2026Q1整份财报里,最刺眼的数字不是营收增速,不是毛利率,而是一个被市场当做噪声而差点忽略掉的小细节:AMD的服务器CPU出货量份额约29%,但收入份额却干到了41%。这中间整整12个百分点的差距,却比任何一句管理层评述都更能说清楚公司如今的处境——AMD不是靠便宜在抢市场,而是在利润最后的价位段,正一刀一刀地从对手身上削肉。

01.

市场已经提前消耗了好日子

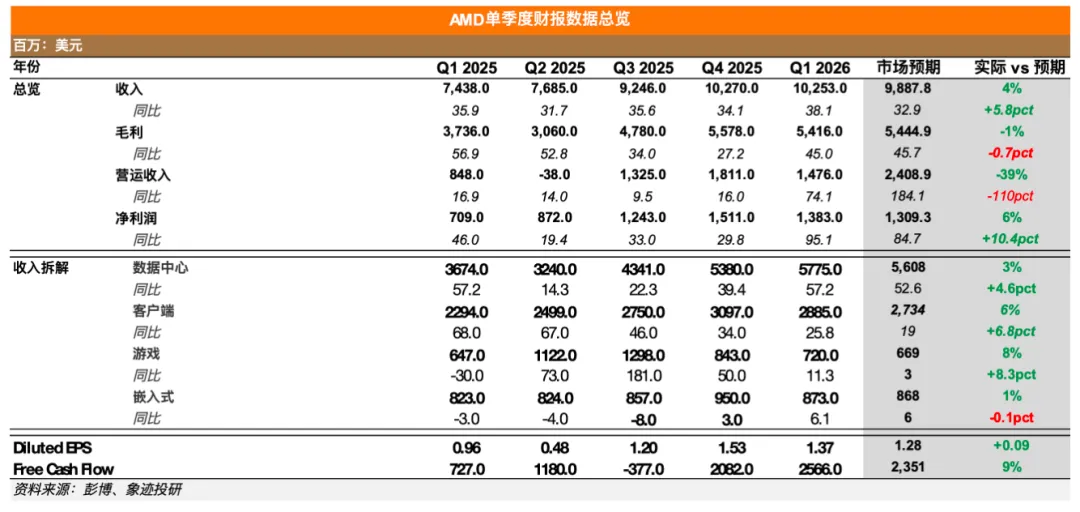

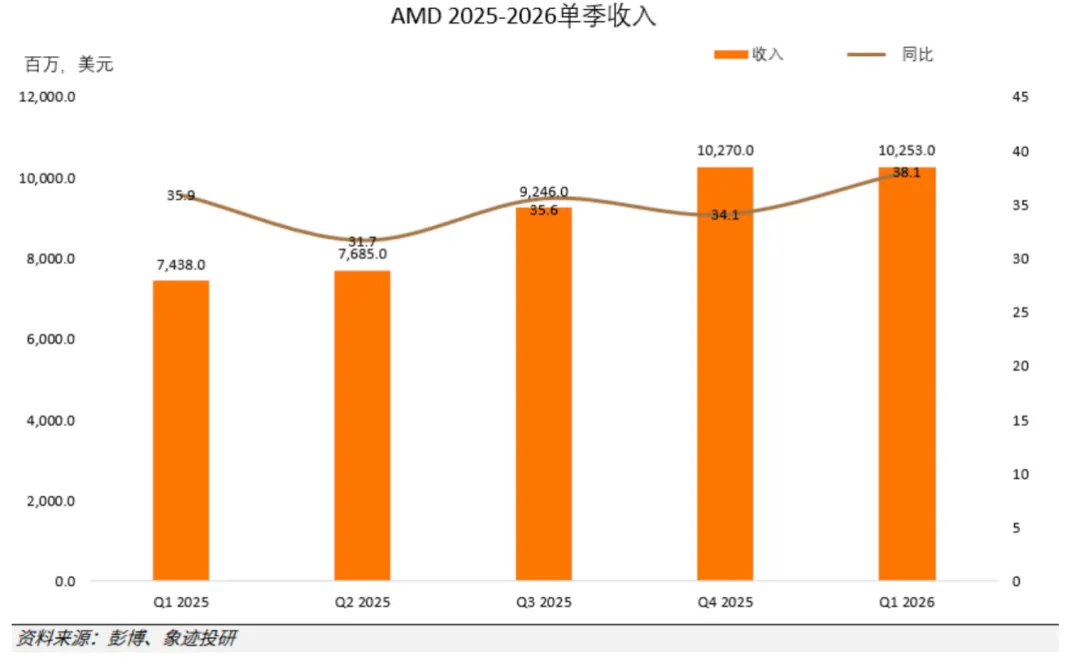

在超威半导体(AMD.US)2026Q1财报公布前,市场预期已经打得很满。分析师普遍预计营收为98.9亿美元,EPS约1.28美元。大家盯着的已不是这一季度的数字本身,而是管理层对第二季度的业绩指引。如果指引端没能拿出超越预期的强心剂,股价踩下刹车几乎不可避免。

而在2026Q1财报披露后,公司盘后股价跳涨16.5%,达到414美元。显然,市场对AMD未来预期变得更为乐观。

先看财报数字。

营收102.5亿美元,微超指引区间的上沿;Non-GAAP EPS 1.37美元,比市场预期高了约9美分。但真正让整个定价逻辑被重新校准的,是管理层给出的第二季度指引——营收中点112亿美元,同比增速约46%。

一家数千亿美元市值的半导体公司,预计未来业绩增速不但没放缓,反而将进一步加速。更关键的是,这股加速力在当前并非仅靠GPU主导,还有CPU。管理层在电话会中提及,MI450要下半年才开始小批量出货,Helios机架系统的大规模上量还得等到Q4。在此之前,扛起整台增长引擎的,是EPYC。

再看调整项

从GAAP净利润13.8亿美元到Non-GAAP净利润22.7亿美元,中间差了近9亿美元。这笔差并不是藏了什么猫腻,而是几类调整项堆出来的。

其中最大一笔调整项是收购相关无形资产的摊销,2026Q1为5.51亿美元,对比2025Q4的5.57亿和2025Q1的5.67亿,这三个季度几乎没怎么变。其原因是AMD在2022年完成对Xilinx和Pensando收购后留下的会计痕迹,在本季并不涉及现金流出。在报告中加回来合理,这并非粉饰,而是不让过去的收购影响对当前经营成色的判断。

2026年Q1股票薪酬为4.87亿美元,去年同期该项为3.64亿美元,同比增长约34%,略低于本期营收增速的38%,薪酬稀释的速度在收窄,在边际上并不是坏事。此外,管理层在电话会上回应营运开支增长的质疑时也间接解释到,公司正在增加研发和销售团队的投入,其中相当一部分人力成本会体现为股票薪酬。

真正需要一次性看清楚的是"收购相关及其他成本"这一项。2026Q1录得2700万美元,而2025Q4曾高达5000万美元,去年同期则是4200万。从去年第四季度到今年Q1的数字大起大落,核心原因是ZTE Systems制造业务在2025年Q4被剥离。当时收购相关及其他成本不仅被这一项冲高,还拖出了一笔1.09亿美元的已终止经营亏损。到了今年Q1,已终止经营反而录了1100万美元的正收入,这正是剥离后收尾调整的回转。

而把这两季的波动剥掉去看同口径:2026Q1 Non-GAAP净利22.7亿美元,比去年同期的15.7亿美元增长45%,这才是摘掉会计滤镜之后AMD的真实经营底力。

02.

数据中心太亮

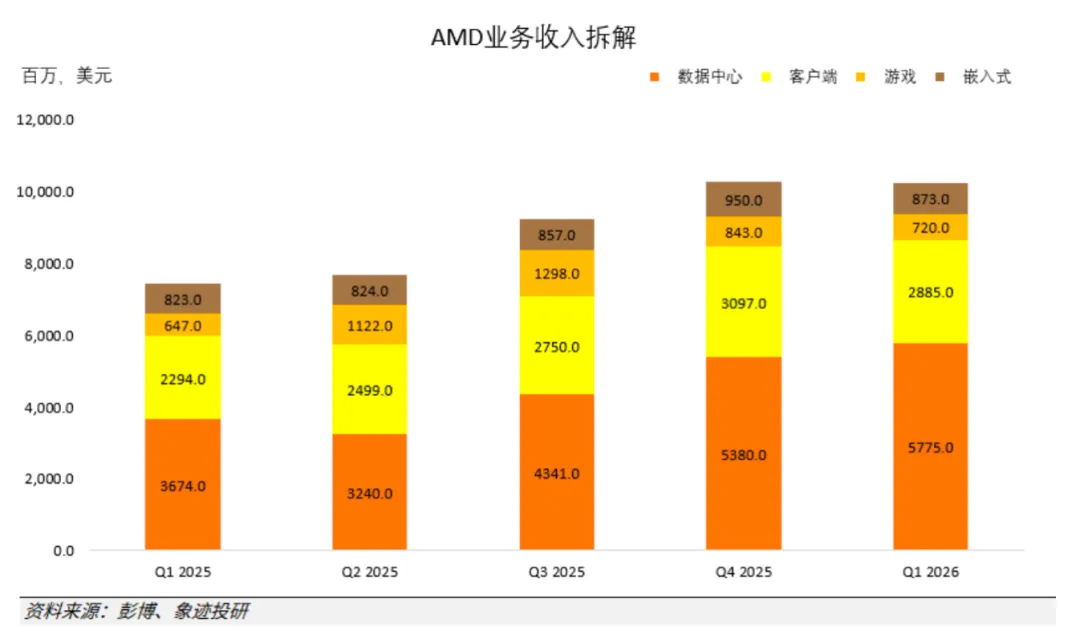

数据中心业务2026Q1收入57.75亿美元,同比增57%,连续第四个季度刷新纪录。

服务器CPU收入同比增超50%,云计算和企业级客户各自增长也均超这一水平。更值得圈住的数字是:Q1超过一半的服务器CPU收入已经来自最新一代EPYC Turin——从2024年下半年发布算起,只用了一年半左右就完成了代际切换。与此同时,上一代Genoa还在大量出货,连再早一代的Milan都没完全退场。管理层在电话会上直言,“人们想要更新的产品,因为他们在性能、成本结构和功耗上都更高效。”这不是普通的产品迭代节奏,而是在需求井喷的窗口里极限加速铺货。

客户端CPU营收同比增长26%,数字本身也漂亮。但电话会里,管理层对下半年给出了一句谨慎表态:内存和组件价格持续上涨,PC出货量下半年可能承压。游戏业务则更直白,电话会上直接给出了量化指引——下半年游戏收入预计比上半年下降超过20%。这不是温和收窄,是断崖式的预警,两条消费级业务线都在亮黄灯。

03.

现金流厚但有个数字很重要

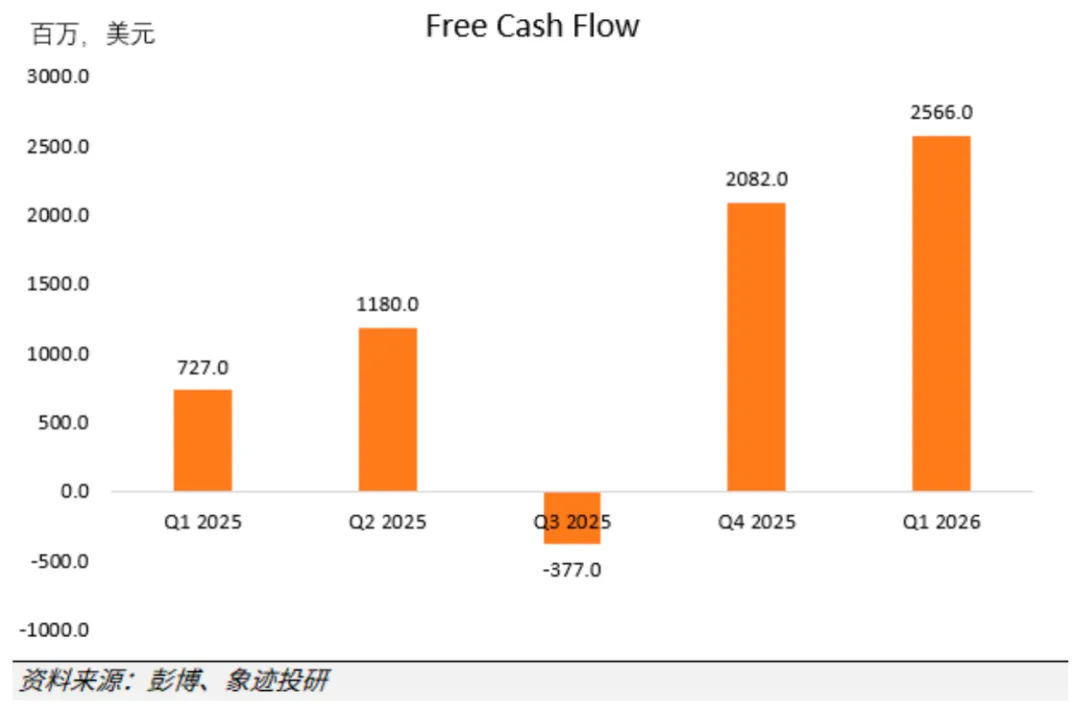

经营现金流29.6亿美元,是去年同期(9.39亿美元)的三倍多。自由现金流25.7亿美元,利润率25%——每收入1块钱,就有两毛五变成能自由支配的真金白银。

经营现金流与净利润比值高达2.1倍,背后的推力来自三方面:非现金调整(折旧、摊销、股权激励)加回超12亿美元、应收账款环比净减2.8亿美元(客户回款加速)、应计及其他负债环比猛增近10亿美元。钱收到更快了,付出去更慢了,三股力量在同向猛推。资产负债表也很干净,现金与短期投资合计123.5亿美元,总负债32亿美元,净现金头寸约90亿美元,未来12个月没有大笔债务到期。

唯一需要盯着的是存货——80.5亿美元,绝对值创历史新高。按年化营收节奏来看,库存周转天数大约160天,而去年同期不到100天。以前货在仓库里待三个多月就能卖一轮,在需求井喷的背景下,现在居然还需要五个多月。管理层在电话会上解释,存货里有相当比例是在途商品——货已出库、待客户验收,不是堆在仓库吃灰的死库存。结构上确实比表面数字健康一些,但绝对量摆在那里。一旦Q4数据中心GPU大规模出货节奏稍有偏差,存货压力可能不是慢慢浮出来的,而是一下子砸在报表上的。

04.

CPU成了AI军备竞赛的主角

把AMD放在同行旁边比,会更有体感。

从体量来看,英伟达的数据中心业务收入623亿美元(2026财年Q4),在该公司的收入占比高达91%,英伟达的命脉几乎全扎在数据中心GPU这一根支柱上。而AMD的布局更为分散,服务器CPU、数据中心GPU、嵌入式三条线各有方向,如果AI推理的算力结构真从“GPU独裁”往“CPU+GPU双引擎”演变,AMD反而多了一条英伟达无法直接竞争的增长走廊。并不直接涉足的增长走廊。从速度来看,英特尔数据中心业务同比增22%,不算慢。真正让它多一张牌的,是英特尔有自己的晶圆厂,供应主动权握在自己手里,18A制程也在积极争取外部代工客户,不过目前良率仍存在晶圆间波动,外部大客户也尚未敲定。这与AMD全外包台积电的路线,形成了两种截然不同的竞争基因:一个赌长期自主,另一个赌短期执行力。

可ARM阵营也没闲着,表现为从边缘蚕食,然后逐渐变为渗透主流的特点。据行业研究数据,目前ARM架构已占服务器CPU市场约15%-20%的份额,而在AI ASIC服务器主控CPU这个更细分的战场,有分析认为ARM的市场份额将从2025年的约25%飙升至2029年的90%。这就是AMD此刻的竞技场:正面要跟英伟达打GPU份额,侧面要在CPU战场扛着英特尔的晶圆厂优势和ARM的低功耗渗透,还得在台积电先进制程交期超过半年的紧箍咒下保证交付。

管理层在电话会上点了一句很关键的话:CPU与GPU的配比正从传统的1:4/1:8向1:1转变,在Agent密集的场景下,CPU数量甚至可能超过GPU。这不是CPU替代GPU,而是Agent执行任务时“衍生”出的增量需求——服务器CPU的年均需求增速因此一下子跳到了35%以上。这就是管理层敢把2030年TAM从600亿美元直接翻倍到1200亿美元的底层逻辑,这不是画饼,而是在每座AI数据中心里,CPU正从配角变成跟GPU平起平坐的战略组件。

05.

深厚护城河彰显价值

AMD当前最重要的护城河基石,不是性能跑分,而是转换成本。

管理层在电话会上敢直接喊出“超过50%份额”这个目标,底气来自生态粘性。一台数据中心服务器,一旦按EPYC的架构搭好下游软件兼容层和运维体系,想再迁回英特尔或者ARM,成本就不是换CPU的单价差,而是整个软件栈的重构。行业测试也印证可这一点:跨架构VM迁移需要专门工具(如VMware VAMT)来冷迁移、停机验证、失败后的rollback机制,复杂度远高于同架构升级。更现实的是,按核心计费的软件许可,在EPYC上能用更少的核心跑相同的虚机——把已经省下来的许可费再掏回去,任何公司都不会轻易点头。

另一个正在变厚的维度是平台化绑定。Meta的6GW合同不是单独买一片GPU,而是定制化Instinct GPU、Venice CPU、Helios机架架构三位一体的整体解决方案。AMD甚至为此向Meta发行了最高1.6亿股的Performance Warrant,GPU出货里程碑与股价双挂钩。AMD管理层表示这种结构“将双方围绕执行力和长期价值创造紧紧绑定在一起”,而Meta管理层也一改以往对硬件供应商的含蓄态度,公开将这笔交易定义为Meta“多样化算力的关键一步”。

这意味着,一旦客户按AMD的架构设计了AI基础设施栈,迁移成本就不再是几枚处理器的价差,而是整套运维逻辑、软件栈、甚至供应链节奏的重置。平台越深,拔出来的代价就越大。

但有一处"慢性渗水"需要持续跟踪:ROCm软件生态的成熟度。英伟达的CUDA有十多年积累,是事实上的行业标准——尽管近期AI编程工具的进步,已经能将CUDA代码向ROCm的迁移时间压缩到30分钟,但生态转换远不止代码翻译这么简单。AMD的ROCm过去两年进步飞快,已经能支撑严肃的生产工作负载。可如果在接下来的18个月内,它如果跨不过开发者大规模采纳的临界点——也就是让开发者不是因为“便宜”而是因为“好用”而主动选择,那么MI450系列签下的大合同,可能就会在高负载生产环境中遇到比预期更多的摩擦。软件生态的仗,从来不是有替代品就行,而是得让替代品变成首选。

06.

当前估值透支多少未来?

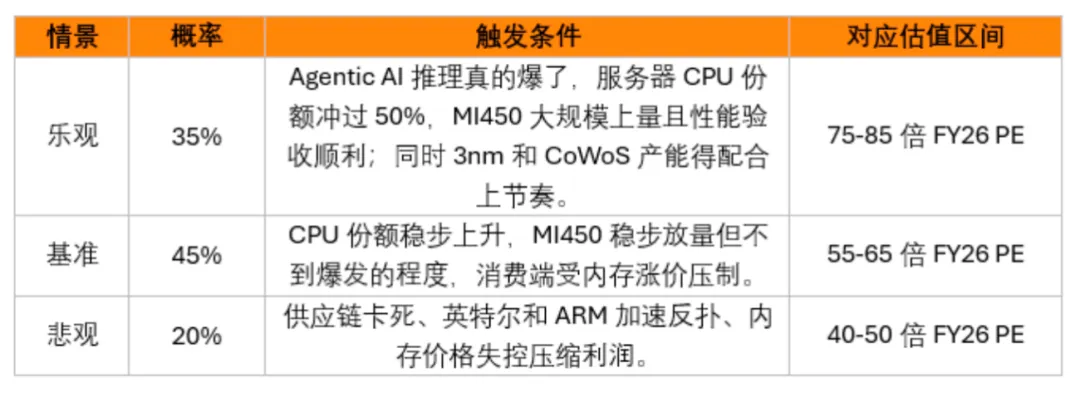

根据彭博,按2026年Non-GAAP EPS估算, AMD2026年预测市盈率大致在50到60倍区间。这个估值的潜台词是什么?市场现在默认的不是"从现在起每年稳定增长20%",而是"至少未来三年维持30%以上的年盈利增速",这几乎没给下行情景留任何安全垫。

分情景来看,这不是拍脑袋均分,是基于两个硬性约束的推演:供应链瓶颈锁死了乐观情景的天花板,而AI基础设施投资的大周期还远没结束,给悲观情景兜住了底。

当前市场定价最接近基准情景,但里面也已经夹带了大量乐观预期。市场把服务器CPU爆发当成高确定性来定价,却低估了两个变量:一是MI450从送样到真正跑通生产环境那最后一段路从来都不好走,二是ARM在AI ASIC主控CPU市场渗透的速度比多数人意识到的更快。

下一次关键校准窗口,在AMD7月底的"Advancing AI"活动、2026Q2财报日、以及同期英特尔和英伟达的财报。

07.

最好周期最满的定价

整份季报翻完,最深的感受不是数据多好,而是一种结构性的时差。

AMD正度过它有史以来最好的一个产品周期。EPYC攻城略地,MI系列拿到了Meta和OpenAI这种大量级的客户承诺,利润率和现金流冲向历史最高水平。但股价已经把至少属于2027年的那部分美好,提前塞进了今天的定价里。这并非是说AMD不值这个价——即使1200亿美元TAM只兑现一半,增长空间仍然巨大。但问题在于,下半年消费端的逆风、HBM涨价的反噬、一次供应链延迟,市场当前都没有给它留下任何的缓冲空间。

CPU加GPU双引擎、开放生态、半定制绑定大客户,差异化足够锋利,AMD选的路其实足够清楚,但还存在着产能是否可以拿到手、与英伟达的同业竞争、ARM阵营从侧面加速渗透、未来估值中几乎不包含犯错余地等问题。

选哪条路是一回事,走到终点之前还剩多少块绊脚石,是另一回事。

一个人走得快,一群人走得远

扫码入群,和我们一起前行

重要提示及免责声明本文由象迹投研编制,仅供参考,本文在任何地区均不构成任何投资建议、要约、招揽或保证。象迹投研力求信息来源可靠,但不对内容的准确性、完整性或因使用内容导致的任何损失承担责任。本文所提及之信息或所表达之观点,在任何司法管辖权下的地方均不可被作为或被视作证券出售邀约或证券买卖之邀请,也不构成对有关证券或相关金融工具的建议、询价及推荐等。

投资附带风险,过往绩表现不代表未来结果。接收人应基于自身财务状况、投资目标及风险承受能力,独立评估交易适当性,并在必要时寻求独立专业意见。

❤️研究不易,如果对你有用,欢迎点赞分享关注呀!