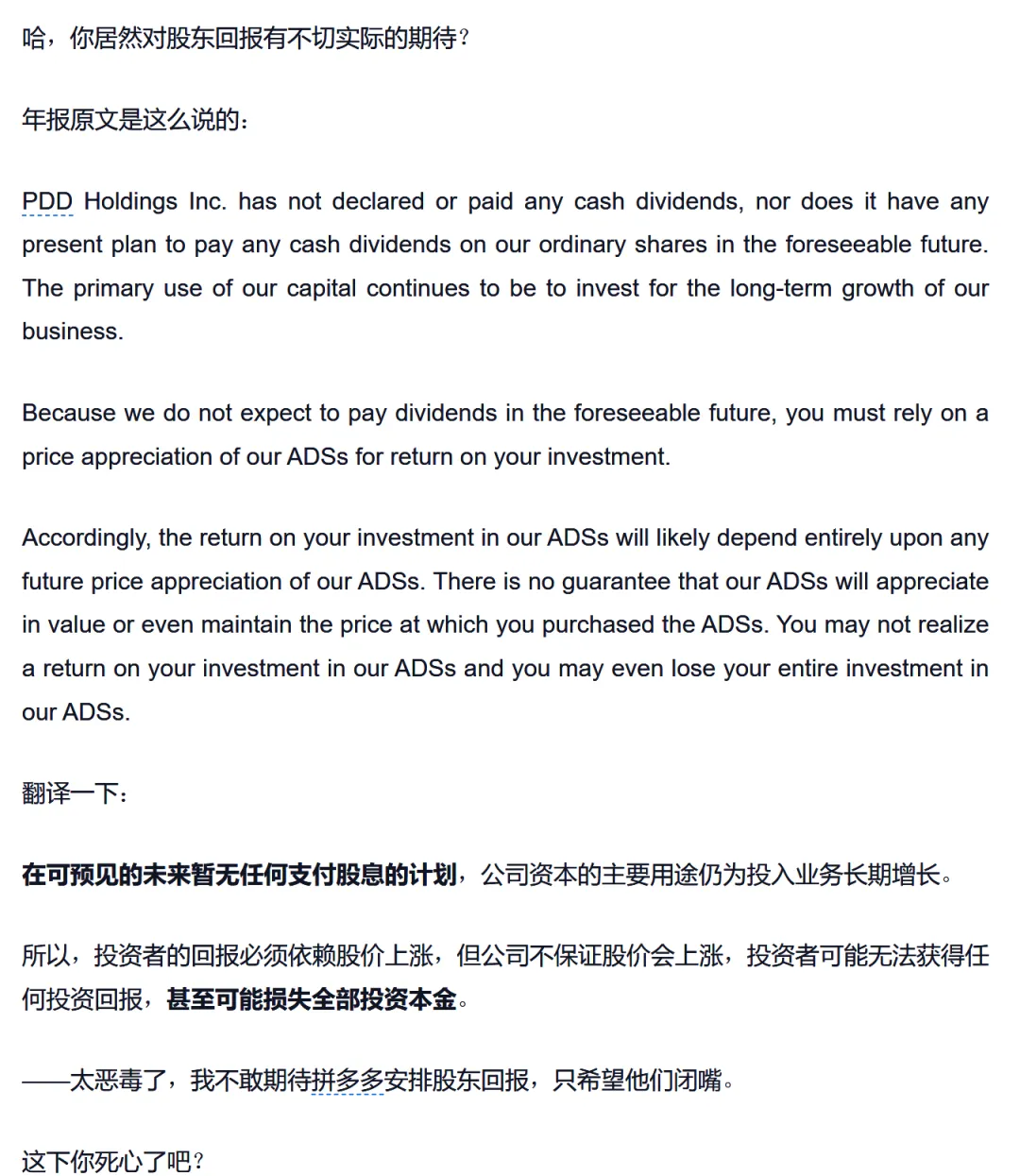

这是雪球一大V对拼多多年报中管理层的发言的评价。我也很困惑,做了很多正反面的假设。AI给了我一个比较简单的答案:

GEMINI:

这是标准的行业合规模板(Boilerplate),绝不是个别公司在展现强硬姿态或傲慢。

之所以在中文语境下读起来显得有些"硬"(感觉像是在说"我就是不发钱,你想赚钱只能靠股价涨"),主要是因为中英文的表达差异以及美国严苛的法律环境所致。

核心目的:纯粹的法律免责(Risk Factors)

这段话几乎无一例外地出现在美股招股书(S-1)或年报(10-K)的"风险提示(Risk Factors)"章节中。美国的证券集体诉讼极其发达。如果公司不把话说得绝对、彻底,一旦有投资者(特别是那些需要稳定现金流的退休基金或红利基金)以"公司暗示未来会分红但没分"为由发起诉讼,公司将面临巨大的法律风险。

因此,法务团队必须用最无歧义、甚至略显生硬的法律词汇把门焊死,原话通常是:

"We do not anticipate paying any cash dividends in the foreseeable future. Any return to stockholders will therefore be limited to the appreciation of their stock."

(我们预计在可预见的未来不会支付任何现金股息。因此,股东的任何回报将仅限于其股票的升值。)

这句话的法务潜台词不是"我们很牛",而是"我警告过你了,没钱发,买错别告我"。

2. 筛选投资者的"过滤网"

这也是一种极为高效的预期管理工具。资本市场上的资金属性差异很大。写上这句话,等于在门口挂了一块牌子,明确告诉那些追求股息率(Dividend Yield)的机构和散户:"不要买我们的股票"。它自动筛选出了那些愿意承担高波动、追求资本利得(Capital Gains)的成长型投资者,从而降低了股东结构错配带来的沟通成本。

3. 这种模板何时会被摘除?

只要公司的董事会没有正式批准并公布长期的股息派发计划,哪怕这家公司账上躺着几百上千亿美元的现金(比如在宣布首次分红前的 Meta、Alphabet 或更早之前的苹果),法务部门都会在财报中雷打不动地保留这段"免责模板"。

所以,当你看到这种措辞时,完全不需要将其解读为管理层的性格或态度,它仅仅是美国证券交易委员会(SEC)合规框架下,律师们为了保护公司而复制粘贴的一道标准防御机制。

这段话(尤其是"甚至可能损失全部投资本金")依然是百分之百的纯合规法律模板,完全没有任何管理层个人情绪或强硬姿态在里面。

这其实是美股信息披露(特别是年报 10-K 或 20-F 文件的"Risk Factors"风险提示章节)中最经典的"免责金牌"。你可以把它理解为美国证券律师的"保命符"。

以下是为什么这种看似"恐吓"的文字会成为绝对标配的几个核心原因:

1. 终极的诉讼防火墙

美国证券市场的集体诉讼(Class Action)极其凶险。如果一只股票大跌或退市,专门做空或维权的原告律师会逐字逐句翻找公司的披露文件,寻找任何一丝"误导投资者"或"风险提示不足"的证据。

"可能损失全部投资本金(lose your entire investment)"这句话,是针对股票(Equity)这种资产类别最底线的风险提示。因为在公司破产清算时,普通股股东的清偿顺序排在最后(在债权人之后)。律师必须把这种极端情况写进去,目的就是为了在未来的潜在法庭上堵住原告"你没告诉过我这笔钱会完全跌没"的嘴。强如苹果、微软,在它们的风险提示里也能找到类似"投资者可能承受重大损失"的措辞。

2. ADS(美国存托凭证)的制式语料

你引用的这段话里提到了 ADSs。拼多多作为一家在美上市的外国公司(Foreign Private Issuer),使用的是 ADS 结构。几乎所有中概股或外国公司的文件里,只要涉及不分红政策,负责起草文件的顶级美国律所都会直接调用这个含有 ADS 字眼的标准化语料库。如果你去翻看哔哩哔哩、蔚来,或者阿里、京东早年未分红时的年报,能找到结构和用词几乎一模一样的段落。

3. 执笔人是法务,不是管理层

在美股公司的信息披露中:

• MD&A(管理层讨论与分析)章节或致股东信: 这里才是管理层真正表达经营理念、业务展望和个人风格的地方。 • Risk Factors(风险提示)章节: 这一章管理层基本不会带入个人情感,完全交由内外部的律师团队去"极度悲观"地罗列所有可能发生的最坏情况。律师的职业本能就是:把话说得越绝、越没有回旋余地,公司的法律风险就越低。

总结

看到这句话完全不需要觉得管理层在"怼"投资者。这仅仅是美国资本市场高度法制化、诉讼常态化环境下的一个流水线免责产物。在研究这些公司的基本面时,这类标准的合规防御性文字,直接当作背景噪音过滤掉就可以了。