导言

2025年国资并购上市公司(不包括已上市的国资企业并购)事件呈现显著的区域集中特征,并购活跃度与政策支持力度、区域经济发展水平高度相关,多地出台专项政策支持并购重组,为国资并购营造良好环境。本文将从地域分布、并购方式、收购溢价率、典型事件4个方面对国资并购上市公司事件进行分析。

一、地域分布

01

首次公告情况

2025年全年首次公告的国资并购上市公司项目共51起,收购竞买方涉及20个省(包括直辖市),长三角地区整体表现最为活跃,合计14起,占比27.45%;珠三角地区共6起,占比11.76%,整体活跃度不及长三角;西部地区除新疆外其余省份参与度较低。收购竞买方地域分布情况如下表:

02

完成交易情况

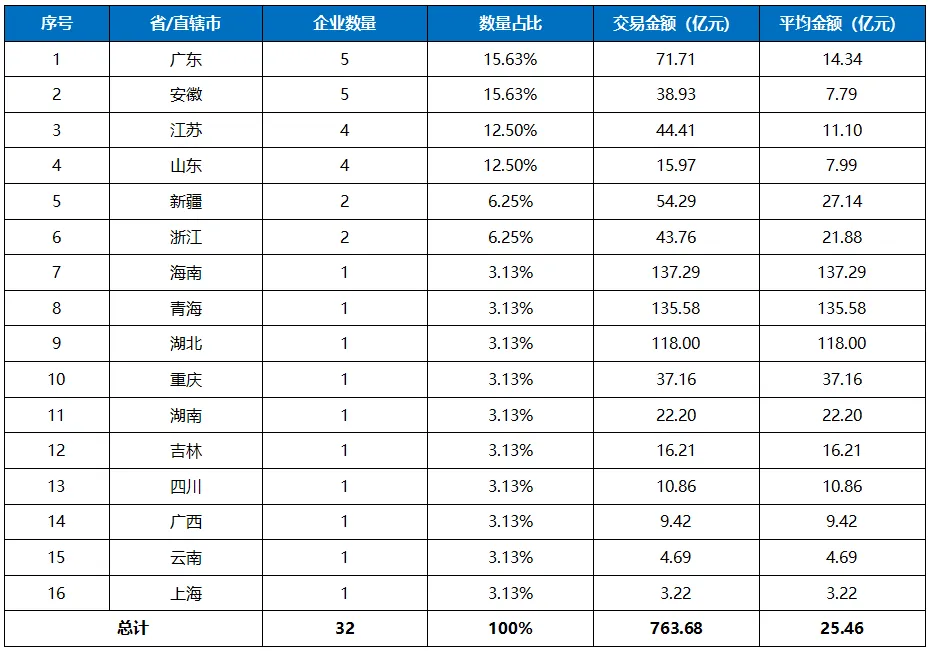

2025年完成交易的国资并购上市公司项目共32起,收购方国资企业涉及16个省(包括直辖市),呈现比较明显的区域集中特点。其中,长三角地区有12家企业,珠三角地区有5家企业,合计占比53.13%。收购方地域分布情况如下表:

2025年完成交易的国资并购上市公司项目中,被收购上市公司涉及14个省(包括直辖市)。其中,长三角地区有10家企业,珠三角地区有6家企业,合计占比50.00%。被收购上市公司的区域覆盖面较广但集中度较高,排名前三的江苏、广东、山东合计企业数量17家,占比达到53.13%。被收购方地域分布情况如下表:

二、并购方式

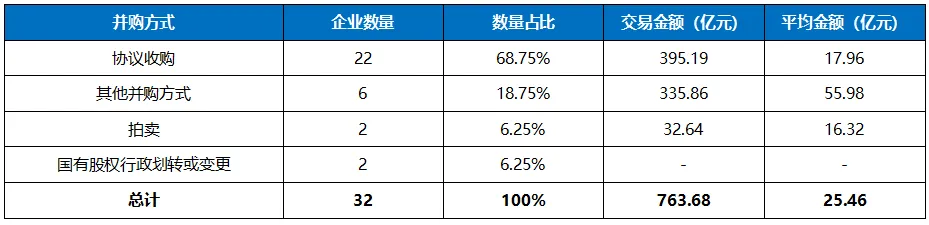

2025年完成的国资并购上市公司交易方式主要是协议收购,共22起,占比高达68.75%,交易金额为395.19亿元,平均每笔交易金额17.96亿元。其他并购方式仅有6起,数量占比为18.75%,但交易总金额高达335.86亿元,平均每笔交易金额达55.98亿元,远高于协议收购的平均规模。并购方式分布情况如下表:

注:不符合并购方式中的任何一种方式记为其他并购方式。

三、收购溢价率

2025年完成的国资并购上市公司溢价率主要集中在(0%,20%]的区间内,共7家,数量占比33.33%,负溢价区间有6起,占比28.57%,多数交易以接近净资产或略有折价的价格成交。溢价率超过60%的交易仅2起,占比9.52%。收购溢价率分布情况如下表:

注:溢价率=交易每股价格/定价基准日前20交易日平均收盘价-1。其中,上交所规定定价基准日为转让协议签署日(当日为非交易日的顺延至次一交易日);深交所和北交所规定定价基准日为协议签署日的前一交易日。仅针对协议收购,未披露股权转让单价的共1个不计入。

四、典型事件

01

*ST华微控制权变更

2025年8月16日,吉林华微电子股份有限公司(以下简称“*ST华微”)完成控制权变更,东北证券作为财务顾问对其权益变动报告书出具核查意见。

*ST华微原控股股东将其持有的214,326,656股股份(占总股本22.32%)转让给吉林省亚东国有资本投资有限公司(以下简称“亚东投资”),转让价款为1,620,899,601.88元,权益变动通过协议转让方式实现,溢价率为31.72%。交易完成后,亚东投资成为*ST华微控股股东,实际控制人变更为吉林省人民政府国有资产监督管理委员会(以下简称“吉林省国资委”)。

(1)并购背景

本次交易是亚东投资深入贯彻落实国家创新驱动发展战略、服务吉林省经济高质量发展大局的重要举措。本次收购价款优先用于偿还*ST华微原控股股东对其占用资金及利息,化解*ST华微的退市风险,保护中小投资者利益;同时,本次收购将优化国有资本在新领域的投资布局,新增半导体产业投资底层资产,并通过政府资源、产业资源持续赋能,打造吉林省半导体产业集群,推动吉林省半导体产业升级,更好地服务区域经济发展与就业稳定。

(2)行业情况

被收购方*ST华微是集功率半导体器件设计研发、芯片加工、封装测试及产品营销为一体的国家级高新技术企业,产品种类基本覆盖功率半导体全部范围,广泛应用于战略性新兴领域。

收购方亚东投资是吉林省国有资本运营集团有限责任公司全资控股的国有独资企业,以资金投资、投资咨询、代理投资等业务为核心,重点布局吉林省优势产业,致力于打造综合性投资管理平台。

(3)财务情况

收购方亚东投资2023年营业收入209.28亿元,同比增长2.53%,净利润7.90亿元,同比下降23.25%;2024年营业收入197.00亿元,同比下降5.87%,净利润7.82亿元,同比下降0.96%。

被收购方*ST华微2023年营业收入17.42亿元,同比下降10.82%;归母净利润3,686.94万元,同比下降36.16%。审计报告被出具保留意见。2024年公司营业收入20.58亿元,同比增长18.13%;归母净利润1.28亿元,同比大幅增长246.45%,但审计问题进一步恶化,年报被出具无法表示意见。具体财务指标如下表:

(4)地方支持

吉林省国资委在2025年1月的新闻发布会上明确提出要推动省属国有资本向新能源、新材料等战略性新兴产业集中;吉林证监局于2025年1月表态将激发并购重组活力,加强“并购六条”政策宣讲,加强与地方政府部门的沟通协作,支持上市公司通过并购重组向新质生产力方向转型升级,整合上下游企业,延伸产业链、打造硬实力,不断提升上市公司投资价值。

而*ST华微作为国内功率半导体器件领域少数采用IDM模式的企业,与新材料产业方向高度契合。

参考阅读:

02

文一科技控制权变更

文一三佳科技股份有限公司(以下简称“文一科技”)原控股股东将其持有的26,993,865股股份(占总股本17.04%)转让给合肥市创新科技风险投资有限公司(以下简称“合肥创新投”),转让价款合计659,999,999.25元。权益变动方式包括协议转让、表决权委托,收购溢价率为73.35%。本次交易完成后,合肥创新投直接持有文一科技17.04%股份,可支配文一科技22.14%的表决权,成为文一科技的控股股东,合肥市人民政府国有资产监督管理委员会(以下简称“合肥市国资委”)成为文一科技实际控制人。

(1)并购背景

在半导体封测领域,文一科技正在研发的晶圆级封装设备属于先进封装专用工艺设备。基于对文一科技现有业务、所处行业及其发展前景的看好,合肥创新投将通过本次权益变动取得文一科技的控制权,促进文一科技进一步优化股权结构,有利于充分发挥国有和民营融合发展的机制优势,实现优势资源协同发展。

(2)行业情况

被收购方文一科技是老牌半导体封测专业设备供应商。此次收购后文一科技将成为合肥产投体系内半导体封装模具及设备核心平台,进一步聚焦半导体封测设备主业,依托合肥产投产业资源,深耕先进封装装备国产替代。

收购方合肥创新投为合肥产投全资子公司,是合肥市国资委系统专业化、市场化程度较高的风险投资机构。公司专注投资科技型企业,侧重于初创期、早中期。

(3)财务情况

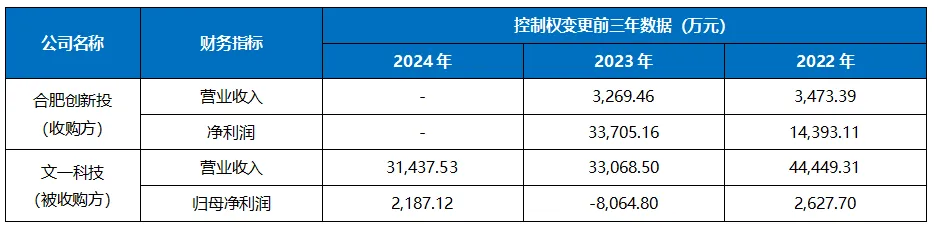

收购方合肥创新投2022年营业收入3,473.39万元,净利润1.44亿元;2023年营业收入3,269.46万元,同比下降5.87%,净利润3.37亿元,同比增长134.19%。

被收购方文一科技2023年营业收入3.307亿元,同比下降25.45%,归母净利润亏损8,065万元,同比下降336.43%;2024年实现营业收入3.144亿元,同比下降5.10%,归母净利润2,187万元,同比增长127.12%。具体财务指标如下表:

(4)地方支持

安徽省政府办公厅2024年12月发布《关于支持企业开展并购重组的指导意见》,明确重点支持三大方向并购重组;2025年1月安徽省政府发布《安徽省支持企业开展并购重组若干政策》,从财政资金引导、金融支持、税收优惠等方面提供全方位支持。

同时合肥市国资委积极推动所监管市属国有企业通过股权投资、并购重组等方式布局战略性新兴产业,合肥市近年来大力培育集成电路等产业,已形成较为完整的产业链和产业集群。

文一科技是半导体封装模具及设备领域的核心企业,与合肥市重点发展的集成电路产业方向高度契合。

敬请关注

在推进资本市场服务的同时,东北证券强化资本市场研究与社会服务,拟于近期推出《上市公司并购白皮书(2025年)》,从多个维度系统分析全年并购市场的发展演进与重要事项,敬请关注!

本文为基于公开信息的客观介绍,不涉及投资建议,本公众号亦一贯杜绝任何投资建议。

❖

关于我们

东北证券投资银行长期为上市公司及优质中小企业提供专业的上市挂牌、再融资、并购重组、发债及结构融资等综合金融服务,北交所保荐企业10家,推荐挂牌企业370家,均名列行业前茅。北交所开市以来,东北证券四次位列北交所、全国股转公司年度证券公司执业质量评价一档券商,并荣获沪深主板投行君鼎奖、北交所投行君鼎奖、最佳新三板主办券商奖等诸多奖项!

重点报告

北交所分析报告

并购分析报告

新三板分析报告

定期分析报告

专精特新

客户喜报与活动

东证成绩