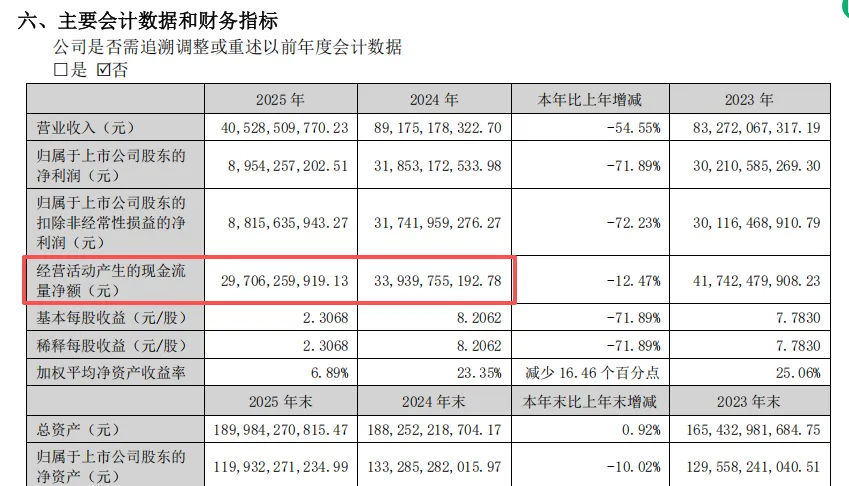

4月30日晚,五粮液姗姗来迟的发布了2025年财报,并更改了前面三个季度的财报,引发舆论的轩然大波,市场一片哗然。

践踏中、小股东智商,藐视监管,财务造假,将被ST等观点甚嚣尘上。

市场的情绪可以理解,但是作为理性的投资人首先要把情绪排除在外,仔细翻阅财报,结合过往的公司定性。

然后才是正确抉择,该干嘛干嘛!切不可被市场舆论裹挟,盲目行动,人在不理性的时刻最容易犯重大错误的。

本月要参加一个活动,一直在准备课件,本没有时间写文,但毕竟是重仓股之一,看完资料简单作个点评。

网上各类评论很多,我尽量从大家不大注意的地方说几句。

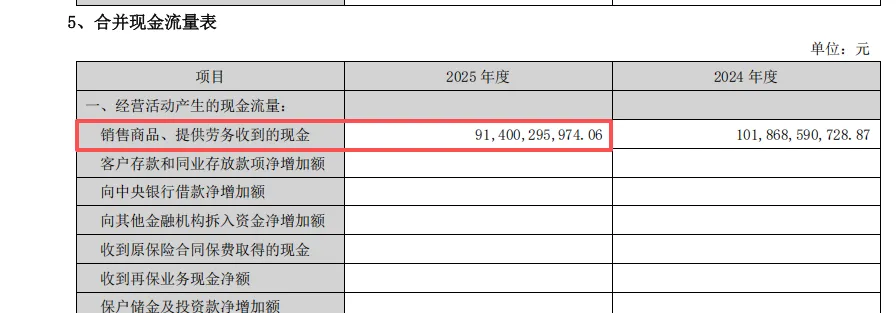

首先25年现金流是没问题的,钱是实实在在收到了,货肯定也发了,不然应该是合同负债,不可能计入营收。

至于网传的经销商不配合事务所签字证明收到货肯定不太对,钱都配合五粮液股份公司打款了,怎么可能不配合签个字呢?于理不合。

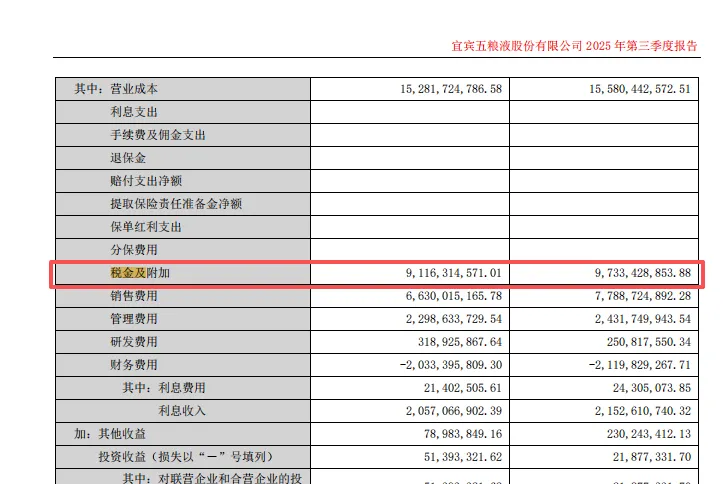

此外,从公司更改财报的缴纳税金及附加上面看,大概也可以说明一些问题。

企业缴纳税金及附加是通过金税系统上传本期财报,然后填写缴纳金额,如果和财报数据冲突,会被打回重新申核,是申报不成功的,更没有办法缴纳。

而且申报金额和上传财报数据库相差大于10%会触发金税四期的预警。

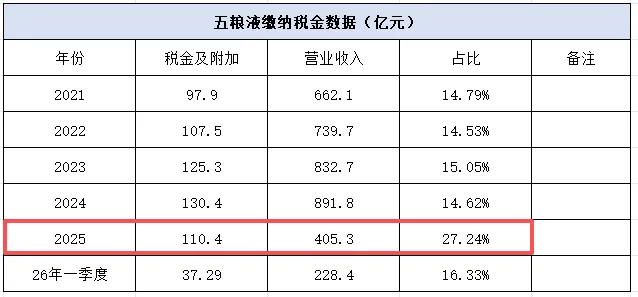

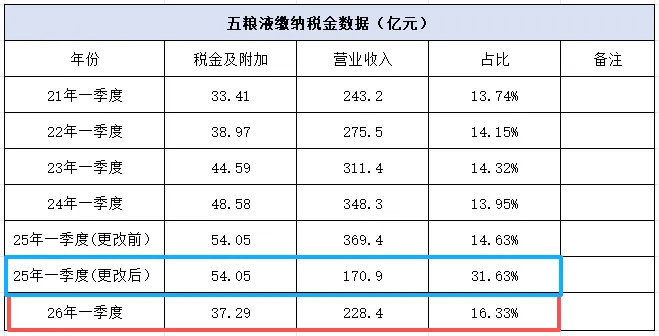

我们来看五粮液过去几年缴纳的税金及附加的情况:

我们看到更新后的财报数据明显出现异常,也就是说五粮液向财务部门提交的财报大概率和公布的财报并不一致。

也可以理解为财务部门认可的2025年五粮液营业收入应为736亿元,对应15%的税金及附加正好为110.4亿元。

而未更新的25年三季度缴纳的税金及附加是91.16亿元,也就是说25年四季度缴纳的税金为25年年报110.4亿元减25年未更新前的91.16,实际为19.24亿元,按15%的缴纳比例对应营收应为128亿元。

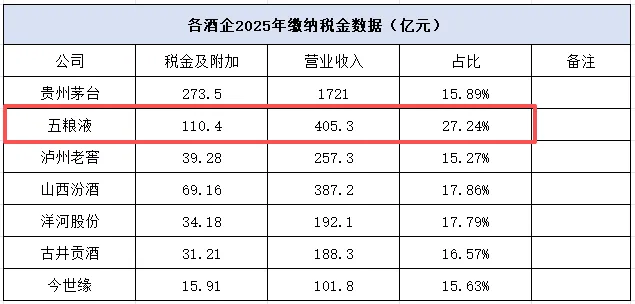

当然税金及附加主要包含消费税、城市维护建设税、资源税、环境保护税、教育费附加、房产税、城镇土地使用税、车船税和印花税等。

不包含增值税、企业所得税、个人所得税、契税、车辆购置税、耕地占用税及关税等。

企业实际缴纳的税金总额会更多,但比例是大致固定的,不太可能出现大幅的变动。

各主要酒企2025年数据如下:

五粮液有明显的异常,我们在看公司按新的营收口径披露的26年一季度情况:

仍然有较为明显的异常,多了至少2个百分点,如果按往年的平均值14.15%计算,税务部门认定的营业收入应为263.5亿元,超出公布数据(228亿元)近35个亿。

市场比较关注放入其他流动负债科目中新增的263亿监管商品款项的真实性。

从一季报来看公司仍未进行处置,未来怎么处置是这场风波的关键。

如果退回则问题相对比较严重,如果未来进行冲回营业收入则会大大的提振今、明年的业绩。

我觉得后者的可能性极大,基于此我认为五粮液大概率会第一个出清库存,从周期走出来!

从人性角度,新的管理层既然决定“洗澡”,决定公开得罪同行及冒着引发舆论漩涡的风险,必然会就低不就高,无论是谁决定这么干都会选择彻底洗干净。

“洗澡”肯定会洗过头,人性以及中国几千年的权力潜规则都会这样。

反正2025年业绩己经不重要了,是19亿还是89亿又有什么区别呢?

有必要进行重点强调的是,25年因为5月份中央重申了“禁酒令”,地方上进行了超范围的执行,所以我们可以认为25年不是白酒行业正常经营的年份。

在这样严峻的现实下,五粮液真实的盈利能力仍不会低于150亿,按照口径变更后的一季报80亿算(实际上从缴纳税金看很可能是低估了),按过往财报一季度占40%算,仍然有在行业低迷期每年200亿的盈利能力。

翻开资产负债表,在当前价格非常悲观的报价下,是一眼可见的便宜。

更振奋人心的是五粮液开启了大额分红+大额回购并注销的新回馈模式。

如果五粮液能将长期派现+回购政策提升至90%以上,那么对股东来说是天大的好事。

对于很多消费公司来说大比例派现也不远了,这是新一轮消费牛市的新的锚点。

PPI已经连续几月向上,打破连续四十多个月连续下降的困境,历来PPI向上周期,A股都会产生消费牛市。

而从一季报看市场预期高的未必多好,市场预期低的却未必多差:

中东战争让基础原料(比如化工、化肥、石油)大幅上升叠加今年夏天很可能出现几十年一遇最强厄尔尼诺天气,食品饮料的适度通胀很可能就要来了。

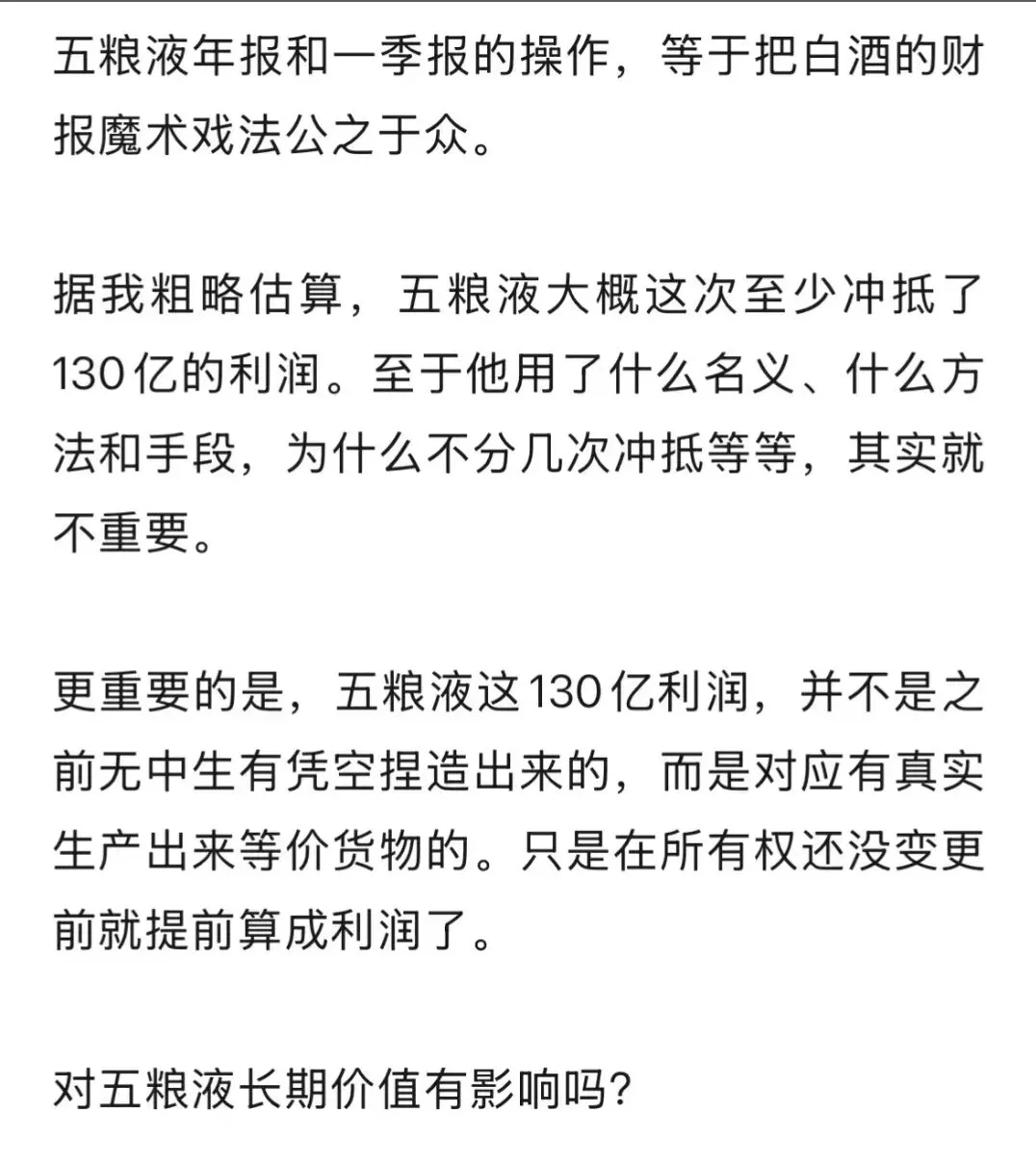

还是散户乙前辈说的比较中肯: