2025年

经营回顾

一.收入:

1.总营收1721亿,同比下降1.1%,包括两部分:(1)营业收入1688亿,同比下降1.2%;(2)财务公司利息收入32亿,净利润12亿,归母净利6.1亿(茅台股份占比51%),收入、净利、归母净利同比基本持平。

2.营业收入1688亿,同比下降1.2%。包括两部分:

(1)白酒营收1687.7亿,同比下降1.2%;

A.茅台酒销量4.675万吨,同比增加约340吨,0.9%,营收1465亿,同比微增0.4%,吨价313.47万元,同比下降0.30%,由于普茅还是供不应求,出厂价、建议零售价没有变,因此去年吨价的下降应该是非标茅台量价齐跌引起的。

总体上2025年茅台酒通过量增0.9%,价减0.3%,实现营收同比微增0.4%,在这样的消费环境加上禁酒令的情况下,还是稳如老狗,这就是茅台的定海神针。

分季度看,茅台营收不及预期在于四季度的增速-20%,什么原因呢?

茅台作为贵州省的顶梁柱国企,可以看成一个半市场化的企业,它的年度增长指标是上级单位给的或者在上级指引下制定的,企业再把增长的指标细分到2025年经营计划中,并根据指标和计划指引的方向做出经营决策。

2025年4月茅台发布2024年财报,年报中公布25年营收增长9%的目标。当时,还没有禁酒令的影响,2021年基酒相对于2020年基酒有0.63万吨,12.5%的增量,一季度的目标完成情况已经知道(营收同比+11.5%,归母净利同比+11.6%),加上当时茅台终端价格和出厂价还有很大价差,散瓶飞天的单瓶价格还在2000元以上,蛇年生肖茅台也还保持在2499元附近。所以,在当时的茅台管理层眼中看来,完成9%的增长目标有压力但还是有把握的。

10月份的换帅是重要的转折点,前三季度茅台还是准备咬牙努力完成营收增长9%的经营目标的,体现在前三季度茅台酒营收增长9.28%,只是系列酒拖了后腿-7.64%,导致整体营收增长只有6.36%。换成陈董后刚上任不熟悉情况,估计还是茅台其他管理层在主导销售。禁酒令层层加码,普茅价格跌跌不休诱发了连锁反应,“i茅台”上核心单品蛇茅的指导价格2499元与市场价不到2000元,倒挂严重,其直接后果是,消费者不在“i茅台”上买酒了,三季度“i茅台”的收入开始断崖式下滑-57%。与此同时,三季度系列酒的出清还在持续,面对系列酒、“i茅台”收入下滑,如果想要完成增长指标,那就更要依赖飞天茅台这款供不应求的大单品了。11月,茅台推出了两个计划外放货的“大礼包”,给经销商搭售了计划外的普茅和非标产品。短期市场供给量迅速增加,带有一定金融属性的茅台,出现了越下跌社会库存越出清的飞轮效应,普茅批价出现了超预期下跌,一度跌穿1499元的零售指导价。形势比人强,25年11月份的临时股东大会上董事长陈华提及“不会‘唯指标论’,不会以牺牲长远发展换取短期利益”,12月“礼包”活动和发货均暂停,导致四季度的茅台酒销量明显减少,营收-20%。

从四川比较大的茅台经销商@川糖周掌门的反馈中也可印证这点:2025年10月份经销商已完成全年计划,10、11执行的分销计划,后因市场情况,12月停了分销,没有发货,这对4季度业绩有影响。

(茅台报表上的“直销”不是真正意义的直销,其中有大量经由直销渠道(自营店)给经销商的出货,也就是茅台经销商说的“分销”。)

B.系列酒销量3.835万吨同比增加约1430吨,4%,营收223亿,同比下降9.8%。吨价58万元,同比下降13%,系列酒量增价减。

从5月份的禁酒令开始逐季度负增长,三季度下降34%,四季度在销售费用同比增长近1倍约27.8亿的情况下下降幅度有所减少,特别是百亿大单品茅台1935出厂价798元,建议零售价1188元,2025年实际终端零售价在700元左右,严重影响了系列酒的营收。茅台系列酒没有飞天的加持和其他白酒一样在禁酒令和消费环境的双重压力下遇到了很大问题。

(3)其他收入:茅台大酒店、冰淇淋等,25年0.6亿,24年2.9亿,同比下降79%。冰淇淋业务基本放弃,茅台价差变小,没有黄牛组织老头老太们免费旅游住酒店获得普茅购酒资格,大酒店也不一房难求了。体量太小,基本没有什么关注价值了。

按渠道划分

1.批发渠道营收842亿,同比下降12%,毛利率88%,减少1.56个百分点。销量6.39万吨同比减少,1200吨、-1.8%。

根据@川糖周掌门的反馈:2025年10月份经销商已完成全年计划,10、11执行的分销计划,后因市场情况,12月停了分销,没有发货,这对4季度业绩有影响。

因此前三季度批发渠道正常完成了任务,四季度由于停止发货因此营收大幅下降58%。

2.直销渠道营收845亿,同比增加13%,毛利率95%,减少0.75个百分点;销量2.12万吨,同比增加3000吨、16.5%,直销以批发销量的三分之一做到了营收相当。

分季度看,三季度营收下降15%(28亿),主要是i茅台全系产品价格倒挂严重,普通消费者放弃申购,i茅台营收下降57%(26亿)。四季度逆势上升主要是10月、11月分销及大礼包加大投放的结果。

加大毛利率更高的直销渠道出货量,减少毛利率较低的批发经销渠道出货量,这是自丁董上任以来,茅台经典的提升营收的手段。这一计划调节手段估计也是茅台的绝唱了,26年开始用随行就市的代售等市场化手段进行调节,标志着茅台市场化改革的大幕拉开了。

3.i茅台2025年营收130亿,2024年200亿,三季度开始非标茅台价格倒挂更严重导致i茅台营收大幅下降,四季度只有3亿,几乎没有销售。

茅台这一轮“to C”,并非简单做大直销。在传统产业如房地产等需要大量社交(政商)、大体量、大投资的行业下行严重,消费场景、人员更趋分散、需求更加多元的环境下,单一渠道已难以承接全部市场功能。茅台并非一味的削弱批发经销体系,而是通过直销体系补齐对终端消费者的触达能力,同时保留经销网络在区域深耕、团购服务与下沉市场覆盖中的优势,使不同渠道在各自擅长的场景中发挥作用,提升整体体系的韧性与稳定性。

二、利润:

归母净利823亿(24年归母净利862亿),-39亿、同比下降5%。原因分析:主要是营收下滑和成本上升共同作用的结果。

1.25年营收同比下降18亿、1.1%,白酒吨价198.1万元、下降3.3%,

其中:25年茅台酒吨价313万元、下降0.47%,系列酒吨价58万元、下降13.3%,

2.25年营业成本148亿元,同比增长8%,

其中:25年白酒生产成本17.4万元/吨、上涨约6.2%,白酒销量提升影响营业成本约2.1%。

营业成本增速显著高于收入增速,一增一降,直接导致酒类业务的毛利率从24年的92.01%,下降至25年的91.23%,从而导致归母净利下降5%。

分季度看,第四季度是造成25年利润下滑的大户,营收同比下降19%,净利润同比下降30%。主要原因是系列酒量增价减和12月控货减少茅台出货导致的。

大环境下茅台也不能独善其身,放弃了9%的增长目标,这也给了茅台市场化改革的契机。

三、产销量:

产

1.2025年茅台基酒设计产能4.64万吨(新增0.18万吨,26年释放产能),实际基酒产量5.85万吨,5.85/(4.64-0.18)=1.31。

2024年茅台基酒设计产能4.46万吨(新增0.18万吨,25年释放产能),实际基酒产量5.63万吨,5.63/(4.46-0.18)=1.32。

茅台基酒设计产能和实际产能通常有个固定比例关系,这个比例稳定说明生产正常。25年新增基酒产量2200吨,新增产能1800吨这是茅台最大的安全边际。

2.2025年茅台酱香系列酒基酒设计产能5.94万吨(新增0.69万吨,26年释放产能),实际基酒产量5.77万吨,5.77/(5.94-0.69)=1.1。

2024年茅台酱香系列酒基酒设计产能5.25万吨(新增0.8万吨,25年释放产能),实际基酒产量4.81万吨,4.81/(5.25-0.8)=1.08。

酱香系列酒基酒生产正常,随着系列酒产能的不断攀升,茅台管理层也需要古井梁总及其团队的狼性,积极进取,否则系列酒会成为茅台的拖累。但遗憾的是截止目前我在酱香酒基础比较好的河南也没有看到烟酒店、商超、酒店(有几个单间的中型饭店、能办婚宴的大酒店)通过地堆、专柜等冲击力比较大的形式铺货,可能茅台躺赚时间长了,销售人员从口号到行动还有一段距离吧。

销

3.2025年茅台酒销量占比4.68万吨/(5.65万吨,2021年基酒)=83%

2024年茅台酒销量占比4.64万吨/(5.02万吨,2020年基酒)=92%

2023年销量占比84%,

2022年销量占比76%,

2021年销量占比85%。

当年可售茅台酒是四年基酒的75%-85%,原本2025年相比2024年茅台酒销量至少有(5.65-5.02)*0.85=0.54万吨的增量,实际销量仅仅增加了0.04万吨,茅台管理层并没有使出全力,毕竟普茅是皇帝的女儿不愁嫁?茅台借机洗个澡轻装上阵。不过这对我们夹头人来说不过是朝三暮四的区别,省下的基酒在未来形势好时可以以更贵的价格出售。

4.2025年酱香系列酒销量占比3.84万吨/(4.29万吨,2023年基酒)=83%

2024年销量占比3.69万吨/(3.51万吨,2022年基酒)=105%,

2023年销量占比111%,

2022年销量占比121%,

2021年销量占比120%。

系列酒不好卖了,终端价格一降再降,本地观察到的2025年年底金王子最低不到900元每箱,酱香经典2.0最低不到千元每箱,1935最低不到4000元每箱。

四、是否隐藏利润

1.内部交易未实现利润:股份公司本部将产品卖给销售公司了,但销售公司及其下属子公司还没完成对外销售。

25年234亿,24年186亿,23年150亿,22年109亿,21年63亿,20年23亿

234-186=48亿,48亿的增量如果茅台管理层想还是能卖出去的,茅台管理层给兄弟企业面子,自己也别太出众了?

2.合同负债:预收货款业绩方向标也是平滑器。

25年80亿,24年96亿,23年141亿,22年155亿,21年127亿,20年133亿

大环境如此茅台也没必要逼着经销商提前打太多的预付款,共克时艰。

3.库存成品酒(含酱香酒)25年2.48万吨、同比39%,是22年的2倍,24年1.78万吨,23年1.4万吨、22年1.25万吨、21年1.03万吨。库存酒(含酱香酒)对应上了内部交易未实现利润增加。这是李保芳在任时想明白的问题,茅台主要是供的问题,在行业低谷时不降低生产能力,卖不出去存起来将来就成价值更高的老酒了。现在不管是主动还是被动,基酒、成品酒存的量都成规模了,这是茅台银行,既可以平滑经营周期,也可增加茅台长远价值。

总体上不能说茅台隐藏了利润,但能明显看出茅台没有踮踮脚往上努力弄个正增长。或者说茅台存在平滑业绩、甚至做低25年成绩的动机,也许这是为26年的渠道改革和涨价埋下伏笔。

五、其他

1.25年销售费用73亿,增加16亿,同比增长28.6%,增长幅度远大于营收1%的增长。销售费用率:25年73/1688=4.3%,费用投入逐年上升,茅台管理层加大了系列酒的促销力度,系列酒品牌力不够,酒不好卖,就要给经销商增加返点和补贴,但相比其他白酒企业即使五粮液的10%左右、泸州老窖12%左右,由于茅台超无敌的品牌力,它的销售费用率是最低的。

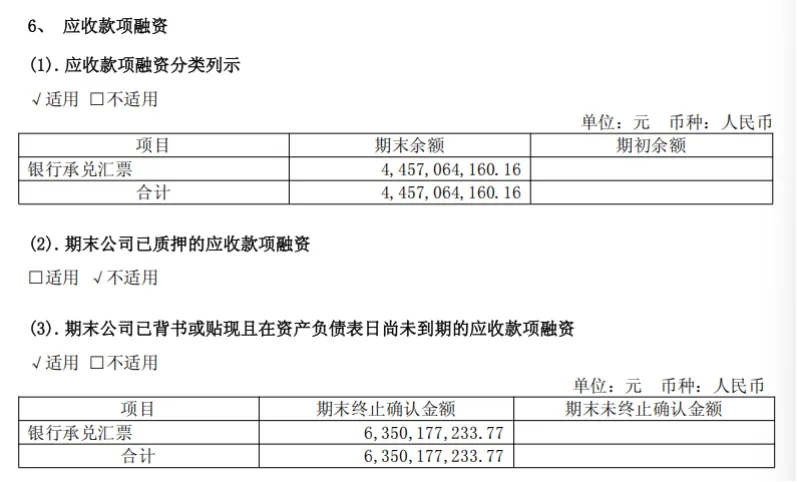

2.首次出现应收款融资,25年茅台明显加大对经销商的支持力度,收到银行承兑汇票108亿元,几乎占到系列酒营收的50%。

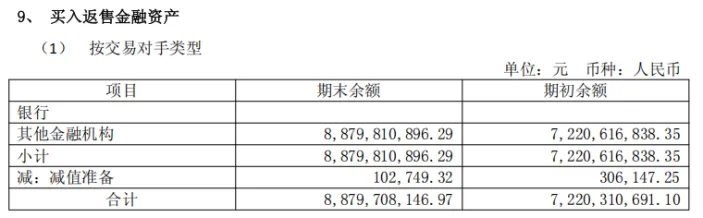

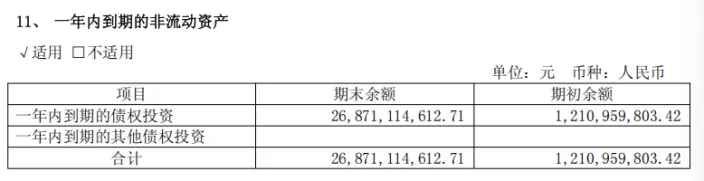

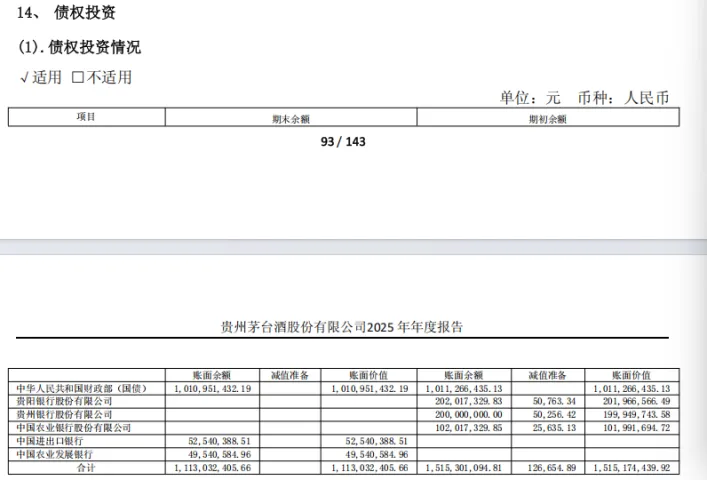

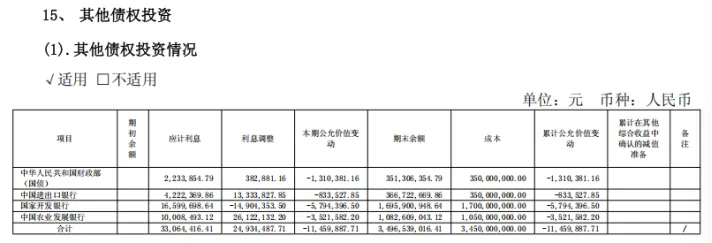

3.茅台的过冬粮仓依然充实。账面的货币资金和类现金理财资产依然非常充裕,合计约1957亿元、占总资产的64%。2025年财报中多了很多商业银行和政策性银行的债券类产品,这部分金融资产(类现金资产)并不会体现为货币资金、拆出资金,而是体现为“买入返售金融资产”、“一年内到期的非流动资产”、“债权投资”、“其他债权投资”,约404亿元。这些资产的收益不会体现在财务费用中,而是体现在投资收益等科目。

4.分红方面,自2001年上市以来年年分红,累计分红4012.04亿元,平均分红率65.3%。2025年全年,茅台分派现金红利650.33亿元,再加上2025年回购注销的60亿元,广义分红总额为710.33亿元,占2025年全年归母净利润的比例约为86.3%,这个比例应该是仅次于2022年的次高值,大比例分红值得投资者点赞,现在的茅台确实没有什么资本开支的需要,还不如把钱分掉。茅台越来越像巴神的喜诗糖果了。

2026年展望

这是没有业绩指引的一年,茅台25年财报中关于公司未来发展的讨论与分析中没有给出年度增长目标,对中小投资者来说短期业绩的可预测性没那么强了,但这不正是茅台市场化运营的体现嘛,从某种意义上说茅台经营的确定性,反而比以往任何时候都更清晰。

具体怎么做,还是看看业内专家怎么说的吧

2025年已经成为过去式,改革都是被倒逼出来的,在行业深度调整、全渠道承压的周期里,茅台没有选择“放量冲业绩”的短期行为,而是主动控量稳价、提升直营占比、甚至通过i茅台平价放量来挤压渠道泡沫,短期牺牲了报表增速,却换来了批价稳定和渠道生态的健康。

过去的茅台,无论酒厂、经销商还是股东,都可以躺着赚钱,股东看着报表产能按按计算器,也能算出未来的业绩。但现在,酒厂要动起来,想办法培育2000元以上的精品茅台大单品、想办法让系列酒真正独立走路独当一面;经销商要动起来,从“坐商”变成“行商”;股东也得承担起股东该承担的风险,那就是公司短期经营业绩的不确定性。况且模糊大概差不多的业绩预测也是我们能接受的,模糊的正确好过精确的错误。

最后

投资茅台,我们投的到底是什么?投的是这家公司的竞争优势带来的长期高价值,业绩下滑不可怕,茅台还是那个茅台,在高端市场凭借顶级品牌力形成的、近乎垄断的统治力没有变,“好喝”的产品力赢得了消费者的真实喜爱,从而形成的社交共识和价值共识没有变。

本人财务小白一个,文中不可避免存在大量错误,绝对不构成投资建议,甚至也没有什么参考价值,仅仅记录自己学习茅台财报的过程。

后记:本文参(照)考(搬)了方木小院、大航的后花园、半耕农、川糖周掌门等大佬的茅台分析文章,如认为侵权可联系删除。