深度解析2026亚马逊经营策略:从Q1财报透视平台策略巨变与卖家应对矩阵

亚马逊发布的2026财年第一季度财报,向市场交出了一份极其亮眼的答卷。但在这份答卷背后,隐藏着亚马逊对第三方生态“极限施压”的根本动机。理解当前的平台政策,不能仅停留在“某项费用涨了多少”的表面,而必须从亚马逊的宏观财务数据中,看透其经营策略的根本转变。本文将分为三个部分:从最新财报数据透视亚马逊的底层逻辑,深度解析2026年五大核心经营策略,并为第三方卖家提供精准的应对矩阵。

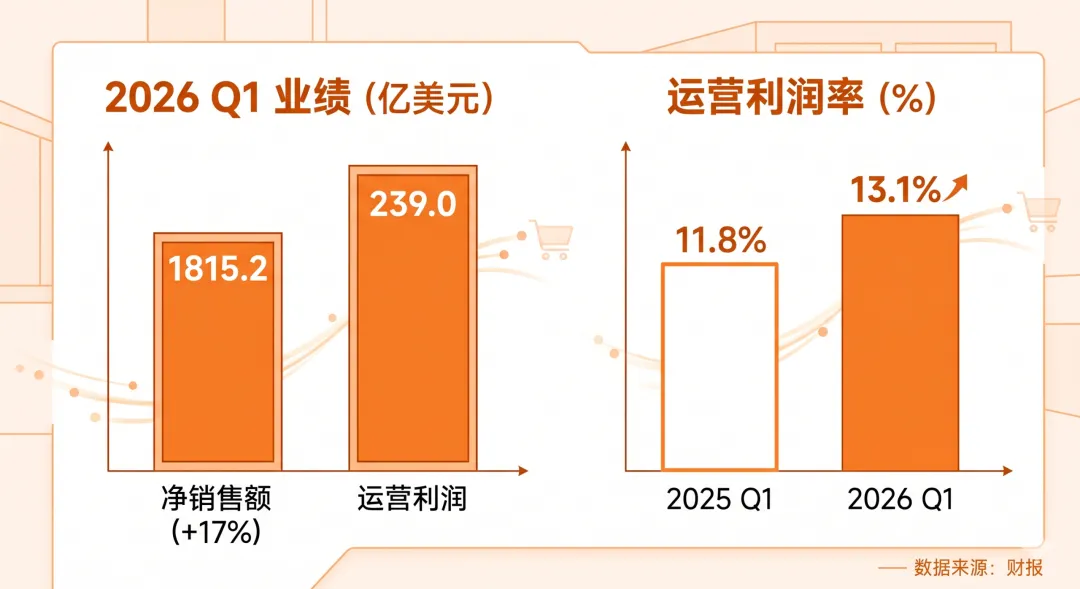

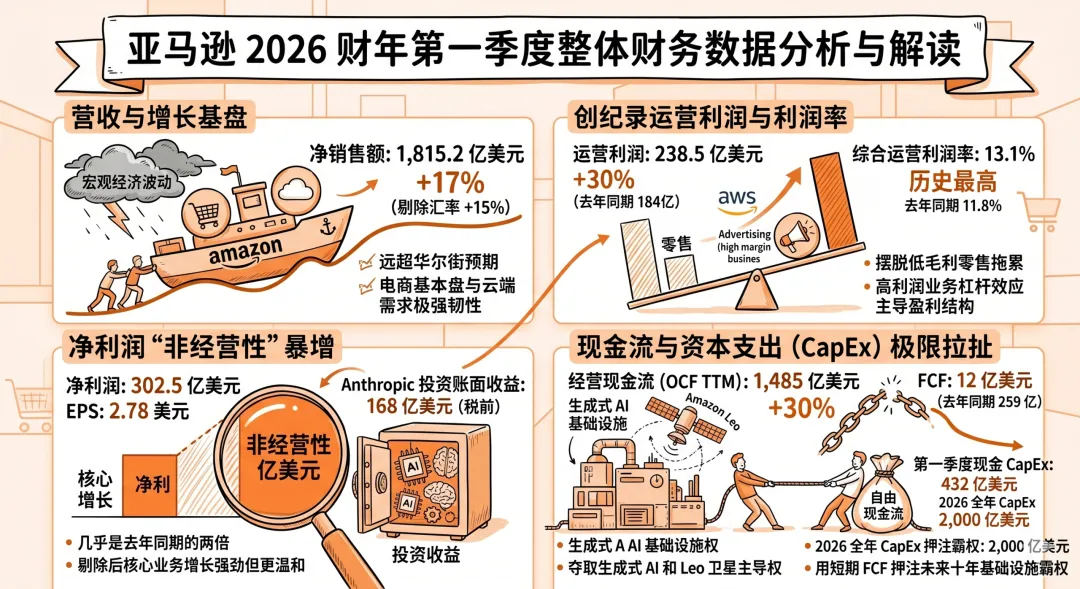

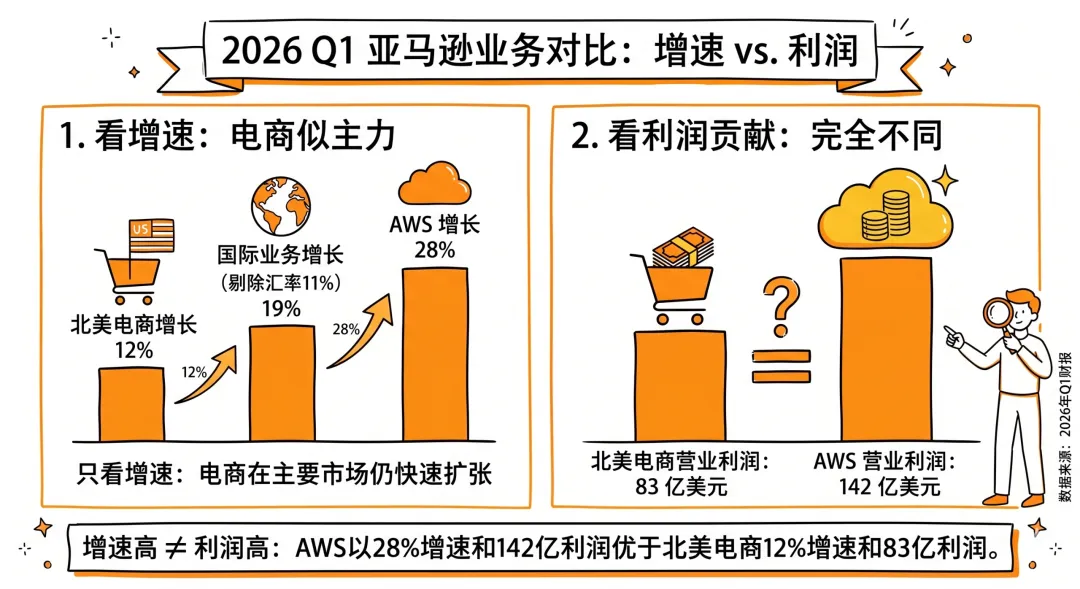

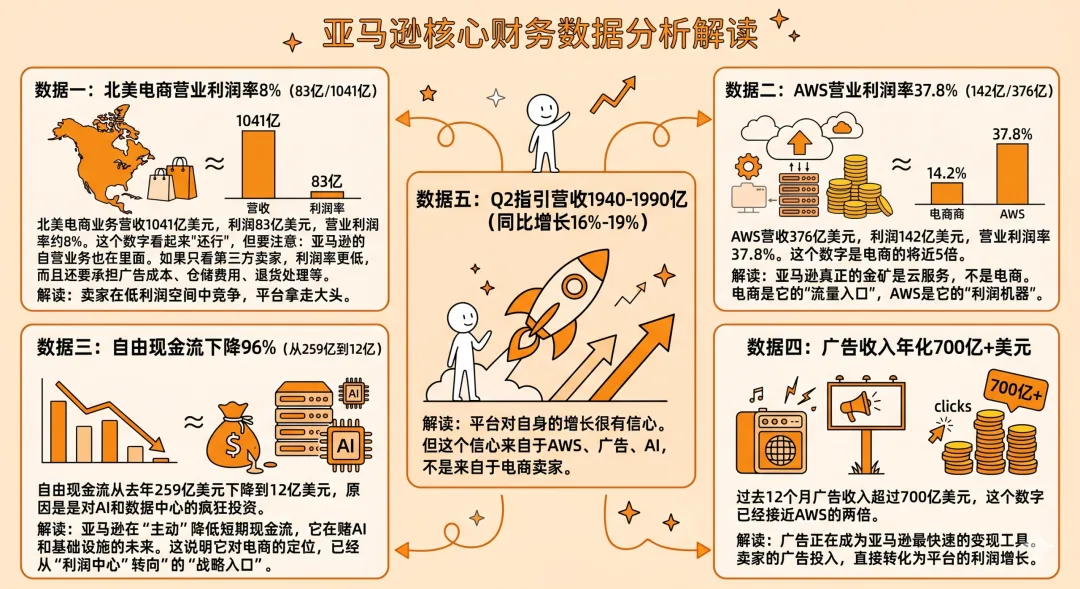

亚马逊2026年Q1财报深度解读——数字背后的底层逻辑巨变亚马逊发布的2026财年第一季度财报,向市场交出了一份极其亮眼的答卷。但在这份答卷背后,隐藏着亚马逊对第三方生态“极限施压”的根本动机。1. 利润率的历史性突破:从“要规模”到“要利润”财报显示,亚马逊2026年Q1净销售额达1,815.2亿美元(同比增长17%),而运营利润则狂飙至创纪录的239亿美元。最令人瞩目的是,其运营利润率达到了历史新高的13.1%(2025年同期仅为11.8%)。这一数字的跃升表明,亚马逊的零售业务已经彻底走过了“以低利润换取市场份额”的扩张期。在流量红利见顶的今天,亚马逊将利润增长的压力直接传导给了供应链,通过各项费用的精细化拆分,将物流和运营成本最大限度地转移给了第三方卖家。亚马逊2026年Q1营收1815亿美元,同比增长17%,净利润303亿美元,EPS从1.59美元干到2.78美元。任何一个做财务的人看到这个数字,脑子里都会蹦出两个字:牛逼。亚马逊 2026 财年第一季度整体财务数据分析与解读:- 营收与增长基盘:第一季度净销售额达到 1,815.2 亿美元,同比增长 17%(剔除汇率影响后增长 15%)。这一规模和增速远超华尔街预期,证明了在宏观经济波动下,亚马逊的电商基本盘与云端需求均呈现出极强的韧性。

- 创纪录的运营利润与利润率:整体运营利润达到 238.5 亿美元(去年同期为 184 亿美元),同比增长约 30%。更重要的是,综合运营利润率攀升至 13.1%,创下公司历史最高水平(去年同期为 11.8%)。这标志着亚马逊已经成功摆脱了过去低毛利零售的拖累,高利润业务(AWS 和 广告)的杠杆效应正在主导公司的盈利结构。

- 净利润的“非经营性”暴增:净利润达到 302.5 亿美元(稀释后每股收益 2.78 美元),几乎是去年同期 171 亿美元(每股 1.59 美元)的两倍。但需要明确解读的是,这一暴增包含了对 AI 公司 Anthropic 投资所带来的 168 亿美元税前非经营性账面收益。剔除该项后,核心业务的实际净利润增长依然强劲,但更为温和。

- 现金流与资本支出(CapEx)的极限拉扯:亚马逊的经营现金流(OCF)在过去十二个月(TTM)强劲增长了 30% 至 1485 亿美元。然而,自由现金流(FCF)却从去年同期的 259 亿美元断崖式下跌至 12 亿美元。这背后的核心原因是第一季度高达 432 亿美元的现金资本支出。为了夺取生成式 AI 基础设施和卫星互联网络(Amazon Leo)的主导权,亚马逊宣布 2026 年全年的资本支出将达到惊人的 2000 亿美元。这说明亚马逊正在用短期的自由现金流,押注未来十年的基础设施霸权。

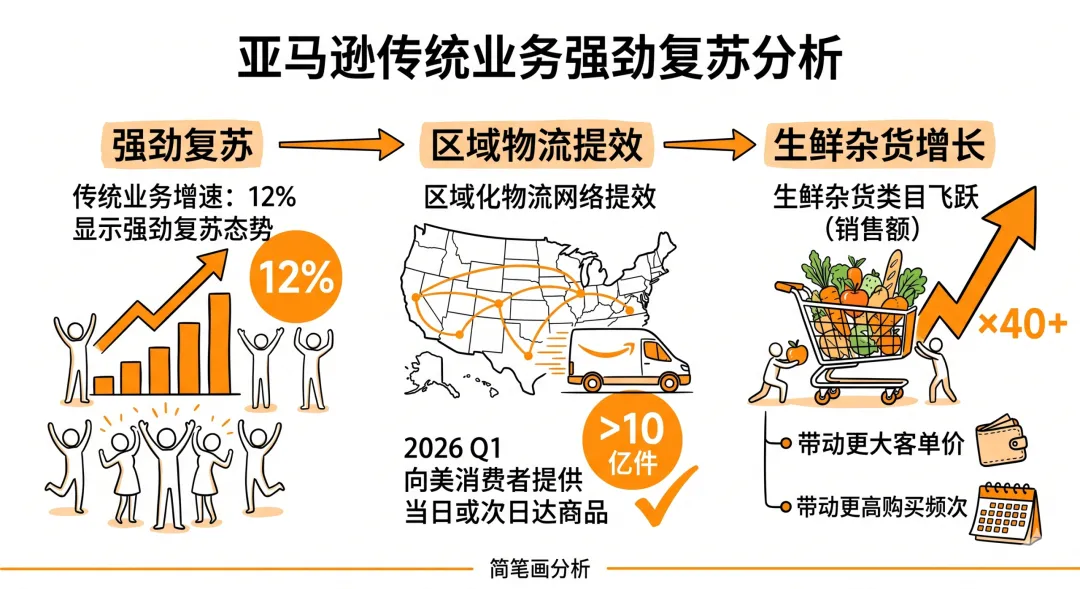

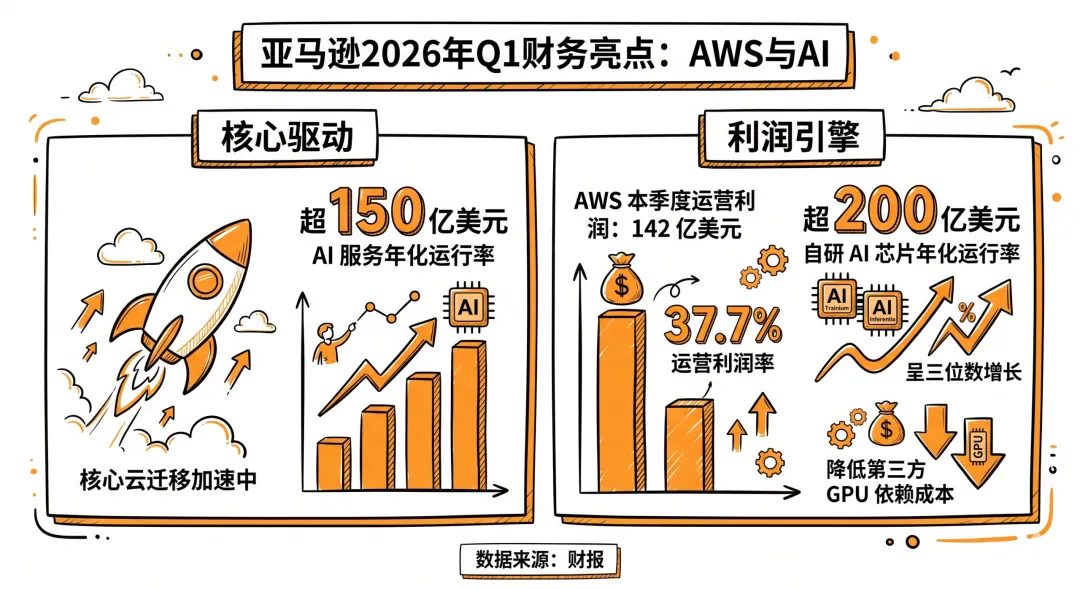

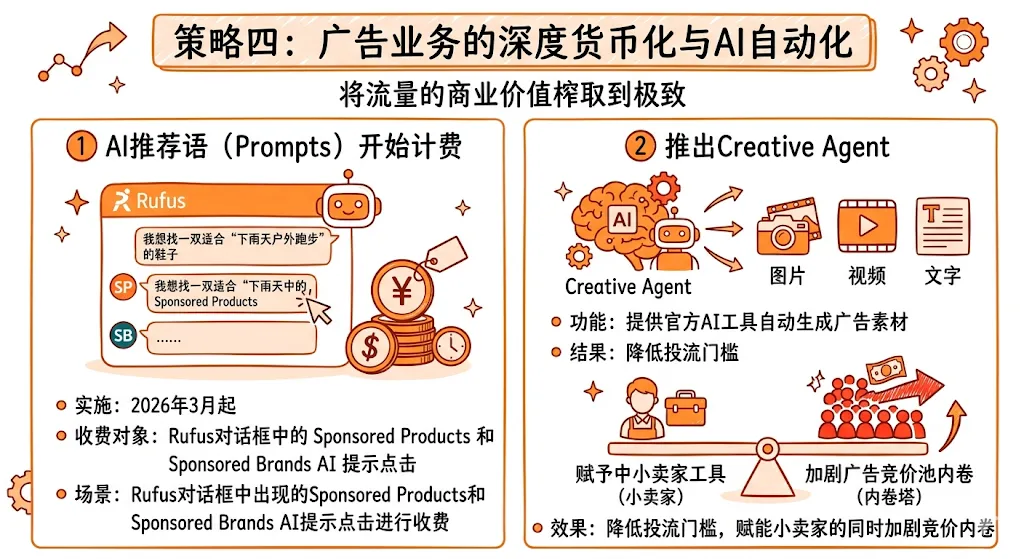

根据财报披露的按业务线划分的净销售额(Net Sales by Groups)明细,以下是 2026 年 Q1 对比 2025 年 Q1 的逐项解读:1. 在线商店(Online stores,1P自营业务):642.54 亿美元,同比增长 12%2. 第三方卖家服务(Third-party seller services,3P业务):415.78 亿美元,同比增长 14%分析解读:该板块包含卖家支付的佣金、FBA 履约费和仓储费。其 14% 的增速跑赢了自营商店(12%),且第三方卖家商品件数占比达到了全站总销量的 60%。这表明亚马逊正越来越“平台化”。2026 年新实施的精细化 FBA 费用(如入库缺陷费、低量库存费等)不仅将物流合规成本转移给了卖家,也实质性推高了这一板块的服务营收转化率。3. AWS(亚马逊云服务):375.87 亿美元,同比增长 28%分析解读:这是本季报最大的亮点。AWS 增速不仅较前几个季度大幅反弹,更是创下过去 15 个季度以来的最快增速,年化收入运行率已达 1500 亿美元4. 广告服务(Advertising services):172.43 亿美元,同比增长 24%分析解读:增速仅次于 AWS 及“其他”项,是亚马逊第二大高毛利利润池。过去十二个月的广告总营收已超过 700 亿美元。其强劲增长得益于 Prime Video 广告库存的变现,以及 2026 年大范围部署的生成式 AI 广告工具(如 Creative Agent)和基于 AI 助手 Rufus 互动衍生出的新型展示位(Sponsored Prompts)。5. 订阅服务(Subscription services):134.27 亿美元,同比增长 15%分析解读:该项收入主要由 Prime 会员费、Prime Video、音乐及有声书等数字订阅构成。15% 的稳定增长反映出 Prime 生态的极高用户黏性,特别是结合当日达生鲜配送、免费的 One Medical 远程医疗问诊服务等新增权益,Prime 会员的订阅价值和生命周期进一步延长。6. 实体店(Physical stores):57.85 亿美元,同比增长 5%分析解读:包含全食超市(Whole Foods Market)和 Amazon Fresh 实体店。虽然 5% 的增速在所有业务线中垫底,但全食超市网络仍在扩张(目前超 550 家,计划再增加 100 家),实体店更多的是作为生鲜线上交付体系的前置仓节点与品牌触点。7. 其他(Other):16.45 亿美元,同比增长 25%分析解读:基数虽小但增速极快。这一类别主要涵盖了亚马逊联名信用卡合作协议的相关收入,以及亚马逊在医疗健康领域的服务收入(如 Amazon Pharmacy 与 One Medical 服务),随着 2026 年健康 AI 助手的推出和 GLP-1 药物配送计划的扩展,该板块的潜力正在释放。AWS用不到电商三分之一的收入,创造了接近两倍的利润。这意味着什么?意味着亚马逊现在的利润引擎,已经从"前台卖货"转移到了"后台算力"。再来一个数据:自由现金流从去年259亿美元掉到12亿美元。亚马逊自己说了,原因是对人工智能的疯狂投资——593亿美元的物业和设备采购支出,同比增长。翻译成人话就是:亚马逊正在用卖货赚来的钱,拼命往AI和数据中心里砸。这就是这份财报的核心信息:亚马逊不只是一个电商平台,它正在变成一个AI驱动的超级零售系统。

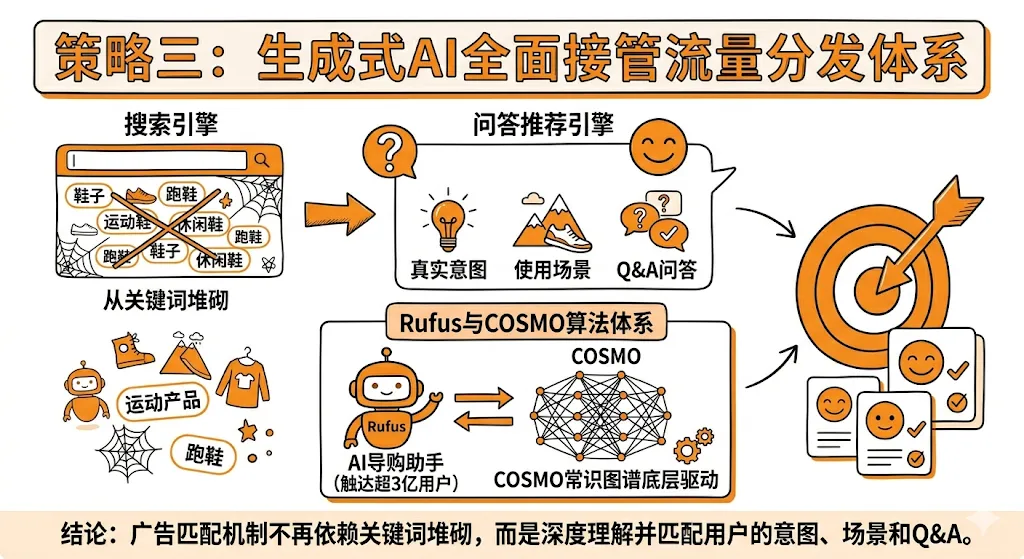

AWS年化收入已经超过200亿美元,而且还在以28%的速度增长,这是15个季度以来最快的增速。Andy Jassy在财报会上说了一句话:"在庞大基数上实现28%增长。"这句话的潜台词是:AWS已经大到很难快速增长,但它还在加速。平台在变聪明。它知道什么产品好卖,知道什么关键词转化高,知道什么用户准备下单,也知道谁愿意出更高广告费。这不是猜测,这是算法进化的必然结果。AWS不只是给企业卖算力,它也在给亚马逊自己的电商业务提供AI能力。简单说:平台在用AI"读懂"消费者,而卖家如果不学习数据运营,以后和平台的博弈会越来越吃亏。信号二:广告收入700亿+,这不是营收数字,是卖家的成本单亚马逊广告业务过去12个月收入超过700亿美元。这个数字对卖家来说非常刺耳——因为这700亿从哪里来?很大一部分,就是卖家们的广告费。以前你可以靠自然流量出单,现在不投广告基本没曝光;你投广告不会算账,就是给亚马逊交学费。关键问题是:亚马逊广告的竞价逻辑是动态的。当平台上的卖家越来越多,当AI驱动下的关键词竞价越来越精准,你的广告成本只会越来越高。这不是亚马逊"黑心",这是商业逻辑:平台要赚钱,最好的方式就是让流量变成稀缺资源,然后拍卖。700亿广告收入背后,是无数卖家在用真金白银喂养这个系统。2026年至今,超过10亿件商品实现当日达或次日达。以前用户等5天觉得正常,现在用户等2天觉得应该,等1天觉得"还行吧"。这种预期的变化,会直接映射到你的转化率和复购率上。你还在慢物流、断货、补货节奏乱,那你不是运营差,是直接不符合平台未来的玩法。这不是危言耸听。亚马逊的物流能力越强,买家对"慢"的容忍度就越低,你的DSR评分、你的退货率、你的复购率,都会受影响。物流不只是履约问题,是用户体验问题,是复购问题,是利润问题。很多人有一个误解:亚马逊业绩增长,卖家应该跟着好。错了。平台的增长和卖家的增长,不是正相关的。①AWS等高利润业务 ②广告收入 ③物流效率提升带来的成本节约。AWS是给企业提供算力的,和卖家的日常运营几乎无关。广告收入的增长,本质上是卖家之间的竞价成本在上升。物流效率提升,确实能帮卖家降低履约成本,但这部分红利亚马逊会通过会员服务、仓储费用等形式收回去。这就像一条河:亚马逊在河的上游建了大坝,下游的渔民(卖家)能不能打到鱼,不是看河里的鱼多不多,而是看上游放不放水。你以为是"亚马逊生态繁荣了,卖家自然好做"?实际情况是:平台在用AI和算法,把卖家变成可预测、可量化、可变现的流量资产。

以前卖家靠"信息差"赚钱——你知道某个产品好卖,别人不知道,你就能赚。但现在,亚马逊的算法越来越透明,Rufus、Cosmo这些AI工具正在让平台的选品逻辑"透明化"。意味着什么?意味着"我知道但你不知道"这种赚钱方式,越来越难了。你以为你在选品,其实平台的算法已经在告诉你什么好卖。你以为你在做运营,其实平台的AI已经在预测什么会爆。当平台比你更懂市场的时候,你的"经验"还有多少价值?广告收入的增长,本质上是卖家竞价的结果。当平台上的卖家越来越多,每个卖家为了获取曝光,都在不断提高广告出价。这就像一个封闭的拍卖场:入场费越来越高,胜出者越来越少。普通卖家面对的是两难选择:不投广告,没曝光;投广告,利润被吃掉。而且,亚马逊的广告系统越来越智能,它能精准识别哪些卖家愿意出更高价,然后把流量"卖"给出价更高的人。这不是平台在"欺负"卖家,这是平台的商业设计——让流量成为稀缺资源,然后价高者得。亚马逊的物流能力越强,用户对"次日达"的预期就越高。这个预期会转化为转化率的压力——如果你不能提供类似的物流体验,你的转化率就会下降。问题是:普通中小卖家根本没有能力自建FBA那样的物流体系。这意味着,在物流体验这场竞争中,中小卖家天然处于劣势。平台在用"用户体验"这把刀,把那些物流能力弱的卖家,慢慢挤出优质排名。这不是平台在"淘汰"卖家,这是市场在用"效率"筛选参与者。

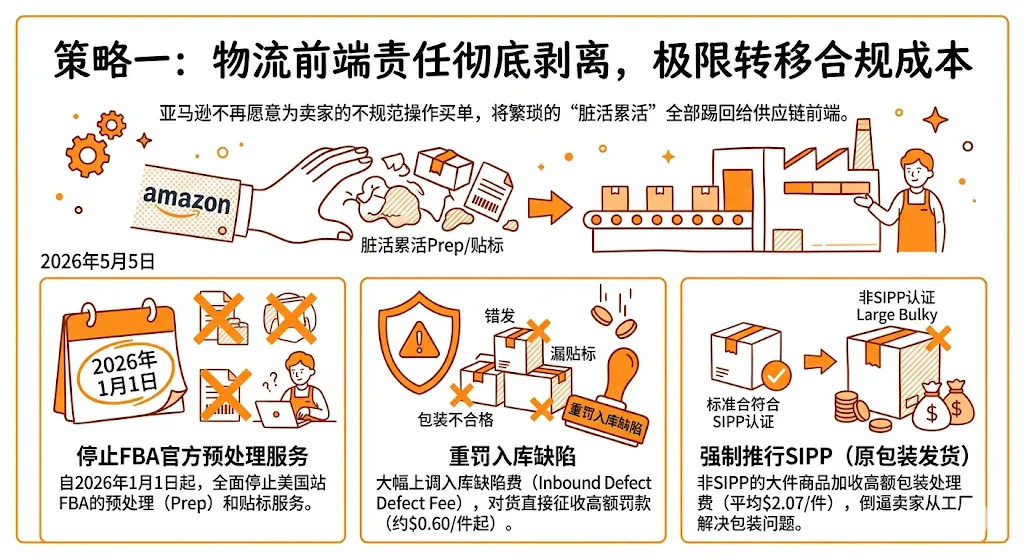

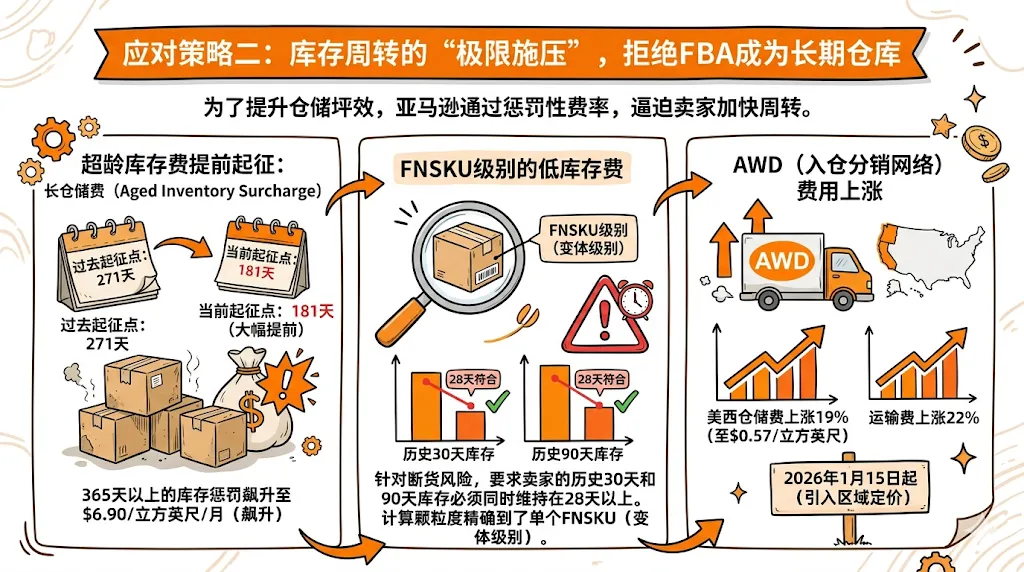

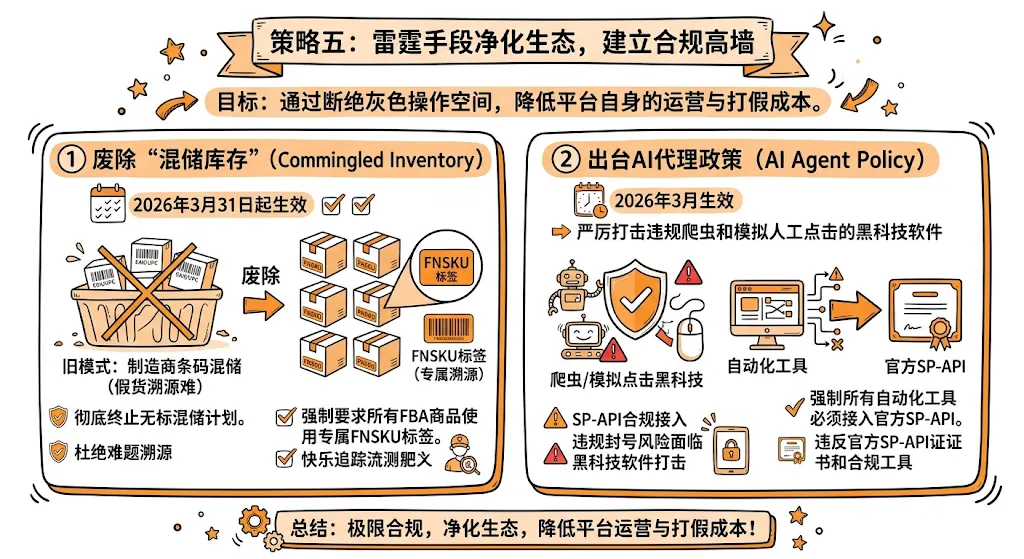

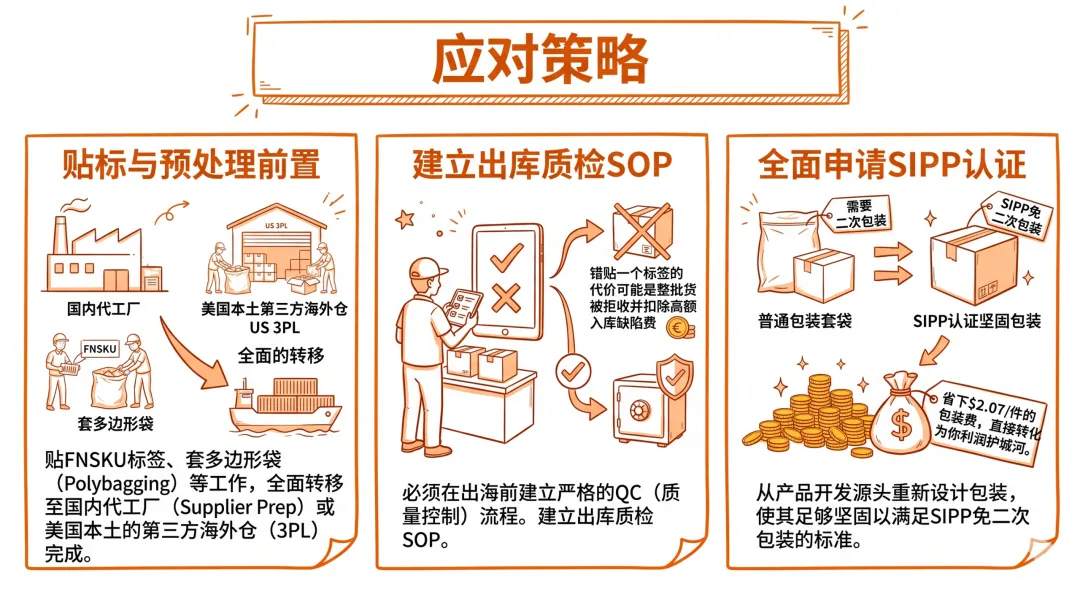

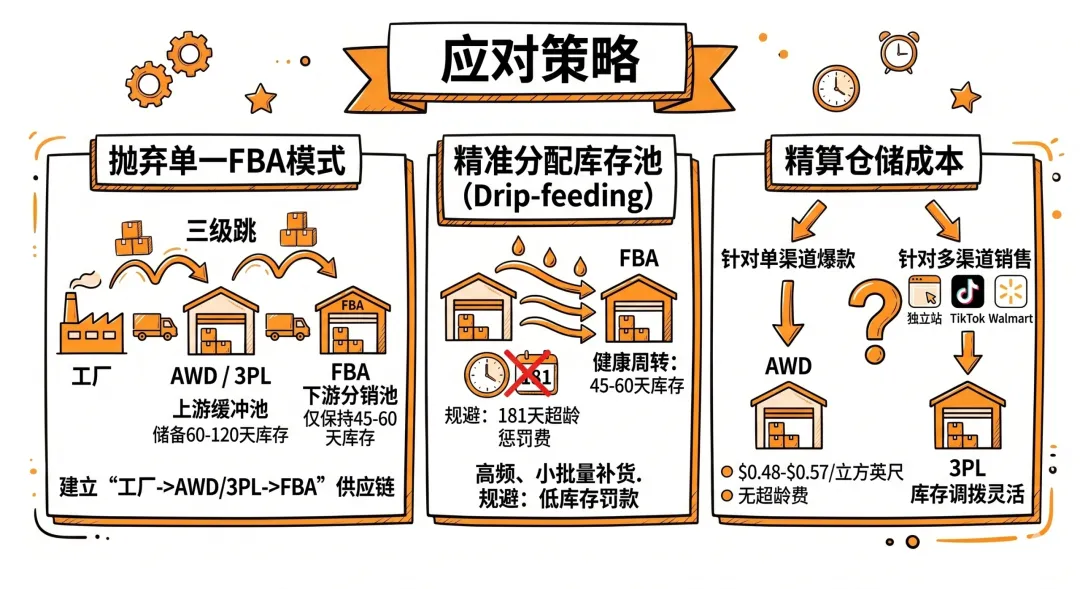

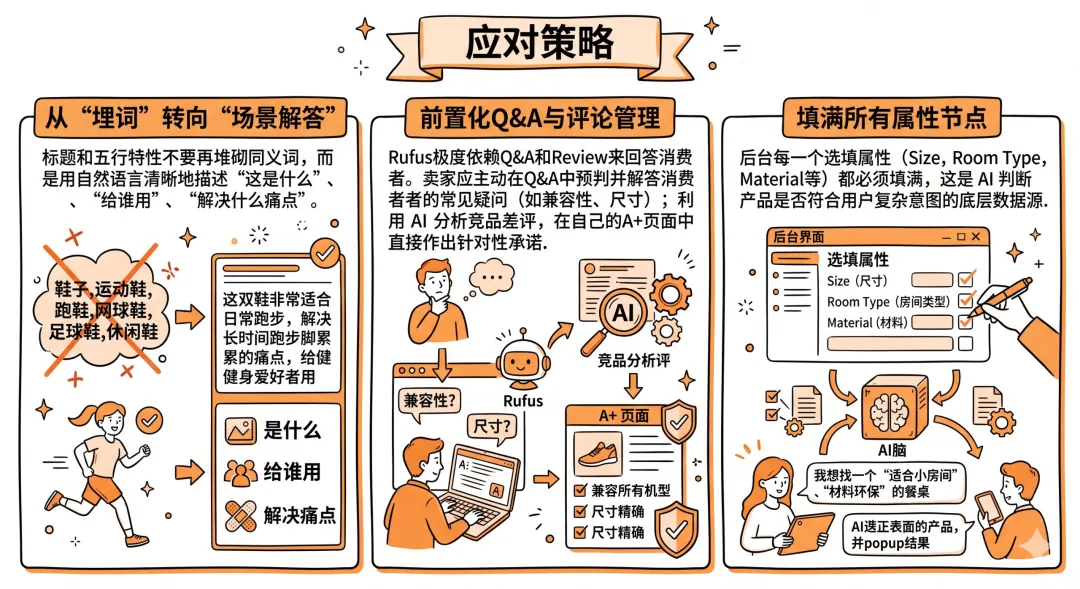

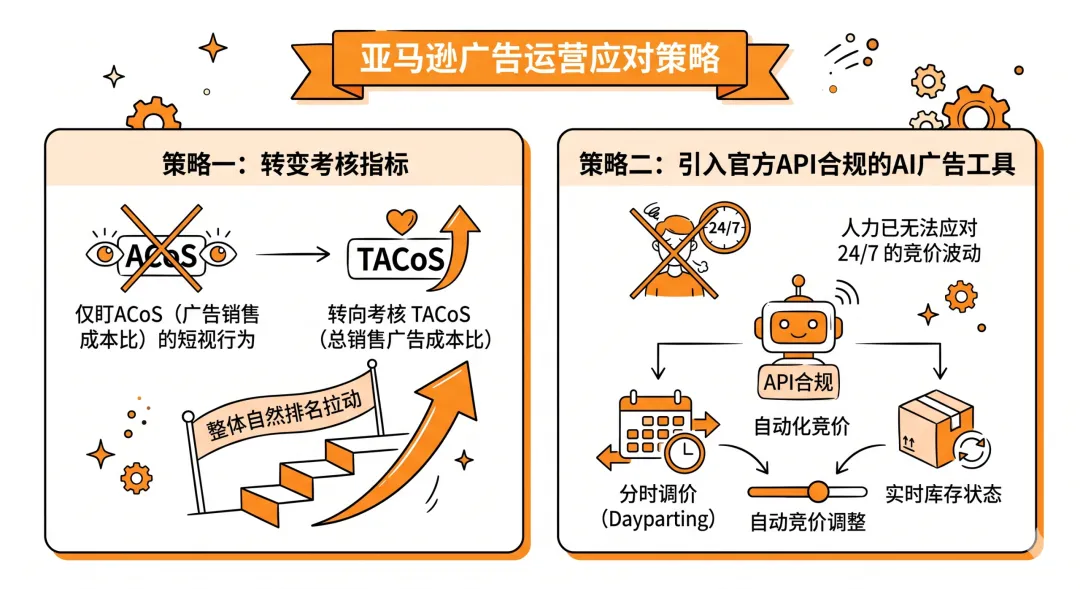

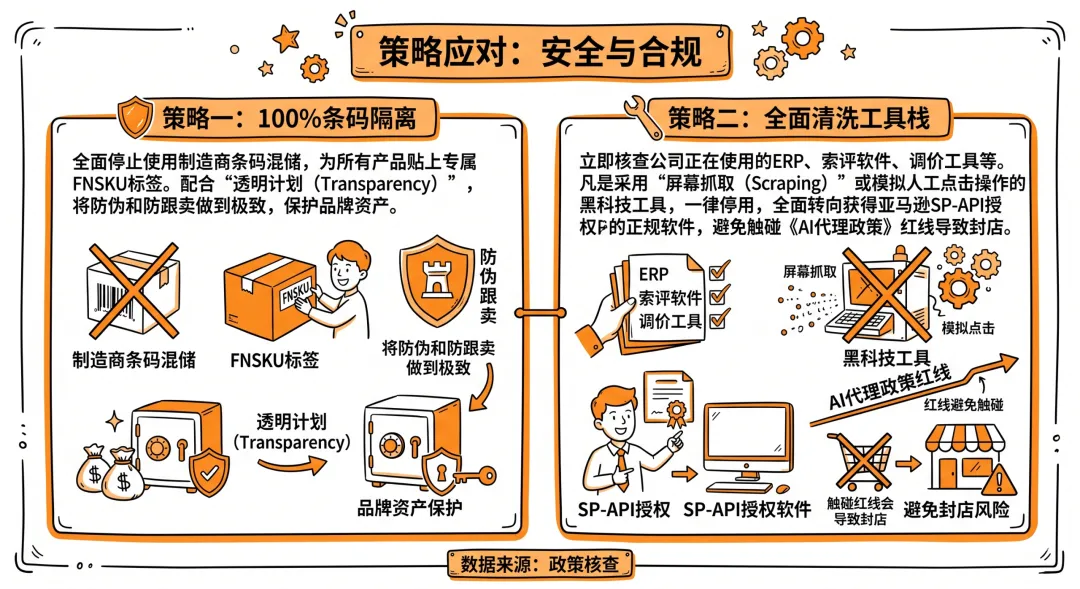

基于上述财务动机,亚马逊在2026年实施了全方位的政策大换血,其核心策略可以归纳为以下五个维度:面对亚马逊的“阳谋”,第三方卖家必须抛弃对抗心理和捷径思维。既然平台规则已经重写,我们就必须在“供应链精益化、AI运营化、全局财务化”上重塑自身优势。【前置合规与包装重构】理解:亚马逊不再为你兜底,你必须自己搞定贴标和包装,且不能出错。【构建混合履约网络(Hybrid Fulfillment)】理解:FBA只能作为“高周转中转站”。多备货收超龄费,少备货收低库存费,必须精准卡位。【拥抱生成式引擎优化(GEO)】理解:产品Listing不仅是写给A10算法看的,现在更是写给Rufus AI看的。【关注TACoS与AI自动化调价】理解:自然流量被压缩,广告竞价飙升且无处不在(连AI对话框也要收费)。【品牌护城河与软件栈清洗】理解:灰色地带被彻底封死,合规是活下去的唯一前提。不要再凭感觉选品了。亚马逊的算法越来越透明,市场信息越来越对称,"我知道但你不知道"这种优势会越来越难维持。建议:学习使用数据选品工具,建立自己的选品数据库,用数据驱动选品决策。广告成本只会越来越高,不会越来越低。与其抱怨,不如学会"算账"。建议:建立广告数据分析体系,关注ACOS、CTR、CVR等核心指标,用A/B测试优化广告策略。物流不只是履约问题,是用户体验问题。当次日达成为标配,你的物流表现会直接影响转化率和复购率。建议:优化FBA库存管理,确保不断货、不积压,提升物流时效。GMV不是一切,利润才是。没有利润的GMV,只是"流水"。建议:建立利润测算模型,关注产品毛利、运营成本、广告费用、退货损耗,算清楚每一单的利润。碎片化的运营技巧已经不够用了,你需要一整套"爆款增长模型"——选品、关键词、广告、物流、利润,全部串起来。建议:系统化学习爆款打法,建立自己的运营SOP,形成可复制的增长模型。

✅ 亚马逊的利润引擎已从电商转向AWS和广告,卖家要认清这个结构性变化✅ 700亿+广告收入背后是卖家的流量成本,广告精算能力是核心竞争力✅ 物流提速在重新定义用户预期,物流体验直接影响转化和复购✅ 三类能活的卖家:数据选品型、广告打法型、供应链控制型✅ 碎片化运营技巧已过时,需要建立"爆款增长模型"体系2026年的亚马逊,通过一张2,000亿美元的基建图纸,彻底改变了跨境电商的生态。平台正在用高昂的合规与效率成本,筛选出那些真正具备精益供应链管理能力、品牌力以及AI工具运用能力的企业。对于第三方卖家而言,抱怨规则苛刻毫无意义。唯有洞察亚马逊的财务诉求,将运营重心从前端的“流量奇技淫巧”彻底转移到后端的“供应链算盘”与“合规化壁垒”上,才能在这场深度的行业大洗牌中,保住利润,长远立足。