液冷的盛宴帷幕刚刚拉开,这个赛道最有趣的地方在于它既有足够大的市场空间、又有足够多的技术路线、客户方案各异、还有足够快速的产品迭代来支撑市场格局演进。通俗概括:萝卜白菜各有所爱。

开篇:当算力撞上"散热墙",散热不再是配套的附属部件,而是从研发就要纳入考量的核心环节之一

2026年4月,一个重磅消息在科技圈刷屏:中国最大规模科学智能计算集群在河南郑州投入使用,由6万张国产加速卡构成,被业界称为"算力巨无霸"。但鲜为人知的是,这个超级工程的背后,隐藏着一场静悄悄的技术革命——单机柜功率密度超过800千瓦,如此大的功率意味着传统的空调吹风散热方式已经失效,必须依靠一种名为"相变浸没液冷"的硬核技术。

这并非孤例。回望2026年Q1-Q2,液冷行业的重磅新闻接连不断:

•英伟达GTC 2026大会:黄仁勋正式发布Rubin架构GPU,单芯片功耗突破1500W,明确宣布下一代平台将采用100%全液冷设计,单机柜功率向240kW迈进。这意味着,没有液冷,就用不了最新的AI芯片。

•曙光数创发布C8000 V3.0:全球首个兆瓦级相变浸没液冷方案,单机柜功率突破900kW,PUE低至1.04——这意味着几乎99%的电力都用于计算,散热损耗接近零。

•绿色云图完成亿元级A轮融资:成立10年的液冷老兵获得资本青睐,背后是液冷从"概念验证"走向"规模化放量"的产业变革。

•华为昇腾2026年营收剑指120亿美元:Atlas 950 SuperPoD超节点采用全液冷设计,8192卡集群散热需求催生海量液冷订单。

•A股液冷板块业绩炸裂:2026年Q1财报季,英维克预增284%-332%,龙蟠科技预增近10倍,整个板块10家龙头集体预增,最高暴增超10倍。

这一切都在指向一个事实:液冷,正在成为AI算力时代的"新基建"。

过去,数据中心散热只是"配套工程";现在,散热能力直接决定算力能否释放。过去,液冷只是超算中心的"高端配置";现在,它正在成为所有高密度算力场景的"必选题"。

这场变革的底层逻辑是什么?市场机会在哪里?谁能在竞争中脱颖而出?

让我们一层层剥开液冷产业的真相。

一、液冷发展现状:为什么非液冷不可?

1.1 风冷的"天花板",被AI算力撞穿了

要理解液冷为什么爆发,首先要理解一个简单的物理事实:芯片会产生热量,而热量如果不及时散掉,芯片就会降频、死机、甚至烧毁。

过去几十年,数据中心主要依靠风冷——用空调和风扇吹冷风带走热量。这种方式在CPU时代完全够用,因为单芯片功耗只有几十瓦。但AI时代,一切都变了。

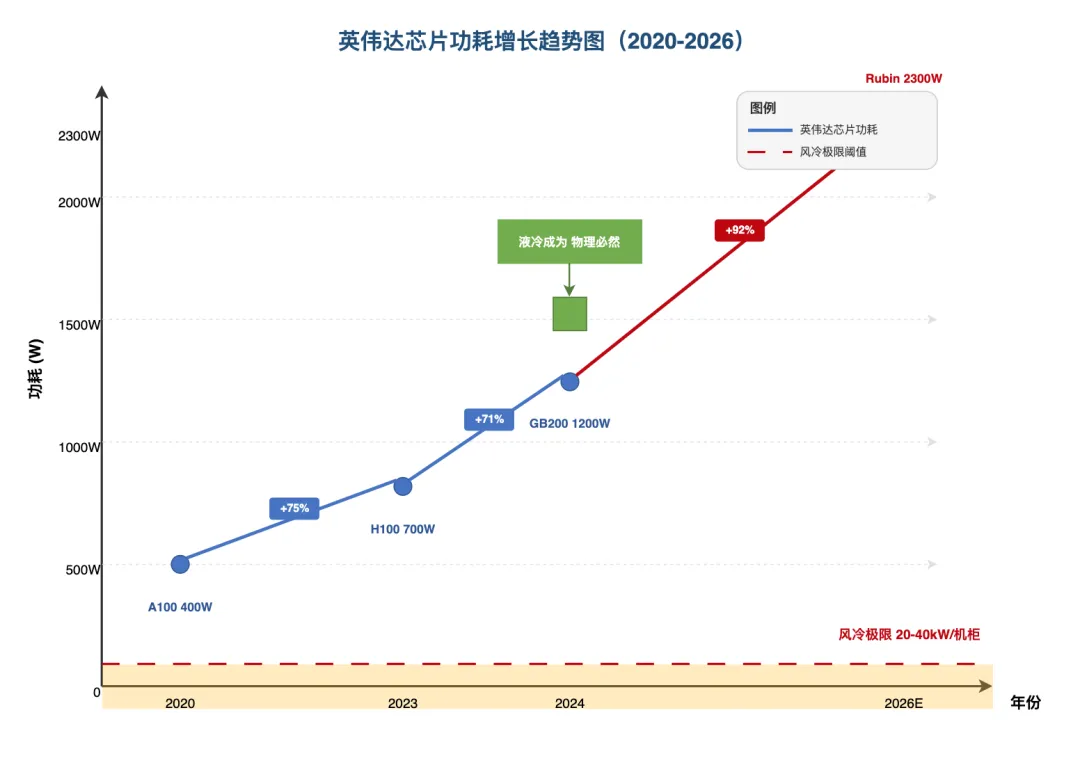

看看这几年的芯片功耗变化曲线:

•2020年:英伟达A100单芯片功耗400W

•2023年:英伟达H100功耗700W

•2024年:英伟达GB200功耗1200W

•2026年:英伟达Rubin架构突破2300W

•未来:华为昇腾950DT功耗持续攀升

当芯片功耗突破1000W大关,单机柜功率密度轻松超过100kW——而传统风冷的有效散热极限,大约只有20-40kW/机柜。

这意味着什么?打个比方:你在用吹风机给一个烧红的炼钢炉散热。风量再大、转速再高,都是杯水车薪。芯片温度降不下来,就会自动降频"保命",花大价钱买的算力,实际只能发挥七八成。

液冷的出现,就是来解决这个问题的。液体带走热量的能力,是空气的25倍;单位体积能带走的热量,是空气的3000倍。这不是技术选择,是物理必然。

1.2 GPU芯片公司的液冷布局

英伟达(NVIDIA)

英伟达是液冷技术最重要的推手之一。2026年GTC大会上,英伟达明确了全液冷技术路线:

•Rubin架构将采用100%全液冷设计

•单机柜功率突破240kW

•液冷从"可选配置"变为"强制标配"

•与Cooler Master、维谛技术(Vertiv)等供应商深度合作

英伟达的逻辑很简单:算力即竞争力,而散热是释放算力的前提。当芯片功耗持续攀升,只有液冷能保证芯片满血运行。

AMD

AMD在液冷领域采取差异化策略:

•MI300X采用HBM3内存,功耗同样超过700W

•与液冷厂商合作开发定制化散热方案

•预计2026年下半年推出新一代AI芯片,液冷需求持续放量

华为昇腾

华为是国内液冷最重要的需求方之一。2026年,华为昇腾芯片出货目标75万台,Atlas 950 SuperPoD超节点采用全液冷设计:

•单柜64张卡,全液冷+全光互联

•8192卡集群采用正交架构、零线缆设计

•液冷成为超节点的"标准配置"

华为的液冷方案带动了一批国内供应商崛起,如申菱环境、英维克等。

寒武纪

作为国产AI芯片代表,寒武纪的思元590、思元690同样需要液冷散热支撑。随着国产大模型与国产算力形成闭环,寒武纪的液冷需求也在快速增长。

1.3 服务器公司的液冷产品

浪潮信息

浪潮是国内液冷服务器龙头:

•液冷服务器市占率超50%,亚洲液冷整机柜出货第一

•拥有700+液冷相关专利,"天梭"液冷整机柜功率密度达100kW

•国内唯一获得英伟达GB300全系列认证的服务器厂商

•月产能3.6万台,订单排至2026年底

中科曙光(含曙光数创)

曙光数创是浸没式液冷的绝对龙头:

•浸没式液冷市占率超60%,连续四年第一

•主导制定10项国家液冷标准

•C8000 V3.0实现全球首个兆瓦级相变浸没液冷方案

•PUE低至1.03,累计建设液冷数据中心260MW

•中标马来西亚61MW液冷项目,成功出海

工业富联

工业富联是全球AI服务器代工龙头:

•英伟达H100/GB200液冷服务器主力代工厂

•深度绑定全球算力巨头

•液冷服务器营收规模快速增长

超聚变

原华为服务器业务,独立后快速崛起:

•在运营商、云厂商市场份额快速提升

•液冷冷板整机方案快速放量

•成为国内液冷服务器的重要玩家

1.4 终端用户公司的液冷部署

云厂商:阿里云、腾讯云、华为云

三大云厂商正在加速液冷部署:

•阿里云张北超级智算中心全面采用液冷,PUE降至1.09,节能超30%

•数据港与阿里云续签160亿元长期合同,液冷机柜占比将达30%+

•腾讯云、华为云液冷服务器采购量同比增长200%+

•三大运营商2025年液冷数据中心渗透率规划从14%跃升至26%

IDC运营商

IDC运营商是液冷的核心需求方:

•润泽科技:国内首家交付纯液冷智算中心,与字节、阿里签订长单,2026年计划交付7.5万架液冷机柜

•万国数据、数据港:液冷改造和新建项目加速落地

•香港高校算力中心:切换液冷方案后,年节省电费五六千万港币

AI大模型公司

大模型公司是液冷最激进的需求方:

•字节跳动:液冷服务器采购量位居国内第一

•DeepSeek-V4与昇腾深度适配,国产算力闭环形成

•大模型训练需要7×24小时永动运行,对散热连续性要求极高

1.5 三大技术路线:冷板、浸没、喷淋

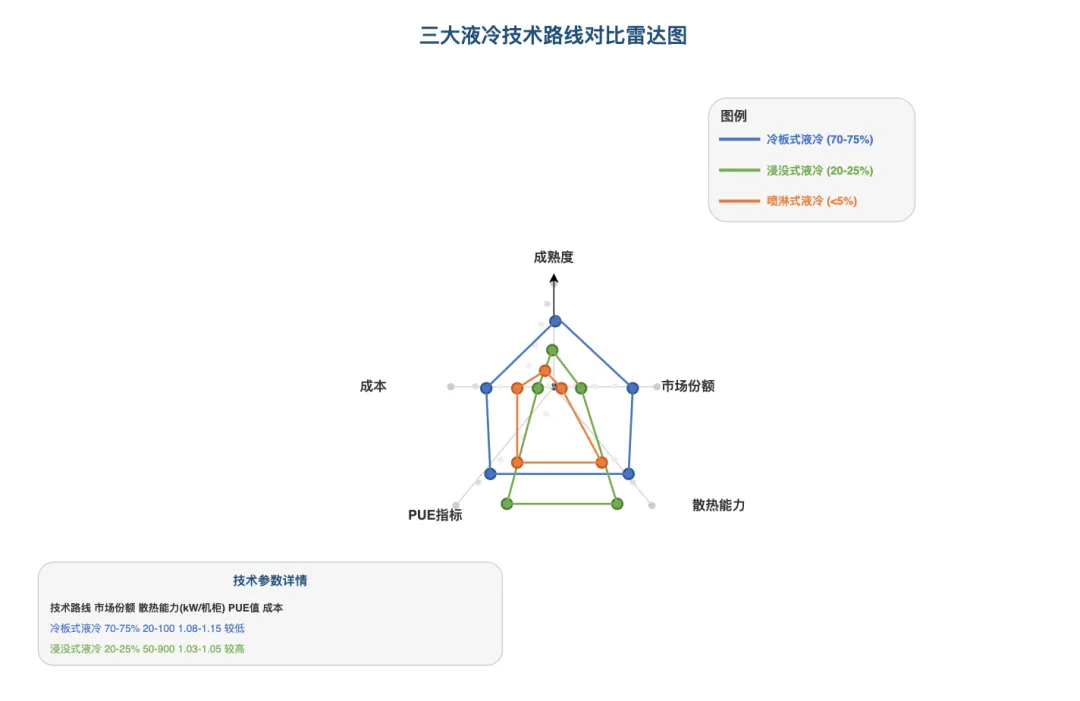

液冷技术主要分为三大路线:

技术路线 | 市场份额 | 散热能力 | PUE值 | 适用场景 | 成本 |

冷板式液冷 | 70-75% | 中等(20-100kW/机柜) | 1.08-1.15 | 通用云计算、存量改造 | 较低 |

浸没式液冷 | 20-25% | 极高(50-900kW/机柜) | 1.03-1.05 | 超算、AI训练、高密度 | 较高 |

喷淋式液冷 | <5% | 较高 | 1.1-1.15 | 边缘计算、特殊工况 | 中等 |

冷板式液冷是目前主流方案,原理是将金属冷板贴在CPU/GPU芯片上,冷却液在冷板内部流动带走热量。优势是对现有服务器改动小、部署成本低、运维方便。代表企业:英维克、高澜股份、申菱环境。

浸没式液冷是未来的主流方向,原理是将整个服务器浸入绝缘冷却液中。优势是散热效率极致、PUE可低至1.03、单机柜功率密度可达900kW。代表企业:曙光数创、中科曙光。

喷淋式液冷目前市场份额较小,主要用于边缘计算等特殊场景。

二、市场规模预测:千亿赛道的确定性增长

2.1 2025年实际市场规模

根据IDC、中国信通院、摩根大通等权威机构数据:

全球市场:

•2024年:约53.8亿美元

•2025年:约78-120亿美元,同比增长44%-123%

•2026年:预计140-165亿美元(约980-1160亿元人民币),同比增长59-80%

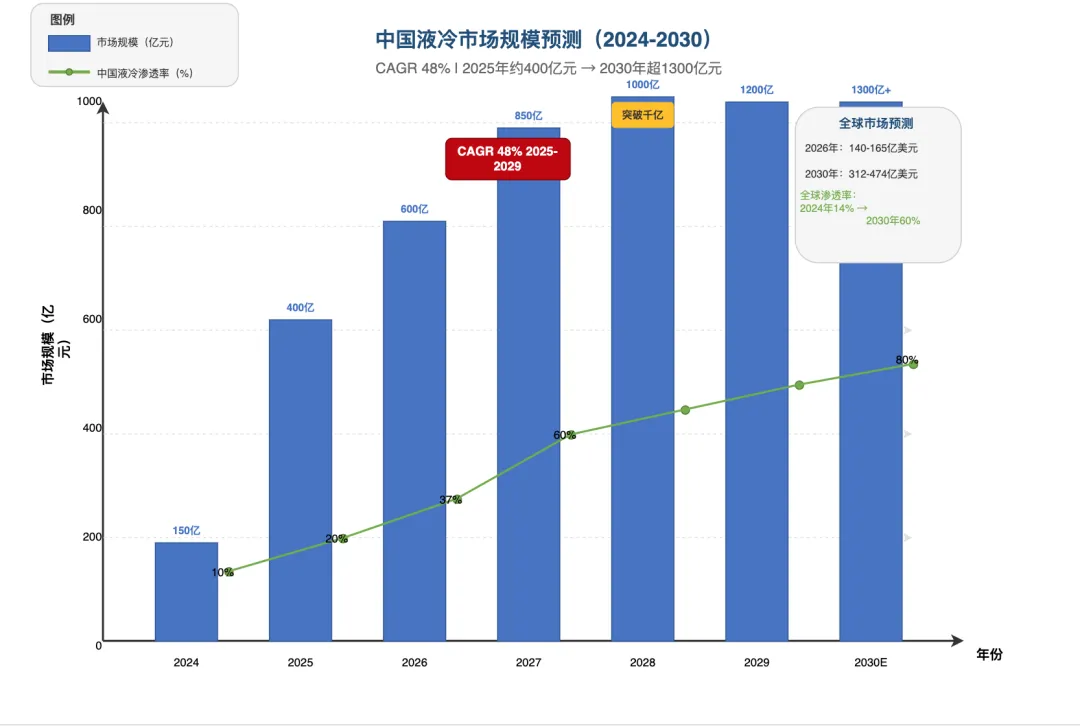

中国市场:

•2024年:液冷数据中心市场184亿元,液冷服务器市场23.7亿美元(约166亿元人民币)

•2025年:液冷服务器市场突破400亿元,同比增长220%+

•2026年:预计达700-1050亿元,渗透率从20%跃升至40%+

•2029年:液冷服务器市场预计达162亿美元(约1100亿元),2025-2029年CAGR约48%

分技术路线占比(2025年):

•冷板式液冷:约70-75%(主导地位)

•浸没式液冷:约20-25%(快速增长)

•喷淋式液冷:<5%

2.2 2030年预测市场规模

全球市场:

•2030年预计达312-474亿美元

•2025-2030年CAGR约20-30%

中国市场:

•2030年预计超1300亿元

•液冷渗透率有望达70-80%

技术路线占比变化趋势:

年份 | 冷板式占比 | 浸没式占比 |

2025年 | 70-75% | 20-25% |

2027年 | 60-65% | 35-40% |

2030年 | 45-50% | 50-55% |

核心数据来源:

•IDC预测(2026年Q1):全球数据中心液冷市场2025-2030年复合增速超20%

•中国信通院:2024-2029年中国智算中心液冷市场CAGR 66.1%,2029年突破1300亿元

•摩根大通:2026年全球AI服务器液冷市场达170亿美元,同比增长91%

•国海证券:2026年全球液冷市场规模约165亿美元,中国约1050亿元

2.3 渗透率:从"可选"到"必选"

液冷渗透率正在经历跳涨式提升:

•2024年:全球约14%,中国约10%

•2025年:全球约20-25%,中国约20%

•2026年:全球约40%,中国约37-50%

•2027年:全球约50%,中国约60%

•2030年:全球约60%,中国约80%

驱动渗透率快速提升的核心因素:

1.AI服务器液冷渗透率:2026年AI训练服务器液冷渗透率预计突破74%,AI推理服务器超50%

2.智算中心:2026年新建智算中心100%采用液冷

3.政策强制:工信部要求2026年底新建大型数据中心液冷渗透率≥60%,PUE≤1.15

4.成本拐点:冷板式液冷成本降至1万元/kW,2026年迎来与风冷的成本平衡点

三、竞争格局:谁在领跑,谁在追赶?

3.1 全球竞争格局

国际第一梯队:

公司 | 定位 | 核心优势 | 市场份额 |

维谛技术(Vertiv) | 全球液冷龙头 | 全球唯一全栈供应商(CDU+冷板+机柜+电力+热管理),FY2025营收102亿美元,Q4订单同比+252%,积压订单150亿美元 | 全球约11% |

CoolIT(艺康收购) | 直接液冷冷板技术领导者 | 100+专利,Split-Flow微通道冷板核心IP,英伟达NPN/RVL认证,年营收约5.5亿美元 | 北美领先 |

台美主导、国产加速突破的格局:

•Cooler Master(台系):冷板市场份额65%+,深度绑定英伟达NPN体系

•Vertiv(美系):全球CDU领域主导地位,苏州基地2025年12月投产

•国内企业:在成本、交付周期、服务响应上具备优势,正在加速突破

3.2 国内竞争格局

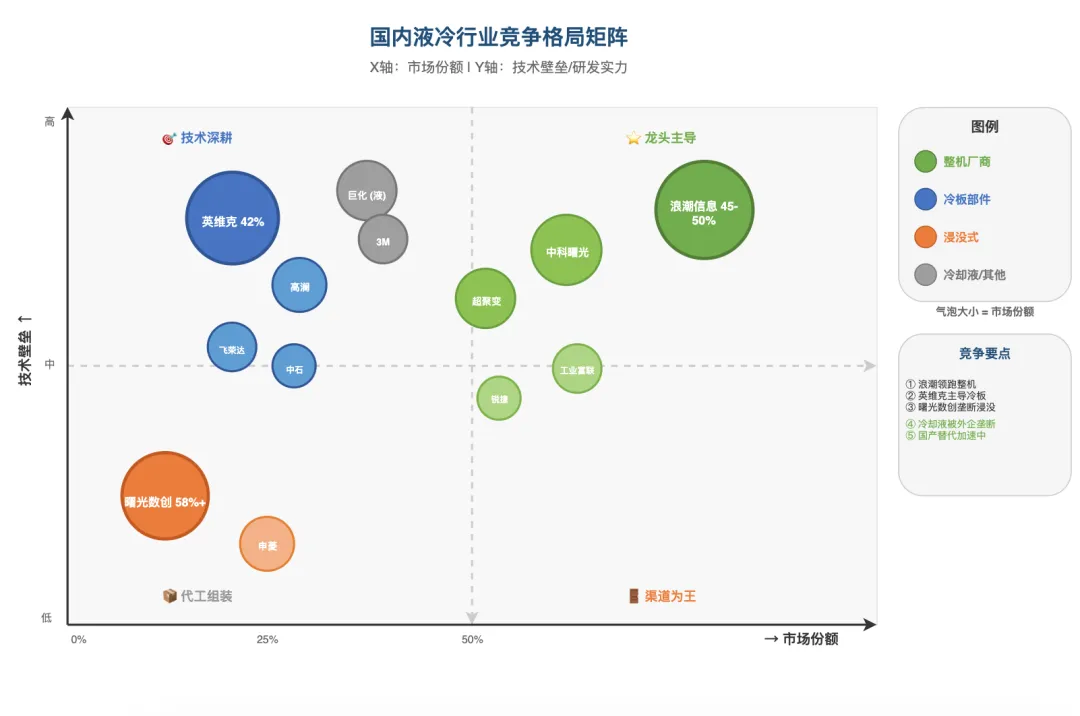

整机领域TOP5:

公司 | 市占率 | 核心优势 |

浪潮信息 | 45-50% | 全球AI服务器第一,英伟达GB200/300认证最全,亚洲液冷整机柜出货第一 |

中科曙光(含曙光数创) | 浸没式58%+ | 浸没式液冷绝对龙头,相变浸没全球领先,PUE低至1.03 |

超聚变 | 快速提升 | 原华为服务器,运营商/云厂商份额高 |

工业富联 | 代工龙头 | 英伟达H100/GB200液冷服务器主力代工厂 |

锐捷网络 | 稳步增长 | 教育/政企市占高,液冷交换机+服务器整机方案 |

冷板式液冷部件TOP5:

公司 | 市占率 | 核心优势 |

英维克 | 冷板42%,CDU30-40% | 英伟达Tier1认证,全栈自研,深度绑定谷歌 |

东创(震安科技) | 高端AI冷板第一 | 英伟达GB200大陆唯一认证,华为昇腾核心供应商 |

中石科技 | 英伟达A100/H100冷板主力 | 绑定海外云厂商 |

高澜股份 | 全路线覆盖 | CDU+冷板,储能/数据中心双布局 |

飞荣达 | 普通服务器冷板量大 | 3D VC技术领先 |

浸没式液冷TOP3:

公司 | 市占率 | 核心优势 |

曙光数创 | 58%+ | 相变浸没全球领先,单机柜750kW+,国家超算核心供应商 |

英维克 | 快速追赶 | 浸没式方案成熟,海外订单起量 |

申菱环境 | 稳步提升 | 浸没式温控+冷却液,绑定互联网大厂 |

3.3 产业链价值分布

液冷产业链分为上中下游三大环节:

上游核心材料:

细分领域 | 主要玩家 | 毛利率 | 关键壁垒 |

冷却液(氟化液) | 巨化股份(60%+市占)、东阳光 | 50-70% | 纯度要求99.999%,打破3M垄断 |

冷板/CDU | 英维克、高澜股份、申菱环境 | 40-50% | 精密加工、流量控制、密封技术 |

快接头/连接器 | 中航光电、川环科技 | 35-45% | 英伟达/华为认证,泄漏率要求极低 |

液冷泵 | 飞龙股份(22kW液冷水泵) | 40-50% | 可靠性要求超10万小时无故障 |

为什么上游最赚钱?

•技术壁垒最高:冷却液纯度、快接头密封性、液冷泵可靠性

•认证周期长:进入英伟达/华为供应商名单需要1-2年

•定价权强:核心部件占液冷系统成本40-50%

3.4 国内外技术差距分析

已追平领域:

•冷板式液冷:国内英维克、东创等已追平甚至超越国际水平

•CDU系统:国产成本低30-40%,交付周期短4-6周

•微通道加工:精度达±0.05mm,热阻降至0.03℃·cm²/W

仍有差距领域:

•超高功率密度场景:曙光数创C8000 V3.0已全球领先

•极端环境适应性:国际龙头在沙漠、海上平台等场景经验更丰富

•全球化服务网络:Vertiv等在全球有完善服务网点

国产优势:

•成本:规模化制造+供应链自主化,成本低30-40%

•交付周期:产能扩张周期较海外短50%

•响应速度:国内工程师驻场服务,响应更快

•定制化:能快速响应国内客户的特殊需求

四、未来什么样的公司会走出来

4.1 未来胜出公司的核心特征

1. 技术壁垒:掌握核心工艺

液冷行业的核心技术壁垒包括:

•微通道冷板加工:流道宽度、深度、均匀性直接影响散热效率

•两相沸腾传热:CHF(临界热流密度)决定散热上限

•密封防漏技术:漏液是数据中心最怕的事

•CDU流量控制:精准控温、节能降耗

未来能走出来的公司,必须在1-2个核心技术上做到行业领先,而不是样样都有、样样平庸。

2. 客户绑定:进入核心供应链

液冷行业的客户认证壁垒极高:

•英伟达NPN认证:全球仅少数几家通过

•华为昇腾认证:周期1-2年,通过率低

•谷歌/Meta认证:技术+交付+服务综合考核

未来能走出来的公司,必须深度绑定1-2家头部客户(英伟达、华为、字节、阿里等),而不是广泛铺开、哪个客户都接一点。

3. 成本控制:规模效应+产业链整合

液冷行业的价格战已经开始:

•冷板式液冷单千瓦成本从2万元降至1万元

•CDU价格年降10-15%

•未来2-3年将是成本竞争的关键期

未来能走出来的公司,必须具备:

•规模化生产能力(降低单位成本)

•产业链整合能力(向上游延伸,控制核心材料)

•精益管理能力(压缩运营成本)

4. 团队背景:行业老兵+工程经验

液冷是典型的"经验型"行业:

•核心工艺需要长期积累(如微通道设计、密封工艺)

•工程化落地需要大量踩坑经验

•客户需求理解需要行业沉淀

未来能走出来的公司,核心团队必须有:

•15年以上液冷行业经验

•头部企业(英维克、华为、曙光等)从业背景

•成功交付过大型项目的工程经验

4.2 各细分环节的投资价值分析

CDU(液冷分配单元)—— 高价值、高壁垒

•价值量:单套2-20万美元,是液冷系统的"心脏"

•竞争格局:英维克30-40%市占,申菱环境CDU市占70%+

•投资逻辑:全技术路线必备核心部件,深度绑定AI芯片与服务器厂商

•关键公司:英维克、申菱环境、同飞股份

冷板—— 高门槛、定制化强

•价值量:单块冷板数千元,高端AI冷板上万元

•竞争格局:英维克42%冷板市占,东创高端AI冷板第一

•投资逻辑:芯片级散热核心,定制化程度高,客户粘性强

•关键公司:英维克、东创(震安科技)、中石科技

快接头—— 小零件、大市场

•价值量:单个快接头数百元,NVL72系统需要252对

•竞争格局:中航光电、川环科技是国内龙头

•投资逻辑:看似小零件,但泄漏风险高、客户认证严、价格稳定

•关键公司:中航光电、川环科技

冷却液—— 国产替代最大机会

•价值量:国产氟化液780元/kg,进口1200元/kg

•竞争格局:3M退出留下每年超10亿美元缺口,巨化股份填补

•投资逻辑:氟化液占浸没式液冷成本40-50%,国产替代空间巨大

•关键公司:巨化股份、东阳光、新宙邦

浸没式方案—— 未来主流方向

•价值量:单柜系统数十万至上百万元

•竞争格局:曙光数创58%+市占,技术全球领先

•投资逻辑:AI算力密度持续攀升,浸没式是未来主流,渗透率加速提升

•关键公司:曙光数创、英维克、高澜股份

4.3 行业竞争优劣势

上市公司

第一梯队(绝对龙头,确定性最强):

公司 | 代码 | 核心逻辑 | 业绩预测 |

英维克 | 002837 | 冷板市占42%、CDU市占30-40%,英伟达Tier1认证,深度绑定谷歌/英伟达,在手订单80亿+ | 2026年液冷营收有望破92亿元 |

浪潮信息 | 000977 | 液冷服务器市占50%+,亚洲出货第一,英伟达GB300全认证,月产能3.6万台 | 2026年液冷服务器CAGR 55-65% |

中科曙光 | 603019 | 曙光数创浸没式市占58%+,兆瓦级相变浸没全球领先,国家队身份 | 液冷业务稳健增长 |

第二梯队(细分龙头,弹性最大):

公司 | 代码 | 核心逻辑 | 业绩预测 |

高澜股份 | 300499 | 全路线覆盖,浸没式市占30%+,英伟达/谷歌双认证,字节独家供应商 | 2026年订单同比+200% |

申菱环境 | 301018 | CDU市占70%+,华为昇腾核心供应商,液冷订单同比+180% | 2026年产能满产 |

东阳光 | 600673 | 自研氟化液打破3M垄断,冷板+CDU+冷却液全产业链布局 | 2026年冷板月产能提升至1500套 |

润泽科技 | 300442 | 纯液冷智算中心运营商,字节/阿里长单锁定,7.5万架机柜计划 | 2026年收入27-30亿元 |

巨化股份 | 600160 | 氟化液国内龙头,市占60%+,英伟达认证,供货量年增150% | 冷却液业务爆发 |

第三梯队(上游核心部件,国产替代):

公司 | 代码 | 核心逻辑 |

飞龙股份 | 002536 | 22kW液冷水泵,通过英伟达GB300认证,供华为昇腾70-80% |

中航光电 | 002179 | 快接头核心供应商,英伟达/华为双认证 |

川环科技 | 300547 | NV供应链快接头核心,供英伟达GB200/300平台 |

奕东电子 | 301123 | AI液冷冷板核心部件,进入英伟达/谷歌/AMD供应链 |

创业公司

值得关注的创业公司:

公司 | 融资情况 | 技术亮点 | 投资逻辑 |

绿色云图 | 亿元级A轮 | 浸没式+冷板式全方案,产业方背书,字节供应商 | 在手订单近2亿元,目标3-4亿元营收 |

株洲智热 | 暂未融资 | 20+年液冷行业老兵,量产技术已在市场充分认证 | |

哈希温控 | A轮数千万元 | 15年经验团队,全球化布局 | 数据中心系统解决方案+自研部件 |

创业公司优劣势判断标准判断标准:

✅ 建立优势的情形(满足≥3项):

1.核心团队有15年以上液冷行业经验,曾任职英维克/曙光/华为等头部企业

2.在某个细分技术点有独特优势(如某类型冷板、CDU、微泵)

3.已通过英伟达、华为、字节等任一核心客户认证

4.财务数据健康:毛利率>30%,现金流为正

5.估值合理:不超过2-3亿元(PS 4-6倍)

❌ 不建立优势的情形(满足任一项):

6.团队无液冷行业背景,技术来自实验室但无工程化经验

7.客户以中小客户为主,无头部客户验证

8.毛利率<20%,说明缺乏技术壁垒

9.应收账款过高,现金流紧张

10.估值超过5亿元(透支未来增长)

五、结论与展望

5.1 行业核心结论

1. 液冷是确定性极高的产业趋势

三大核心驱动力全部成立:

•技术刚需:AI芯片功耗持续攀升,风冷物理极限已过,液冷是唯一解决方案

•政策强制:PUE红线、液冷渗透率要求,需求被政策"锁死"

•经济可行:成本拐点已至,液冷TCO优势显现

2. 2026年是液冷规模化元年

•市场规模:从百亿迈向千亿,增速超70%

•渗透率:从20%跃升至40%,跳涨式提升

•订单:头部企业产能满负荷,订单排至下半年

•业绩:10家龙头集体预增,最高暴增10倍

3. 未来是"冷板+浸没"双轨并行

•短期(2025-2027):冷板式主导(占比70%+),吃存量改造和规模化红利

•中长期(2027-2030):浸没式加速渗透(占比提升至50%+),吃超高功率密度红利

•全行业液冷渗透率将突破70-80%

5.2 核心结论

1. 最值得关注的方向

优先级 | 细分领域 | 投资逻辑 |

★★★★★ | CDU/冷板龙头 | 液冷系统核心部件,技术壁垒高,客户绑定深 |

★★★★★ | 冷却液国产替代 | 3M退出,国产替代空间巨大,毛利率50%+ |

★★★★☆ | 浸没式方案龙头 | 未来主流方向,技术壁垒极高,国家队优势 |

★★★★☆ | 液冷服务器整机 | 订单最确定,受益于AI算力爆发 |

★★★☆☆ | 快接头/液冷泵 | 小零件大市场,国产替代空间 |

2. 风险提示

风险类型 | 风险描述 | 风险等级 |

价格战风险 | 冷板式2026-2027年价格年降15-20%,利润承压 | ★★★★☆ |

技术替代风险 | 浸没式增速200%+,冷板式面临替代压力 | ★★★☆☆ |

产能过剩风险 | 多家企业扩产,可能出现阶段性过剩 | ★★★☆☆ |

客户认证风险 | 未通过英伟达/华为认证的企业难以进入核心供应链 | ★★★★☆ |

估值泡沫风险 | 行业过热,部分企业估值虚高 | ★★★☆☆ |

5.3 未来展望

2027年展望:

•中国液冷渗透率突破60%

•浸没式液冷占比提升至35%+

•全球市场规模突破250亿美元

2030年展望:

•中国液冷市场规模超1300亿元

•全球液冷市场规模达312-474亿美元

•液冷成为数据中心"标配",渗透率超80%

•从"散热方案"进化为"算力基础设施核心组成部分"

终极判断:

液冷的本质,是人类在追求算力极限道路上的"散热革命"。当芯片功耗从100W飙升到2000W+,当单机柜功率从10kW跃升到900kW+,唯一能承接这波热量洪流的,只有液体。

这不是一个"好赛道",这是一个"必选赛道"。

错过液冷,就是错过AI算力时代的基础设施红利。

附录:关键数据来源:IDC、中国信通院、摩根大通报告、国海证券研报、中商产业研究院、TrendForce集邦咨询、公司财报/公告、其他公开市场信息。如需修正请私信作者。

免责声明:本报告仅供参考,不构成投资建议。投资涉及风险,决策需谨慎。请结合自身风险承受能力,咨询专业投资顾问后做出投资决策。报告中的数据和分析反映撰写时的信息和判断,可能随时间变化而失效。