前阵子跟朋友吃饭,聊到铂力特,他随口说了句“现在打印服务挣得比卖设备多了”。当时我半信半疑 —— 我理解设备单值高,打印服务怎么可能超过设备?最近看到铂力特刚发布的 2025 年报,又顺手把公司上市以来的历年财报都拉出来对了一遍。朋友的说法不仅没错,而且这事远比” 服务超过设备” 几个字复杂得多。这不是某一年的突然反超,而是从 2021 年就开始小幅领先,中间领先幅度持续收窄,直到 2025 年才彻底甩开差距、形成绝对主导 —— 说它是行业拐点,一点不为过。

一、先看基本盘:营收利润双高增,主业赚钱能力实打实变强了

2025 年铂力特的业绩,增速明显跑赢行业大盘。几个关键数字,全部来自年报官方披露,精准可查:

•营收 18.52 亿元,同比增长 39.69%

•归母净利润 2.04 亿元,同比大增 95.14%

•扣非归母净利润 1.50 亿元,同比暴涨 319.37%

注意这个扣非利润的增幅——319.37%,远超营收和归母净利润的增速。这说明什么?说明利润增长核心来自主营业务的造血能力提升,而不是靠补贴或一次性收益撑场面。

财报里写得清楚:2025 年非经常性损益总额 5418.69 万元,仅占归母净利润的 26.59%,其中政府补助(不含持续性补助)4034.51 万元。主业对利润的贡献占据绝对主导,盈利结构确实在实质性改善。

分季度看,增长也全程在线,没有出现单季度冲量、其余季度疲软的情况—— 第四季度单季营收 6.91 亿元、归母净利润 4804.58 万元、扣非净利润 4037.03 万元,三项指标均延续全年高增长态势。增长不是某个季度的偶然爆发,而是有持续的业务基本面在支撑。

二、真正值得关注的:打印服务彻底坐稳第一大收入来源

这才是整份财报的灵魂所在,也是我和朋友聊的那个话题的完整答案。

定制化打印服务收入不仅持续领先设备销售,更在 2025 年彻底拉开差距,正式成为公司不可撼动的第一大收入来源。

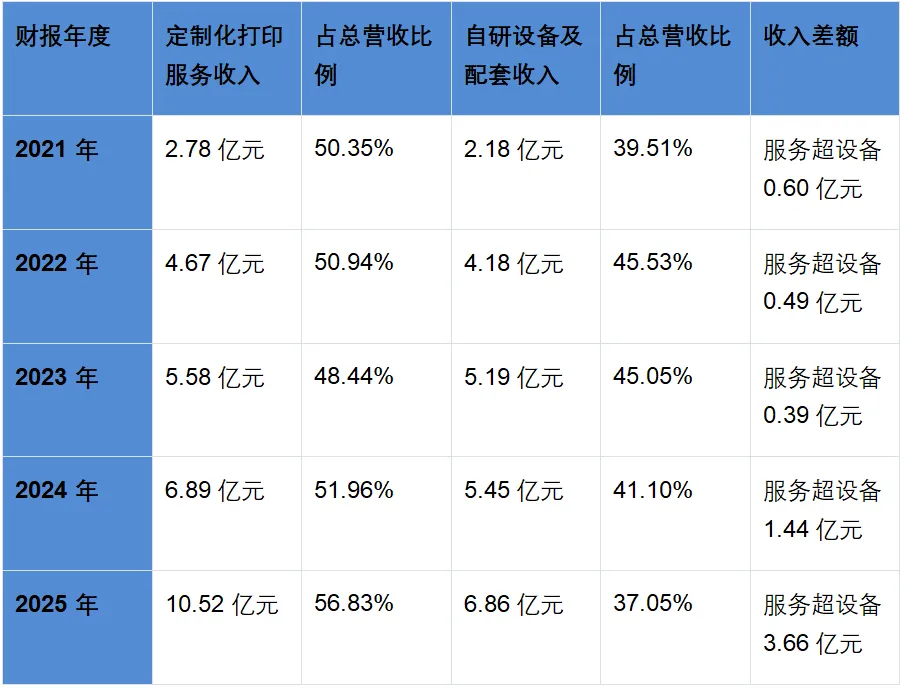

为了确保数据可比,我翻遍了铂力特上市以来的所有年报,统一用年报固定披露的可比口径(设备收入仅统计自研 3D 打印设备、配件及技术服务,不含早期的海外代理设备),整理了这份历年业务对账表,所有数据纵向完全可比:

注:所有数据均来自铂力特披露的历年年度报告

看这张表,很多事情就清晰了。

2021 年打印服务收入首次超过自研设备,但之后三年,基本属于 “险胜”—— 领先差额持续收窄,差距最大的 2024 年也仅 1.44 亿元,营收占比差距始终在 10 个百分点以内。设备业务虽然略逊一筹,但仍然是公司实打实的核心支柱,两大业务始终处于并跑状态。

2025 年彻底迎来了格局变化。打印服务收入同比大增 52.63%,较设备收入高出 3.66 亿元,营收占比突破 56%,与设备业务的占比差距一下子拉到近 20 个百分点。两大核心业务合计贡献了公司 93.88% 的营业收入,无论从收入规模、增速还是营收贡献度,打印服务都实现了对设备业务的全面领跑,第一大收入来源的位置彻底坐实。

三、打印服务领跑背后,行业的几重真正变化

数字只是表象。从“小幅领先” 到 “绝对主导” 的跨越,背后是企业战略、行业周期和下游需求几股力量共同作用的结果,更是中国金属 3D 打印行业底层逻辑的切换。

1. 行业周期的切换:从 “卖设备” 到 “做服务” 是产业成熟的必经之路

全球增材制造行业发展至今,始终遵循一个清晰的成长规律:行业早期靠设备渗透率驱动—— 下游客户买设备、做验证、建产能,行业龙头靠销售核心生产设备赚取稳定收益,增长核心取决于设备的出货量和渗透率。

铂力特打印服务的持续领跑,特别是 2025 年的规模化爆发,说明国内金属 3D 打印的增长逻辑已经彻底切换了。下游的核心需求,从 “买设备自己做技术验证”,变成了 “直接采购量产化的打印成品和全流程服务”。

早几年国内金属 3D 打印大多停留在研发打样、小批量试制阶段,需求零散、不可持续,根本撑不起规模化的服务收入。现在铂力特 10.52 亿元的打印服务收入摆在面前,意味着下游客户正在给出持续、稳定、规模化的量产订单。毫不夸张地说,这标志着中国金属 3D 打印已经从 “技术验证期” 正式走进了 “产业化量产” 的新阶段,行业的天花板才真正被打开。

2. 铂力特自身的战略升级:从设备厂到全链条服务商

坦率讲,国内金属 3D 打印行业的设备赛道,近些年竞争越来越卷。入局的设备厂商越来越多,产品同质化日趋严重,价格战的压力全行业都有感知。纯靠卖设备维持高增长,难度越来越大。

铂力特收入结构的优化,本质上是过去五年战略升级的落地结果 —— 不同于行业内部分厂商单一聚焦设备业务,铂力特自始至终坚持设备与服务两手抓,在稳固设备业务优势的基础上,持续拓展业务边界,逐步升级为覆盖 “设备研发 — 材料配套 — 工艺优化 — 批量打印 — 全流程服务” 的完整解决方案服务商。

跟卖设备相比,定制化打印服务的长期壁垒高得多。不止要有性能达标的设备,还需要长期积累的工艺数据库、全谱系材料适配能力、批量生产的全流程质量管控体系、针对不同下游场景的定制化解决方案—— 这些都不是砸钱做研发就能短期突破的,需要长年的项目沉淀和客户信任积累。

而且服务的商业模式具备更强的客户粘性。设备是一次性交易,而打印服务是持续复购的长期合作,一旦进入下游客户的量产供应链,合作关系往往具备极强的稳定性。

这里需要特别澄清一个核心逻辑:2025 年公司扣非净利润的爆发式增长,核心驱动并非服务业务占比提升带来的毛利拉升 —— 从年报数据来看,2025 年公司自研 3D 打印设备业务毛利率为 44.67%,定制化打印服务毛利率为 32.51%,服务业务的短期毛利水平显著低于设备业务。

扣非净利润 319.37% 的暴涨,核心来自三大支撑:一是总营收近 40% 的高增长,两大核心业务均保持双位数以上增长,规模效应持续释放;二是规模化经营带来的期间费用率大幅优化,销售、管理、研发费用率合计同比下降超 5 个百分点,直接增厚了利润空间;三是高毛利的海外业务翻倍增长,境外业务毛利率高达 59.17%,远高于境内业务水平,显著拉高了整体盈利水平。

而服务业务的规模化扩张,正是支撑公司营收持续高增长、实现长期稳定盈利的核心底盘。

3. 下游需求端的成熟:国内高端制造已经把 3D 打印纳入量产供应链

打印服务的爆发,说到底是因为下游需求真正成熟了。

2025 年铂力特境内收入 16.90 亿元,占总营收 91.26%,境外收入 1.62 亿元仅占 8.74%。支撑打印服务全面领跑的核心动力,完全来自国内高端制造产业链的需求爆发。同时值得关注的是,境外收入同比大增 100.24%,正在进入快速放量的新周期。

金属 3D 打印的核心下游 ——航空航天、汽车热管理、新能源、工业机器人,共同的特点是定制化需求多、批量梯度灵活、结构复杂度高、性能要求严苛。这些领域过去靠传统机加工实现,如今 3D 打印已经从 “能做” 变成了 “更优解”,甚至是部分复杂结构的 “唯一解”。

10.52 亿元的打印服务收入,叠加年报披露的工业领域收入同比大增 97.67%,说明国内航空航天、高端工业这些核心领域,已经不再把 3D 打印当成 “实验室里的补充工具”,而是正式纳入了常态化量产的供应链体系。这,才是整个行业最扎实的基本盘。

4. 以后行业拼什么:不再是设备参数(如尺寸),而是产业化能力

铂力特的收入结构变化,给整个国内增材制造行业指明了未来的竞争方向—— 核心竞争壁垒,正在从 “设备研发能力” 转向 “应用落地和产业化量产能力”。

以前行业内卷的核心,是打印速度、成形尺寸、打印精度这些设备参数。未来行业比拼的,是谁能拿到更多持续的量产订单、谁能把批量生产的良率和稳定性做到极致、谁能给客户提供适配场景的全链条解决方案、谁能真正让 3D 打印深度融入客户的量产体系。

这意味着行业的竞争门槛正在大幅提升。纯做设备、缺乏工艺沉淀和场景落地能力的厂商,往后的生存空间会持续收缩。而具备全链条服务能力、深度绑定核心下游客户、实现规模化量产交付的厂商,将持续吃到行业产业化的增长红利。

四、写在最后

铂力特 2025 年财报里,打印服务从 “小幅领先” 到 “全面领跑” 的变化,绝不只是一家公司收入结构的调整。它释放的最核心信号是 ——中国增材制造行业已经走过了 “炒概念、卖设备、比参数” 的早期发展阶段,正式进入了 “拼应用、拼量产、拼全链条服务能力” 的产业化新阶段。

对铂力特自己来说,这是一次关键的战略破局,跳出了设备同质化竞争的红海,打开了规模化服务的长期增长空间,构建了“设备 - 工艺 - 服务” 双向赋能的闭环壁垒。对整个中国增材制造行业来说,这个拐点意味着行业的长期增长逻辑,已经从 “设备渗透率提升” 彻底切换到了 “高端制造产业化应用的深度渗透”。

未来的行业赢家,一定属于那些真正把 3D 打印技术扎进中国高端制造产业链里的企业。

本文数据来源:铂力特 2021-2025 年年度报告

关于 AMLetters

深耕金属增材制造领域核心工艺、材料创新、性能调控与产业应用,打破学术成果与产业应用的信息壁垒,让每一项有价值的研究和资讯被更多人看见、读懂、复用。

同步增材制造领域最前沿的学术动态与产业实践,也期待您的投稿与加入,共同推动中国增材制造领域的学术交流与技术进步。

另有AMLetters学术群、产业群、工艺群,加群请联系小编,介绍个人信息,审核后入群。

联系小编