手机版

二维码

购物车

(

0

)

供应

求购

公司

团购

展会

资讯

招商

品牌

人才

知道

专题

图库

视频

下载

商圈

推广

热搜:

采购方式

滤芯

带式称重给煤机

甲带

气动隔膜泵

减速机型号

无级变速机

链式给煤机

履带

减速机

首页

供应

求购

公司

团购

展会

资讯

招商

品牌

人才

知道

专题

图库

视频

下载

商圈

首页

>

资讯

>

展会资讯

财报分析之资产负债表中的经营相关资产

日期:2026-05-05 09:28:59 来源:网络整理 作者:本站编辑

评论:0

财报分析之资产负债表中的经营相关资产

仅记录学习思考过程,梳理潜力行业和潜在成长股,

非荐股,

喜欢请关注。

本文以贵州茅台2025年报为例

经营相关资产

一家企业必然会通过商业活动和其他单位或者个人发生往来,

要么现钱现货,要么以应收票据和应收账款的形式存在,前者产生现金流,后者产生应收应付。

这里有一点,凡是涉及增值税的企业,应收票据、应收账款和收到的现金里都包含代税务局收的增值税,但利润表里的营业收入不记录增值税。

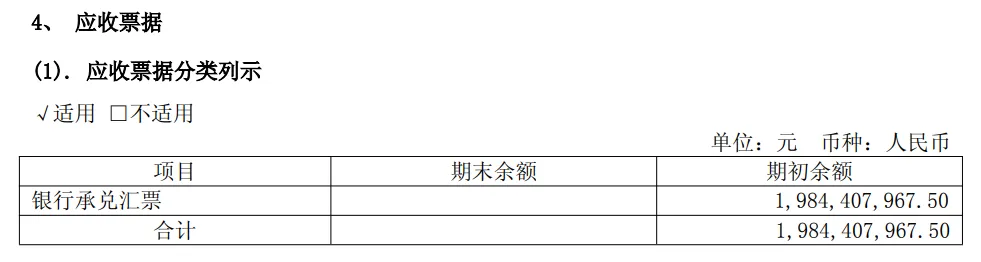

(1)应收票据

应收票据科目下的票据,可能是

银行承兑汇票,

也可能是

商业承兑汇票。

银行承兑汇票由银行承诺兑现,到约定期限,持票方确定可以拿到现金的票据。考虑货币的时间价值,银行承兑汇票的价值略低于同等面值现金。

收到银行承兑汇票的企业如果急需用钱,可以打个折扣,向任意一家银行换取现金,这种行为被称为贴现,折扣率叫贴现率。

由企业开具的商业承兑汇票,可信度没有银行承兑汇票那么高,是否按期足额兑付,取决于开票企业的财务状况和诚信度。

通过查看应收票据的组成,可以

大概了解公司的销售政策或市场地位

。如果企业应收票据一直是由银行承兑汇票组成,但

某年商业承兑汇票突然大量增加,

说明企业销售可能遇到困难,开始放松销售政策。另外还要注意非金融企业报表里

是否有与经营规模不匹配的应收票据。

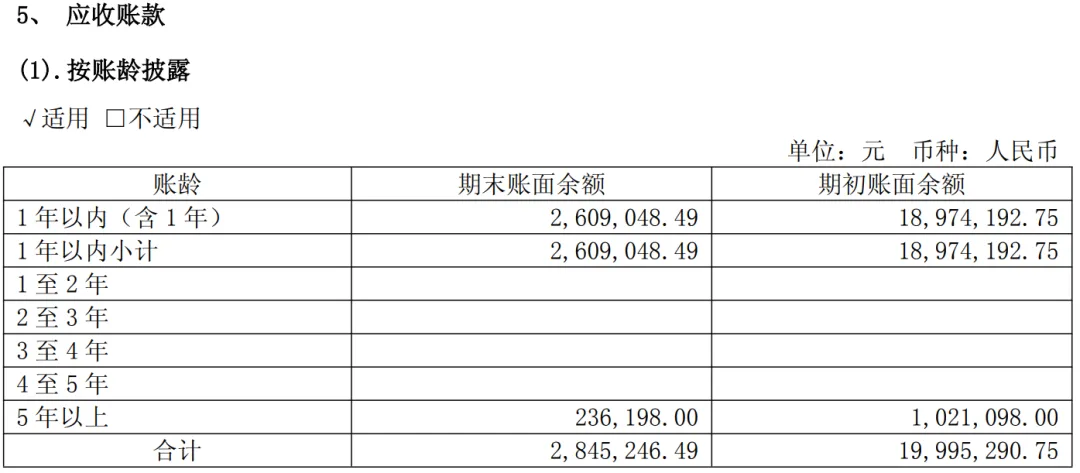

(2)应收账款

营收账款就是赊销,企业有销售发生,要么收了现金,要么收了票据,要么变成应收账款。总体来看,从优到劣可以排序为

现金、银行承兑汇票、商业承兑汇票、应收账款。

如果一家企业的营收账款大幅增加,增长幅度远超同期收入增长,应收账款回款速度低于同行平均水平,或呈现明显下降趋势,往往预示着公司加大赊销力度或提前确认收入甚至虚构收入。

另外

如果应收账款占营收比例较大,且有很大一部分(如超过三成)是一年以上应收款,就需要警惕公司收入的真实性。

而如果一家公司产品一般,市场竞争激烈,同类产品很多的情况下应收账款非常低,也需要警惕。例如蓝田造假案,同行企业应收账款占营收大概10%,周转天数将近一个月,蓝天应收账款占比0.47%,周转天数1.7天。

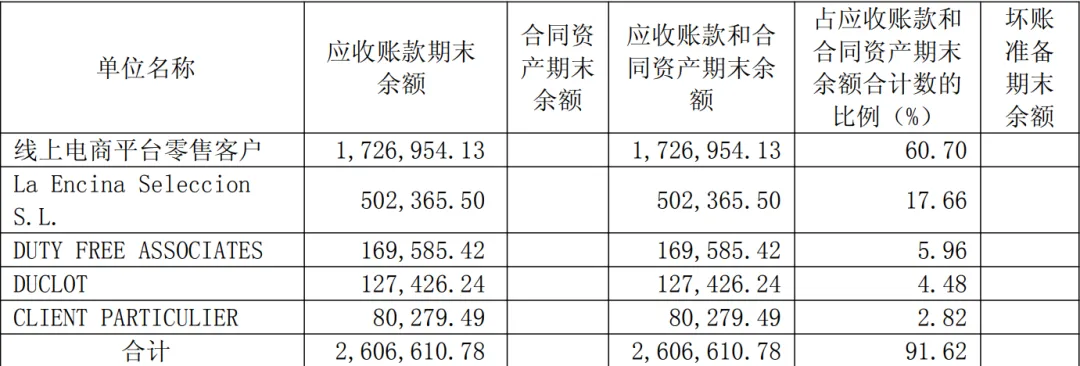

应收账款明细如下:

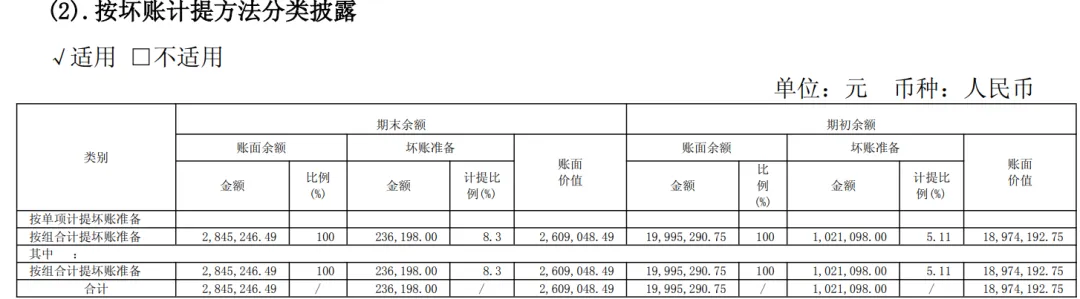

应收账款拖欠时间越久,变成烂账概率越高,出于谨慎原则,会计准则要求对应收账款必须计提坏账准备,提前预估将来要烂的账,先预备好亏损。计提的坏账准备,在资产负债表中,是一种资产损失,减少公司资产账面价值,在利润表是一种费用,需要从当期利润表里减去,降低企业当期利润。

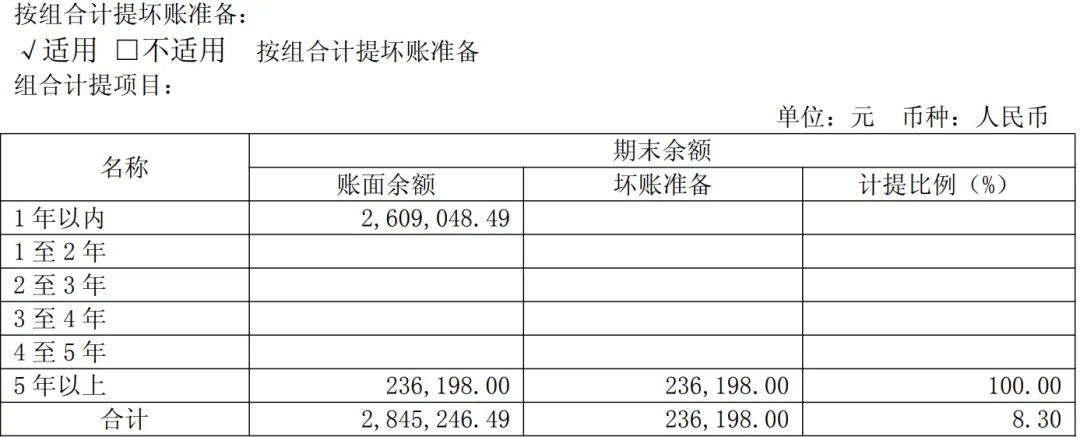

坏账计提方法有按单项计提坏账准备和按组合计提坏账准备。单项计提是盯着个别有问题的客户,单独一笔一笔算坏账,组合计提是大部分客户正常经营,没有明显暴雷痕迹,只能按照账龄、行业、客户类型等分组打包,按固定比例计提。

上面这张表意思就是贵州茅台对过去五年以上应收账款计提100%坏账准备。应收账款账面余额2845246.49元,减掉坏账准备金额236198元,实际应收账款最后是2609048.49元。

这张表是说公司用来备着防坏账的这笔钱是怎么变来变去的。

坏账准备期初余额是去年剩下的坏账准备,计提是今年新预估的坏账,收回或转回是做过核销的烂账要回来了或情况变好公司把过去多余计提的坏账冲减回来,转销或核销是一笔应收款确认百分百要不回来了。所以这个表的意思是

茅台25年坏账准备方面用掉了784900元的准备金,核销了一批确定收不回的应收款。

总结一下:应收账款账面余额 2845246.49 元,是客户总共欠茅台的钱。坏账准备(期初1021098元,期末236198元)是备抵科目,

资产负债表应收账款=应收账款账面余额-坏账准备期末余额。

(3)应收款项融资

简单理解,应收票据和应收账款都是企业经营形成的债权(俗称赊销),距离真正收到真金白银还要等一段时间(俗称账期)。那怎么办呢,企业也要用钱啊。不同的公司,就会产生以下几种不同的处理方式:

① 坐等到期收款。

② 将应收票据支付给自己的供应商,购买商品或服务,

这叫“背书

”转让;

国有银行、大公司的票据有好的信用背书,转出去是不难的,小银行的票据,有些公司是不收的。这种情况下,就要判断是否满足终止确认条件,大白话说就是我把票据转给你之后,到期收不到钱,还会不会找我要钱,我还要不要承担。

(俗称是否有追索权)。

如果预计通过上述方式将应收票据转手后,依然要承担连带担保责任,那就继续列报为应收票据;如果预计转手后可以不承担连带担保责任,就计入应收款项

融资

。

③

通过贴现、抵押、转让、保理、证券化等方式,将应收账款和应收票据等换成现金。

这种情况,也要判断是否满足终止确认条件。

如果预计通过上述方式将应收票据或应收账款转手后,依然要承担连带担保责任,那就继续列报为应收账款或应收票据; 如果预计转手后可以不承担连带担保责任,就计入应收款项融资。

实务中,用“应收账款”抵押贷款或保理的上市公司较少,因此可以总结为:

应收票据项目核算的是信用质量不是很高的银票和所有商票,应收款项融资核算的是高质量的银票。

(4)预付款项

预付款项是预付给供货单位的购货款,或者预付在建工程价款等。

一家公司如果经常需要预付大量款项给供应商,一般说明其在商业生态链上地位不高。

当你发现一家公司预付款大幅增加,尤其是预付工程款或预付一些专利技术或非专利技术的采购款大幅增长,就要警惕其是否会通过预付款项流出资金,然后以营业收入的面孔,将资金重新流回公司虚增利润。

投资者应该关注公司历年预付款占营业收入或营业成本的比例,如果该比例发生大幅波动,就需要寻找合理解释。

(5)以下三个科目是保险行业专属会计科目

(6)其他应收款

所有和主营业务无关的应收款,企业都会放进这个栏目。应收利息是公司持有的各类债权期间应该收到的利息,应收股利是公司持有股权期间应该收到的其他公司分配的股利。

投资者如果看到这个科目数字比较大,可以先抱着公司经营不够规范的初步印象来看财报。

(7)存货

存货是企业以出售为目的持有的商品、

处在生产过程中的在产品以及相关原材料等,报表展示的是存货成本,主要由原材料、工人工资、制造费用构成。

制造费用是企业生产车间为了生产产品或提供劳务而发生的工资福利、折旧费、修理费、办公费、水电费等费用,他会被财务人员分摊到单个产品上,进入存货成本。

上市公司通常按照成本和可变现净值中较低者计算存货价值。有些公司为了虚增当期利润,

故意不对已经贬值的存货计提跌价准备,

因此,如果一个行业的存货有贬值特性,投资者就要了解同行业其他公司对存货计提跌价准备的标准,再与自己关注的公司进行比较。

另外,有些企业会

通过虚构商品采购流出资金,再将资金流回企业,虚增利润,

这种造假往往伴随存货增长大幅超过同期营业成本增长幅度,且所备存货与企业销售速度相比,显著高于同行业水平。

还有些企业

通过加大生产,降低单位产品的成本,从而欺诈性的提高产品毛利率,虚增本期利润。

奥妙在于生产的产成品,首先要全部计入存货,再按照当期销售的数量,体现在利润表的营业成本里。通过扩大再生产,将固定成本打入更多存货,表面降低了当期销售产品的成本,提高了毛利率,增加了利润。

(8)合同资产

合同资产是有条件的收款权,是需要等验收或完成其他义务才有资格收钱。

(9)长期应收款

长期应收款是企

业融资租赁产生的应收款项和采用递延方式分期付款。

融资租赁就是公司买了某大件租给需要用这个东西的企业A,双方约定A每年或每月支付多少租金,N年之后公司按照某价格把这个大件卖给A。租金加上旧货成交价之和大于最初买价的部分,相当于是A为这笔借款支付的利息。

递延方式分期付款,就是虽然看上去是分期付款销售商品,但后面欠的钱约定有利息,相当于借了一笔款给对方。

(10)生产性生物资产

这个主要出现在农林牧渔行业,包括猪牛羊扇贝等。如果这些东西是用于生产的,需要在资产负债表里的非流动资产里单列生产性生物资产汇报,如果用于消耗,就算进存货,也要计提折旧。简单说如果是种猪,计入生产性生物资产,如果是肉猪,就是消耗性生物资产,计入存货。

打赏

更多

>

同类资讯

• 260724南山智尚介绍及财报梳理

0

条

相关评论

推荐图文

推荐资讯

点击排行

0

1

企业ESG报告到底谁来做?岗位分工彻底讲清楚

0

2

智库报告| 农业农村基础设施市场洞察报告

0

3

京东方 Q2 大概率又是份平淡财报,但平淡里藏着这轮周期最该看的信号

0

4

智库报告| 市政基础设施市场洞察报告

0

5

两期财报虚增利润!002388 新亚制程被套投资者抓紧维权

0

6

行业报告|全球结核病诊断市场综述:从疾病负担到技术创新的多维透视

0

7

一人公司涉诉必查法人人格否认!审计报告作用有限

0

8

尽情的享受业绩线的狂欢吧,美光财报大超预期,存储芯片继续大涨

0

9

美光炸裂财报深度解析:存储超级周期行至何处?

网站首页

|

关于我们

|

联系方式

|

使用协议

|

版权隐私

|

网站地图

|

排名推广

|

广告服务

|

积分换礼

|

网站留言

|

RSS订阅

|

违规举报

|

皖ICP备20008326号-18

(c)2008-2022 免费发布网 All Rights Reserved