?点击蓝字,关注我们

Palantir财报

接着来看PLTR,在美投团队里,PLTR是美投分析师Tim跟的比较紧的公司,我们就直接来听听他的分析和观点。

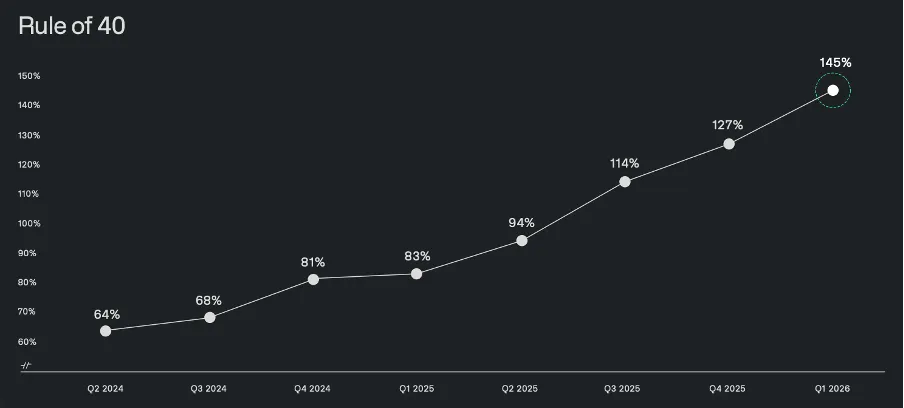

Tim认为,PLTR今天发布2026年一季度财报,毫不意外的beat了各种市场预期。收入16.3亿美元,同比增长85%,超过市场预期的15.4亿,连续第十个季度增速提升。调整后的运营利润率达到60.2%,超过市场预期的57%。所以,按照PLTR的Rule 40来看,本季度公司达到了145,超过市场预期的131。

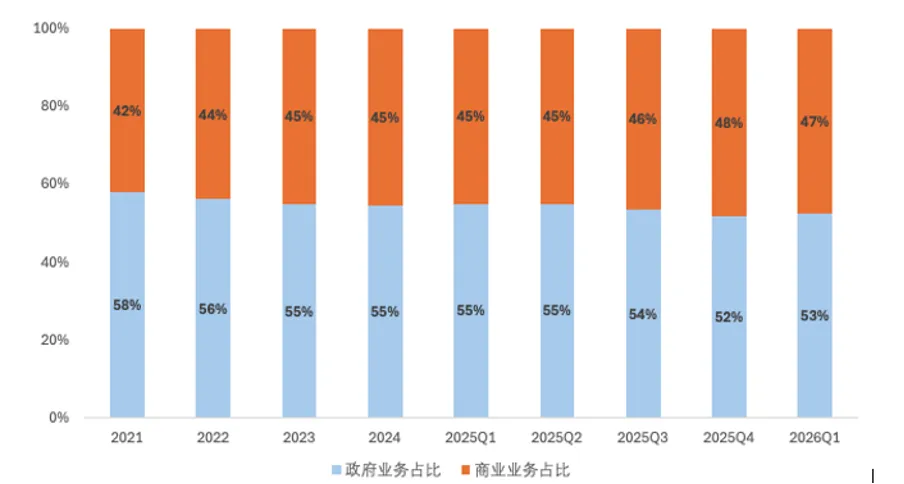

在业务分项上,本季度政府业务收入8.58亿,同比增长大幅超过市场预期的7.72亿;商业业务7.74亿,略高于市场预期的7.6亿。

美国地区仍然是PLTR的增长引擎,收入同比达到104%。其中,美国政府业务成为最大亮点,同比增长达到84%,主要是美伊战争带来的积极影响;而美国商业业务虽然是本季度收入最大的驱动力,同比增速达到133%,但是略低于市场预期,也在上个季度同比增速137%的高位略有下降。商业业务略低,而政府业务大超预期,这样的收入结构在一季度的战争背景下,也比较合理。

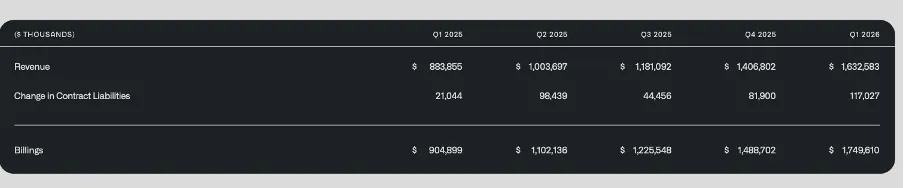

接着在财报的指引中,26年二季度收入达到近18亿美元,同比增长79%,2026年全年76.6亿,同比增长71%。指引同样超过市场预期。而其他的前瞻性指标,包括RPO和billing等都跟之前的趋势差不多。

所以总体来看,在市场所有人都知道PLTR会超预期的背景下,这是一份“毫无亮点”的超预期财报。战争带来的美国政府业务收入超预期,但是某种程度上又挤压了资源,造成美国商业业务收入的略低,也让这个季度的政府业务占比又略有提升。这肯定也是大概率资源配置的结果。

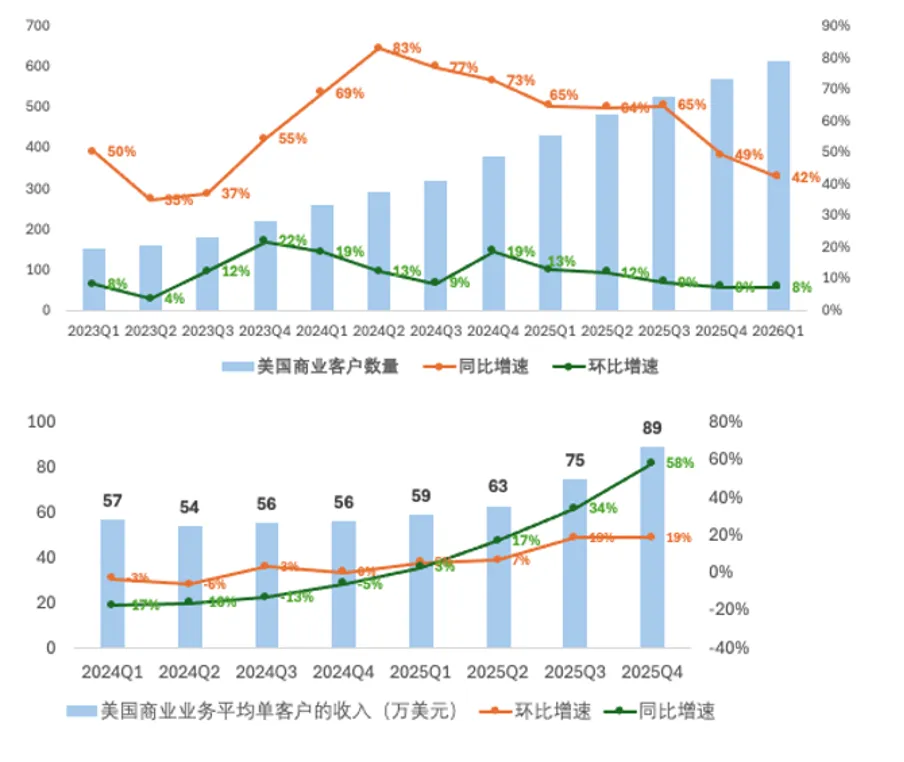

另外,美国商业业务最重要的指标,客户数量,还是维持之前的趋势,没有太大变化;客单价也还在提升中。但我们更希望看到的是客户数量的提升,如果新增客户开始加速,那后面就可以期待客单价提升带来的第二轮高速增长。

那么结合本次财报,我们怎么看PLTR的后市呢?

Tim认为,PLTR后续的看点,就是整体的收入加速什么时候见顶,市场似乎也在等待这个时刻,毕竟不可能无限制的加速下去。从目前看,收入加速见顶大概率要到下半年。尽管指引二季度收入已经开始降速到79%,但是考虑到去年同期的增速只有48%,是一个不太高的基数,而三季度的基础开始来到63%,那时候还要加速的压力就很大了。即便能做到,市场也大概率不会有太正面的反馈了。

所以上半年PLTR的两个财报都不是那么重要,数字再超预期,股价都很难大涨。当然前提是不要低于预期。对于这一点,我倒是还挺有信心的。

因此,就像我们前两个季度的分析中说道,未来PLTR的上涨潜力可能已经大不如前了。即便数字上还是有高速成长,但是股价上已经进入消化估值的阶段,而在这个阶段,想要股价还能大涨,难度是非常大的。它当然还是能涨,毕竟公司基本面相当扎实,只不过幅度上远不如前罢了。

那怎么才能改变这一结构性担忧呢?也许,得做到美国商业客户数量的大幅增加,才有机会看到下一轮收入的加速了。

整体来看,我们仍然看好PLTR,我们也相信这家公司还有很长的增长故事没有走完,股价长期也仍有不俗的增长潜力。只不过在没有看到下一个明显催化剂之前,我们也会战术性地放低一些期待。

往期推荐

| |||

| |||

| |||

|

联系我们

想在订阅美投Pro前了解具体服务内容?可邮件我们了解详情:info@jdbinvesting.com

https://www.jdbinvesting.com/