核心结论

天赐材料——全球电解液绝对龙头,市占率约40%,从一家洗发水原料厂成功转型为锂电材料霸主。2026年一季报数据炸裂:营收66.73亿(+91%),归母净利16.54亿(暴增1005%,超10倍),毛利率从19%飙到38.65%——涨价周期中利润弹性惊人。一个季度赚了16.54亿,比2025全年(13.62亿)还多20%。

六氟磷酸锂自供+电解液涨价+LiFSI新产品放量,三管齐下。负债率35.56%非常健康,扣非15.6亿和归母16.54亿差距不大(账目干净)。唯一的刺是经营现金流-2139万——营收翻倍但钱没同步到账。

图解乾坤

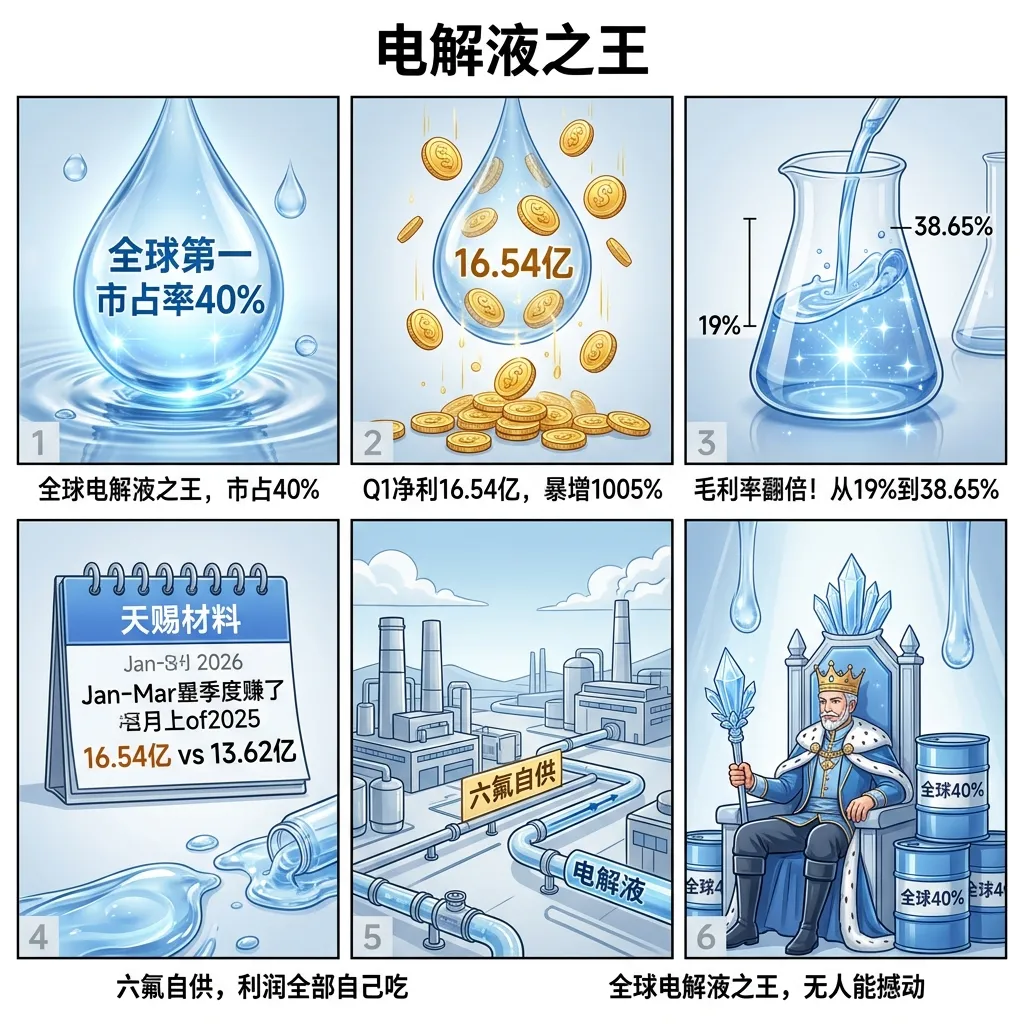

解读: 电解液之王:全球电解液之王市占40%,Q1净利16.54亿暴增1005%,毛利率从19%翻倍到38.65%,一个季度赚了去年全年还多。六氟自供优势无人能撼动。

解读: 洗发水到电池:2000年做洗发水原料起家,2004年转型做电解液,2014年上市后一路做到全球第一。日化保底+锂电爆发,双保险跨界之王。

解读: 金饭碗:负债率才35%,扣非和归母差距不到1亿(账目干净),毛利率从19%翻倍到38.65%。全球电解液之王,稳稳的金饭碗。

数据说话

数据来源:天赐材料2026年一季报(2026年4月28日发布) vs 2025年一季报(2025年4月23日发布),及2025年年报(2026年3月9日发布)

平衡观点

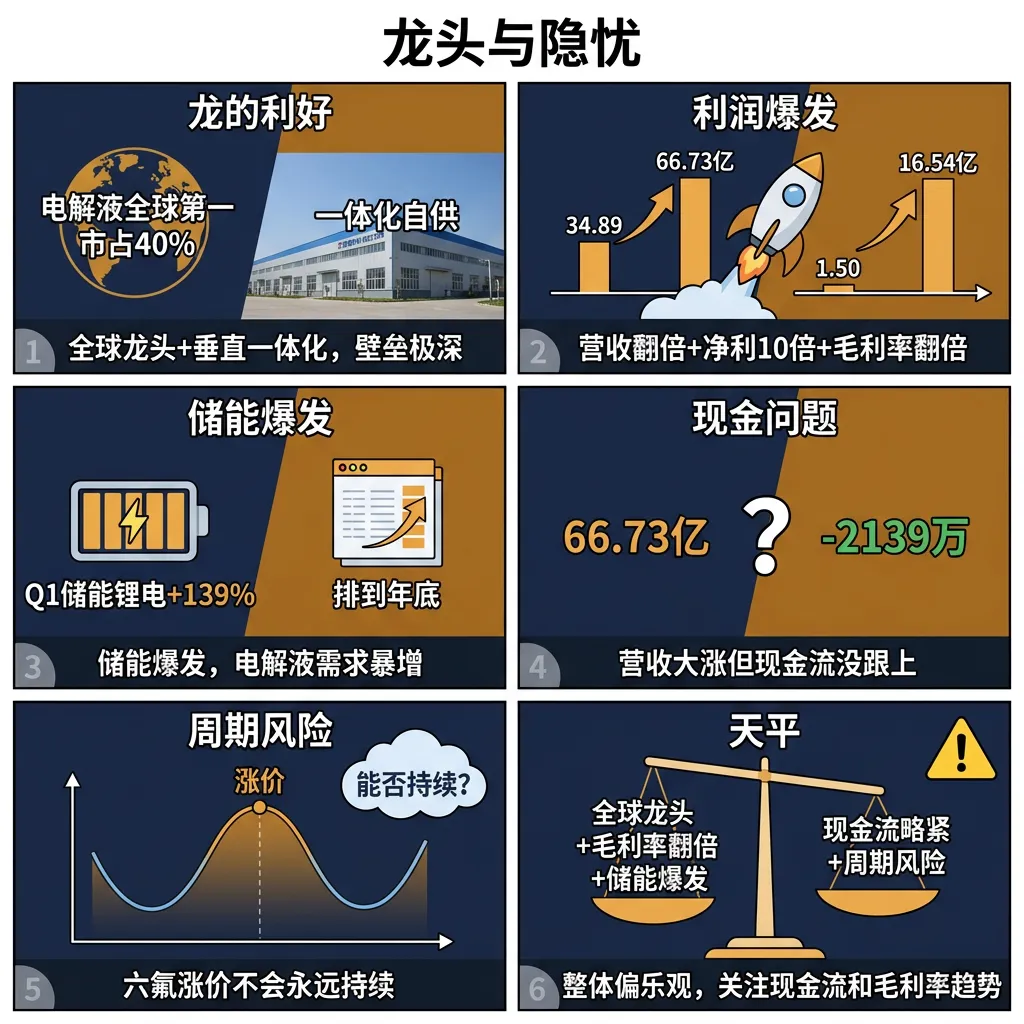

解读: 整体偏乐观,毛利率翻倍+储能爆发是实的,但现金流-2139万和六氟周期风险也不容忽视。

1. 全球电解液龙头+六氟自供,壁垒极深

2. 营收翻倍+净利10倍+毛利率翻倍,弹性惊人

3. 储能爆发+LiFSI放量,增量催化剂多

4. 但现金流-2139万和毛利率能否维持需要关注

深度分析

消息面(人话版)

利好消息超多:Q1营收66.73亿(+91%),净利16.54亿(+1005%),扣非15.6亿(+1062%),毛利率从19%暴增到38.65%,一个季度赚了去年全年还多20%。六氟涨价超170%+LiFSI放量+储能Q1出货215GWh(+139%)都是催化剂。负债率才35%,ROE 8.67%,财务干净得不得了。

唯一软肋是经营现金流-2139万——营收翻倍但钱没同步到账,说明应收账款和存货在增加。但对比同行(多氟多-6.88亿,负债60%),天赐的-2139万算是微不足道了。

基本面(人话版)

公司干啥的:广州的公司,2000年做日化原料(洗发水化妆品原料),2004年发现可以做电解液,2014年上市后一路做到全球第一。现在两块业务——锂电材料(电解液+六氟磷酸锂+LiFSI,占比90%+)和日化材料(占比约10%,但利润稳定抗周期)。

为什么业绩爆发:核心原因有仨——①六氟磷酸锂涨了170%+,天赐自己产六氟不用外购,涨价全吃利润;②电解液销量还在增长,量价齐升;③LiFSI等高毛利产品加速放量。三个因素叠加,毛利率从19%直接翻倍到38.65%。

天赐和同行最大的区别:不靠借钱扩张(负债率35%,多氟多60%),六氟自供不依赖外购(成本优势碾压),还有日化材料做防御。所以同样的六氟涨价周期,天赐是最大的受益者。

投资建议

保守派

可以上车了。毛利率翻倍+净利10倍+现金流向好+负债率35%,这是实实在在的业绩反转。等回调到5日线附近逐步建仓,仓位控制在15%。

激进派

龙头+涨价周期+储能爆发,中期逻辑硬。PE仅16倍左右严重低估,可以推仓位到20-25%。注意现金流数据,Q2如果能改善更佳。

风险提示

1. 经营现金流-2139万,资金回笼问题

2. 六氟涨价不会永远持续,毛利率38%能否维持

3. 同行也在扩产,竞争可能加剧

4. 固态电池远期替代电解液的技术风险

5. 股价可能已提前反映涨价预期

未来看点

1. Q2经营现金流能否转正或改善

2. 六氟磷酸锂价格走势

3. LiFSI新产能投放进展

4. 储能订单持续增长情况

5. 毛利率38%能否维持甚至继续提升

短中期建议

全球龙头+净利10倍暴增+毛利率翻倍+低负债,业绩反转确认。逢调布局,等待Q2现金流改善信号。

数据时间:2026年04月30日分析数据来源:天赐材料2026年一季报、 vs 2025年一季报、及2025年年报图片说明:图片由AI生成风险提示:本文仅为分析交流,不构成投资建议。股市有风险,入市需谨慎。 #图说一票 #天赐材料 #002709 #电解液 #锂电池 #六氟磷酸锂 #储能 #LiFSI