五粮液2025年财报:一边给糖吃一边玩花样,优等生的“变脸”魔术是前期会计差错还是会计政策变更?

4月30日,五粮液推迟一天发布的2025年年报及2026年一季度报告终于披露。伴随财报一同发布的,还有分红计划、回购方案以及关于原董事长被留置等公告。面对业绩“大变脸”带来的市场冲击,五粮液迅速打出了一套旨在稳定预期、提振信心的“组合拳”。本文将分三部分展开:一是简析同时公布的重磅维稳方案;二是复盘2025年财报调整及最新业绩指标;三是从会计专业视角探讨此次调整的性质。一、分红与回购的“豪华组合套餐”

为缓解“不寻常”年报对资本市场的剧烈冲击,五粮液在披露业绩的同时,同步推出了巨额分红与回购方案。这一系列举措意在通过真金白银的投入稳定股价,彰显管理层对未来的信心,可谓用心良苦。

根据《关于2025年度利润分配预案的公告》,公司拟向全体股东每10股派发现金红利25.78元(含税),合计派现约100.07亿元,占2025年末未分配利润的14.2%。若加上2025年中期已实施的100亿元分红,2025全年的分红总额达到约200.14亿元。值得注意的是,这一数字甚至超过了公司2025年归属于母公司股东的扣非净利润(111.15亿元),显示出公司动用了历年“存粮”来兑现承诺,力度不可谓不大。

在此,笔者注意到三个细节:首先,根据《2024-2026年度股东回报规划》,五粮液承诺在2024至2026年度,每年度现金分红总额不低于当年归母净利润的70%,且绝对金额不低于200亿元(含税)。这意味着,即便在业绩调整后的2026年,公司的分红底线依然坚挺。其次,投资者在2025年实际收到的分红为每股8.323元(由三次分红构成:31.69元+25.76元+25.78元,除以10),其中包含了公司在2025年派发的、归属于2024年业绩的分红约123.01亿元。若以2025年12月31日收盘价107.36元/股计算,其股息率高达7.75%,在低利率环境下极具吸引力。最后,从历史维度看,五粮液自上市以来累计募集资金仅38.15亿元,而累计分红已达1264亿元。从融资与回报的比率来看,五粮液无疑是资本市场上少有的“优等生”。

除了分红,公司还推出了大手笔的股份回购计划。公告显示,五粮液拟以自有资金,按不超过153.59元/股(含)的价格,投入不低于80亿元(含)且不超过100亿元(含)回购股份。关键在于,回购的股份将用于减少公司注册资本(即注销),这直接有助于提升每股收益(EPS)和净资产收益率,是向市场传递价值低估信号的强力手段。回购期限截至2027年4月末。

此外,大股东也用实际行动表达了支持。2025年4月至9月期间,大股东累计增持公司股份627.33万股(占总股本的0.16%),增持总额达8亿元。

从披露的年报数据来看,公司底气十足。截至2025年末,公司账面货币资金高达1270.14亿元,而资产总额为1899.84亿元,现金资产比高达66.86%。这种极高的资产流动性和充裕的现金储备,不仅证明了公司资产质量的优良,也为其持续的大额分红和回购提供了坚实的财务保障。

二、2025年与2026年一季度业绩大变脸

如果说分红+回购是“给糖”,那么业绩调整就是“打巴掌”。五粮液对2025年前三季度的财务数据进行了堪称“毁灭性”的修正。一、追溯调减2025年前三季度数据

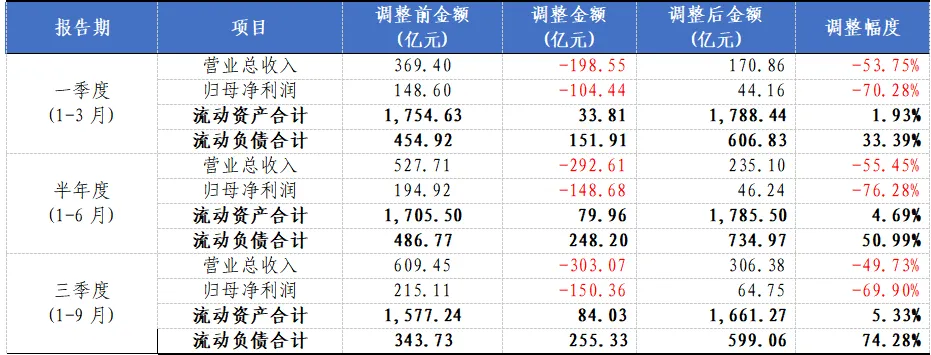

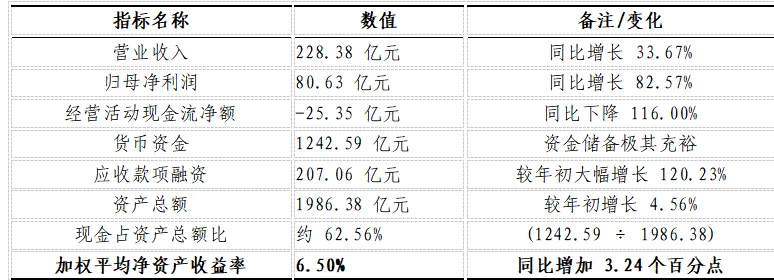

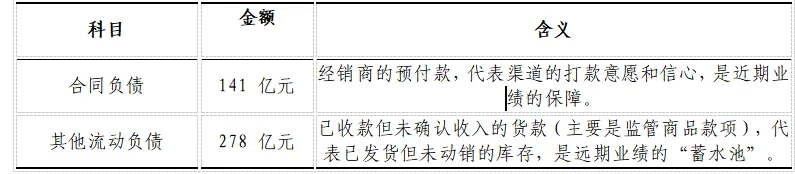

根据《关于前期会计差错更正的公告》披露,公司对2025年业务模式进行梳理,基于谨慎性原则,调整2025 年部分业务收入确认相关核算:2025年前三季度,营收直接调减303.07亿元,归母净利润调减150.36亿元。整体来看,营收缩水一半,净利润少了约七成。具体见下表:一是会计差错调整只涉及2025年前三个季度,且主要集中在一、二季度,2024年及以前年度均未涉及,公告也未给予解释,不符合《企业会计准则》(2018版)及其指南(2024年版)“对于重要的前期差错,企业应当在其发现当期的财务报表中,调整前期比较数据。具体地说,企业应当在重要的前期差错发现当期的财务报表中,通过下述处理对其进行追溯更正:(1)追溯重述差错发生期间列报的前期比较金额;(2)如果前期差错发生在列报的最早前期之前,则追溯重述列报的最早前期的资产、负债和所有者权益相关项目的期初余额”的规定。二是巨额调整公告没有详细披露“收入确认相关核算”的具体内容。 调整后的2025年全年营收405.29亿元,同比(未追溯调整的2024年度数据,下同)下滑54.6%(注2024年未按同口径调整),归母净利润89.54亿元,下滑71.89%。其中第四季度单季营收98.91亿元,净利24.8亿元,同比跌幅分别为53.48%和64.18。2026年一季度实现收入228亿,同比(较2025年调整后的一季度数据, 下同)增长33.67%;归属母公司净利润80.63亿元——几乎接近去年全年利润水平,同比大幅增长82.57%;出现盈利增长大幅高于营收增幅的“良好增长势头”。经营性现金净流出25.35亿元,主要是本期用票据结算大幅增加;不过现金资产占总资产比为62.56%,公司没有任何有息负债(无短期借款、无长期借款)。这种“高存低贷”甚至“零贷”状态,证明了其强大的造血能力和抗风险能力。另外,五粮液公司的业绩蓄水池高达419亿元,妥妥的未来业绩的“压舱石”。三、披着“前期会计差错”外衣的“会计政策变更”

从会计专业角度看,五粮液将此次调整定义为“前期会计差错”,在逻辑上存在严重的“硬伤”。为清晰的作出判断,我们先给出会计准则及其指南对会计政策变更及会计差错的定义:会计政策:是指企业在会计确认、计量和报告中所采用的原则、基础和会计处理方法。企业对会计政策的判断通常应当考虑从资产、负债、所有者权益、收入、费用等会计要素的确认出发,根据其确认条件、计量属性以及两者相关的处理方法、列报要求等确定相应的会计政策。具体在收入方面,商品销售合同、租赁合同、保险合同、贷款合同等合同收入的确认与计量方法,属于收入要素的会计政策。简单讲,对会计确认的指定或选择是会计政策,其相应的变更是会计政策变更。大白话就是规则换了,过去的账没错,只是现在用更合规、更合理的新规则。会计差错(准则为前期差错),是指由于没有运用或运用信息,而对前期报表造成省略漏或错报。会计差错通常包括计算错误、应用会计政策错误、疏忽或曲解以及产生的影响以及、盘盈等。简单讲就是前面规则没变,列账错了,修改数据。原收入确认规则:经销商提货发货、货物出库,就确认收入新收入确认规则:经销商真实卖给终端消费者、完成终端动销,才确认收入业务实质:完全改变了收入确认的时点、控制权转移的判断标准,所以这次业务调整应为会计政策变更。企业会计准则规定:“会计政策变更能够提供更可靠、更相关的会计信息的,应当采用追溯调整法处理,将会计政策变更累积影响数调整列报前期最早期初留存,其他相关的期初余额和列报前期披露的其他也应当一并调整”。首先应当重新计算2023年、2024年及2025年前三季度的数据,涉及资产负债表、利润表相关项目(营收、应收账款、合同负债、留存收益等)。其次是调整最早可比期间期初留存收益,如2023年初未分配利润、盈余公积。最后是2025年报表列报 2023、2024、2025三年全部按新政策重述,并列披露,保证三年可比。综上:五粮液4月30日姗姗来迟的业绩报告,堪称A股历史上一次炫目的魔术”之一——已然成为财经院校和大咖分析的经典案例。在“一把手”空缺的特殊窗口期,五粮液选择以“前期会计差错更正”为名,对过往业绩进行“大洗澡”。这一手法的实质,是将渠道积压的库存水分一次性挤出,把历史包袱甩给过去,而且仅2025年一年,从而为未来业绩制造一个极低的基数。这种“避重就轻”的策略,是对投资者知情权的公然漠视。它虽然暂时保住了未来财报的增长“颜值”,却彻底牺牲了财务报表的严肃性与连续性。作为资本市场的“优等生”和白酒行业的标杆,五粮液的这一行为严重动摇了其长期以来建立的公信力,让市场对其治理水平和诚信底线产生了深刻质疑。更深远的影响在于,这一“自爆”行为,也间接撕开了整个白酒行业长期依赖“压货”来粉饰业绩的这块“遮羞布”。