百亿营收背后的利润困局与战略转型全貌

前几天我去家楼下的超市买东西,路过零食区的时候特意多停了几秒。

货架最显眼的位置摆着三只松鼠的夏威夷果,标价是39块9一袋,净含量268克。

旁边挨着量贩零食店过来的同款散称夏威夷果,一模一样的大小和品质,算下来一斤才35块。

我当时就愣住了。

同样的东西,换个包装价格差了快一倍,谁还会买包装好的???

回来正好刷到三只松鼠2025年的财报,看完我半天没说出话。

101.89亿的营收,守住了百亿关口,归母净利润却直接跌了61.9%,只剩1.55亿。

扣非净利润更是只有4940万,净利率算下来还不到0.5%。

说真的,我之前也知道传统零食品牌日子不好过,但没想到难成这个样子。

你想想看,卖了100多亿的货,最后落到自己兜里的还不到5000万,这生意做的还有啥意思?

我特意去翻了好几份不同来源的财报数据交叉核对,发现数字居然全对,没有任何水分。

坦率的讲,这不是什么经营不善的周期性问题,是一整个时代的红利吃完了,旧的玩法不管用了。

先给大家捋捋利润跌成这样的几个直接原因吧。

第一个就是原材料价格涨的太离谱了。

坚果类占三只松鼠营收的47.35%,差不多半壁江山。去年国际坚果原料价格全线大涨,夏威夷果涨了27%,腰果涨了19%,碧根果涨了15%,巴旦木也涨了12%。

直接导致整体毛利率从2024年的27.3%降到了23.1%,整整跌了4.2个百分点,光这一项就少赚了4.28亿的毛利。

第二个就是平台流量费越来越贵了。

去年三只松鼠花在平台服务和推广上的钱就有13.12亿,占线上收入的18.3%,占总营收的12.88%,同比还涨了7.21%。

现在抖音成了它的第一大渠道,占比22.3%,但抖音的推广费率是20到25%,比原来淘系的10到15%高了快一倍,整体直接拉高了流量成本。

第三个就是战略转型的钱都砸在前面了。

去年又是开生活馆新业态,又是建芜湖4000平的中央厨房,还有华东北区西南华南四大供应链基地同步建设,柬埔寨的芒果干工厂也在11月落地了。

这些都是要花钱的,新增的物业折旧摊销直接吃掉了不少利润,去年第四季度甚至还亏了531万。

第四个就是政府补助少了。

2024年还有1.87亿的补助,2025年就只剩1.01亿了,少了8600万。要是没这1亿的补助,扣非净利润连6000万都不到。

说穿了,现在的三只松鼠,就是在用之前攒的家底硬扛转型的阵痛。

但你要以为只有它一家难,那可就错了。

整个零食行业的天,早就变了。

去年量贩零食渠道的占比第一次到了37%,超过了超市的22%和电商的20%,成了中国零食销售的第一大渠道。

鸣鸣很忙去年做了661.7亿的营收,同比涨了68.2%,赚了23.29亿,门店开到了21948家,净利率有3.52%。

万辰集团做了514.59亿,同比涨了59.17%,赚了13.45亿,门店18314家,净利率2.61%。

再看传统品牌这边,良品铺子去年54.86亿营收,同比跌了23.38%,还亏了1.48亿。来伊份42.31亿,跌了2.17%,赚了9200万。洽洽食品65.74亿,跌了7.82%,赚了3.18亿。

一个狂飙突进,一个集体失速,反差大得离谱。

说实话我之前也没想到差距能这么大。

差在哪呢?

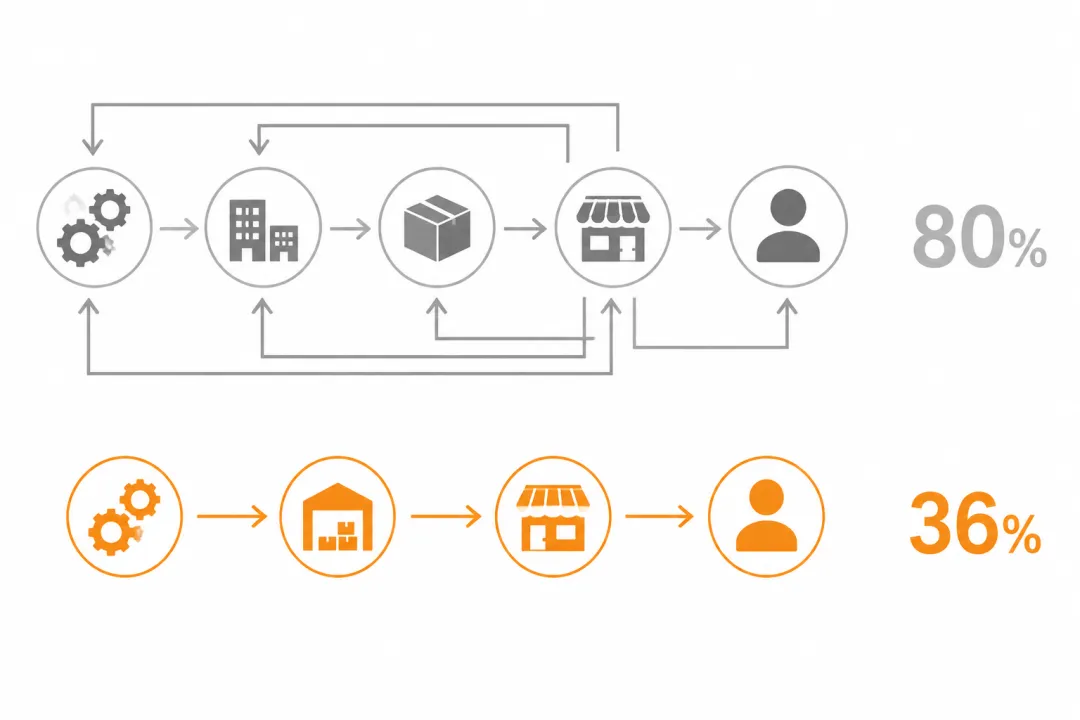

差在供应链效率。

传统KA卖场的加价率是80%,电商平台是50到60%,量贩零食的总加价率才36%,渠道自己只加26%,还不到传统渠道的一半。

人家是工厂直接到总仓再到门店,扁平结构没有中间环节,自然能把价格打下来。

你再看净利率,卫龙有19.73%,盐津铺子有12.98%,三只松鼠只有1.52%,这差距不是努力能补上的,是商业模式的结构性差异。

现在的消费者也变了。

不是什么单纯的消费降级,是分级了。高端零食市场还保持12%的增速,大众零食增速有21%,夹在中间的品牌最难受。

大家现在买东西就认极致性价比,60克的溜溜梅西梅电商卖3.54元,超市卖5.5元,差了快4块,谁会跟钱过不去?

还有越来越多人在意健康,魔芋爽类目去年同比涨了17.45%,就是最好的证明。

我有时候觉得,三只松鼠其实是赶上了最好的时代,也错过了最好的时代。

2012年创立的时候,正好踩中了淘宝电商的红利,又搞了萌文化的IP,用户叫主人,客服叫小松鼠,轻资产代工模式快速扩张,连续5年都是天猫零食类目第一,2019年就破了百亿营收,风光无限。

上市之后反而开始走下坡路了。

2019年喊出5年开万店的口号,结果没有线下运营经验,自营店成本太高开不下去。渠道又太依赖天猫京东,占了线上营收的75%以上,大盘增速一慢下来立刻承压。2021到2022年搞聚焦坚果战略,虽然净利率上去了,但营收直接从97.7亿降到了72.93亿。

最近这两年又在拼命转型,建供应链基地,搞渠道多元化,开生活馆新业态,方向都是对的,但步子迈的太大了。

同时推进这么多战略投入,费用直接爆了,利润自然就没了。

之前还计划收购爱零食爱折扣,最后又放弃了,错过了快速扩张线下的窗口,现在再想进去,好位置早就被别人占完了。

我是真的觉得,三只松鼠的问题不是哪件事做错了,是它之前赖以成功的那套玩法,现在整个失效了。

原来的电商流量红利,现在变成了流量成本持续攀升。原来的品牌溢价,现在被量贩渠道直接消解了。原来的代工轻资产模式,现在反而导致原料价格不可控。

新的玩法是什么呢?是供应链效率驱动,加价率36%碾压传统品牌的80%,是极致性价比,净利率3到5%照样赚钱,是线下规模化,人家两个品牌的门店加起来已经超过4万家了。

它现在提的高端性价比战略,方向其实是对的,但执行上有三个错位。

第一个是价值主张错位。现在这个消费环境下,极致性价比的杀伤力比高端性价比大太多了,鸣鸣很忙3.52%的净利率比三只松鼠1.52%高,就说明这条路走的通。

第二个是组织能力错位。原来的团队是做互联网营销轻资产运营的,现在要转去做重资产供应链制造,完全是两个基因的事,不是一朝一夕能改过来的。

第三个是发展节奏错位。想同时解决所有问题,建供应链拓新业态调渠道结构一起上,短期资本开支和费用直接把利润表刺穿了,转型应该小步快跑,不是大步跃进。

我之前跟做投资的朋友聊起三只松鼠,大家对它的未来判断分歧特别大。

乐观的觉得现在已经见底了,2026年第一季度营收38.35亿,同比涨了3.01%,归母净利润2.73亿,都超过2025年全年了,原料价格也在回落,生活馆开到了33家,供应链效率慢慢起来了,接下来会越来越好。

悲观的觉得转型成本太高,量贩渠道的冲击还在持续,价格战避免不了,利润很难起来,市场份额还会继续被侵蚀。

我自己的判断是,大概率会艰难复苏。

营收应该能稳定在105到110亿,净利率维持在1.5到2.0%,生活馆扩张不会太快,单店盈利模型还没完全验证,供应链整合的进度也会比预期慢。

真要重回增长,得满足几个条件,生活馆模式跑通,供应链效应释放,原料价格回落,那样2026年净利润能到4到5亿,概率大概30%。

要是竞争持续,价格战打个不停,转型成本下不来,那就是艰难复苏,净利润2.5到3.5亿,概率50%。

最差的情况就是市场份额持续被抢,经营性现金流变负,最后得寻求并购,概率20%。

其实现在最关键的,就是看今年的表现,能不能把扣非净利率稳定恢复到3%以上,能做到就说明新的商业模式有自我造血能力了,投资价值才真正回来。

我也给它想了几个可以落地的建议,都是对着现在的问题来的。

第一个就是加速供应链纵向一体化,把核心原料成本锁死。

坚果原料价格波动是利润下滑的首要原因,占了营收快一半,对国际采购价格太敏感了。可以去澳大利亚南非智利这些主产区建直采基地或者合资加工厂,签长单锁定价格。国内云南新疆内蒙古搞订单农业,公司加农户模式保障供应。再搞点原料期货对冲,针对腰果夏威夷果这些波动大的品类适度套保。要是坚果采购成本能降5到8个百分点,直接就能提升2到3个点的毛利。

第二个就是优化渠道结构,别太依赖线上流量。

现在70%的销售都在线上,一年要花13亿的平台流量费,费率还在涨。可以把营销资源从平台付费流量往抖音直播小红书种草私域社群这些低成本渠道倾斜。把一分利便利店当成核心线下触点,今年争取签500家以上。也可以跟零食很忙好想来等量贩渠道合作,借人家的渠道卖货。重点拓展企业福利商务礼品这些高毛利的B端渠道。要是线上占比能从70%降到55%,能省2亿的平台服务费。

第三个就是集中资源把生活馆的爆款模型打出来,别着急扩张。

去年才9家门店,只贡献了1900万的收入,单店模型都没跑通。可以先在安徽做试点,集中资源打造可复制的标杆门店,用3到6个月验证单店盈利模型。就聚焦社区平价定位,突出现制烘焙加生鲜加高频刚需品类的组合。今年开店上限就设50家,每家新店都必须等模型验证过了再开。芜湖中央厨房先把运营效率保障了,供应链支撑能力验证完了再往其他区域扩张。要是生活馆单店月均GMV能到30到40万,50家门店一年就能贡献2亿的营收,2027年差不多就能盈亏平衡。

第四个就是优化产品结构,把低效品类都收缩了。

现在33个子品牌资源太分散,很难形成规模效应,坚果占比又太高,容易受原料波动冲击。可以主动把坚果品类的占比降一点,把资源往高毛利的烘焙肉制品自有品牌日化上倾斜。用毛利率乘周转率乘市场规模的三维评估矩阵,定期审视每个品类的战略价值。强化大满坚果的高端品牌定位,靠礼盒高端家庭装提升盈利。再复制小鹿蓝蓝的成功经验,它2024年收入都涨到7.94亿了,同比涨了35.01%。要是综合毛利率能提升2到3个百分点到26到27%,100亿的营收规模下就能多赚2到3亿的净利润。

第五个就是搞组织变革,提升管理效率。

现在三只松鼠的管理费用率差不多6%,比万辰集团的2.93%高了一倍还多。可以深化Mini CEO机制,把考核指标从营收规模转向利润贡献。把管理费用率从6%压到4%以内,省下来的钱直接就是利润。强化供应链数字化建设,全链路数字化提升响应速度。建立供应商绩效评估体系,靠规模采购换更低的采购价格。要是管理费用率能降到4%,能省2亿的费用,相当于净利润直接翻倍。

其实回头看整个零食行业的发展,每一次渠道权力的转移都会洗牌一次。

2012到2018年是电商平台红利,三只松鼠抓住了起来了。2019到2022年是全渠道探索,大家都在试错。2023到2025年是量贩渠道冲击,传统品牌集体掉队。

三只松鼠抓住了电商的红利,但错过了线下渠道建设的黄金窗口期,2019年喊出5年万店的时候,优质点位早就被量贩品牌抢完了。

现在这个渠道碎片化的时代,企业的核心能力已经不是绑定某个渠道了,是要构建跨渠道的供应链效率和品牌认知,得接受渠道中性化,既不做电商的奴隶,也不做线下的附庸。

我一直觉得,零食行业的终极竞争,比的从来不是品牌营销,是供应链效率。

三只松鼠当年靠品牌营销和用户运营起来的,但到了行业成熟期,供应链效率才是决定性的。人家鸣鸣很忙的工厂到总仓到门店的模式,加价率才36%,卫龙自有供应链加价率压到极致,净利率能到19.73%,你靠代工靠品牌溢价,怎么跟人拼?

未来的竞争焦点,就是数字化供应链,预测性补货,动态定价,库存周转效率。三只松鼠得把自己的互联网基因,从用户运营转到供应链数字化上才行。

其实我挺佩服章燎原的,他说我命由我不由天,这份倔强在现在这个环境下特别难得。

三只松鼠现在走的路很难,但方向是对的,它已经不是一个简单的零食品牌商了,正在往零食供应链平台的方向蜕变。2025年的财报,就是这个转型必须承受的阵痛。

今年一季度的回暖是个积极信号,但远没到反转的时候。

我昨天又去了趟楼下的超市,还是那个零食货架,三只松鼠的夏威夷果还是39块9一袋,旁边的散称还是一斤35块。

但这次我注意到,三只松鼠的包装旁边,多了一个小标签,写着直采自澳大利亚原产地,无添加。

你看,它也在变。

时间会告诉我们答案的。

◆

谢谢你看我的文章,我们,下次再见。