本文共1511字,阅读需要5分钟

4月29号格力电器发布了2025年财报,净利润下降9.89%,但股价却对应上涨了5.28%,

一、财务情况

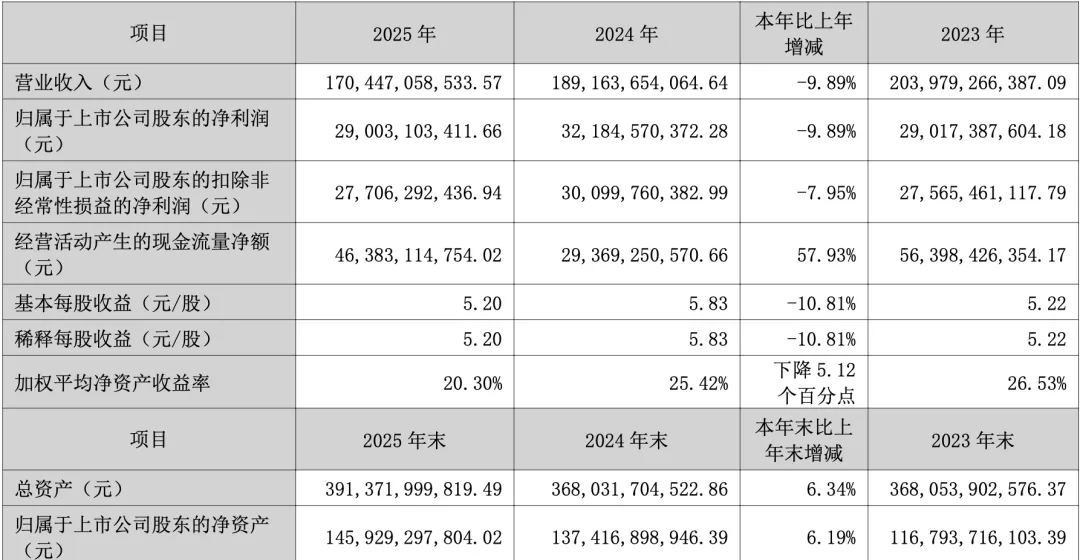

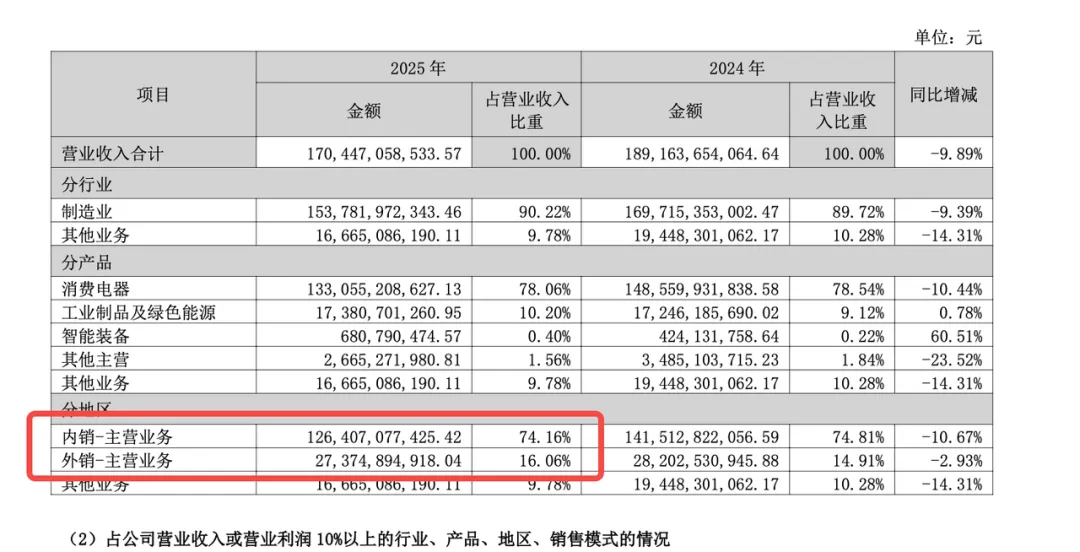

2025年财务数据,营收1704亿,同比-9.89%,净利润290亿,同比-9.89%。

这业绩看着也不怎么样呀,营收和利润都是将近10%的下跌,唯独经营现金流大幅上涨,是什么超出了市场预期。

二、上涨原因

仔细查了下材料,发现主要是二点原因

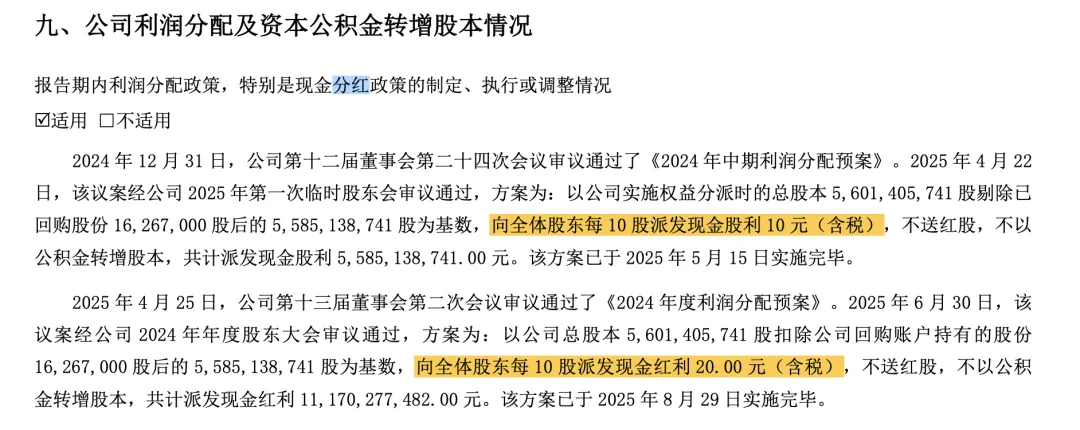

1)分红非常给力

虽然今年净利润下滑10%,但分红一点没缩水,年底10派20元,算上年中的派10元,累计10派30,跟去年持平。按当前40元的股价算,股息率7.5% ,这股息率不要太香。

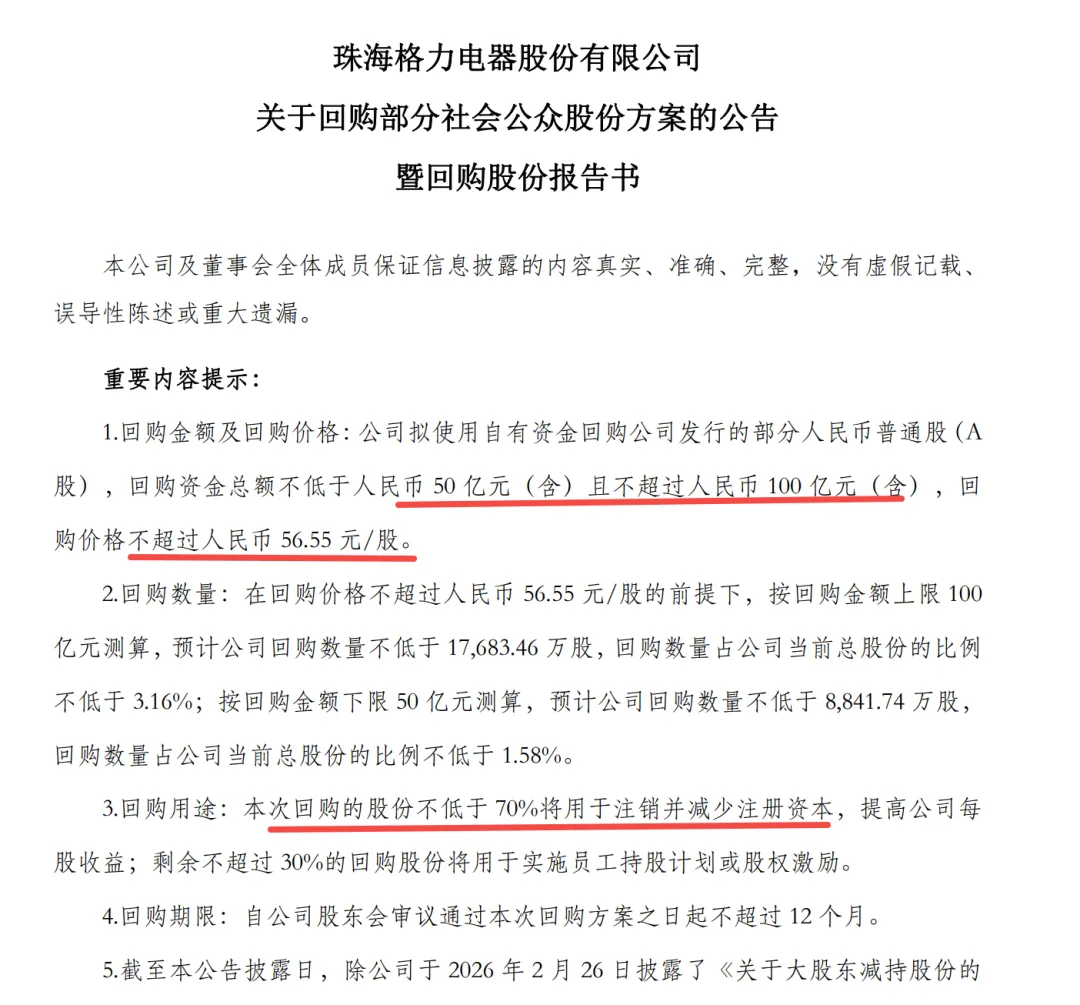

2)公司大额回购注销

不光分红给力,公司额外拿出50-100亿进行回购自家股份,并且回购后的股份70%进行注销,这是用真金白银对我释放自家对公司价值的信心。

今年公司分红就分了将近167亿,再拿出50-100亿回购,按70%注销,今年就相当于拿出200~235亿的现金回报股东。今年净利润也就277个亿,这相当于80%的现金都用来回报股东了。

而且自 2020 年以来格力回购总金额约 300 亿元,累计注销公司股份约 4.14 亿股,占注销前总股本的6.89%。

就这回购力度,放眼A股屈指可数,这回报股东的力度,它涨理所应当呀。

三、深入分析

看完激动的信息,咱还是得静下来深入思考下,这么牛的回报,为啥PE还在8左右徘徊。这里的利润能不能长久。

1)看市占率

首先,2025年国内家电零售市场规模是8931亿,同比下滑4.3%。证明从整个行业看持续的增长已经到头了,那就得看剩下的几家中谁能靠扩大存量市占率来获得增长了。

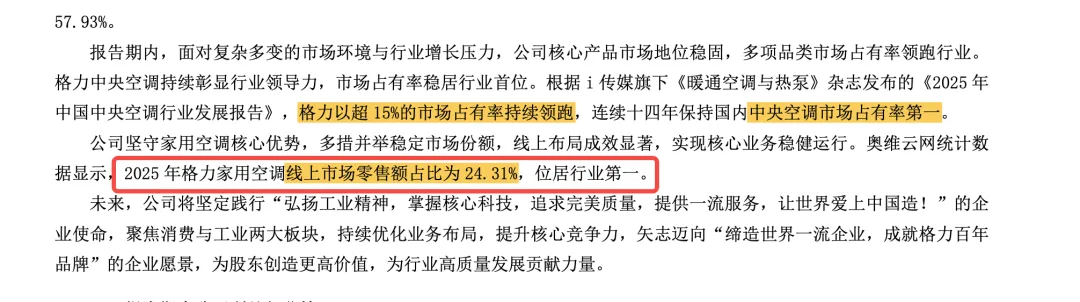

我打开格力电器的财报一看,什么他说自己线上市场零售额占比行业第一?

不是早被美的反超了吗,甚至年中还一度传出线上被小米反超。

这里只能说是大家玩了一个数据口径的游戏,格力算的是单品牌算是行业第一,而美的说的是全美的品牌总和第一,只能说大家说的都没错,海尔还说自己线下高端品牌第一,都是挑选自己能拿到出手的数据口径。

所以还是看一下第三方的数据吧

从数据可以看出,实际总销售额还是美的第一,格力是第二名。而且是这几家中唯一一个份额下滑的。行业本身在下降,市占也在降,这真是岌岌可危呀。

格力有两大劣势,第一是线上能力不行,第二是不得年轻人的心。这两点都是小米的强项,只能说如果管理层没有变化,市场份额逐渐被蚕食是早晚的事情。

2)看出海情况

首先还是看行业,2025年中国家电出口规模是962亿,同比下降3.9%。整体出海不景气。在看格力的财报,海外的营收也是同比下降3%,

哎,看不到一点增长的数据呀。

四、估值分析

从前面的分析可以看出,行业本身在收缩,格力的市占也在下降,出海也没看到增长的苗头。

而且这还是在有国补的情况下,要是等国补也撤了,当下的利润值在未来还能保住吗?

我在之前的投资四部曲案例一格力电器(下)文章中分析过乐观、保守、悲观三种估值,

现在从财报数据上看,以后出现乐观估值的可能已经非常微小了,甚至保守估值也很难达到了。

最近五粮液的25年财报也给了我非常大警醒,

强如白酒老二,利润也会有70%的跌幅。一但行业不行了,那真是如大厦将倾,跌幅不是简单的百分之几十,

所以我现在觉得当时我的悲观估值按未来40%下跌还是不够悲观,市场按未来50%的估值也不算太悲观。

那么我们在悲观一点,如果未来利润下滑70%,然后永续2%增长,我们用DCF估值计算一下,过程我就不写了直接给结果是25元。

五、买卖决策

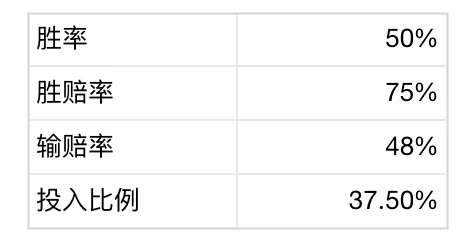

那么我们在用调整后的数据看一下,当前股价40元,悲观估值25元,保守估值延续之前的70元,

那么就是胜赔率75%,输赔率48%,胜率按50%,计算结果是37%,按一半凯利就是18%。

既然都按这么悲观的方法算出还是正期望,还是可以搞的,我现在格力的占比大概是15%,等分红日或者最近下跌我就接着加仓到18%。

以上是个人投资分析总结,不构成任何投资建议