本标准共86页:报告版权归作者所有,本公众号仅做技术分享。

核心速览

人工智能浪潮推动下,光通信市场规模突破500亿美元,行业向高速率、集成化方向发展,中国企业在光模块等领域全球地位提升,光纤光缆为全球主要生产和消费国,光通信设备由国内龙头主导。

****本报告已放入《知识星球》****

****私信博主加入星球,优惠多多*****

****知识星球已加入200+文件****

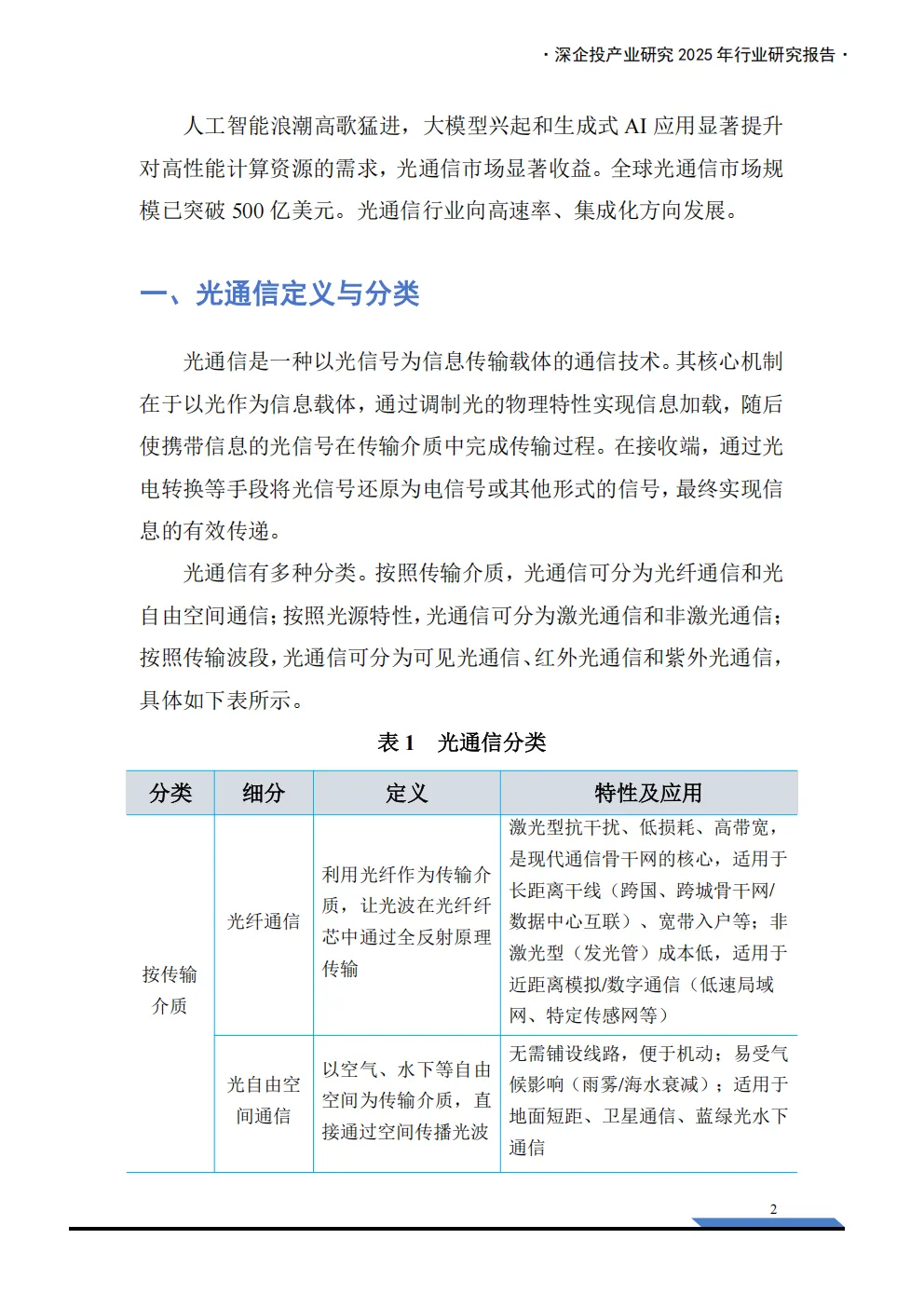

- 定义与分类

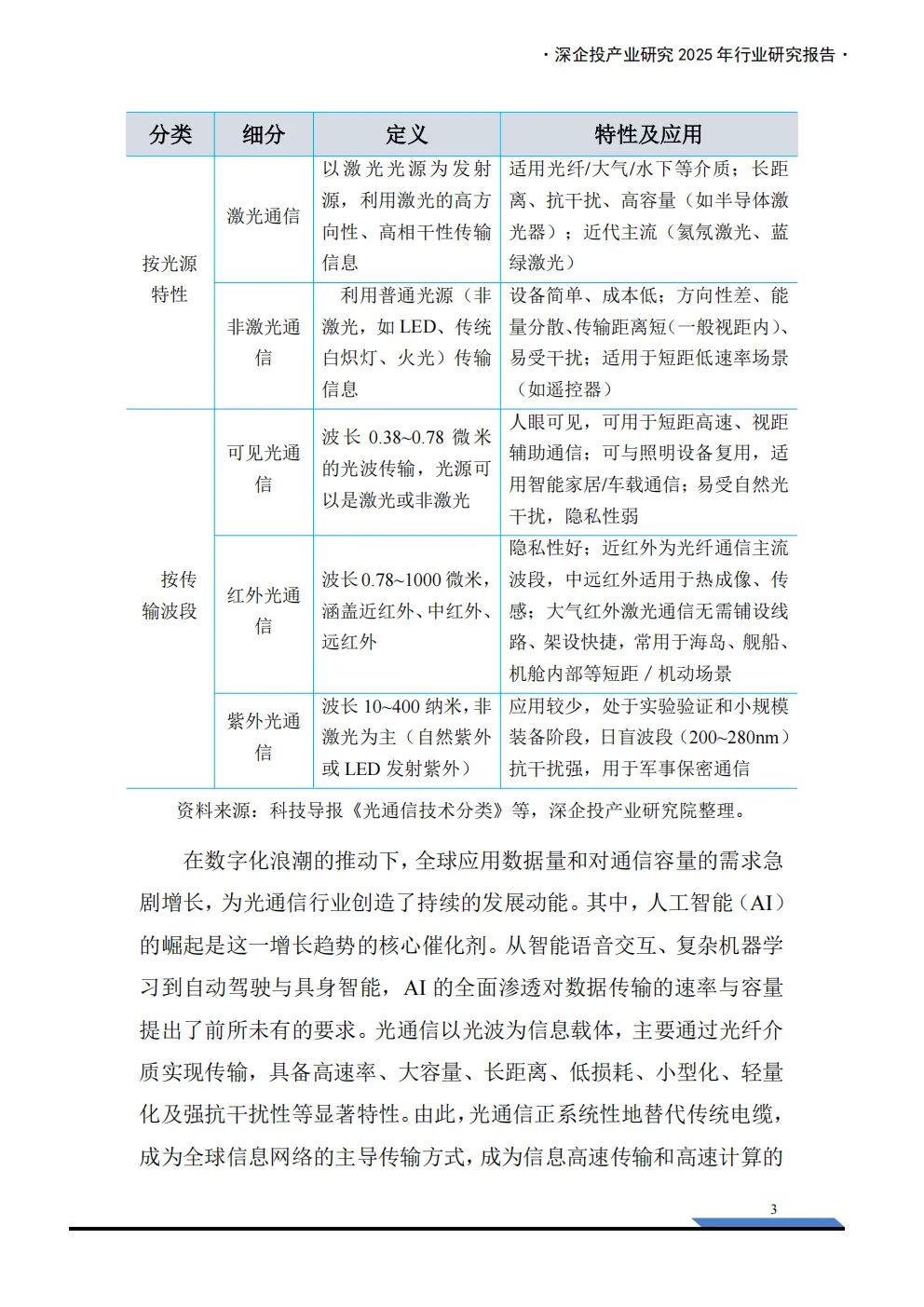

:光通信是以光信号为载体的通信技术,按传输介质分为光纤通信(激光型抗干扰、低损耗、高带宽,非激光型成本低)和光自由空间通信(无需铺设线路,易受气候影响);按光源特性分为激光通信(高方向性、高相干性,适用于多种介质)和非激光通信(设备简单、成本低,传输距离短);按传输波段分为可见光通信(人眼可见,适用于短距高速)、红外光通信(隐私性好,近红外为光纤通信主流)和紫外光通信(应用较少,日盲波段抗干扰强)。 - 工作原理

:发射端通过激光器芯片电光转换将电信号转为光信号,经光纤传输至接收端,接收端借助探测器芯片光电转换还原电信号。从信息流视角分为光信号产生、传输与处理、探测三大环节,光收发单元实现光电转换,光分路器等器件承担信号处理任务。 - 产业链

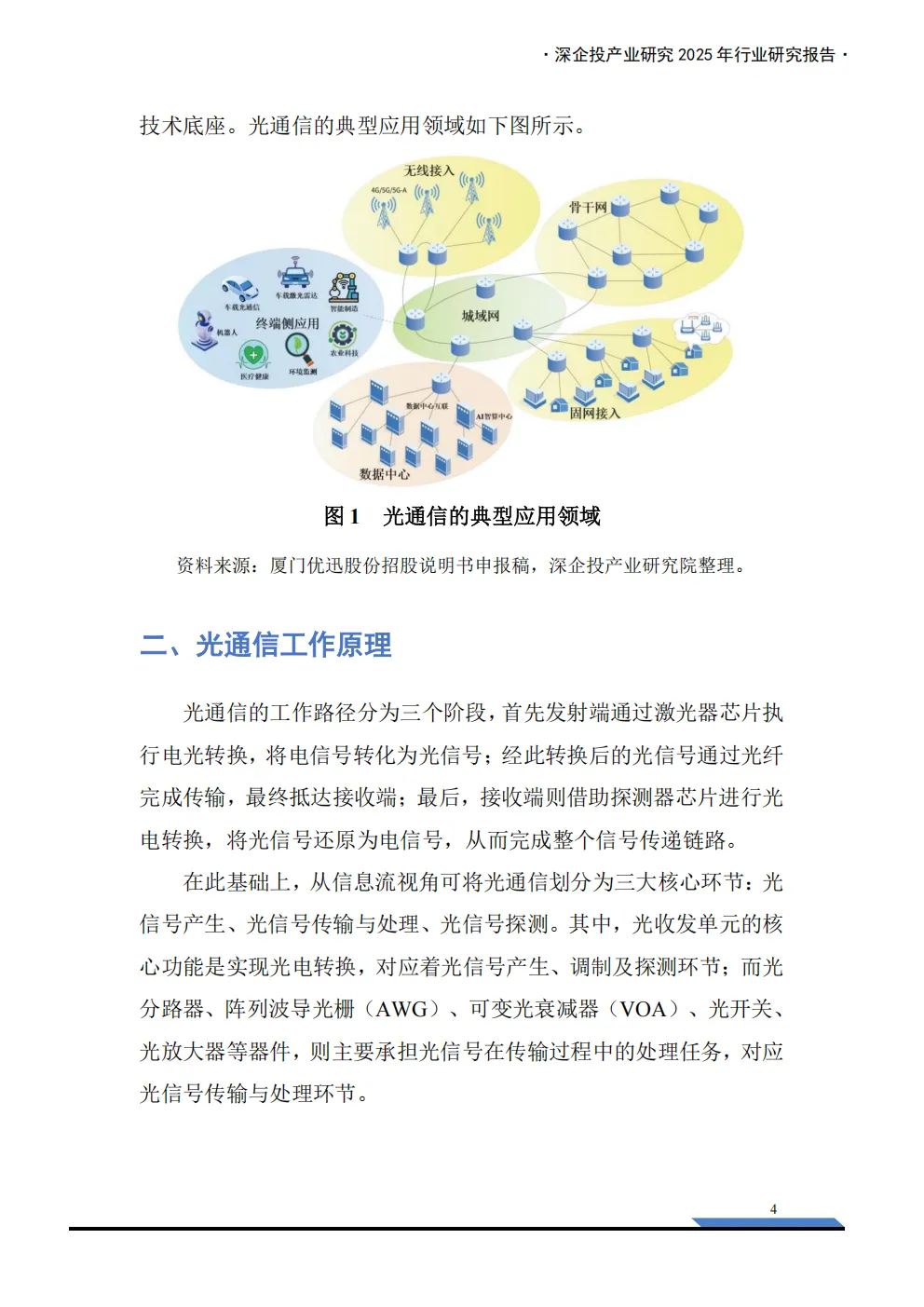

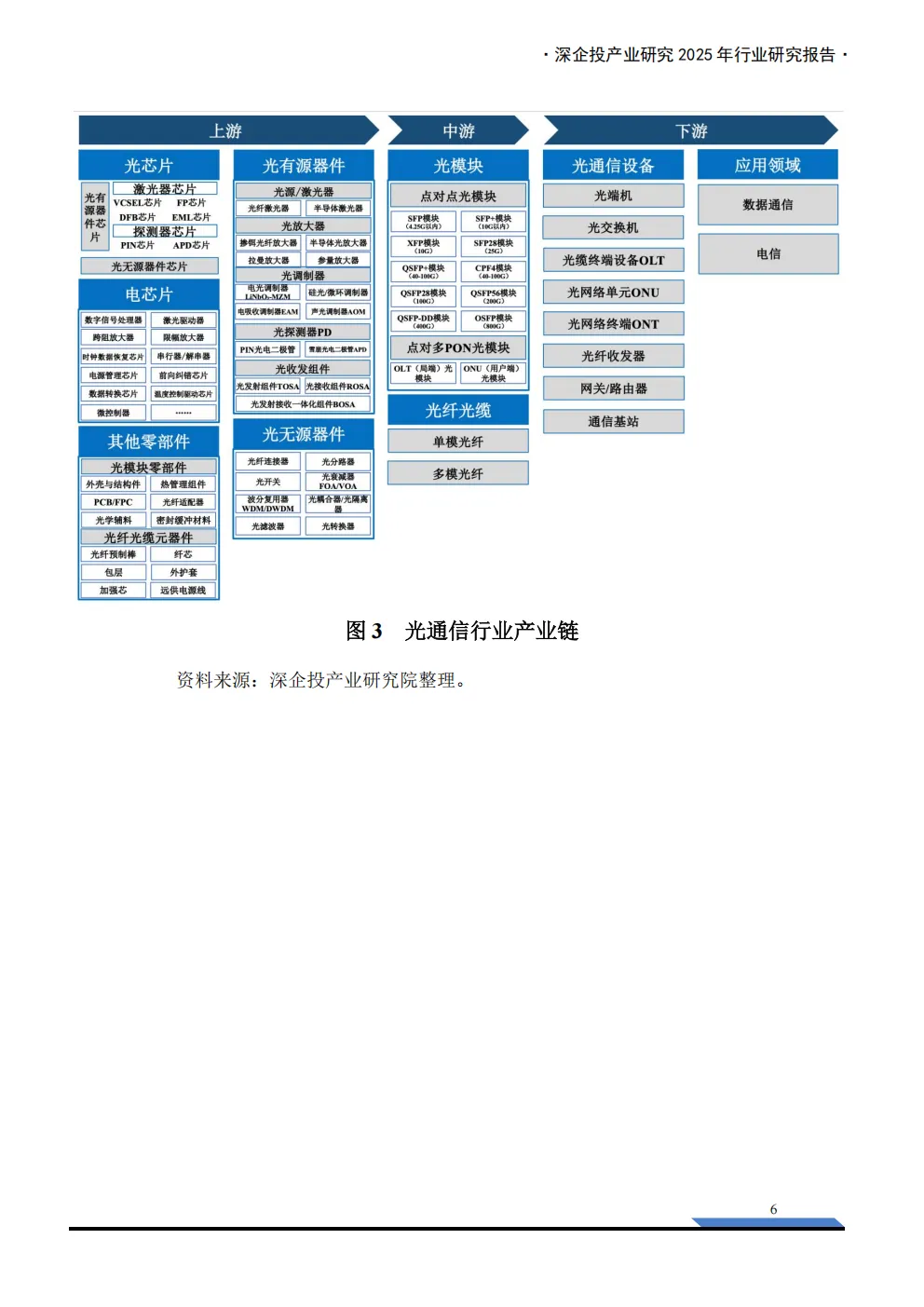

:上游为光芯片、电芯片、光器件等元器件,中游为光模块、光纤光缆,下游应用于电信市场(骨干网、城域网、接入网、无线基站)和数据通信市场(云计算、互联网厂商数据中心)。上游芯片厂商议价能力强,下游客户主导市场需求,中游光模块厂商盈利能力取决于成本控制。

光电芯片篇

- 光芯片行业格局

: - 产品概况

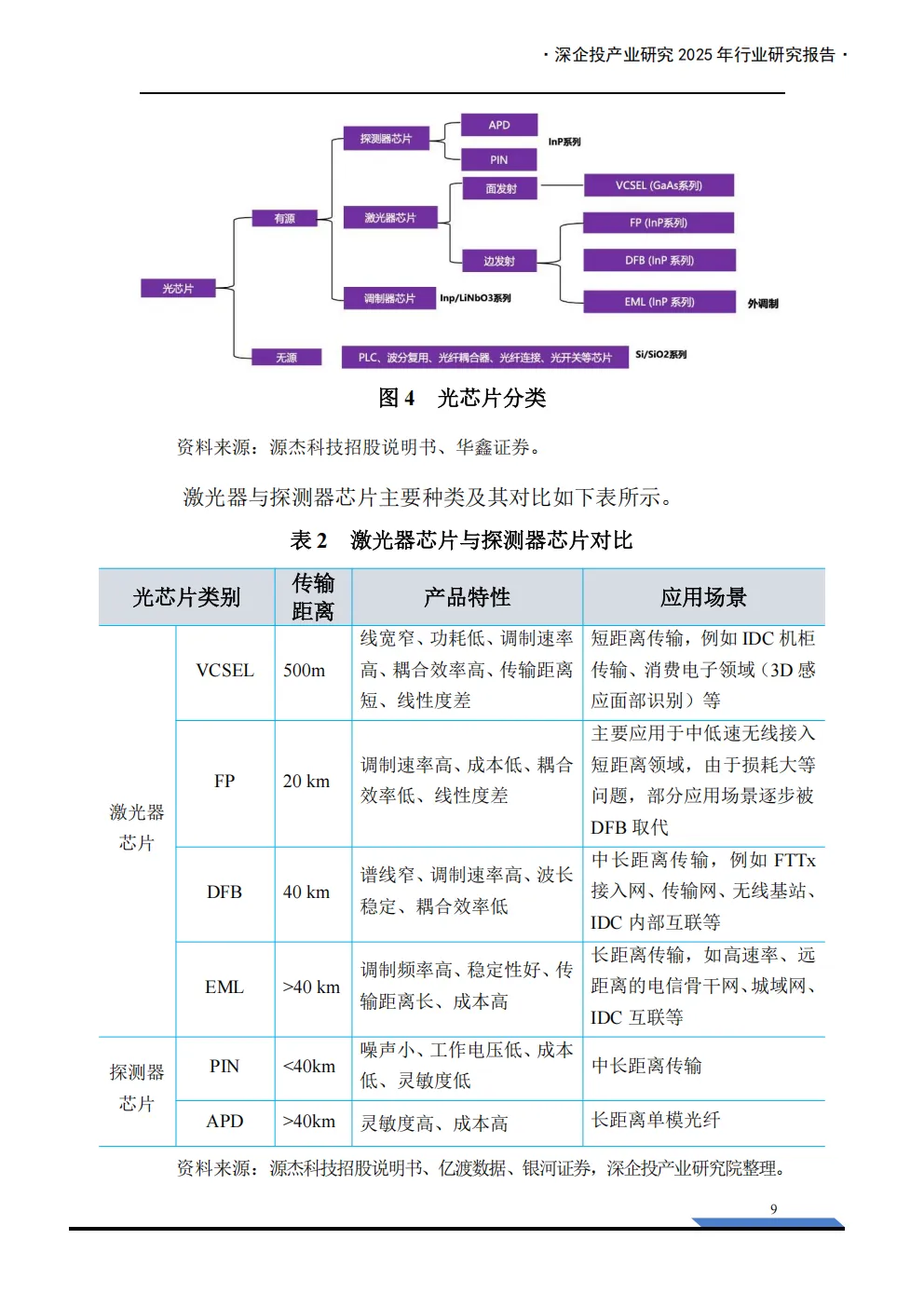

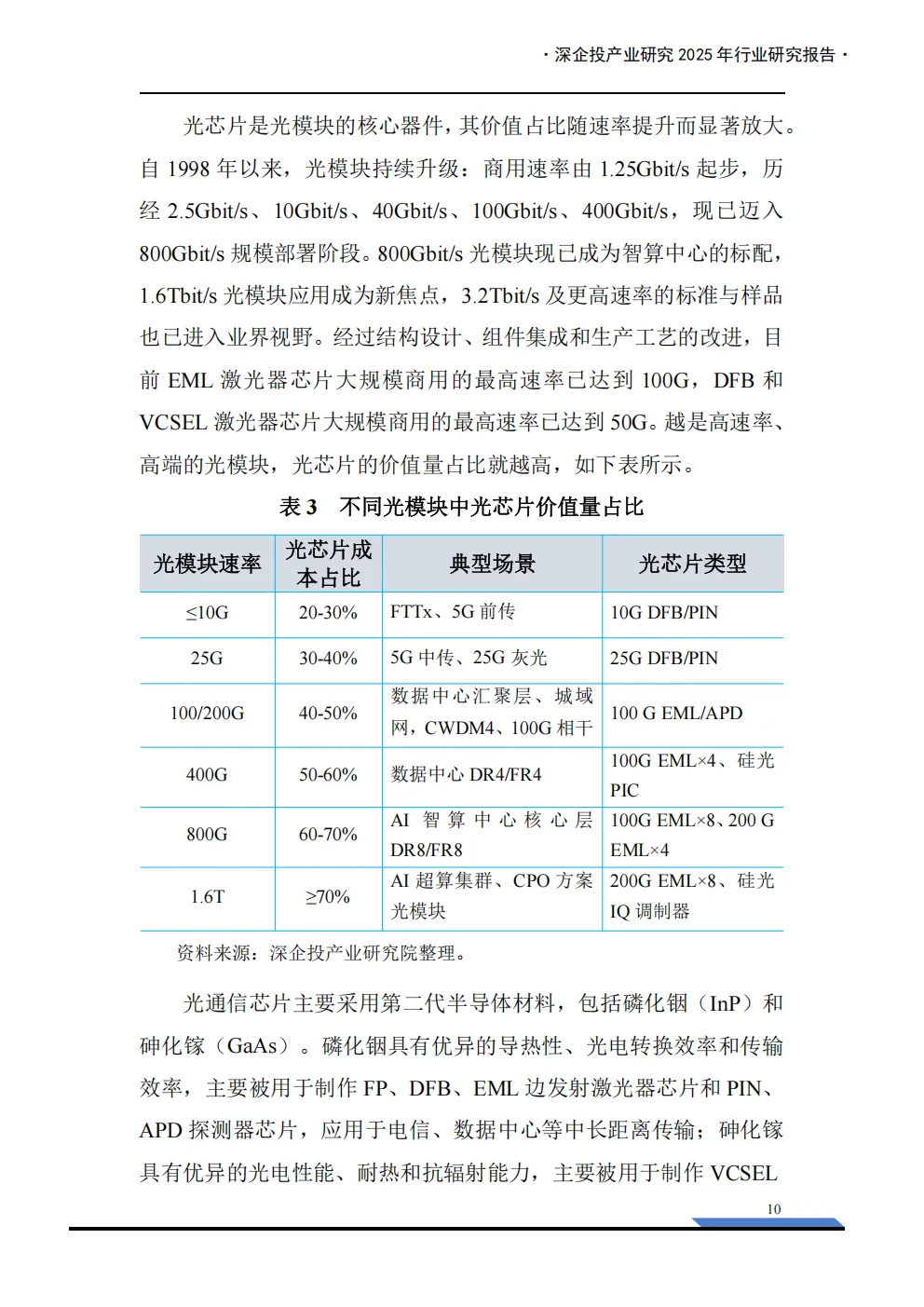

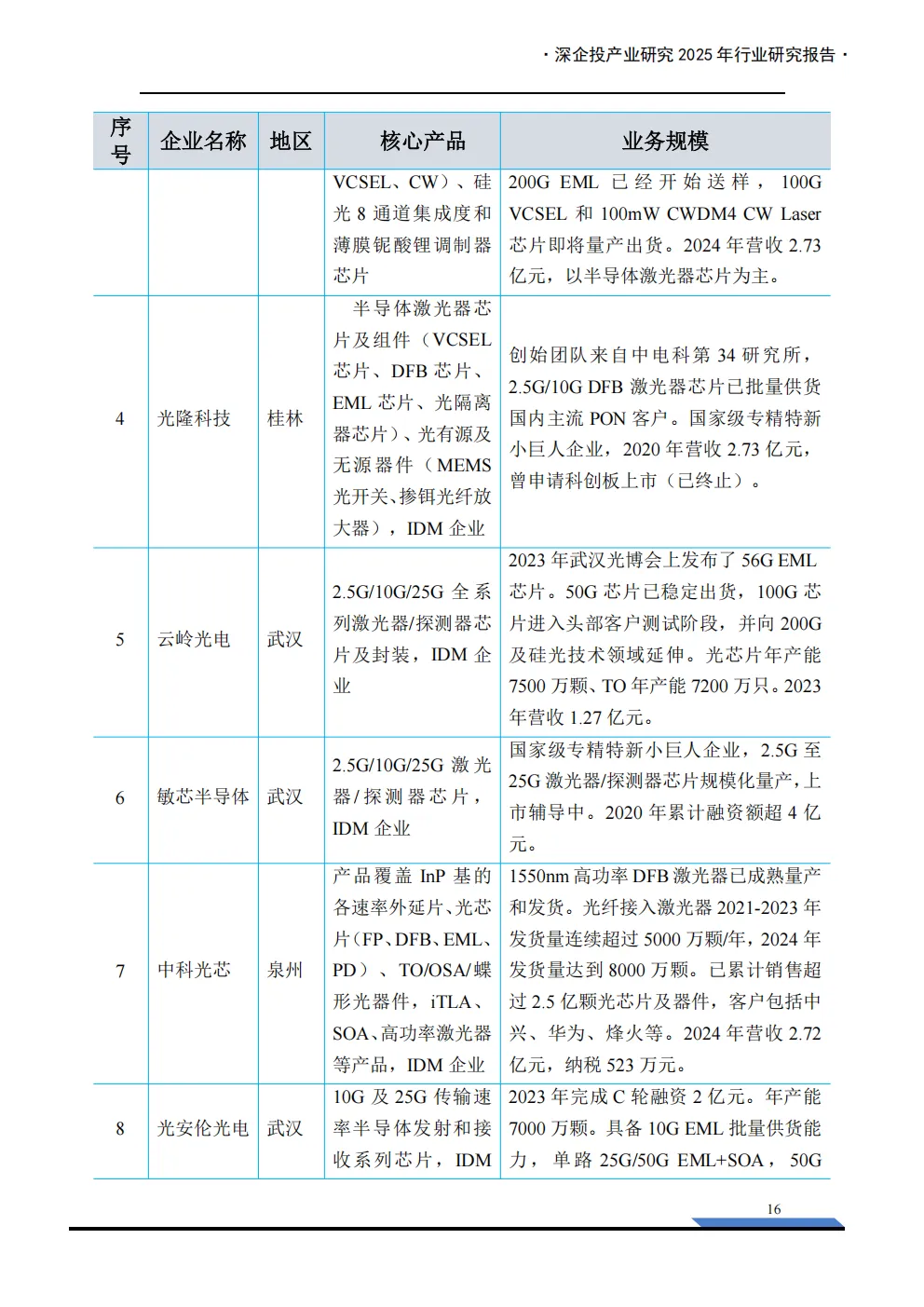

:光芯片是实现光电信号转换的基础元件,分为有源(激光器、探测器、调制器芯片)和无源光芯片,狭义光芯片特指激光器和探测器芯片。激光器芯片有VCSEL(短距离传输,如IDC机柜、消费电子3D感应)、FP(中低速无线接入短距离,部分被DFB取代)、DFB(中长距离传输,如FTTx接入网、传输网)、EML(长距离传输,如电信骨干网、城域网);探测器芯片有PIN(中长距离)和APD(长距离单模光纤)。光芯片价值占比随光模块速率提升而放大,≤10G占20-30%,800G占60-70%,1.6T≥70%。采用第二代半导体材料InP(用于边发射激光器和探测器芯片)和GaAs(用于VCSEL芯片),产业链包括芯片设计、基板制造、外延生长(壁垒最高)和晶粒制造,主流厂商采用IDM模式。 - 市场规模

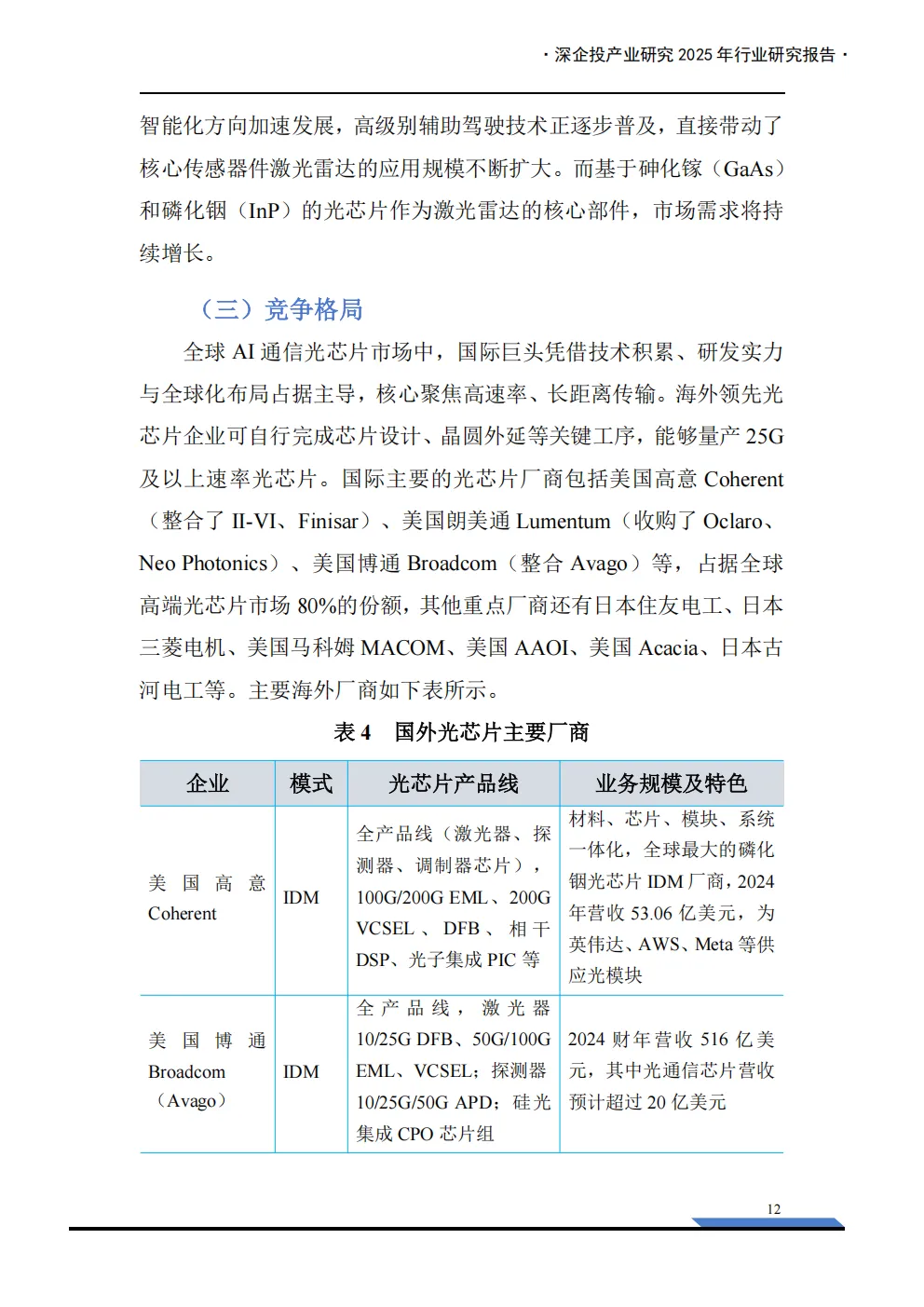

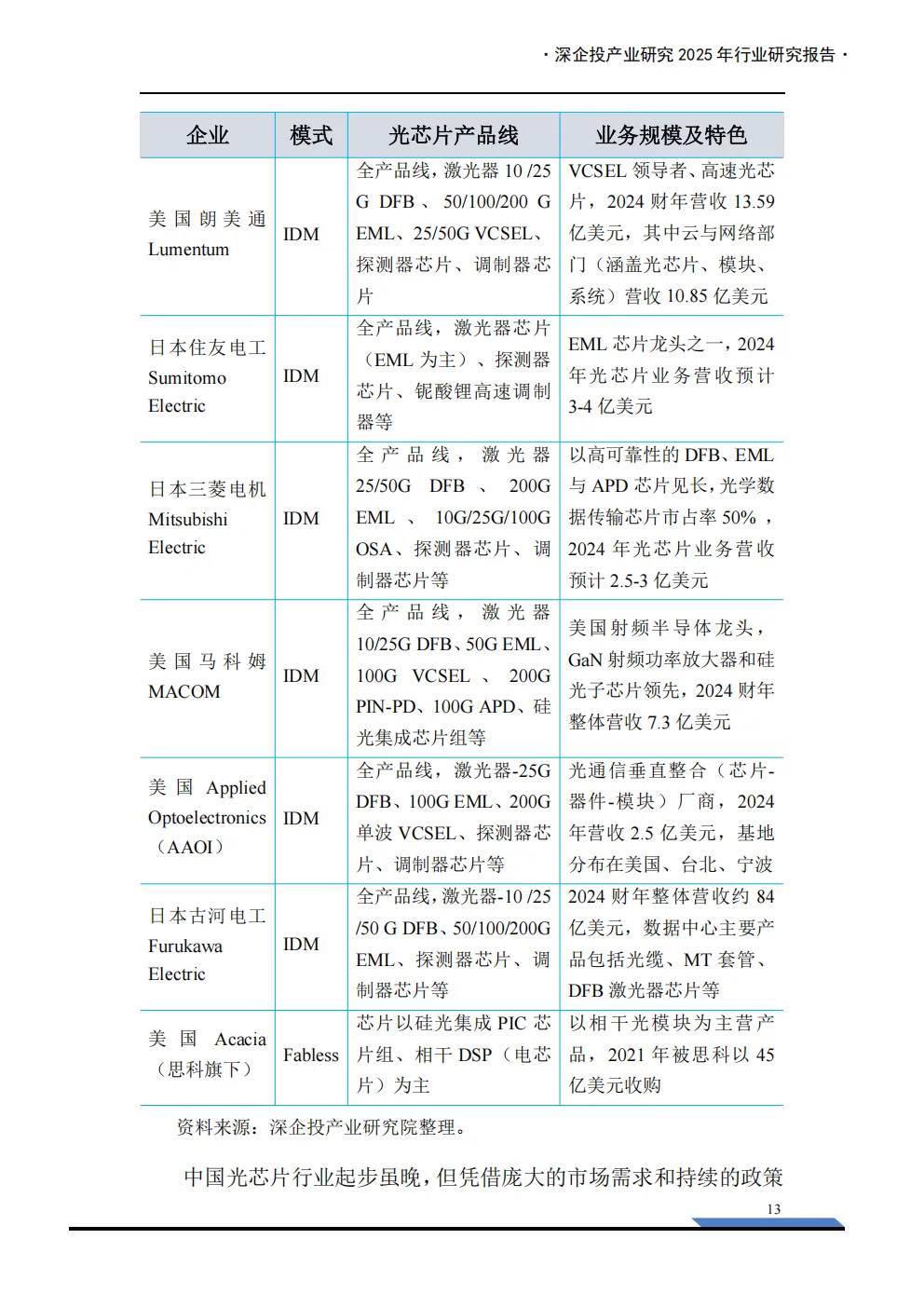

:Light Counting预计2025-2030年光通信芯片组市场CAGR 17%,销售额从2024年约35亿美元增至2030年超110亿美元。增长驱动因素包括速率升级(从25Gbps推向100Gbps,加速200Gbps商用)、AI基础设施投资扩张(刺激数据中心和电信运营商城域网建设升级,接入网向50G PON演进)、供给端技术突破与产能扩张(向传感、汽车等领域延伸)。 - 竞争格局

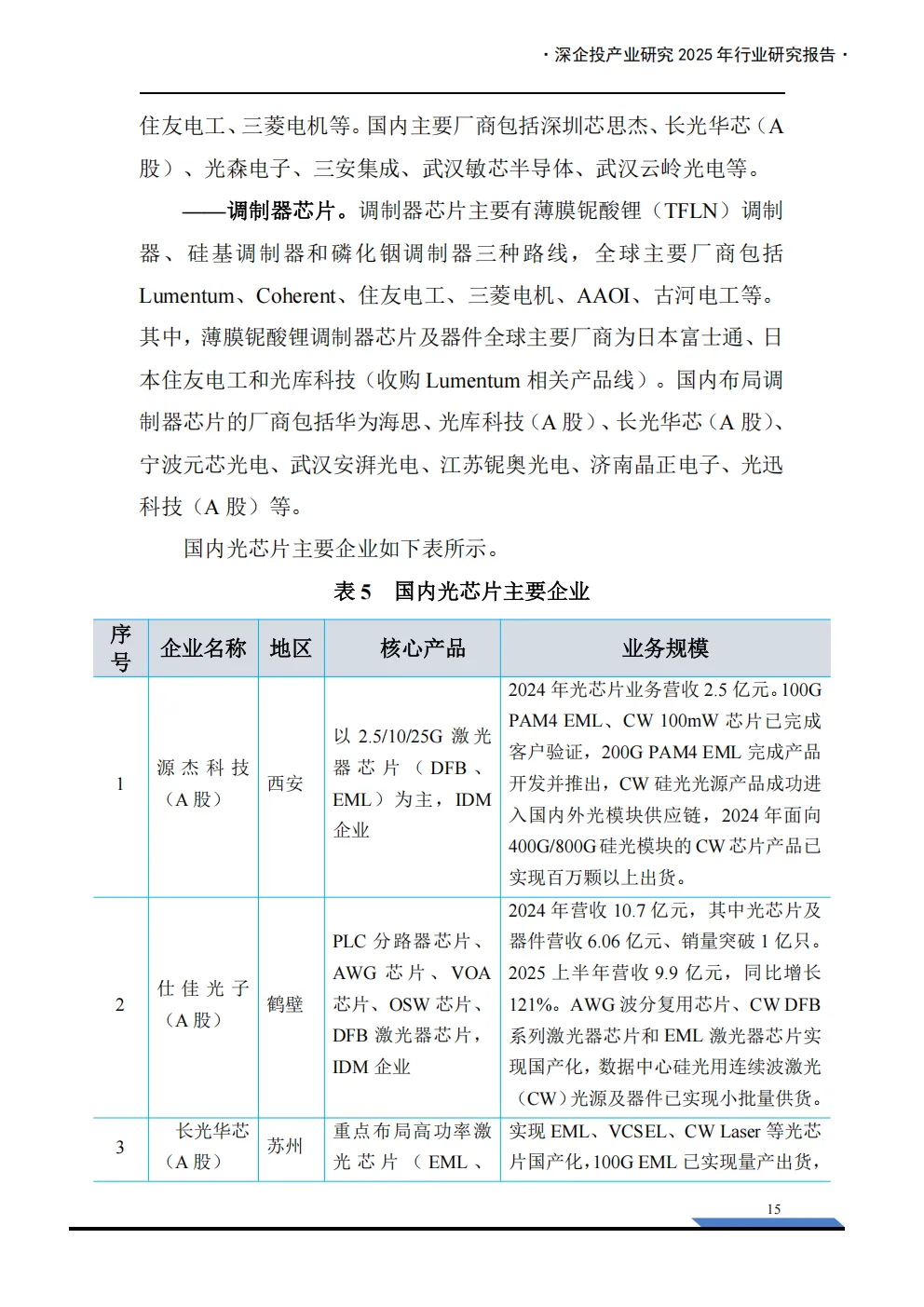

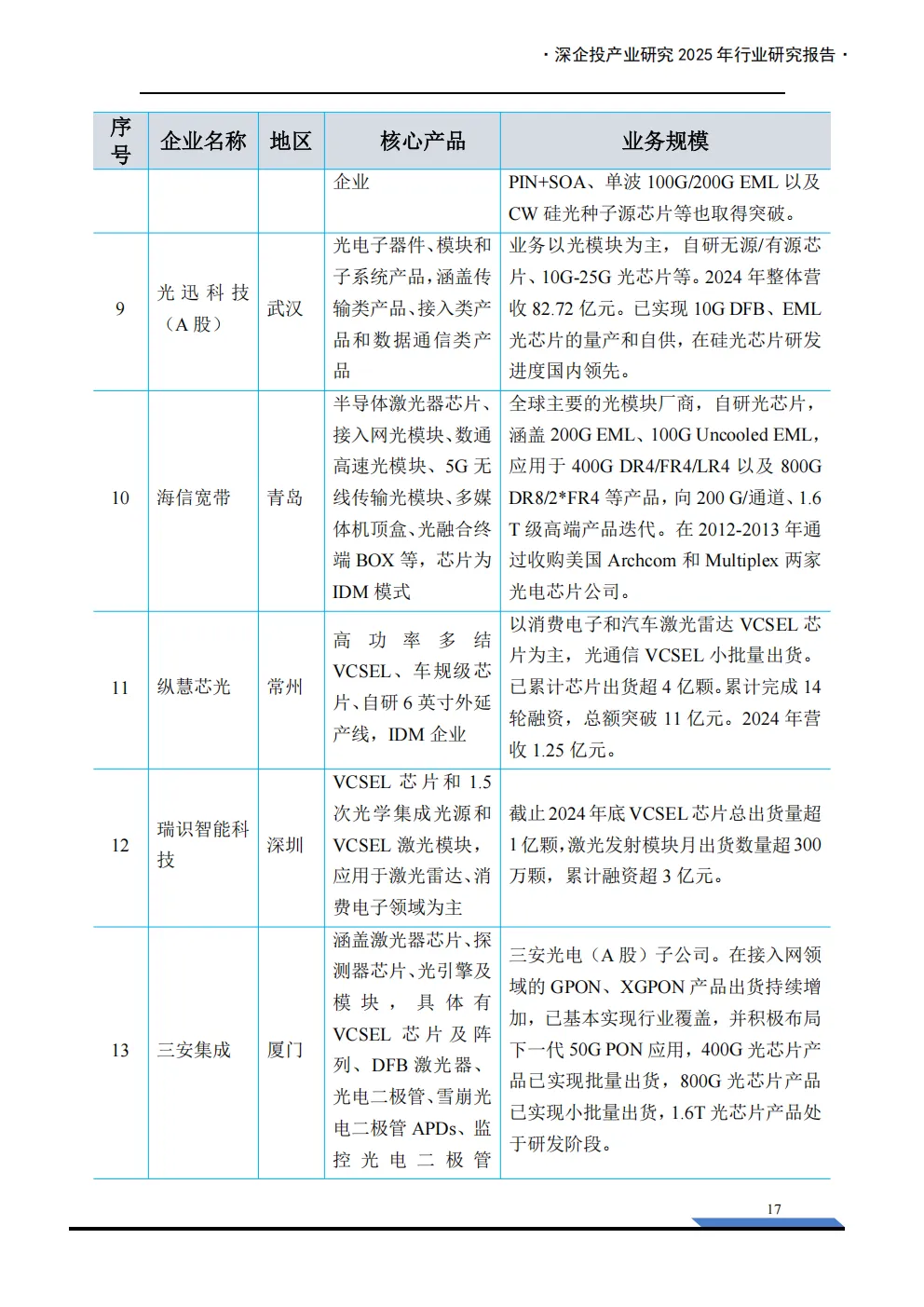

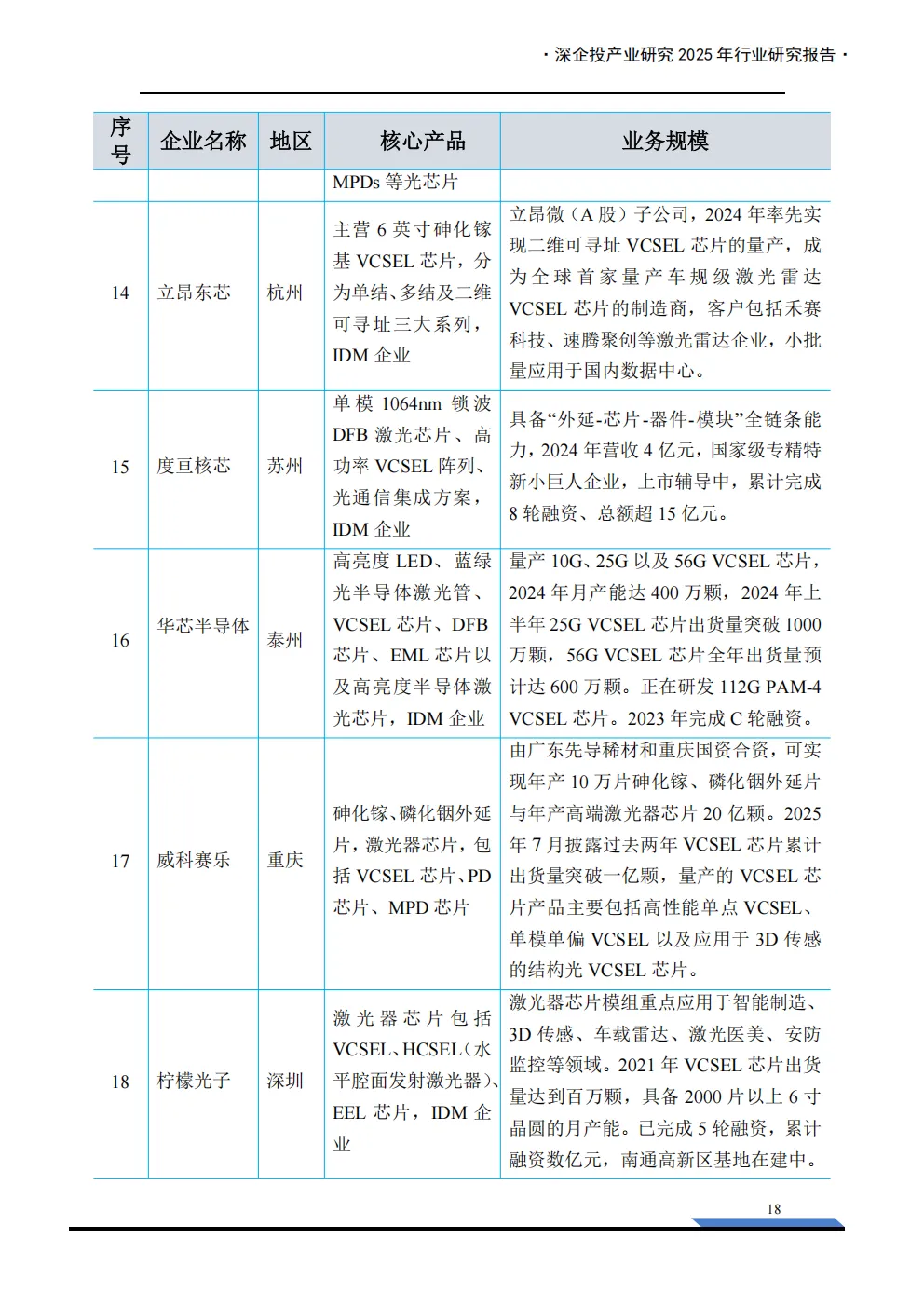

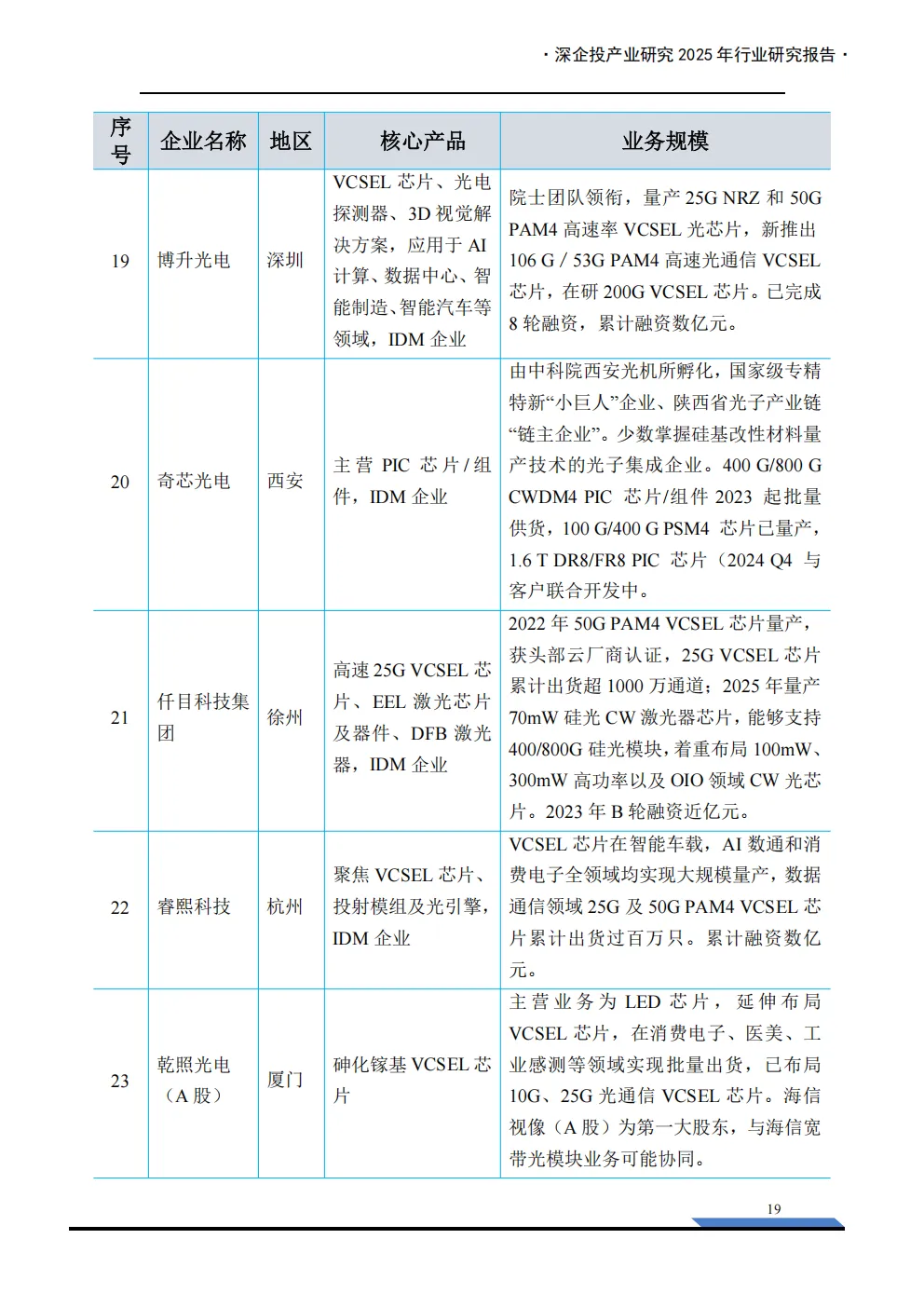

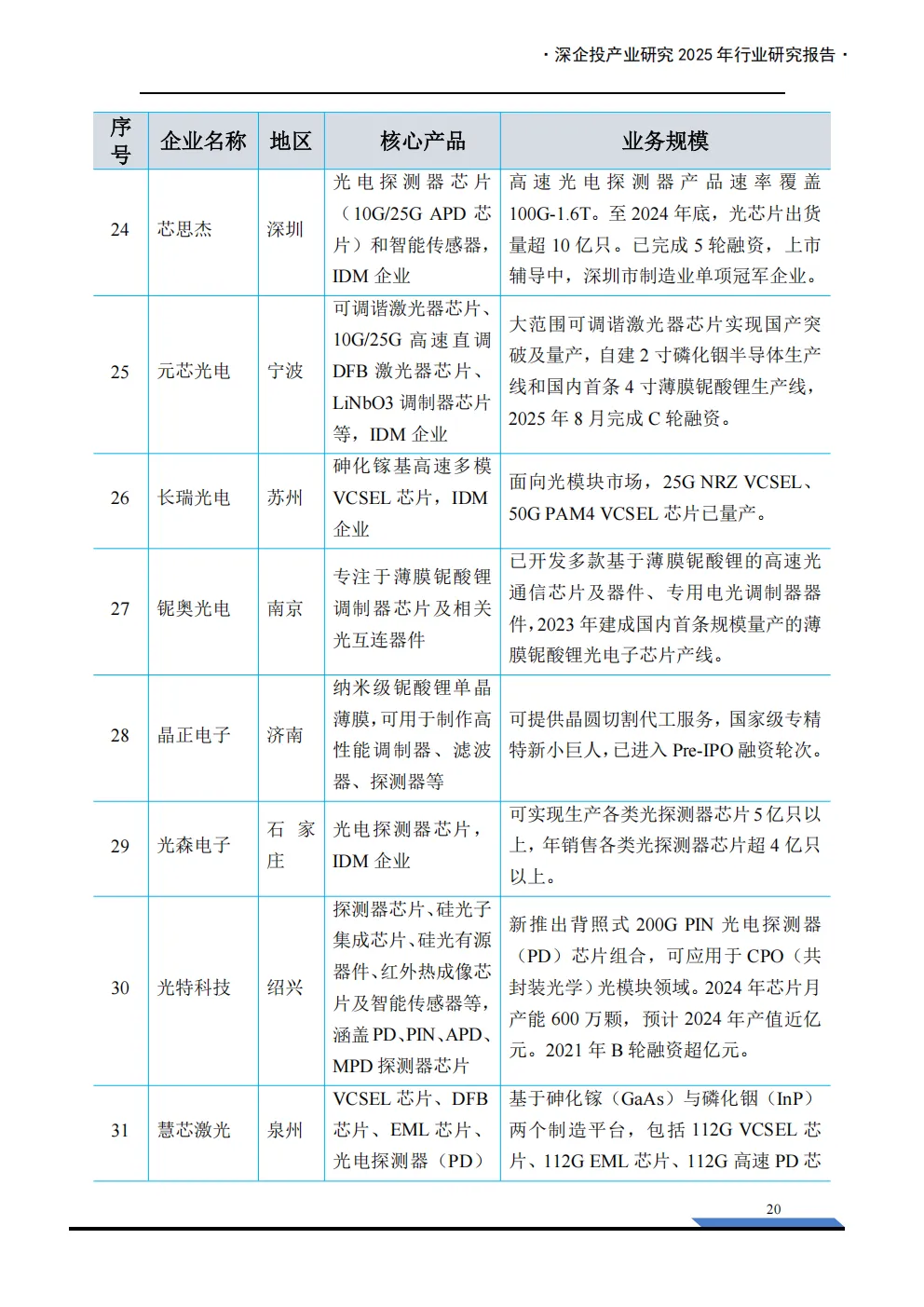

:国际巨头主导高端市场,如美国高意Coherent(2024年营收53.06亿美元)、博通Broadcom(2024财年光通信芯片营收预计超20亿美元)、朗美通Lumentum(2024财年云与网络部门营收10.85亿美元)等,占全球高端光芯片市场80%份额。国内在低速(2.5G/10G)光芯片实现国产替代,高速(25G及以上)仍由海外主导,代表企业有华为海思、源杰科技(2024年光芯片业务营收2.5亿元)、光迅科技(2024年整体营收82.72亿元)、仕佳光子(2024年光芯片及器件营收6.06亿元)等,在VCSEL、EML、DFB、探测器、调制器芯片等领域加速突破。 - 电芯片行业格局

: - 产品概况

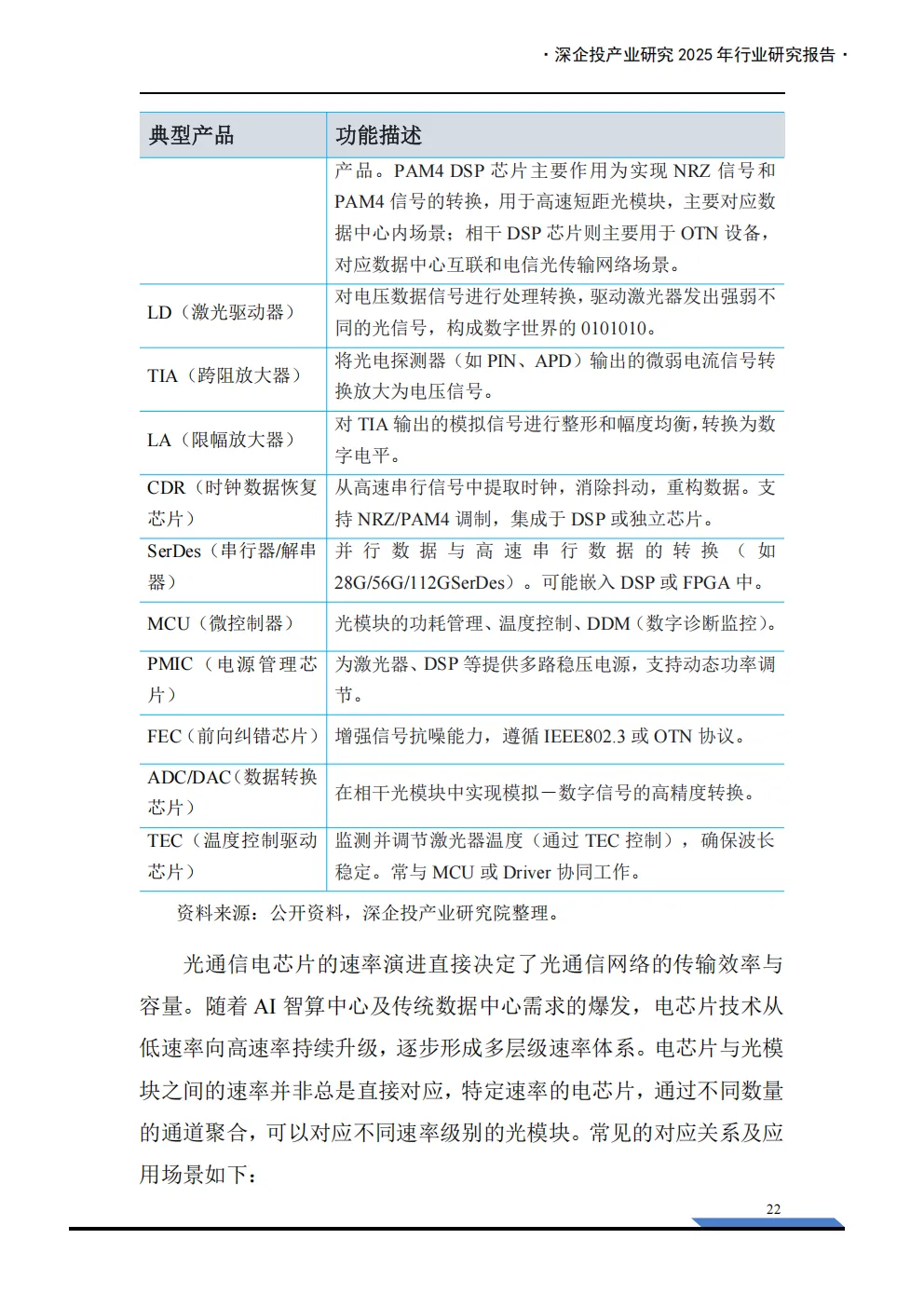

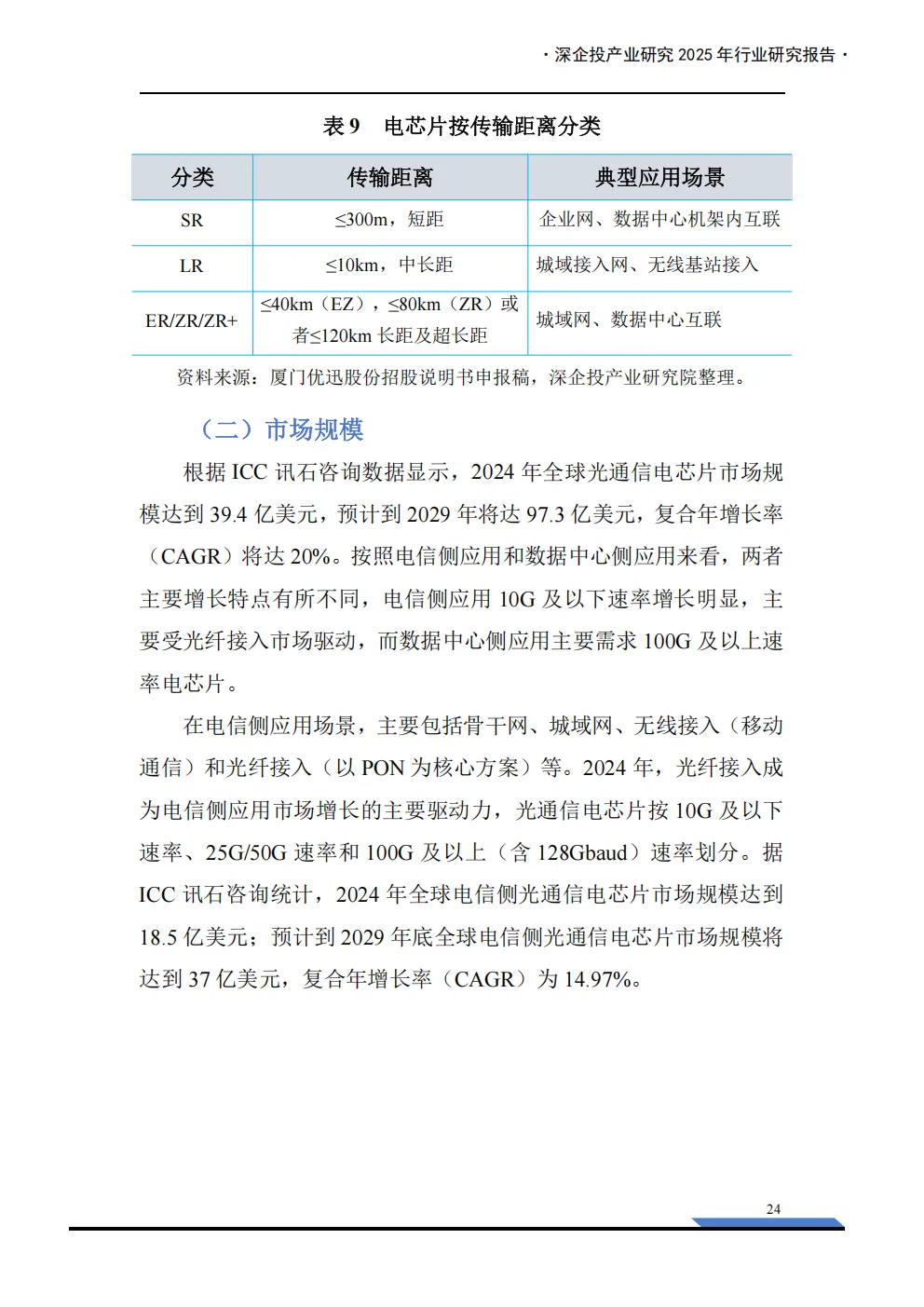

:光通信电芯片承担电信号放大、驱动、重定时及复杂数字信号处理任务,性能影响系统性能和可靠性。分类包括DSP(预处理、调制解调,如PAM4编解码、相干DSP)、LD(驱动激光器)、TIA(转换微弱电流信号为电压信号)、LA(整形和幅度均衡模拟信号)、CDR(提取时钟、消除抖动、重构数据)等。速率演进形成多层级体系,与光模块速率通过通道聚合对应,如10G电芯片支持10G/40G光模块,100G电芯片支持100G/400G/800G光模块。固网接入分为OLT电芯片(运营商机房)和ONU电芯片(家庭宽带等),按传输距离分为SR(≤300m,企业网等)、LR(≤10km,城域接入网等)、ER/ZR/ZR+(≤40km/80km/120km,城域网等)。 - 市场规模

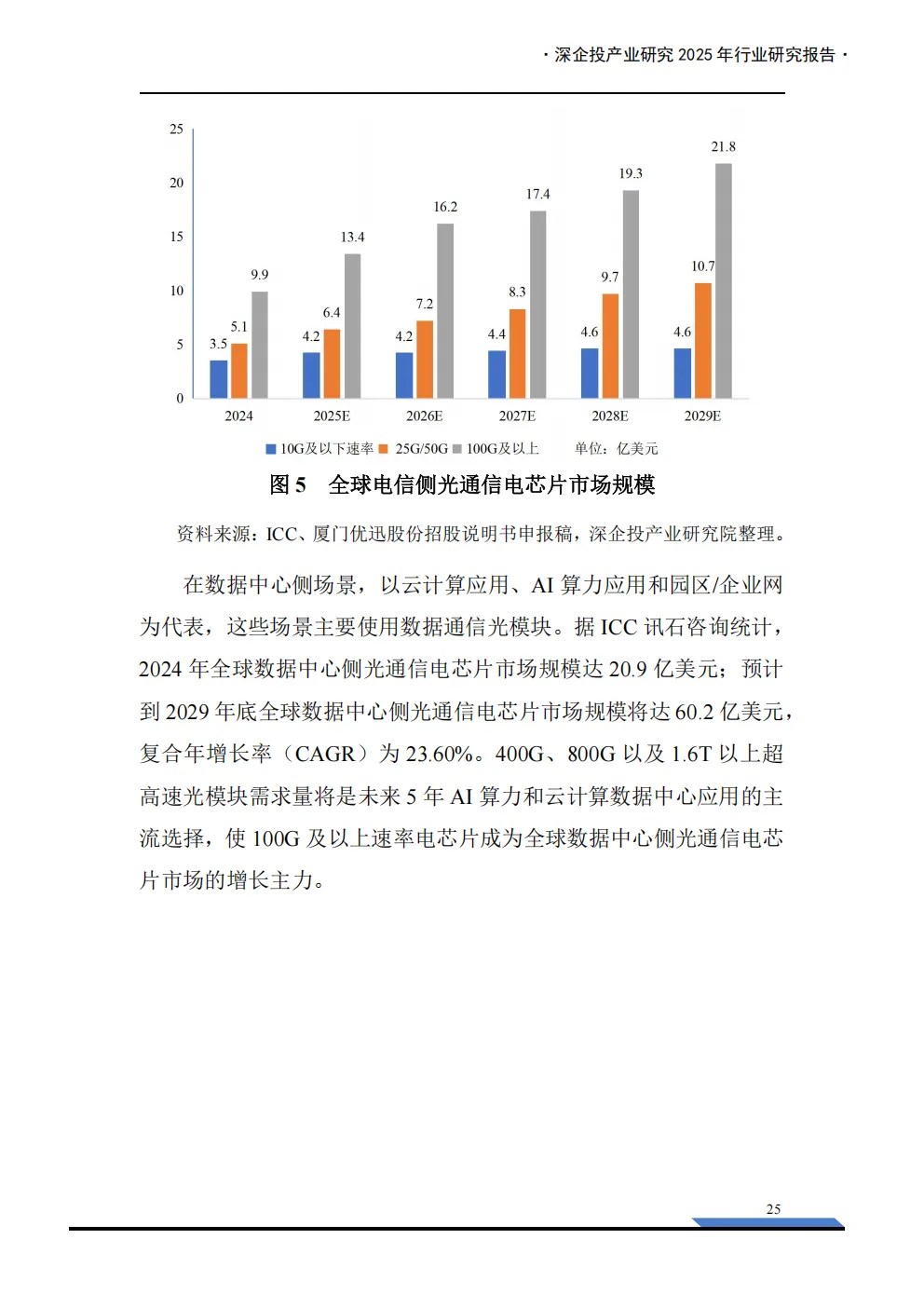

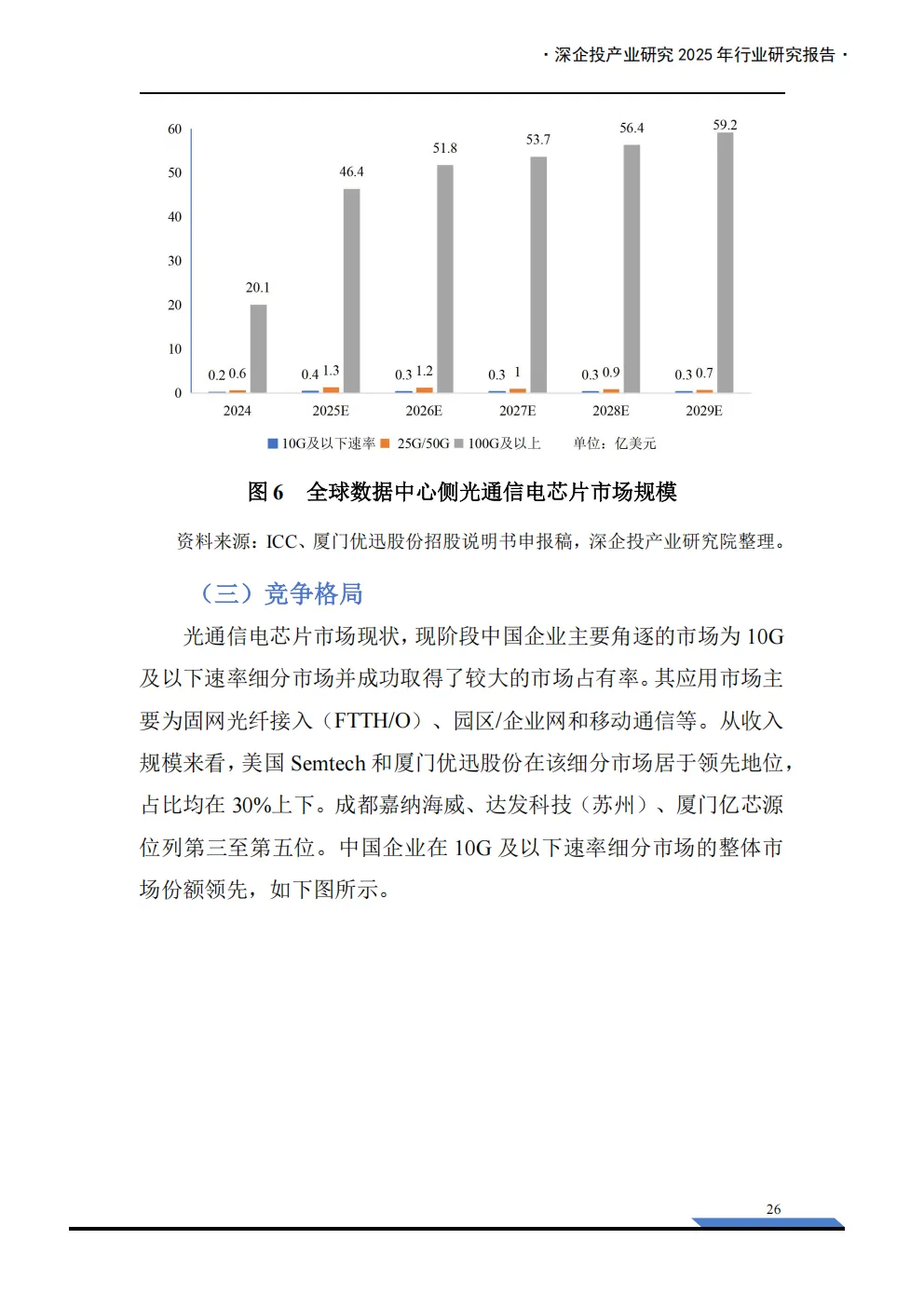

:ICC讯石咨询数据显示,2024年全球光通信电芯片市场规模39.4亿美元,预计2029年达97.3亿美元,CAGR 20%。电信侧2024年市场规模18.5亿美元,预计2029年达37亿美元,CAGR 14.97%,10G及以下速率受光纤接入驱动增长明显;数据中心侧2024年市场规模20.9亿美元,预计2029年达60.2亿美元,CAGR 23.60%,100G及以上速率电芯片为主力。 - 竞争格局

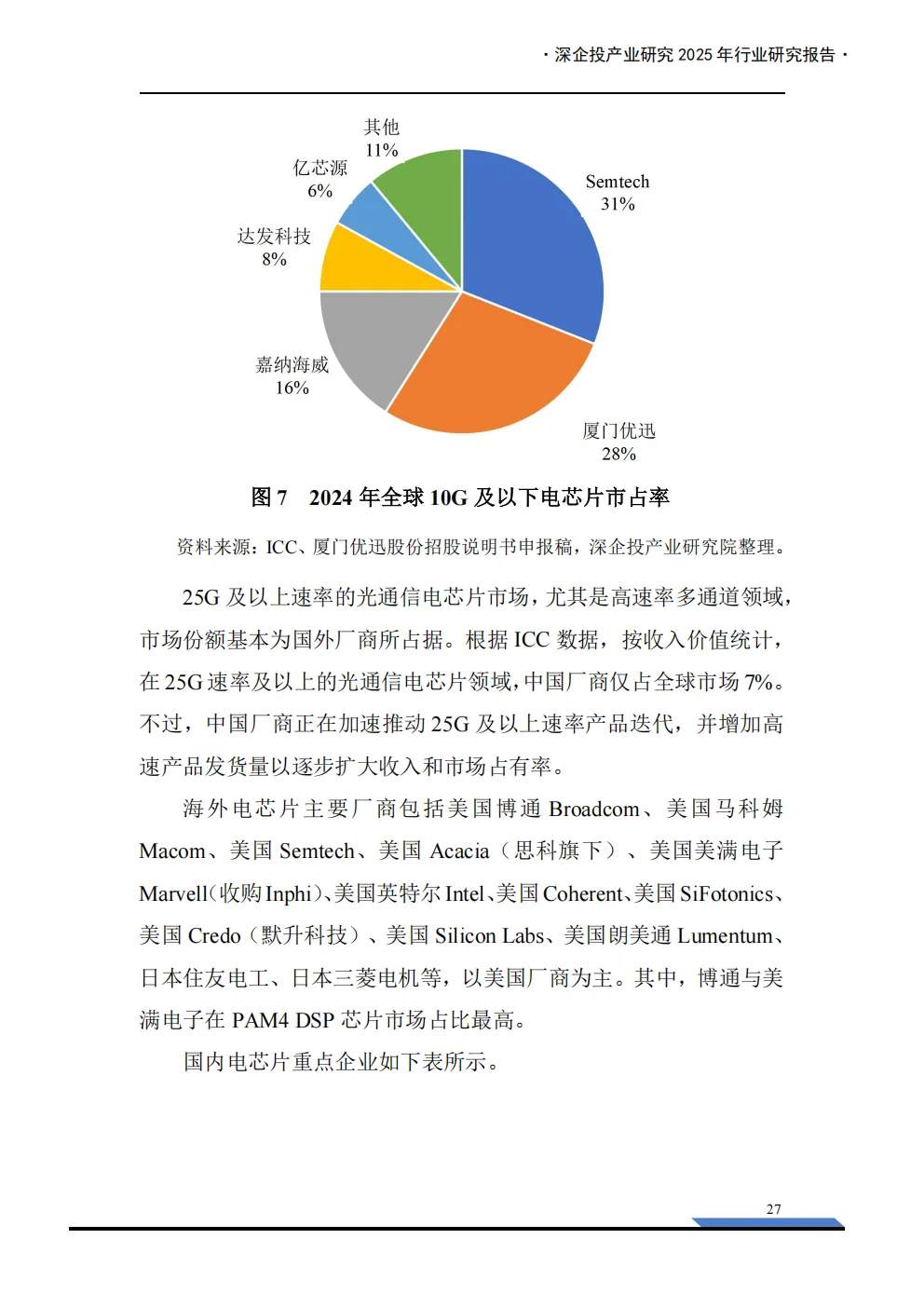

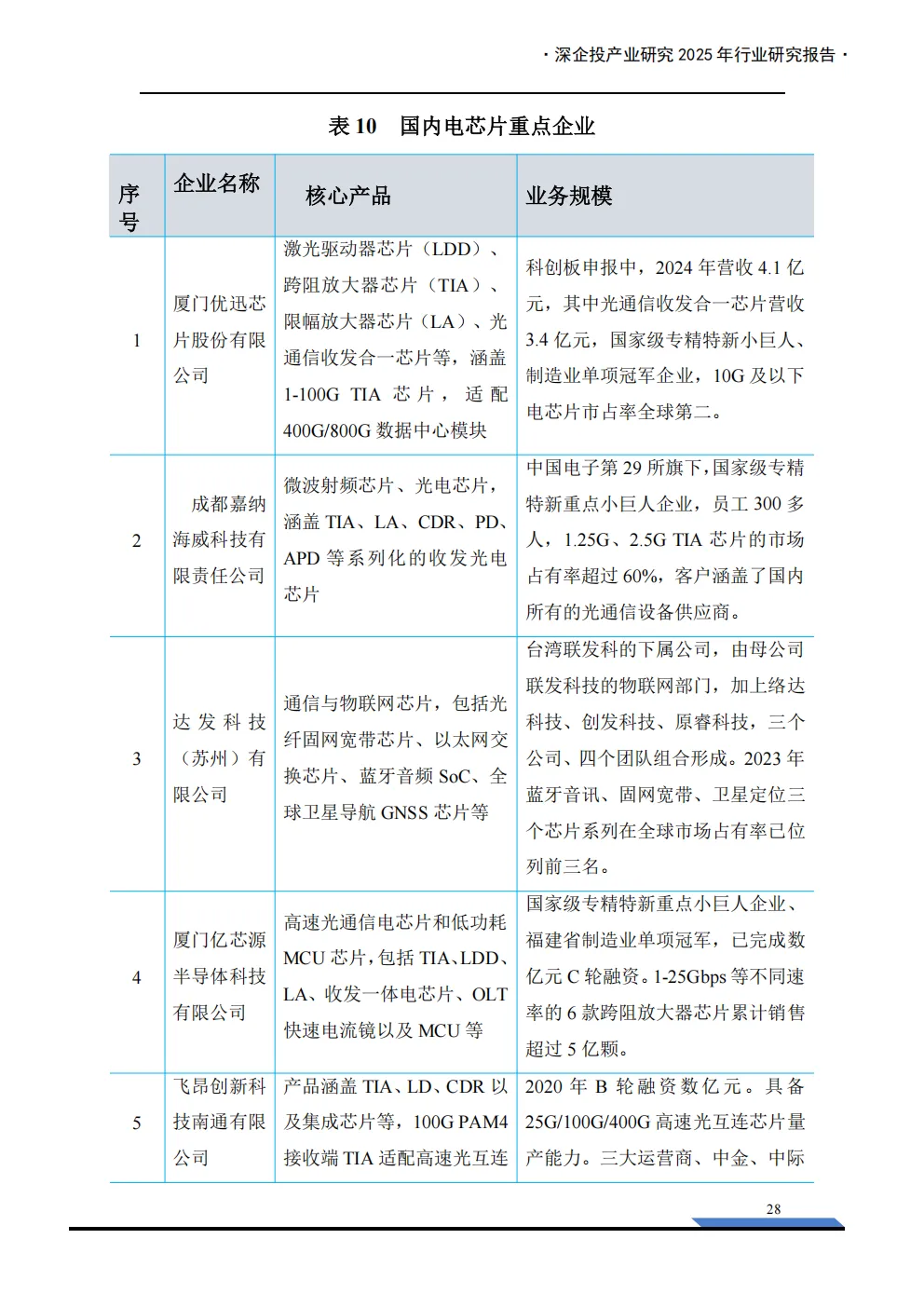

:国内企业在10G及以下速率细分市场份额领先,美国Semtech和厦门优迅股份市占率均在30%上下,成都嘉纳海威、达发科技(苏州)、厦门亿芯源位列第三至第五。25G及以上速率市场由国外厂商主导,国内厂商加速25G及以上产品迭代,海外主要厂商有美国博通、马科姆Macom、Semtech、Acacia(思科旗下)、美满电子Marvell等,国内重点企业包括厦门优迅股份(2024年营收4.1亿元)、成都嘉纳海威(1.25G/2.5G TIA芯片市占率超60%)、达发科技(苏州)、厦门亿芯源等。

光器件篇

- 光无源器件行业格局

: - 光纤连接器

:相当于光纤系统“插座/插头”,分单芯(LC、SC、FC等,陶瓷插芯)和多芯(MPO、MTP系列,MT插芯)。2023年全球市场规模42亿美元(同比增长10.53%),2024年接近50亿美元,预计2027年达70亿美元,CAGR 13%;2023年全球插芯需求26.6亿只(同比增长7.3%),预计2027年突破30亿只。高端市场由美日欧品牌主导,国内产量占全球70%左右,主要企业有富士康(代工)、光迅科技、太辰光、天孚通信、中航光电等。 - 光分路器

:PON网络组件,分熔融拉锥式(FBT,低成本,低通道)和平面波导式(PLC,性能优,高通道)。2024年全球PLC分路器市场规模2.347亿美元,预计2032年达4.238亿美元,CAGR 8.98%。PLC芯片占物料成本40%-60%,中国厂商主导全球90%市场份额,主要芯片厂商有深圳砺芯科技、仕佳光子、上海鸿辉光通等,封装企业有仕佳光子、太辰光、光迅科技等。 - 波分复用器

:合路/分路不同波长光信号,分CWDM(间隔20nm,短距离城域网)和DWDM(间隔≤1.6nm,长距离干线),技术有TFF型(低通道CWDM)和AWG型(高通道DWDM)。2024年全球器件级CWDM/DWDM模块市场规模45-50亿美元,2023年全球AWG芯片市场规模11.3亿美元,预计2032年达28.9亿美元,CAGR 11.1%。国内生产企业众多,TFF薄膜滤波片厂商有腾景科技、东田微等,AWG芯片厂商有光迅科技、仕佳光子等。 - 光隔离器

:阻断反向回波,核心材料法拉第旋光器(FRG,占成本50%),技术壁垒高。2024年全球光通信用光隔离器市场规模约8.2亿美元,国产化率超90%,国内主要企业有昂纳科技、鑫宇光科技、桂林光隆科技等,FRG由美国高意、日本GRANOPT垄断,国内福晶科技、森一量子等布局突破。 - 光衰减器

:降低光信号功率,分固定式和可调式(VOA)。2024年全球VOA市场规模5亿美元,预计2033年达7.1亿美元。市场格局分散,海外厂商有美国高意、朗美通等,国内企业有昂纳科技、光迅科技、长飞光纤等。 - 光纤耦合器

:耦合/分束/合束光功率,广义包含光分路器。2024年全球市场规模13-15亿美元,多数光模块厂商布局,海外企业有美国康宁、高意等,国内企业有光迅科技、中际旭创、长飞光纤等。 - 光开关

:控制光信号传输路径,分机械式、MEMS和非机械式。预计2025年全球MEMS光开关市场规模2.7亿美元,2034年达6.1亿美元,CAGR 9.63%。海外厂商有美国高意、安捷伦等,国内企业有光迅科技、昂纳科技、桂林光隆科技等。 - 光滤波器

:筛选特定波长,分干涉型、衍射型/光栅型等。2024年全球光纤滤波器市场规模27.4亿美元,预计2034年达55.6亿美元,CAGR 7.32%,电信领域占比37%。海外厂商有日本大阳日酸、日东电工等,国内企业有中航光电、光迅科技、光库科技等。 - 光有源器件行业格局

: - 光源/激光器

:将电信号转换为光信号,基于半导体激光器芯片受激发射原理,分面发射(VCSEL)和边发射(FP、DFB、EML)激光器。2022年全球半导体激光器市场规模87亿美元,中国61.5亿元,2024年预计中国光通信用市场规模25亿元左右。海外主要企业有美国高意、德国业纳等,国内基本实现国产替代,企业有光迅科技、长光华芯、炬光科技等。 - 光调制器

:映射高速电信号为光波变化,主流有电光调制器(EOM,高速、高带宽)和电吸收调制器(EAM,低成本、小尺寸)。光调制器芯片占器件成本40%-60%,海外厂商有Lumentum、Coherent等,国内光库科技、宁波元芯光电、武汉安湃光电等批量供应薄膜铌酸锂调制器芯片及器件,长光华芯、江苏铌奥光电等布局。 - 光探测器

:将光信号转换为电信号,主要有PIN(线性响应快,无增益)和APD(高灵敏度,需高偏压)。国外厂商有Lumentum、Broadcom等,国内厂商有光迅科技、三安光电、芯思杰、长光华芯等。 - 光放大器

:补偿光信号损耗,主流掺铒光纤放大器(EDFA,工作波段1530–1570nm,高增益、低噪声)。2024年全球市场规模10-15亿美元,EDFA占比超50%。海外厂商有美国Coherent、Lumentum等,国内厂商有光迅科技、华为海思光电子、昂纳科技、无锡德科立等。 - 光收发组件

:集成光发射与接收功能,含TOSA、ROSA、BOSA,是光模块核心单元,光模块厂商多自主生产OSA。

光模块与光通信设备篇

- 光模块行业格局

: - 产品概况

:实现光电信号转换,由TOSA、ROSA、PCBA、封装外壳等组成,光学器件成本占比超70%。电→光转换由TOSA完成,光→电转换由ROSA完成。速率等级多样,≤1G至1.6T/3.2T,封装类型有SFP、QSFP等,应用场景从企业网络到超算中心。CPO技术将光引擎与ASIC芯片封装集成,降低功耗,提升带宽密度;硅光技术是CPO主流方案,支持高集成、低功耗,适用于高性能计算。 - 市场规模及趋势

:2020-2024年全球光模块销售收入从112亿美元增至178亿美元,CAGR 12.2%,预计2029年达415亿美元,CAGR 18.5%。800G光模块2020-2024年CAGR 188.1%,预计2024-2029年CAGR 19.1%;1.6T光模块预计2024-2029年CAGR 180.0%。2023年400Gbps以上光模块出货量640万个,2024年2040万个,预计2025年超3190万个,增长率56.5%。硅光模块市场份额将从2023年34%提升至2029年52%,规模从2023年14亿美元增至2029年103亿美元,CAGR 45%。集成光模块(OBO、NPO、CPO)2033年前出货量CAGR 50%,2033年出货容量与营收占比超50%。 - 竞争格局

:中国厂商全球地位凸显,2024年全球前10光模块企业中中国占7家,中际旭创排名第1,新易盛第3,华为第4,光迅科技第6,海信宽带第7,华工正源第9,索尔思光电第10。海外厂商有美国高意、思科、美满电子等。CPO领域美国企业占据硅光芯片和模块大部分出货量,国内中际旭创、华工科技、新易盛等快速追赶。行业并购整合加速,掌握核心技术的企业优势显著。 - 光纤光缆行业格局

: - 产品概况

:光纤由纤芯和包层组成,光缆是光纤加保护构件。光纤分单模(长距高速,骨干网)、多模(短距低成本,数据中心)、特种光纤(特定波长,相干通信等),还有空心光纤(超低时延等,适用于金融高频交易等)。光纤预制棒成本占比70%,厂商多自主生产。 - 市场规模及趋势

:2023年全球光纤光缆需求量5.39亿芯公里,2024年基本持平,预计2025年增长6.2%至5.68亿芯公里,2025-2029年CAGR约4%,预计2030年全球光纤市场规模达111.8亿美元,CAGR约9.3%。中国2025年上半年光缆线路总长度7454万公里(同比增长9.9%),2024年产量2.69亿芯公里(同比下降18.2%),2025年1-7月1.46亿芯公里(同比下降3.8%)。2019-2022年中国光缆出口量从25.55万吨增至48.88万吨,2024年光纤预制棒、光纤、光缆累计出口40.79万吨(同比增长7.14%),出口额219.76亿元(同比下降1.94%)。海底光缆进入新一轮景气周期,2024—2026年将有76条、约38万公里新缆投运,2023—2028年全球将新建153个海缆系统,新增长度约77万公里。 - 竞争格局

:2024年全球光纤光缆前10企业占92%份额,美国康宁(19%)第一,中国长飞光纤(13%)、中天科技(11.3%)、亨通光电(11.2%)、烽火通信(9.8%)分列第二、三、四、六位。全球跨洋海缆系统集成商有美国SubCom、法国ASN、日本NEC、中国华海通信(亨通光电控股),2018-2022年华海通信交付份额18%(全球第三)。国内第一梯队企业有长飞光纤(2024年光传输产品营收78.67亿元)、亨通光电(2024年光通信营收65.62亿元)、中天科技(2024年光通信及网络营收80.94亿元)、烽火通信(2024年光纤及线缆业务营收46.99亿元)。 - 光通信设备行业格局

: - 产品概况

:分为传输设备(传送网设备、接入网设备,如光端机、光纤收发器、OLT、ONU、ONT)和数通设备(路由器、交换机)。光端机分数字和模拟;光纤收发器实现双绞线与光信号互换;交换机有光纤交换机和全光交换机;OLT是光接入网核心,ONU/ONT是用户侧终端;网关/路由器实现协议转换与数据转发。 - 市场规模

:2024年全球光传输设备市场规模167亿美元,预计2029年达205亿美元,CAGR 4.2%;2024-2029年GPON设备市场CAGR 3.8%,预计2029年达100亿美元。 - 竞争格局

:2024年全球光传输和网络接入设备市场,华为位居榜首,讯远通信、诺基亚、中兴通讯、爱立信、烽火通信分列第二至第六。国内由华为、中兴通讯(2024年运营商网络业务收入703.3亿元)、烽火通信(2024年通信系统设备收入223.13亿元)主导,共进股份、剑桥科技等提供代工,中小厂商细分市场发力。

更多文件关注——“信息共享95888”~

*-----------------下载链接-----------------*

*资料收集不易,扫码私信获取解压密码*

*-----------------下载链接-----------------*

Y调研报告:奥迪e-tron电驱用日立双面水冷功率模块逆向分心(附下载)

Y调研报告:600/650V硅基氮化镓HEMT与超结MOSFET对比分析(附下载)

Y调研报告:汽车级低压硅Si MOSFET比较分析(附下载)

英飞凌:功率MOSFET应用手册和失效模式分析(2份-附下载)

英飞凌:功率MOSFET应用手册和失效模式分析(2份-附下载)

Y调研报告:650V Si IGBT技术、工艺与成本对比分析(附下载)

Y调研报告:2025年MEMS行业现状-市场和技术分析(附下载)

Y调研报告:1200V Si IGBT技术、工艺与成本对比分析(附下载)

Y调研报告:2024年SiC碳化硅晶体管-技术、工艺与成本对比(附下载)

Y-行业报告:《人工智能应用驱动下半导体行业发展展望》(附下载)

Y-GaN专刊2:《氮化镓半导体认证和可靠性》(5份-附下载)

Y-GaN专刊1:《氮化镓功率晶体管-器件、电路与应用》(5份-附下载)

Y-GaN专刊2:《氮化镓半导体认证和可靠性》(5份-附下载)

Y-GaN专刊1:《氮化镓功率晶体管-器件、电路与应用》(5份-附下载)

Y调研报告:《2025年功率电子行业现状——市场与技术报告》(附下载)