美团有没有钱回购?能回购多少?我们用最新数据拆一遍。结论先放这里:美团有钱回购,但没想象中那么多——账上的钱,不全是美团的。

最近美团股价跌破发行价,股东周年大会上CFO陈少晖明确表示公司价值被严重低估,计划启动股票回购。市场又开始讨论"回购"这件事,但究竟可以用来回购的资金量有多大呢? 美团是平台型公司,账上趴着上千亿现金,但其中有相当部分是商户和用户存在平台上的结算资金。能用来回购的"真金白银",远没有看起来那么多。

我们拆了美团2026年Q1季报和2024年年报的数据,把现金、债务和经营铺底资金全部算了一遍。

? 核心结论速览: 美团账上1,803亿现金类资产中,扣除受限资金、平台结算浮存金和经营铺底资金后,真实可用于回购的约90-100亿。按场景区分:

一、账上的钱:1,803亿,但真能动的只有一小部分

根据美团2026年Q1季报,截至2026年3月31日:

相比2024年末(现金708亿),现金类资产增加了超过1,095亿。但这1,803亿真的都是美团可以动用的吗?拆开看:

也就是说,1,803亿现金类资产里,真正属于美团净资产的只有180-200亿。其余全是"过路钱"和借来的钱。

二、经营铺底资金:平台经济必须留的安全垫

美团是平台经济,天然有负的营运资本循环:

用户下单(预付)→ 美团扣留资金 → 商家结算(T+1/3),中间形成"应付款项浮存金"。这笔钱不是美团的收入,而是刚性债务。

正常状态下,商户和用户给美团提供了约822亿的无息浮存金——应付商家款292亿、贸易应付款346亿、用户预付款及递延收入184亿。这是平台的天然护城河,但也是刚性债务:这些钱随时可能被商户提走、被用户退款。

因此,美团必须在账上保留足够的铺底资金来应对日常结算、工资和季节性波动:

这就是2024年末708亿现金看起来不少,但减去216亿受限和~550亿铺底后,实际"自由现金"几乎不剩的原因。

三、为什么必须举债:外卖大战摧毁了现金垫

看近两年经营现金流的变化:

2025年销售费用在2024年基础上再+390亿,直接打出250亿亏损。但为什么现金反而从708亿涨到1,068亿?因为借了债。

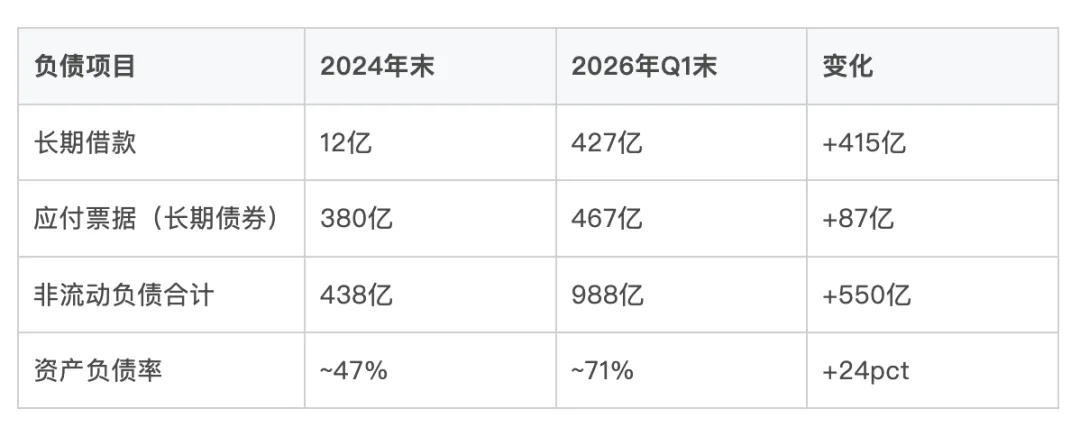

2024年末到2026年Q1的负债变化:

长期借款从12亿飙到427亿,15个月涨了35倍。 资产负债率从47%窜到71%,历史未见。

举债有两层逻辑。

第一层:借钱给烧钱(短期防御)

销售费用从640亿飙到1,029亿(+390亿),相当于每月多烧~33亿;经营亏损250亿,每月净烧~21亿。如果不借钱,708亿现金最多撑2-3年就烧光了。

第二层:借钱装口袋(长期战略)

美团在2025年以相对低利率发了两笔美元债(2027/2028到期),合计约$30亿(~210亿RMB)。截至2025年末,这30亿美元债几乎还没怎么花。 管理层的做法是:趁信用好、利率低的时候先把钱借到手,放在账上做战略储备金。如果外卖大战拖到2027-2028年,随时有弹药;如果仗打完了,提前还债或回购都可以。

四、可用于回购的资金到底多少?

回到开头的问题——美团到底有多少钱可以用来回购?

第一步:算明白账上的钱

第二步:三种场景,三种结局

美团当前市值约4,180亿港币(~3,887亿人民币),按10%的回购授权上限,最大可回购约420亿港币——但那是理论值。

按保守场景,~107亿HKD按当前~65港元的股价,大约能买回1.64亿股,相当于当前总股本的2.6%。再算上2025年公司已经回购注销的约1.3亿股,累计回购注销比例大约3-4%。

五、我们的判断

美团自有资金的真实回购能力是90-100亿。这个量级对于4,180亿港币市值的美团不算大,但至少是一个信号——管理层愿意拿真金白银背书。

更大量的回购,需要两件事落地:

如果我是管理层,最理性的策略:

1,803亿是美团的流水,不是美团的存款。回购能力这件事,市场想得太乐观了。

数据说明:部分现金构成数据来自2025年报(如受限制现金216亿),现金总额及债务数据来自2026年Q1季报和2024年报。经营铺底资金为基于业务模式的估算值。