每次一只热门半导体股票在财报前大幅上涨,市场都会重新问几个问题:

MU 这轮上涨,是机构早就布局,还是散户在追 AI 存储的热点?

如果财报快到了,我应该只看价格走势,还是也应该看机构持仓、ETF 被动暴露和利率背景?

单独看一个数据并不难。MU 的价格可以查,13F holders 可以查,SOXX 持仓也可以查,10Y yield 也可以查。

真正麻烦的是:这些数据放在一起,能不能讲出一个相对完整的财报前持仓图景。

比如:

• Top institutions 在上一个 13F 报告期末是否已经大量持有 MU? • 过去 12 个月 MU 到底涨了多少? • MU 是否也是半导体 ETF 的核心成分,享受被动资金暴露? • 高利率背景下,如何理解高成长半导体股的估值敏感性?

这就是 LLMQuant Skills 里的 pre-earnings-holder-scan 想解决的问题。

它不是让 Claude 或 GPT-Codex 临场写一段 MU 财报前评论,而是通过 llmquant-data MCP 调用结构化数据,把 13F holders、historical prices、ETF holdings 和 macro indicator 放进同一页 brief,生成一份可以阅读、复核,也能继续追问的 Pre-Earnings Holder Scan。

Playground 使用体验

除了在本地 Claude Code / GPT Codex / Codex CLI 中接入 MCP,我们也建议读者先到 LLMQuant Data 官网体验 Playground:

https://llmquantdata.com/agent官网提供了一个可以直接试用的 Agent Playground。

它更像一个轻量工作台:左侧可以看到历史记录、Personal Context、LLMQuant Skills;输入框下方可以选择 Data MCP、Skills 等能力;中间是对话区,用户可以直接输入自然语言问题,让 Agent 调用对应的数据工具。

对第一次接触 LLMQuant Data 的用户来说,Playground 的好处是门槛更低:不需要先配置本地环境,也可以先感受 Data MCP 和金融 Skill 的调用方式。

比如可以直接尝试:

用 pre-earnings-holder-scan 扫描 MU:看财报前 Top institutions 是否已经重仓,同时补充 12M price run-up、SOXX exposure 和 10Y yield backdrop。也可以问得更像真实投研问题:

MU 财报快到了,股价过去一年已经涨了很多。帮我看一下机构是不是早就有重仓,还是这更像财报前的散户追高。同时补充 SOXX 被动暴露和利率背景。如果你希望更深入接入自己的 Claude Code / GPT Codex / Cursor 工作流,再使用本地 MCP 配置方式即可。

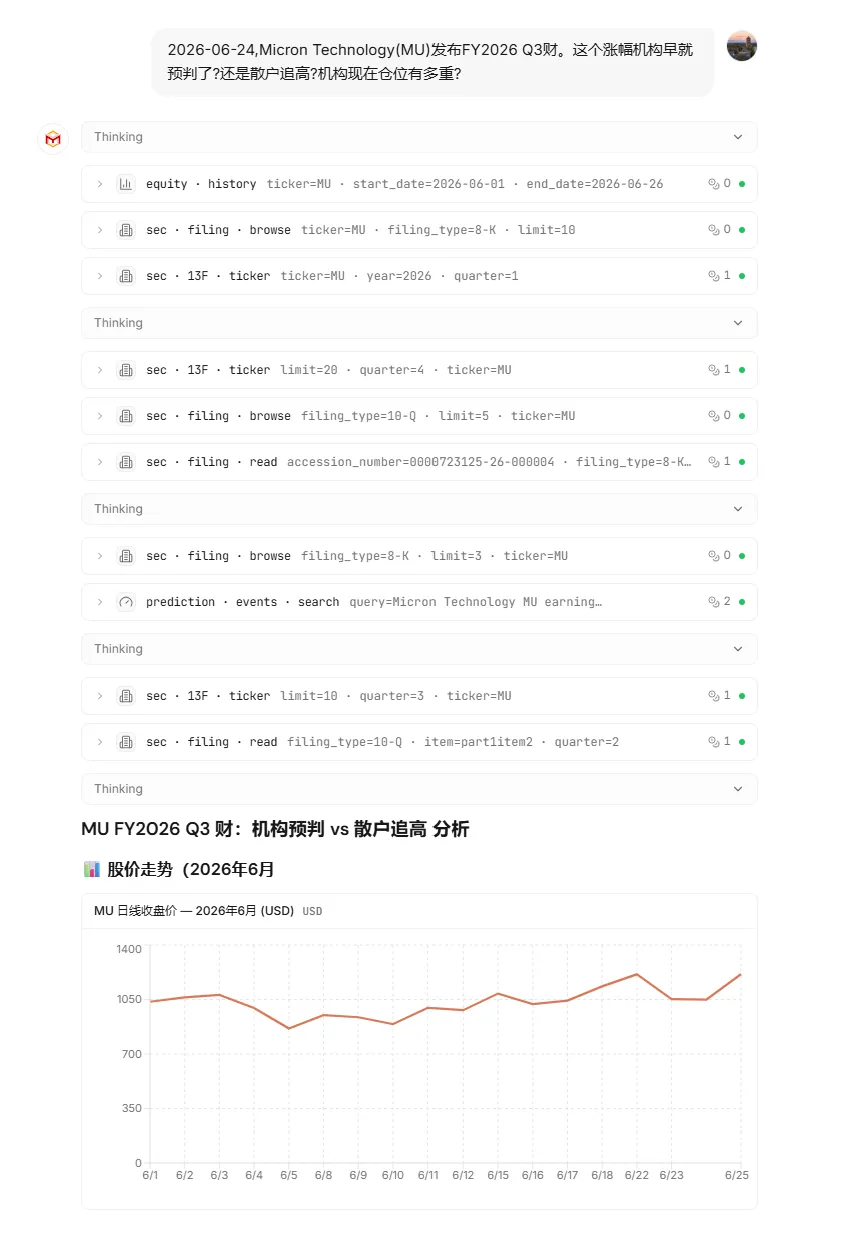

先看结果:一句话生成一页 Holder Brief

用户可以直接问:

用 pre-earnings-holder-scan 扫描 MU:看 Top institutions 是否已经重仓,补充 12M price run-up、SOXX exposure 和 10Y yield backdrop。系统返回的不是一段泛泛的半导体行业评论,而是一页可以直接阅读的 Pre-Earnings Holder Brief。

Pre-Earnings Holder Brief

输入:

ticker: MUholder_period: 2025 Q4price_window: 2025-06-20 至 2026-06-20sector_etf: SOXXmacro_indicator: us.yield.10youtput_style: one-page holder brief输出:

1. One-Line Takeaway 2. Holder Snapshot 3. Top 13F Holders 4. 12M Price Run-Up 5. SOXX Passive Exposure 6. Rate Backdrop 7. What It Means 8. Data Quality Notes 9. Risk Disclosure

换句话说,它回答的不是:

MU 财报后会不会继续涨?而是:

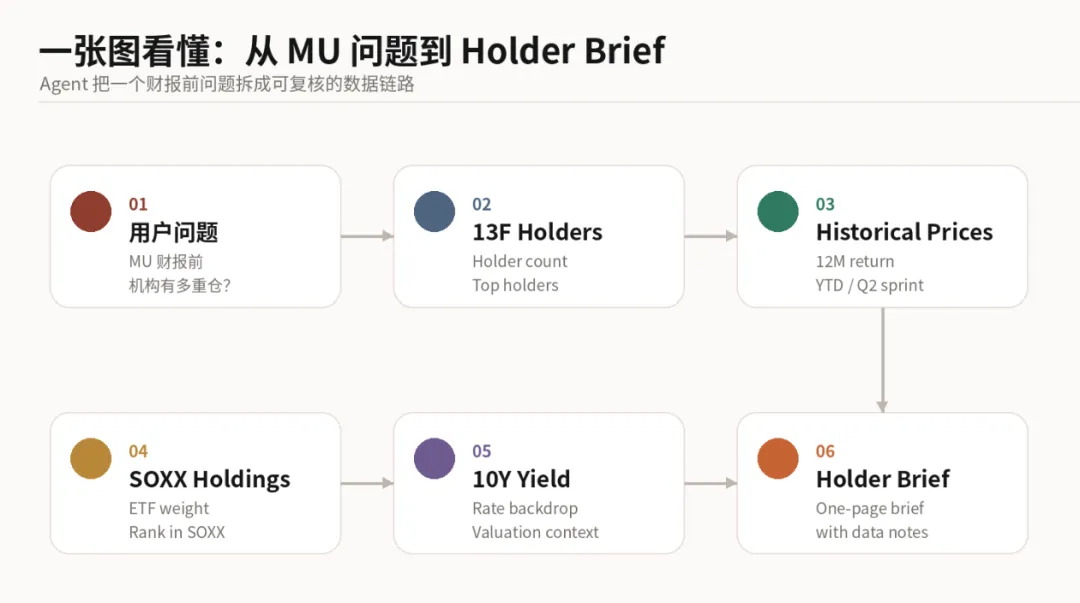

在财报前这个时间点,MU 是否已经有广泛机构持仓基础?这轮上涨有多极端?它在半导体 ETF 中有多少被动暴露?宏观利率背景对高估值半导体交易意味着什么?一张图看懂:从 MU 到 Pre-Earnings Holder Scan

如果手工做,这个流程并不复杂,但非常琐碎:

• 先确认 MU 对应的 13F 报告期; • 查询机构 holder count、aggregate value 和 Top holders; • 拉取过去 12 个月价格,计算区间收益; • 找到对应行业 ETF,本例是 SOXX; • 在 ETF holdings 里识别 MU 的权重和排名; • 再补一层 10Y yield 的估值背景; • 最后把所有信息整理成一页可读 brief。

对财报追踪者和内容创作者来说,这不是难题,但很容易变成重复劳动。

所以这个 Skill 的目标很直接:

把原本需要查 13F、拉价格、查 ETF、补宏观背景、再写解释的流程,压缩成一次对话。

输入是什么?

这个 Skill 的默认输入非常明确。

ticker | MU | |

holder_year | 2025 | |

holder_quarter | 4 | |

holder_limit | 10 | |

price_start_date | 2025-06-20 | |

price_end_date | 2026-06-20 | |

sector_etf | SOXX | |

macro_indicator | us.yield.10y |

这里最重要的是默认组合:

MU + 13F holders + 12M historical prices + SOXX holdings + 10Y yieldMU 代表财报前热点 ticker。

13F holders 代表机构覆盖和历史持仓基础。

Historical prices 代表财报前市场定价路径。

SOXX holdings 代表半导体 ETF 渠道里的被动暴露。

10Y yield 代表高估值资产所处的宏观利率背景。

这几个数据放在一起,不是为了给出交易信号,而是为了构成一个简洁的 pre-earnings positioning radar。

输出长什么样?

以下数字来自 demo 的 2026-06-22 Live Test 口径,用于展示 workflow 能力,不代表实时市场数据。

Holder Snapshot

这张表里最重要的不是“机构很多”四个字,而是三个口径:

• 数据来自 SEC 13F; • 报告期末日期是 2025-12-31; • 它是历史披露,不是财报前实时持仓。

如果不先把这个口径说清楚,后面的解读就很容易把历史仓位误读成实时资金流。

Top 13F Holders

这张表不是为了说谁更懂 MU。

它真正要回答的是:

在上一报告期末,MU 是否已经是广泛机构覆盖的名字?

从 holder count 和 Top holders 看,MU 并不是一个纯粹由散户讨论推起来的 ticker。至少在 2025 Q4 13F 口径下,它已经有相当广泛的机构持仓基础。

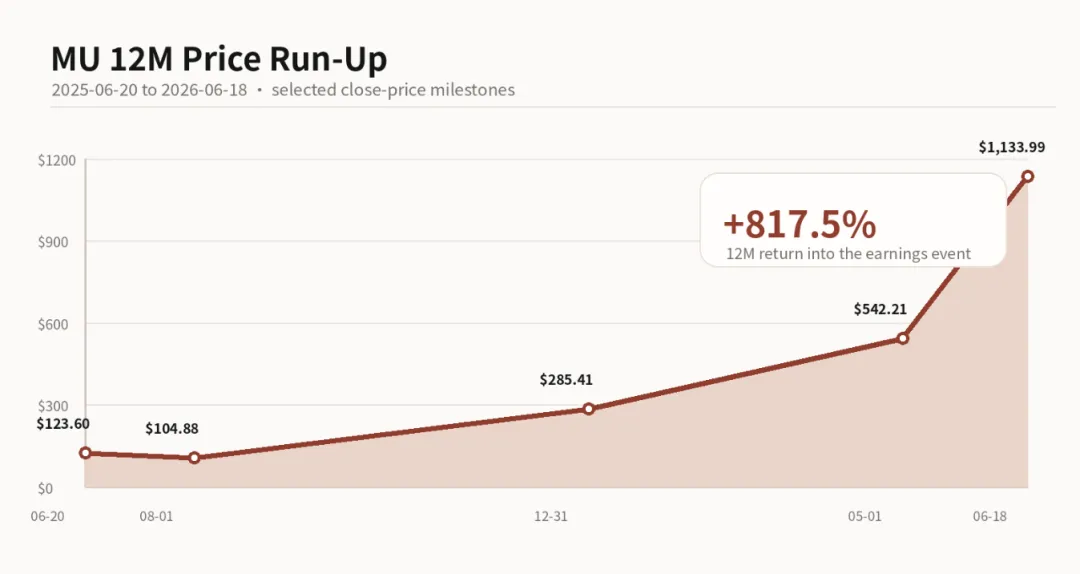

12M Price Run-Up

关键数字:

12M return: +817.5%YTD 2026: +297.3%Q2 sprint: +208.3%这也是为什么 MU 这个问题值得做成 demo。

如果只看价格,很容易得到情绪化判断:涨太多了,是不是已经完全由追高推动?

但把 13F 放进来以后,结论会更克制:MU 的确出现了极端 price run-up,但它在前一报告期已经有很强的机构持仓基础。

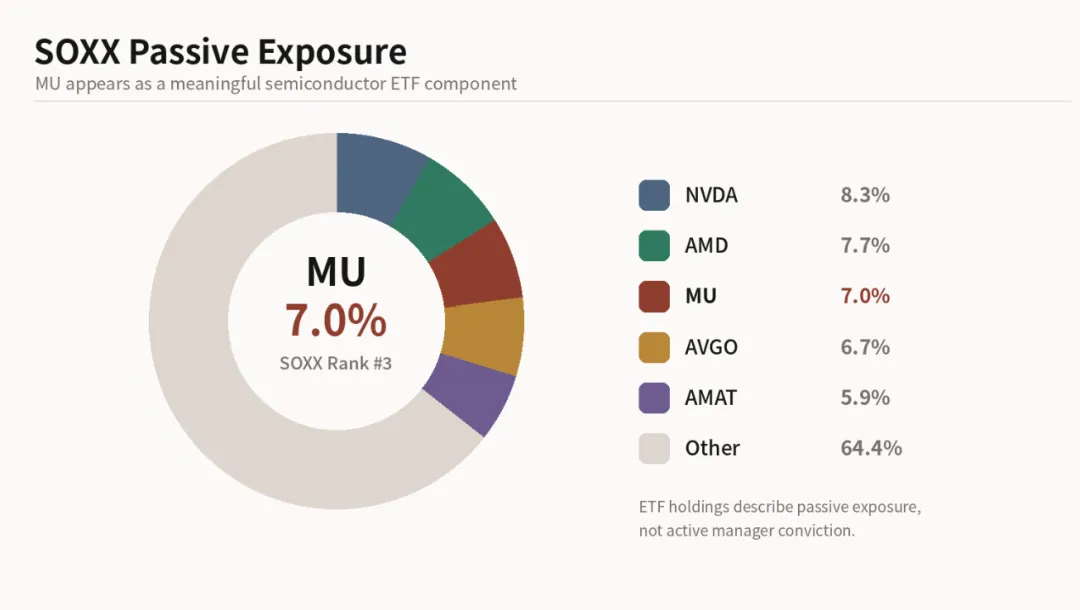

SOXX Passive Exposure

在 Live Test 已知口径下,MU 是 SOXX 的第三大成分,权重约 7.0%。

这意味着,除了主动机构持仓,MU 也会通过半导体 ETF 获得一部分被动资金暴露。

但这里不能写过头。

ETF holdings 说明的是指数和主题 ETF 渠道里的被动暴露,不是主动基金经理对 MU 的独立观点。

Rate Backdrop

这个 brief 还会补一层 10Y yield。

原因很简单:高成长半导体股不能只放在产业叙事里看。

当 10Y Treasury yield 处在偏高区间时,高估值资产的折现压力会更明显。这个背景不一定能解释 MU 的每一次波动,但它应该出现在财报前的 risk context 里。

为什么不是直接让 ChatGPT 搜一下?

这是这个 demo 最关键的地方。

如果只是问 ChatGPT:

MU 财报前怎么看?机构是不是已经重仓?模型可能会给出一段看起来合理的行业解释。

但问题是,这段解释里的 13F 报告期、holder count、aggregate value、价格窗口、ETF 权重、利率背景,未必来自同一套可复核的数据链路。

接入 llmquant-data MCP 之后,Agent 会先调用一组真实数据工具:

sec_13f_list_ticker_holders(MU, 2025 Q4)equity_historical_prices(MU, 2025-06-20 至 2026-06-20)etf_holdings(SOXX)macro_indicator_snapshot(us.yield.10y)所以,这个 demo 的重点不是“AI 会不会讲 MU”。

而是:

AI 能不能基于可调用、可复核的 13F 机构持仓、股票价格、ETF 持仓和宏观数据,稳定生成一页财报前 Holder Brief。

这也是为什么我们会把它做成 Skill,而不是只写一个 prompt 模板。

这个 Skill 还能怎么复用?

财报季里,类似问题会反复出现:

NVDA 财报前,机构是不是已经重仓?AMD 涨起来之前,Top holders 有没有变化?AVGO 财报前,半导体 ETF 里有多少被动暴露?某只热门 AI ticker,到底是 smart money 仓位,还是散户热度?这些问题有一个共同点:用户并不只是想查一个数字,而是想快速获得一页有结构的 pre-event context。

这就是 pre-earnings-holder-scan 的价值。

换 ticker 以后,它可以复用同一条数据链路:

13F holders→ 12M price run-up→ sector ETF exposure→ macro backdrop→ one-page Holder Brief这类 workflow 很适合内容创作者做财报前 preview,也适合个人投资者在热点行情里快速校准信息。

LLMQuant Data + Skills 的意义

如果说 LLMQuant Data 提供的是结构化金融数据,那么 Skills 提供的是可复用的研究方法。

这次 demo 里,Agent 并不是自由发挥,而是按照 Skill 规定的步骤执行:

• 该查哪些数据; • 用什么时间窗口; • 输出哪些模块; • 哪些地方必须加风险说明; • 哪些结论不能写,比如预测财报、推荐买卖、夸大实时仓位。

这会让金融 Agent 从“会写一段分析”更进一步,变成“能按固定流程完成一项研究任务”。

对我们来说,这也是 LLMQuant Data Beta 最想展示的方向:

Data 是事实输入,MCP 是调用方式,Skills 是研究流程。三者连起来,Agent 才能真正进入金融投研工作流。

如何体验

官网 Playground:

https://llmquantdata.com/agentLLMQuant Data 官网:

https://llmquantdata.com/Data MCP GitHub:

https://github.com/LLMQuant/data-mcp配置完成后,可以直接问:

用 llmquant-data 对 MU 做一页财报前机构持仓扫描,看 Top institutions 是否已经重仓,同时补充 12M price run-up、SOXX exposure 和 10Y yield backdrop。Beta 阶段仍提供免费额度:

Free Beta300 credits / monthNo credit card requiredLLMQuant社区 AI Trading 生态

LLMQuant 是面向全球 AI for Trading 方向的研究与实践社区。围绕 AI 金融投资场景,我们正在构建一套完整生态:

• LLMQuant Data - 面向 Agent 的金融数据与研究上下文 • LLMQuant MCP - 让 Claude Code / Codex / Agent 能直接调用金融数据 • LLMQuant Skills - 可复用的 AI 金融研究工作流 • Quant Wiki - 开源双语量化金融知识库 • Quant Paper - AI 驱动的论文发现、语义搜索和知识卡片 • QuantMind / WallQuant / Trader - 面向研究、交易和知识管理的下一代 AI 金融工具

LLMQuant 作为全球领先的 AI for Trading 社区,目前已经打造好了 AI 金融投资领域生态 1.0 版本。从 Data 到 MCP,从 Skills 到 Wiki / Paper,我们希望把 AI 金融投资从“单点工具”推进到可复用工作流生态。

关注 LLMQuant,和我们一起观察、构建并验证下一代 AI 交易基础设施。

数据口径与风险说明

本 demo 使用的是 2026-06-22 Live Test 口径,核心 13F 数据日期为 2025-12-31。

机构持仓数据来自 SEC 13F 申报,存在披露滞后,反映历史报告期末仓位,不等于当前实时持仓。机构可能已经在报告期后增减仓。ETF holdings 来自监管快照或公开披露数据,不一定等于 ETF 每日实时组合。价格与宏观数据也存在各自的数据频率和更新口径。

本文仅用于展示 LLMQuant Data 和 Agent workflow 能力,不构成投资建议。

Supported by LLMQuant Data