锋行链盟推荐阅读

来源:中国信通院

以下是内容详情

前 言

随着数字经济的蓬勃发展,算力已成为国家核心生产力和关键基础设施。当前的算力体系主要由通算、智算和超算三大类构成。以大模型为代表的人工智能技术爆发式演进,使智能算力需求呈指数级增长,成为全球科技竞争的焦点和算力体系建设的重中之重。但智算资源的跨域异构、网络传输瓶颈以及供需匹配痛点,日益制约着产业的发展。本报告正是立足于这一时代背景,重点针对智能算力展开深度探讨。

为破解算力资源协同难题,智能算力服务应运而生。智能算力服务是基于互联网访问,汇聚GPU、NPU等异构计算资源,通过统一的服务接口,按需向用户提供可度量的计算、存储、网络等服务。智能算力服务作为连接智能算力资源与上层行业应用的关键载体,正加速向普惠化、智能化、精益化方向演进,其发展水平直接关系到国家数字竞争力的全局。在此背景下,中国信息通信研究院云计算与数字化研究所基于在云服务、智能算力服务、算力互联网领域的长期研究积累,组织编写了《智能算力服务研究报告(2026年)》,旨在系统梳理智能算力服务的内涵、体系架构、关键技术、典型场景、市场规模及发展趋势,为政策制定和产业实践提供参考。

本报告首次构建了智能算力服务的三层体系架构,包括智能算力资源层服务、智能算力互联互通层服务以及智能算力应用层服务。报告指出,在算力标识、算网协同、资源池化及异构算力调度等关键技术的支撑下,智能算力服务在高强度计算与并行处理、结果交付与体验类服务、垂直行业融合与边缘协同等类型场景中不断深化;全球智能算力服务市场保持稳健增长,我国市场增速尤为显著,产业链上中下游新业态、新模式不断涌现。未来,智能算力服务将继续驱动产业呈现出架构部署向“云边端高频协同”演变、服务模式向“任务式交付”升级、产业格局向“算力互联网”聚合、赋能路径向“生态价值”延展的四大核心发展趋势。

一、 战略背景:从“算力焦虑”到“服务突围”

报告开篇即点明了当前的三大核心矛盾,这也是智能算力服务诞生的根本原因:

异构适配难: 芯片架构碎片化(CUDA vs CANN vs 其他),导致应用迁移成本高,形成“算力孤岛”。

供需错配: 需求正从70%训练向70%推理转移(Barclays数据),分布式、碎片化的推理需求与传统集中式供给不匹配。

算效低下: 传统的“包机柜”模式无法适应精细化任务需求。

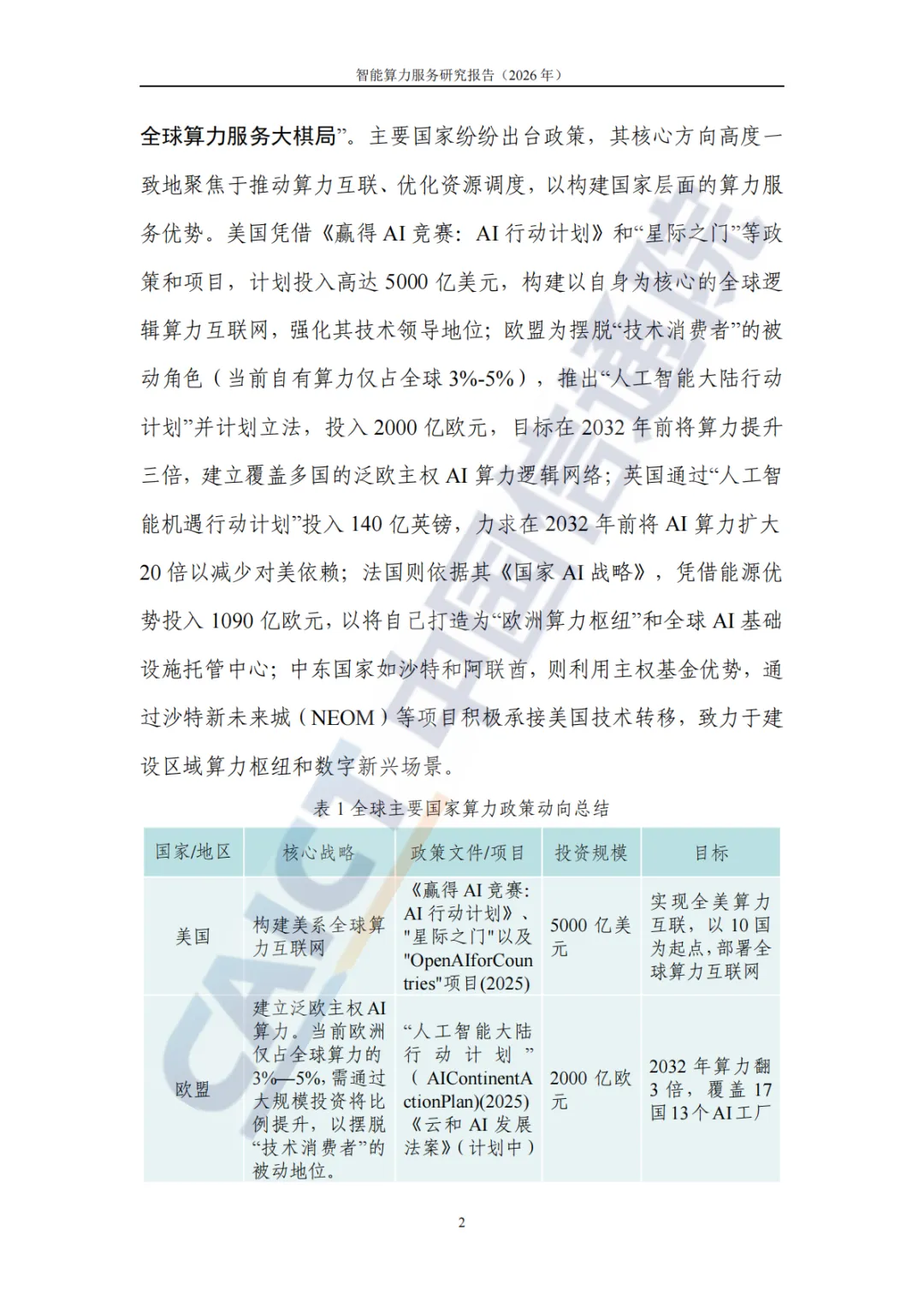

全球博弈视角:

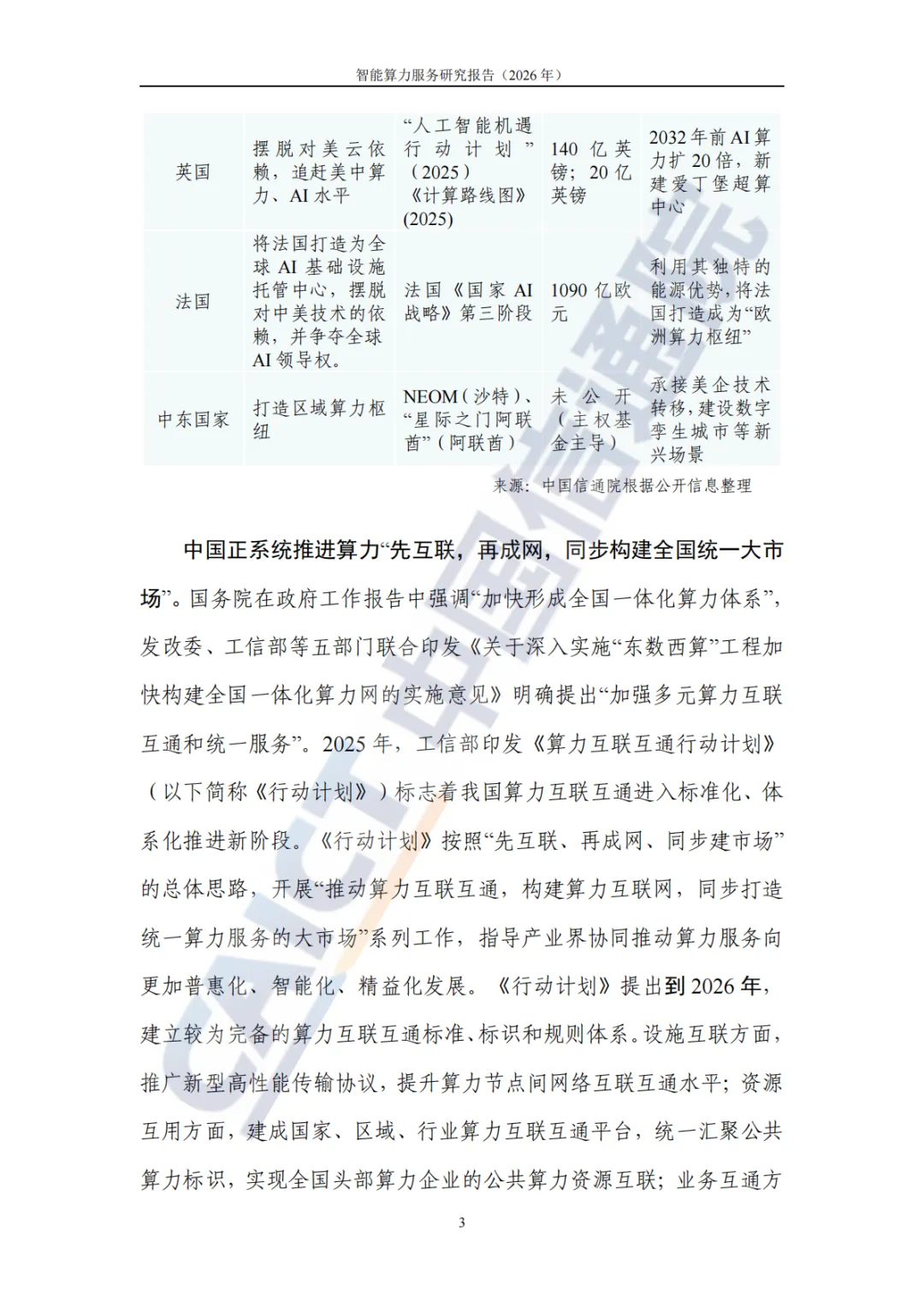

美国: 试图通过“星际之门”等项目构建美系全球算力互联网,强化技术霸权。

欧盟: 急于摆脱“技术消费者”地位,投入2000亿欧元建立泛欧主权AI算力网。

中国: 依托“东数西算”和《算力互联互通行动计划》,走“先互联、再成网、建市场”的路径,旨在2026年建立完备的标准体系,2028年形成全国算力互联网。

二、 核心定义:智能算力服务的“新范式”

报告最大的贡献在于明确了智能算力服务与云服务、IDC服务的本质区别,这标志着产业从“卖资源”向“卖能力/结果”进化。

维度 | IDC服务 (旧基建) | 云服务 (新基建) | 智能算力服务 (新范式) |

|---|---|---|---|

交付形态 | 机柜、空间、带宽 | 云主机、云存储 (资源租赁) | Token、训练任务、渲染作业 (任务交付) |

技术重心 | 土木、电力、制冷 | 虚拟化、资源池化 | 异构计算、智能调度、高速互联 |

计费逻辑 | 按机柜/月 | 按资源规格/小时 | 按任务复杂度、算力产出 (如Token数) |

核心组成:

词元服务(Token Service): 最前沿的形态,直接按计算结果(Token)计费,彻底屏蔽底层硬件。

算力互联网服务: 逻辑上的“一张网”,实现跨域调度。

云服务: 依然是基础,但更多是作为IaaS底座存在。

三、 技术底座:“标、联、池、调”四维一体

报告提炼了支撑智能算力服务的四大关键技术群,这是实现“算力像水电一样随取随用”的前提:

标(算力标识): 给每个算力资源发“身份证”(C-URL),解决“找得到”的问题。

联(算网协同): 使用RDMA(低时延)和SRv6(可编程路由),让网络感知算力,解决“流得快”的问题。

池(资源池化): 打破以CPU为中心的架构,实现资源解耦(Composable Infrastructure),解决“聚得拢”的问题。

调(异构调度): 类似K8s但更复杂,实现任务与GPU/NPU的最优匹配,解决“配得准”的问题。

四、 市场与产业链:万亿赛道与生态重构

1. 市场规模

全球: 2026年AI优化服务器支出达3530亿美元,广义AI基础设施破1.36万亿美元。

中国: 2025年智能算力服务市场规模超1300亿元人民币。

B端(800亿): 企业级AI云服务。

C端(500亿): 云电脑、云游戏爆发(云电脑用户破千万,增速100%)。

Token经济: 日均调用量从2024年初的1000亿飙升至2026年的140万亿,两年增长1400倍,这是最恐怖的增长曲线。

2. 产业链格局

上游(芯片): 美国主导(NVIDIA/Intel),欧盟急追。中国国产芯片(昇腾、海光)在政务和行业有突破,但先进制程仍是瓶颈。

中游(平台): 美国云巨头(AWS/Azure)向下整合芯片(Trainium)。中国呈现“国家队(电信/移动/联通)+ 民企(阿里/华为/腾讯)”的六朵云格局。算力互联互通平台成为新战场。

下游(应用): MaaS(Model as a Service)成为主流。美国由OpenAI/Google/Anthropic垄断;中国呈现“互联网云厂商领跑调用量(豆包日调用120万亿)、运营商云主导政企渗透”的双轨格局。

五、 未来趋势:四大核心演进方向

报告预测了到2028年甚至更远期的产业终局:

架构部署:云边端高频协同

不再是单纯的中心化IDC。演变为“大中心(IDC)+ 小节点(边缘超节点)”。

例证: 工厂本地部署超节点做质检(低时延),云端做大模型训练。中国电信已实现百公里级1.1毫秒时延传输。

服务模式:任务式交付

用户不再关心“买了几张卡”,只关心“渲染完了没”、“推理准不准”。

计费变革: 从“卡时”计费转向“算力豆”、“算力币”等基于结果的计费。

产业格局:算力互联网聚合

算力变成一种可交易的商品。就像股票交易所一样,算力互联互通平台将成为算力交易的“沪深交易所”,实现算力资源的跨域自由流通。

赋能路径:生态价值延展

从单点到系统: 支撑多智能体协作(Agent-to-Agent)。

从技术到普惠: 算力像水电一样入户,出现“算力卡”、“算力包”,降低小微企业和个人的AI使用门槛。

从数字到实体: 深度赋能新型工业化(数字孪生、智能制造)。

六、 典型案例启示(附件精要)

报告附件展示了落地成果,验证了上述趋势:

长三角(上海): 教育科研算力共享,解决资源孤岛。

湖北: 构建“算力-增值-生态”三位一体服务,按词元计费。

深圳: 整合1.7万P算力,赋能司法审判(准确率95%+)和初创企业。

中国联通CubeAI: 算网模一体化,屏蔽异构差异,带动经济效益3000万+。

成渝(四川): 跨主体算力互认,实现区域算力协同运营。

总结

这份报告传递了一个强烈信号:智能算力服务的竞争,已经从单纯的“芯片算力”竞争,升级为“算力网络调度能力”和“服务化交付能力”的竞争。

对于企业而言,尽早适配算力互联网标准、探索任务式交付商业模式,将是抓住下一波AI红利的关键。

【锋行链盟】

锋行链盟一站式企业全周期赋能平台

已累计服务付费会员超 5000+,构建起高粘性、高价值的企业服务生态。依托由研究院、上市公司高管、创始人、投资人、券商投行、高校及政府机构组成的高端会员生态,为企业提供资源共享、专业人才对接、项目合作及港股 / 纳斯达克上市等全链条服务。

资源共享

汇聚企业、投资机构、政府部门、科研院所等核心资源,实现信息、渠道与机会互通。

项目合作与产业协同

提供产业链上下游匹配、技术合作、政企合作、园区落地、项目路演等合作机会。

专业化上市服务

由资深投行背景团队提供全流程上市辅导,助力企业登陆资本市场:

上市前期筹备

企业上市资质诊断、合规性梳理、财务规范指导、股权架构设计;

上市路径规划

结合企业实际情况,纳斯达克、香港联交所等多板块上市路径分析与选择建议;

中介机构对接

精准对接头部券商、知名律所、会计师事务所、保荐机构,降低沟通成本;

资本运作支持

涵盖上市融资、并购重组、再融资等全流程财务顾问服务,保障上市进程顺畅。