核心数据速览

整体盘面:2025年总市场规模达 2,100亿元(2020-2025年 CAGR 约10%)。

历史拐点:无糖茶渗透率从10%飙升至 45%,历史性超越含糖茶。

高增引擎:2025年无糖茶规模达 1,058亿元,同比保持 70%+ 的超高增速。

远期展望:预计2028年,无糖茶市占率将突破 60%,品类规模剑指 1,800亿元。

一、不是增长,是“换物种”:行业正在被重做一遍

2025年,中国茶饮料市场规模达2100亿元,过去5年复合增长约10%。

但真正值得警惕的不是增长,而是结构性替代:

无糖茶占比:10% → 45%(5年内)

市场规模:145亿 → 1058亿

增速:70%+(碾压全行业)

? 茶饮料不是在升级,而是在“换主角”。

二、30年路径复盘:从“甜茶”到“水替代品”

中国茶饮料,本质经历了三次范式跃迁:

阶段1(1997-2010)|糖驱动时代

康师傅冰红茶开创“甜+茶”模式

本质:用糖掩盖茶的苦涩

阶段2(2011-2019)|认知教育期

东方树叶推出无糖茶

被市场评价为“最难喝饮料”

阶段3(2020-至今)|健康重构期

元气森林推动“0糖认知普及”

无糖茶成为主流

? 消费者不再把茶饮料当“饮料”,而是当“水的替代品”。

三、五大品类:谁在增长,谁在消失

?无糖纯茶不仅增速领跑(70%+),更贡献了行业

60%以上 的新增量;与之对应,含糖茶市场持续萎缩,以康师傅冰红茶为代表的经典甜茶单品基本盘正加速流失。

四、消费端:不是年轻,而是“健康焦虑结构化”

核心人群非常清晰:

Z世代占比:45%

女性占比:55%

0糖接受度:85%

购买动机也在变化:

健康/控糖:65%

解渴:52%

功能(提神/减脂):38%

? 这不是消费升级,而是:

健康焦虑 → 产品选择 → 行业重构

五、真正的赢家:不是会卖,而是“扛得住周期”

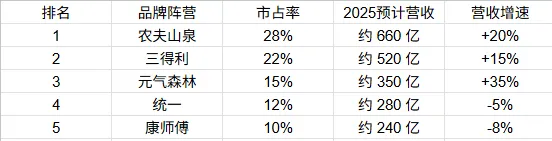

1. 农夫山泉:耐心换来的确定性

无糖茶市占:35%

单品东方树叶:85亿营收

核心能力:

历经10年品类冷板凳培育出极强的品牌心智;极致的“五0”标准(0糖0卡0脂0香精0防腐剂);依托超200万个线下终端的渠道霸权。其茉莉花茶单品复购率高达65%,稳居行业第一。

2. 三得利:品类心智垄断

乌龙茶 = 三得利

高端心智稳固

核心能力:

“乌龙茶=三得利”的心智深植;以“黑乌龙阻断脂肪”的功效宣称精准切入佐餐及健康场景,复购率达45%。

3. 元气森林:流量驱动的结构创新

增速:80%

Z世代占比:70%

核心能力:

深谙年轻化营销(Z世代占比70%)与电商运营(线上占比60%)。通过“纤茶”系列(玉米须、菊花等)打出功能性差异化,实现30%的产品溢价,复购率高达55%。

4. 传统巨头困境:不是不会做,而是路径依赖

统一、康师傅的问题本质是:

含糖茶用户老化

渠道资源错配

品牌认知固化

面对含糖茶基本盘的萎缩,老牌巨头正加速转身。统一持续加码“茶里王”(预计2025营收8亿,+20%);康师傅则向上游溯源,推出“茶的传人”精品无糖茶,绑定核心茶区(福建安溪、云南临沧)与非遗茶农,意图以“正宗茶基底”破局。

六、价格战:行业进入“拼成本”阶段

? 行业观察:价格战倒逼供应链效能

无糖茶已告别“品类导入期”,全面进入“红海厮杀”。线下便利店成为短兵相接的前线:东方树叶、三得利及新锐品牌(果子熟了等)频繁祭出“第二件半价/1元”策略,整箱折算均价甚至下探至3.25-3.5元/瓶(降幅25%-50%)。

未来,谁拥有

更极致的规模效应与更深厚的渠道力,谁才能在价格战中活下来。

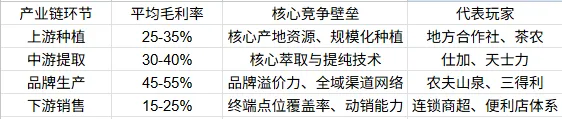

七、产业链真相:决定胜负的不是品牌,而是三件事

1. 原料:好茶 ≠ 可规模化茶

中国茶叶年产280万吨

饮料用茶仅约5%

? 瓶颈不是产量,而是稳定性

2. 工艺:口感改良才是核心技术

冷萃(8-12小时):降低苦涩

原叶萃取:提升风味

? 在“工业化”中保留“自然感”

3. 渠道:便利店才是真战场

无糖茶SKU占比:45%+

头部品牌终端:200万+

? 谁占货架,谁定义市场

八、未来3年:四个确定性趋势

1️⃣ 无糖化:60%只是时间问题

伴随国民健康意识深化及营养标签政策的推行,消费者“0糖”关注度将升至75%,便利店无糖茶排面占比将进一步扩张至60%以上。

2️⃣ 功能茶:成为溢价核心

主打“纤体、去水肿、提神、抗糖”的细分功能茶将保持35%的高增。该品类不仅享有30%的高溢价,其55%的高复购率也远超普通纯茶。

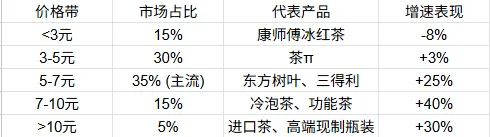

3️⃣ 高端化:7元以上占比持续提升

受冷泡茶、功能茶及进口茶驱动,7元以上价格带产品占比将提升至30%。同时,喜茶、奈雪等现制茶饮品牌的“瓶装化”战略(定价8-12元),将进一步拓宽高端市场边界。

4️⃣ 下沉市场:最后的增量池

相比一二线城市55%的渗透率,三四线城市仅为25%。下沉市场正以20%的增速领跑(一线城市为10%)。依托美宜佳等连锁便利店的扩张,以及统一、康师傅在县乡市场80%的极高覆盖率,下沉之战即将打响。

九、结语

中国茶饮料行业正处于罕见的“量价齐升”黄金期。2025年市场规模达2,100亿,远期(2028年)有望突破3,000亿。目前中国人均茶饮消费仅为16.5元,对标日本(80元)与美国(45元),仍具有3-5倍的巨大增长空间。

? 核心投资/关注主线:

龙头溢价(农夫山泉):难以复制的“十年心智+200万终端”护城河,2028年无糖茶业务预计将贡献150亿营收(CAGR 25%)。

高端心智(三得利):凭借日系品质背书牢牢占据一二线高端市场,预计2028年营收达80亿。

细分创新(元气森林):凭借年轻化基因与功能茶差异化定位,预计2028年营收达50亿,成为不可忽视的破局力量。

跨界新势力(现制茶饮瓶装化):喜茶、奈雪降维打击,定位8-12元超高端市场,预计2028年合计营收体量可达50亿。

写在最后

中国茶饮料行业正在经历一场真正的“静悄悄革命”:

从“调味饮料” → “健康水替代”

从“口味竞争” → “供应链竞争”

从“流量逻辑” → “基础能力逻辑”

无糖茶不仅仅是一个消费品类的爆发,更是中国一代人生活方式的全面升级。在回归理性的高质量发展阶段,配料表的干净程度、茶多酚的含量以及产地原料的真实性,将成为品牌决胜下半场的唯一通行证。无糖茶的星辰大海,才刚刚拉开序幕。

数据来源:勤策消费研究《2026年中国茶饮料行业研究报告》、艾媒咨询、亿欧智库、尼尔森IQ、马上赢

END