光模块 “三剑客” :中际旭创vs 新易盛vs 天孚通信

光模块 “三剑客” :中际旭创vs 新易盛vs 天孚通信

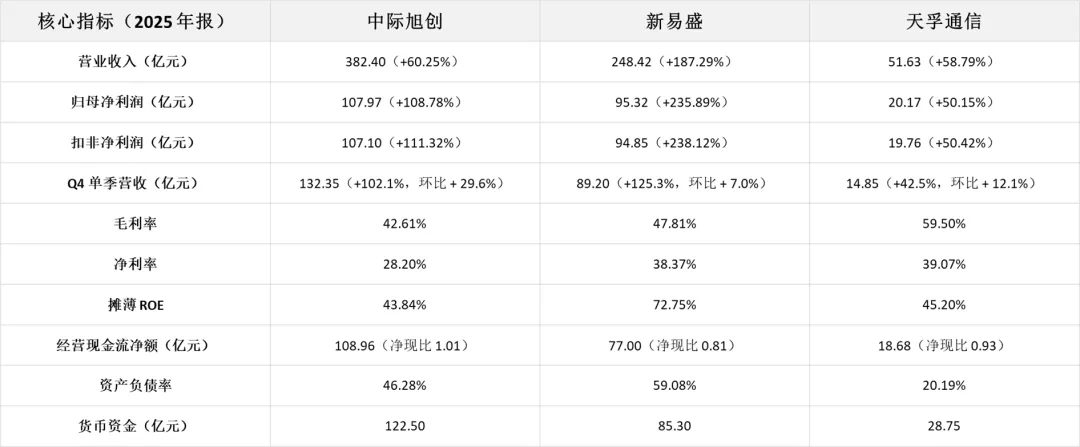

核心财务指标对比,基于 2025 年年报数据

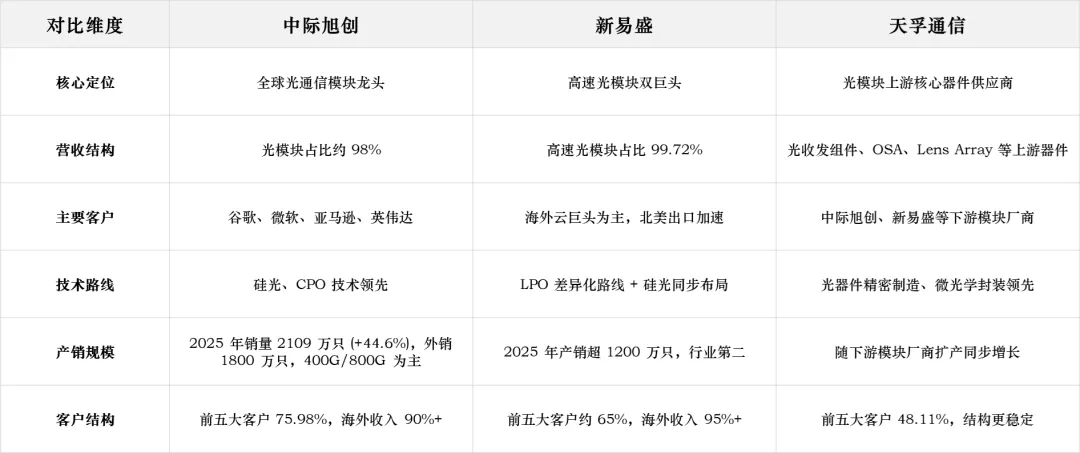

一、核心业务与商业模型对比

易中天三强合计占据全球高速光模块超 70% 市场份额,寡头格局固化;中际、新易盛做模块整机,天孚卡位上游核心器件,共同受益 AI 光互联周期。

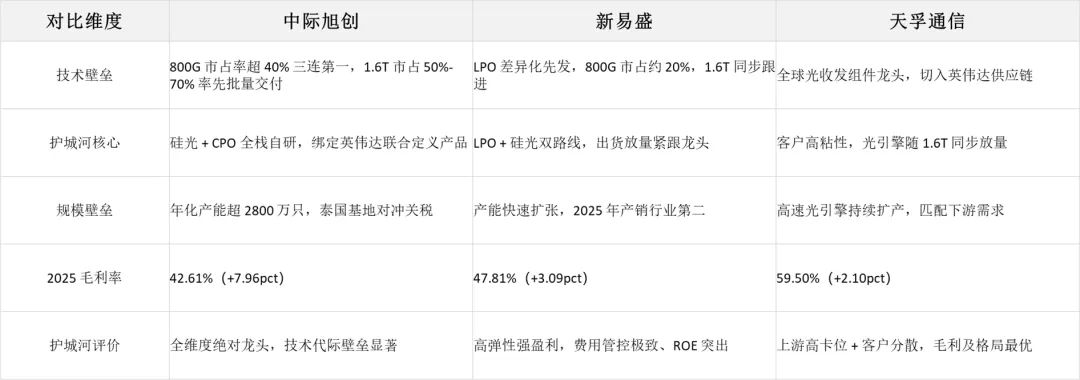

二、核心竞争力(护城河)对比

三、2025 年报核心财务指标对比

四、成长驱动与 2026 业绩预测

中际旭创:规模 + 技术双轮驱动,1.6T 率先量产,2025 净利翻倍;2026 净利预期220-300 亿元。

新易盛:LPO 路线放量 + 极致费用管控,2025 净利大增 235.89%、ROE 行业极值;2026 净利预期180-240 亿元。

天孚通信:上游器件高壁垒稳健增长,客户分散溢价能力强;2026 净利预期34-45 亿元,业绩确定性最高。

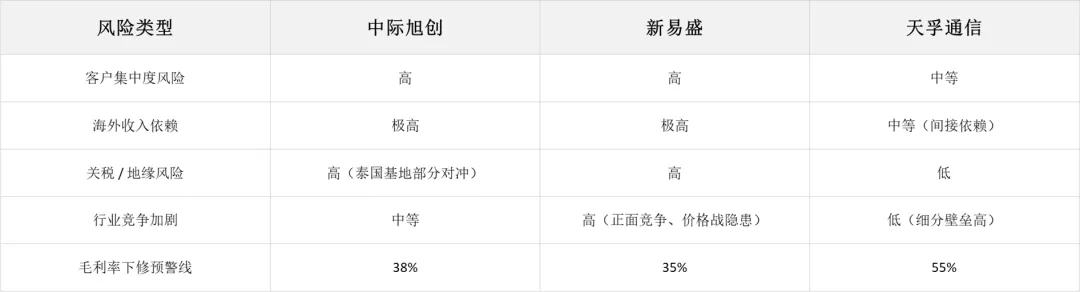

五、风险敞口对比

共性核心风险:北美云厂商资本开支波动、GPU 交付不及预期、1.6T 放量延迟、上游光电芯片缺货。

六、核心结论与跟踪计划

中际旭创:行业绝对龙头,技术、规模、量产壁垒领先,基本面最优;隐患为客户集中、汇率波动。

新易盛:高弹性黑马,增速、ROE、盈利弹性突出;隐患为同业竞争、价格战压力。

天孚通信:稳健防御核心资产,毛利、现金流、客户结构最优,长期确定性最强。

风险预警阈值

毛利率:中际 < 38%、新易盛 < 35%、天孚 < 55%。

客户:前五大客户占比超 80%、单一客户砍单超 30%。

现金流:净现比连续两季低于 0.9。

行业:1.6T 订单及出货延迟超半年。