303亿营收凭空"消失"的背后,是收入确认原则的致命违规

一、一场财报风波,炸出了两个世界

4月30日,五粮液财报闹出巨震风波之后,身边一位散户朋友叹气吐槽:

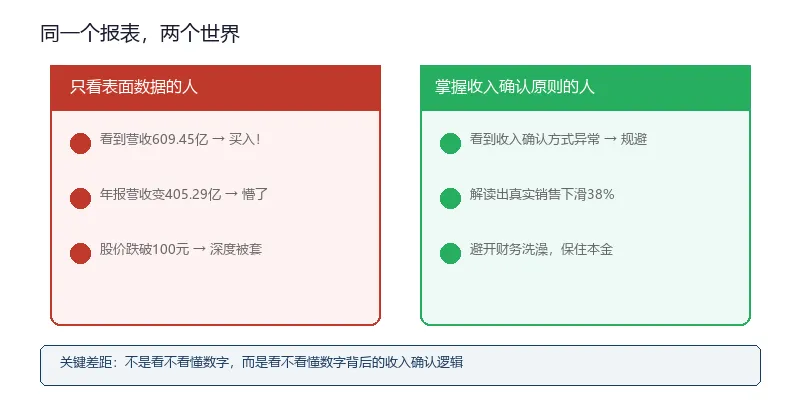

"前阵子看五粮液2025年三季报,营业总收入609.45亿,归母净利润215.11亿,看着亮眼赶紧入手。结果年报一出,303亿营收凭空消失,股价跌破100元,直接被套。"

另一位机构研究员朋友聊起这场风波,第一句话是:"问题根源不在业绩本身,在收入确认政策的变更。"

同一个事件,两个截然不同的视角。懂与不懂收入确认原则,差距天差地别。不懂原则,再亮眼的数字也可能是陷阱。

对财务人员来说,收入确认时点判断错误,会导致财报披露违规;对管理者来说,误判收入确认政策,会做出错误经营决策;对投资者来说,不了解收入确认逻辑,亏损几乎是必然的。

很多人看财报只盯着"营收、净利润"的表面数字,却忽略了背后最核心的"收入确认原则"——它才是判断财报真实性、企业经营质量的关键。掌握它,比单纯看懂表面数据更有价值。

接下来,我们不聊晦涩的会计准则原文,结合五粮液2025年会计差错更正、303亿营收"消失"、2026年一季报"暴增"等真实事件,用大白话把收入确认原则讲透,同时告诉不同人群如何避开类似的财务陷阱。

图1:懂与不懂收入确认原则,看财报的差距天差地别

二、先澄清一个误区:发货≠确认收入

很多人以为"收到钱就是收入""发货了就是收入",这是最常见的错误认知。

五粮液恰好就是最好的反面教材。

前期,五粮液采用的是"发货即确认收入"的模式——只要把酒发给经销商,不管经销商是否实现对外销售、是否回款,都算进收入。结果呢?2025年报公布,同步发布会计差错更正公告,303亿元营收、150亿元净利润,一夜之间从历史报表里"蒸发了"。

这就是不懂收入确认原则的致命坑。

三、核心原则拆解:用大白话讲透收入确认

原则1:权责发生制——不是收到钱才算收入

会计准则的核心原则之一:不是收到钱才算收入,关键看"责任和权利是否真正转移",更要看"商品是否真正实现销售、经济利益是否可靠流入"。

五粮液前期"发货即确认收入",忽略了经销商囤货、未实际销售的问题。货虽然发出去了,但风险没有真正转移——如果经销商卖不掉、退货或者赖账,风险还在五粮液自己身上。

大白话理解:你把货发给经销商,经销商囤在仓库里一瓶都没卖出去——这瓶酒真的"卖出去"了吗?没有。所以不能算收入。调整后,五粮液改为"经销商真正实现对外销售时才确认收入",这才是权责发生制的正确应用。

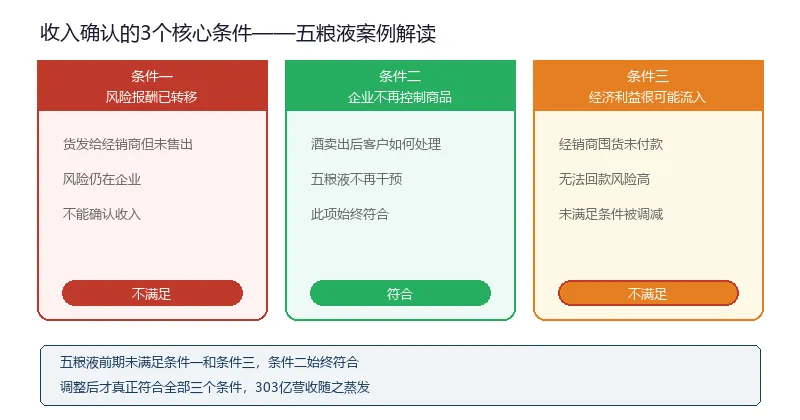

图2:收入确认的3个核心条件——五粮液案例解读

原则2:收入确认的3个关键条件

会计准则规定的3个核心条件,我们结合"五粮液卖酒"的场景来理解:

条件一:风险报酬已转移。五粮液前期发货给经销商,经销商未销售,风险仍在企业自身,不满足条件。调整后,经销商销售给消费者,风险转移,才满足条件。

条件二:企业不再控制商品。酒卖出去后,客户怎么处理,五粮液不再干预——这一点五粮液始终符合。

条件三:经济利益很可能流入,金额能可靠计量。五粮液前期确认的部分收入,经销商仅囤货未付款,甚至出现后续无法回款的风险,未满足"经济利益很可能流入"的条件,这也是其被调减的核心原因之一。

原则3:收入确认的"时点"和"金额"

这是最容易出问题的点。白酒企业通常有经销商体系,收入确认是"发货时确认"还是"经销商销售后确认",直接影响营收数字。五粮液前期正是错判了确认时点、忽视了金额确认的核心条件,才导致303亿营收被调减。

收入确认原则,本质上是判断企业收入是否真实、可持续的标尺。不管是财务人员做账、法务人员审核合规,还是投资者分析财报、管理者判断经营,看懂这个标尺,才能不被表面数字迷惑。

四、五粮液实操案例:303亿营收"消失"的完整拆解

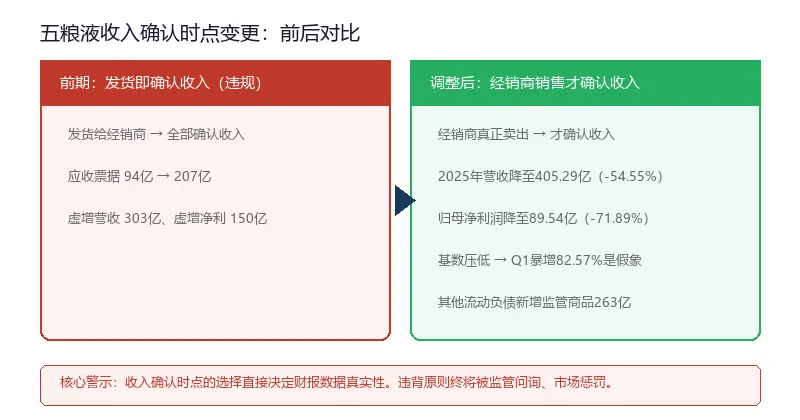

案例1:收入确认时点变更——从"发货"到"销售"

五粮液前期采用"发货即确认收入"的核算模式,新管理层上台后,调整为"经销商真正实现对外销售时,才确认收入"。这一变更直接导致:

连锁反应: 前期确认的大量"未实际销售"的收入,被从报表中剔除,堆积到负债端——2025年"其他流动负债"新增"监管商品款项"约263亿元。 2025年全年营收降至405.29亿元(同比-54.55%),归母净利润89.54亿元(-71.89%)。而2026年一季报因基数被压低,出现82.57%的虚假增长——据业内人士分析,真实销售实则下滑约38%。

图3:五粮液收入确认时点变更的前后对比

案例2:收入确认金额违规——虚增的"繁荣"

五粮液前期确认的609.45亿三季度营收,包含了大量经销商囤货、未实际销售的金额。这些金额未满足"经济利益很可能流入""风险转移"的条件,属于违规确认。调整后,仅确认306.38亿真实营收。

同时,2026年Q1营收228.38亿、净利润80.63亿,看似亮眼,但经营活动现金流净额却是-25.35亿元——从去年同期的+158.49亿断崖式下跌。应收票据从94亿飙升至207亿,说明经销商没钱付款,只能打承兑汇票拿货。

关键结论:违规确认收入,终将暴露真实经营短板。五粮液的现金流恶化,正是其前期收入确认违规的"后遗症"。

五、不同人群,如何用收入确认原则赋能自身?

散户投资者:重点看3点

① 企业收入确认时点是否合理(白酒企业避免选"发货即确认"的);② 收入与现金流的匹配性(营收增长但现金流为负是危险信号);③ 收入确认政策是否稳定(频繁变更往往在调节业绩)。

机构研究员/投资人:把收入确认作为核心调研点

调研企业时,重点关注收入确认是"发货确认"还是"终端销售确认"。投资早期企业时,重点核查收入确认是否合规,避免因收入确认违规导致投资亏损。

财务人员:以五粮液为警示案例

严格按权责发生制和3个条件做账,不提前、不延迟确认收入。结合行业特点明确收入确认时点,做好凭证留存,避免因核算违规被监管问询。

法务人员:关注合同条款与收入确认的匹配

审核合同时,若合同明确"经销商实现终端销售后付款",收入确认时点应同步。可结合深交所问询函的监管导向,核查企业收入确认政策变更的合规性。

中高层管理者:用原则判断真实经营状况

不被表面营收增长迷惑,关注收入确认的"质量"。避免像五粮液前期那样,通过激进确认收入掩盖动销疲软、渠道库存高企的问题。

避坑提醒 + 结语

三个必须记住的"不要":

- 不要把"发货""收到预付款"等同于"确认收入"

——五粮液303亿营收消失的教训,已经足够惨痛。 - 不要忽视收入确认政策的变更

——企业频繁变更收入确认方式,大概率是为了调节业绩,这是深交所问询函关注的焦点。 - 不要只盯着营收、利润数字

——忽略收入确认背后的逻辑和现金流的匹配性,等于主动踩雷。

回到最初的观点:掌握收入确认原则,比看懂五粮液财报表面数据更重要。再亮眼的数字,若违背收入确认原则,终究是"空中楼阁"。财报的核心不是数字,而是数字背后的"逻辑"。愿我们都能从五粮液的案例中吸取教训,跳出"只看表面数字"的误区,不管是投资还是工作,都能更清醒、更稳妥。

本文数据来源:五粮液2025年年报、2026年一季报、会计差错更正公告、深交所问询函。文章仅供投资者教育参考,不构成投资建议。