前言:本系列研究拟于未来六个月内,针对AI算力时代核心基础设施全产业链及细分领域开展系统性深度剖析。本行业深度研报仅为个人美股投资学习研究之用,不构成任何投资推荐。AI 大模型与推理需求爆发、高端 GPU 供给持续紧缺,算力租赁进入卖方市场、量价齐升阶段,H100Q1从$1.70/小时涨至$2.35/小时,涨幅近40%,算力租赁股票股价大涨,上期重点研究算力租赁的行业竞争格局和7种商业模式,本期重点研究算力租赁行业分析(二)—美股云厂商内嵌算力的竞争格局深度研究及投资展望。

一、核心概览:四大云厂商定位与格局

1.1 市场地位与份额(2025Q4)

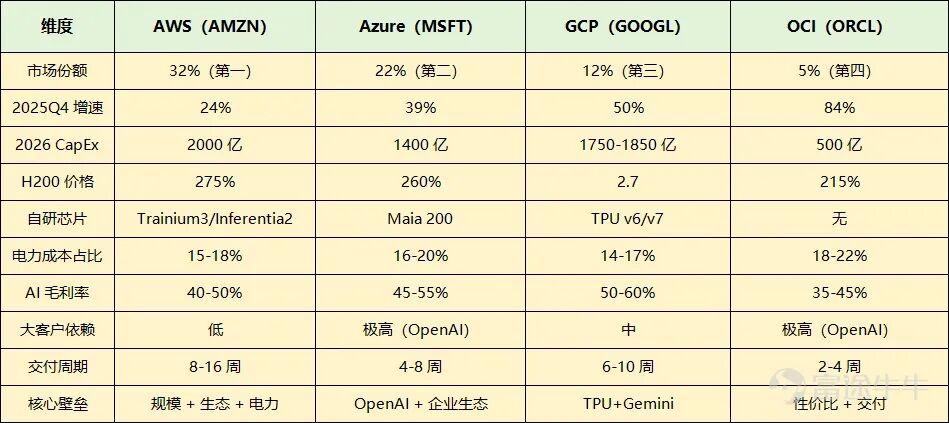

AWS(AMZN):全球第一,份额32%,规模最大、生态最完善,AI 后发但加速追赶

Azure(MSFT):全球第二,份额22%,AI 先发、OpenAI 深度绑定,增速放缓

GCP(GOOGL):全球第三,份额12%,自研 TPU+Gemini 全栈,增速最快(50%)

OCI(ORCL):全球第四,份额5%,AI 算力黑马,H200 性价比与交付速度领先,增速 84%

1.2 商业模式定位(内嵌算力)

AWS:“算力 + 云 + 生态 + 自研芯片”,Bedrock 聚合多模型,Trainium/Inferentia 降本

Azure:“算力 + OpenAI+Copilot + 企业生态”,Maia 自研,AI Foundry 多模型平台

GCP:“TPU+Gemini+Vertex + 数据云”,全栈自研,推理与多模态最优

OCI:“极致性价比 + 快速交付 + 数据库协同”,纯算力 + 托管推理,无自研芯片

总结:甲骨文OCI无自研芯片,成本不占优势,但是这个只是账面的,因为英伟达的H100涨价了40%,实际要看英伟达的财报,和几大云厂的财报;可能原来甲骨文的无芯的劣势由于英伟达的H100涨价,影响变小了。

算力租赁行业7种业务模式的整体经营情况对比

二、财务与资本开支(2025Q4+2026 指引)

2.1 营收与利润(2025Q4)

aws占比亚马逊的利润的50%,甲骨文占比40%,所以亚马逊股价最近反弹很快。

2.2 资本开支(CapEx)与算力扩张(2026)

OCI扩张还是非常快的,现金流少,但是融资成本确实比其他三家高;

2.3 订单储备(RPO)与收入质量(2025 年末)

甲骨文OCI对openai的依赖过高,这个是一个风险,但我认为,风险很小。因为H100,H200,都是硬通货,比黄金还难买;

三、算力规模与电力约束(IEA + 财报)

3.1 算力规模(2025 年末)

AWS:总电力 **>15GW**,2025 新增 3.99GW;Trainium2 部署140 万颗,Project Rainier 50 万颗

Azure:总电力 **>8GW**,2025 新增近 1GW;威斯康星 2GW 集群 2026 上线

GCP:总电力 **>6GW**;TPU 部署 **>200 万颗 **,AI 算力 TPU/GPU 各半

OCI:总电力 **>1.5GW**,2025 新增 400MW;H200 部署领先,千卡集群最快交付

3.2 电力策略与成本(核心约束)

AWS:绿电 + 直购电 + 自建电站;PUE1.15-1.2;电力成本占比15-18%

Azure:绿电 + 区域直购;PUE1.2-1.25;电力成本占比16-20%

GCP:全球绿电布局 + 液冷;PUE1.1-1.15;电力成本占比14-17%

OCI:低成本区域 + 直购电;PUE1.2-1.3;电力成本占比18-22%

四、芯片策略:英伟达 + 自研双轨(2026)

4.1 英伟达 GPU 布局(H100/H200/B300)

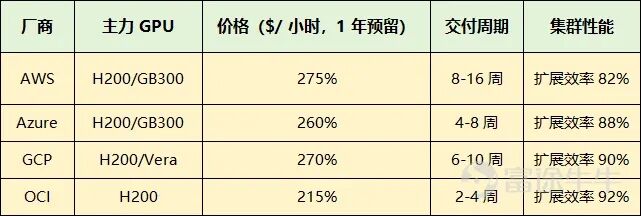

解读:甲骨文价格便宜,但是交付周期短,扩展效率高;

4.2 自研芯片战略(去英伟达化)

甲骨文无芯,纯英伟达路线;有点风险;

五、定价、毛利率与盈利模型(2026)

5.1 算力定价(H200 1 年预留,北美)

OCI:2.15 美元 / 小时(最低,性价比第一)

Azure:2.60 美元 / 小时

AWS:2.75 美元 / 小时

GCP:2.70 美元 / 小时

5.2 毛利率与盈利结构(内嵌算力)

谷歌赚钱效应是最高,甲骨文最低;

5.3 盈利三阶段(当前位置)

AWS:利用率爬坡(70-80%),自研放量,利润弹性释放

Azure:利用率高位(80-90%),OpenAI 分成压制,增速放缓

GCP:利用率快速提升(60-75%),TPU 降本,利润率上行

OCI:利用率爬坡(50-70%),规模效应显现,利润率提升

六、客户结构与 AI 生态(2026)

6.1 客户分层

AWS:企业 + 互联网 + AI 初创(Anthropic/OpenAI),长单占比60%+

Azure:企业 + 微软生态 + OpenAI 客户,长单占比70%+

GCP:互联网 + AI 初创 + 数据密集型企业,长单占比50%+

OCI:AI 头部(OpenAI)+ 数据库客户,长单占比80%+

6.2 AI 平台与 MaaS

AWS:Bedrock(多模型),Nova 2,Agent 生态(Kiro)

Azure:AI Foundry(1500 + 模型),Copilot 全栈,OpenAI 独家

GCP:Vertex AI,Gemini 全系列,TPU 优化推理

OCI:GPU 裸金属 + 托管推理,无自研模型,合作 OpenAI/Cohere

七、核心优劣势与风险(2026)

7.1 核心优势

AWS:规模第一、生态最完善、电力充足、自研成熟、客户分散

Azure:OpenAI 独家、企业生态强、Copilot 协同、Maia 降本

GCP:TPU 自研、Gemini 领先、推理最优、数据云协同、增速最快

OCI:H200 价格最低、交付最快、千卡集群最优、数据库协同

7.2 核心劣势

AWS:AI 初期反应慢、扩展效率偏低、定价偏高

Azure:OpenAI 依赖过重、增速放缓、自研对外受限

GCP:企业客户基础弱、市场份额低、交付周期偏长

OCI:无自研芯片、现金流承压、客户集中、生态不完善

7.3 核心风险

AWS:算力利用率不及预期、自研推广慢、竞争加剧

Azure:OpenAI 分成提升、自研进度不及预期、增速持续下滑

GCP:企业拓展不及预期、TPU 产能受限、广告业务波动

OCI:发债压力、OpenAI 依赖、现金流覆盖不足、规模瓶颈

八、综合对比表(2026 年 4 月)

解读:aws市占率领先,但增速低,谷歌毛利最高,但市占率排第三,甲骨文市占率最小,但增速最快,弹性最大。过去的数据,只能参考,主要还是看Q2的财报,

九、前景判断(2026-2028)

AWS:稳健领跑,自研放量,利润率稳中有升,份额维持 30%+

Azure:增速放缓,OpenAI 依赖缓解,Maia 逐步贡献,份额 20-22%

GCP:增速最快,TPU+Gemini 驱动,份额提升至 15-18%

OCI:AI 算力黑马,份额提升至 8-12%,但现金流与客户集中风险需警惕

投资逻辑:算力租赁是 AI 时代的核心基础设施,2026 年正处于供需失衡、量价齐升、模式升级、格局重塑的黄金发展期。高端 GPU 供给紧缺将贯穿 2026 年,租金持续上涨、出租率维持高位;

风险:目前算力租赁经过连续13天暴涨,随意回调,但幅度不大,价格已经比较贵了,追高风险较大。