谷歌2026年第一季财报纵横分析

第1章概述

1.1摘要

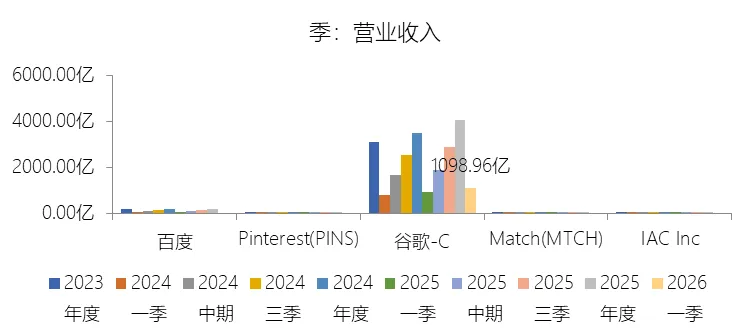

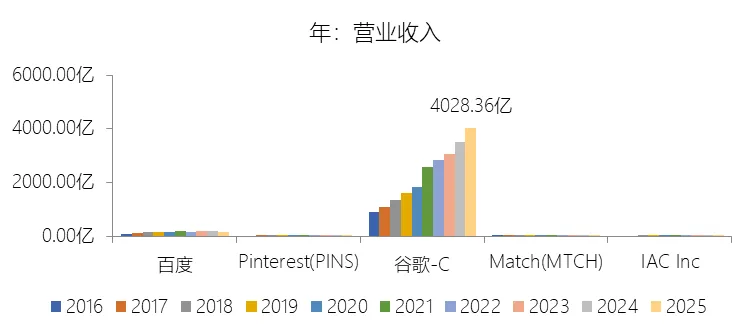

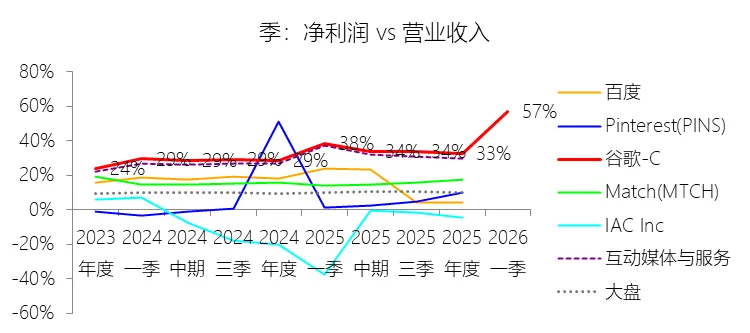

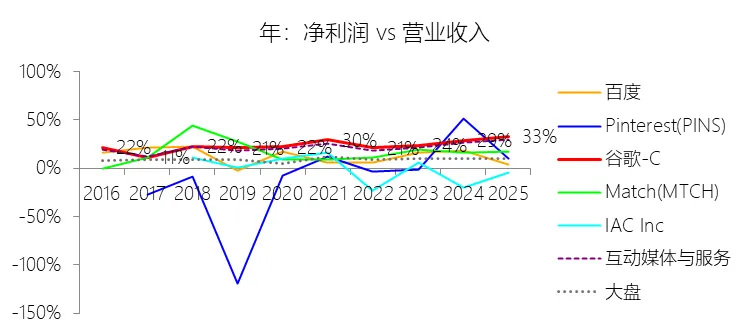

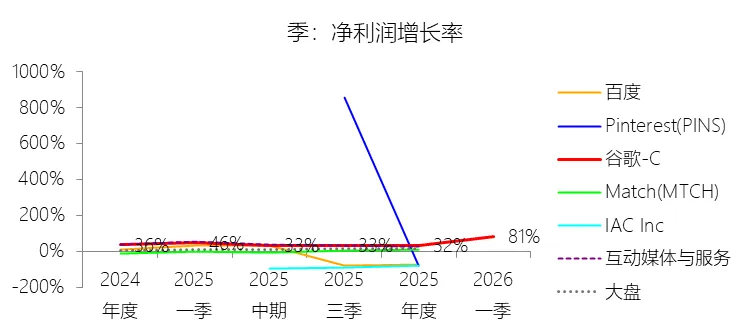

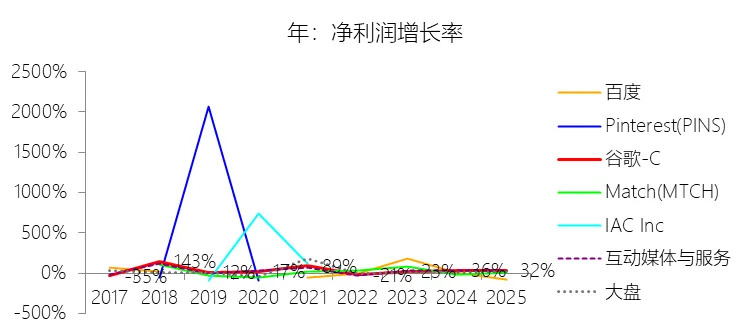

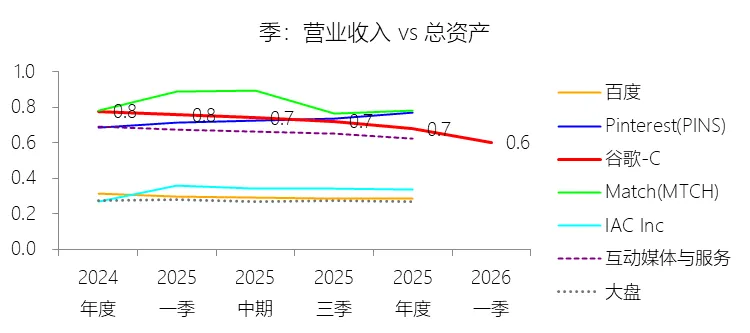

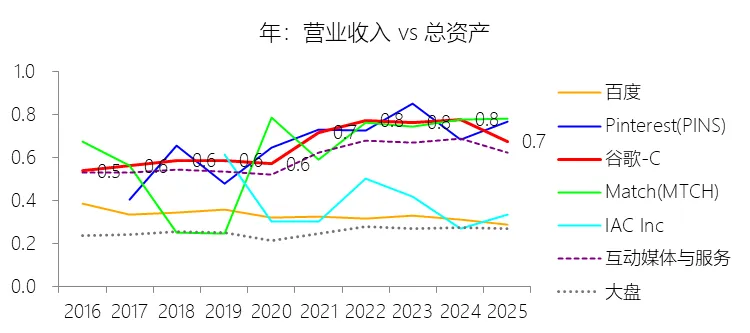

一、收入与盈利概况

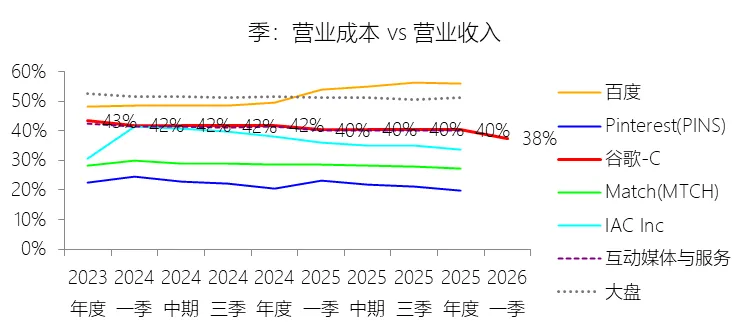

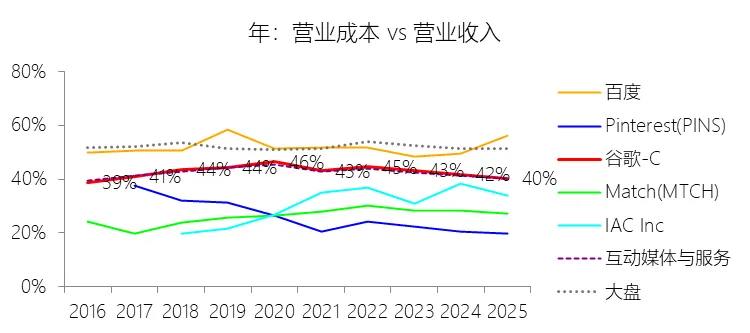

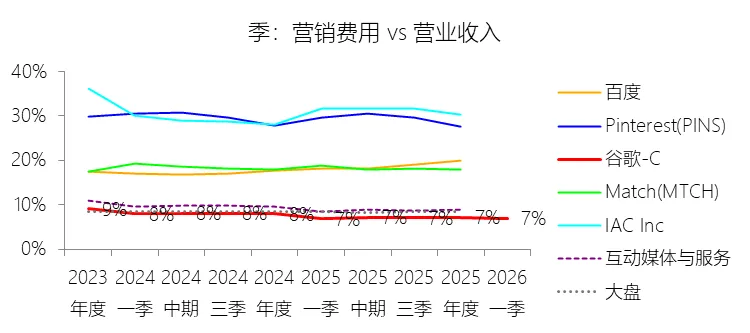

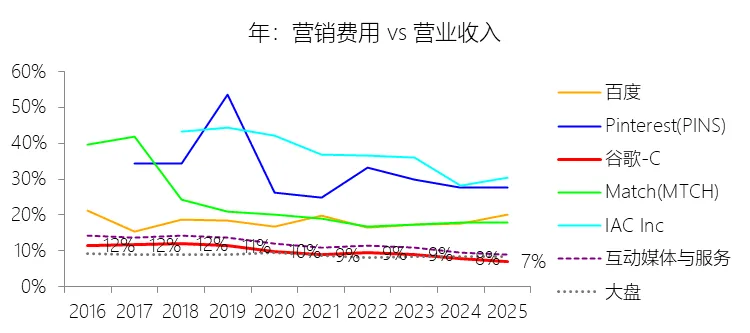

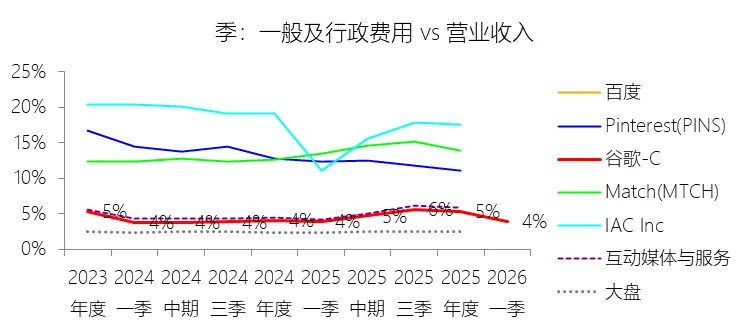

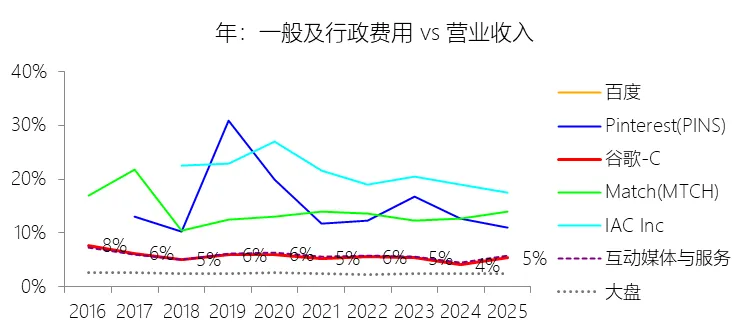

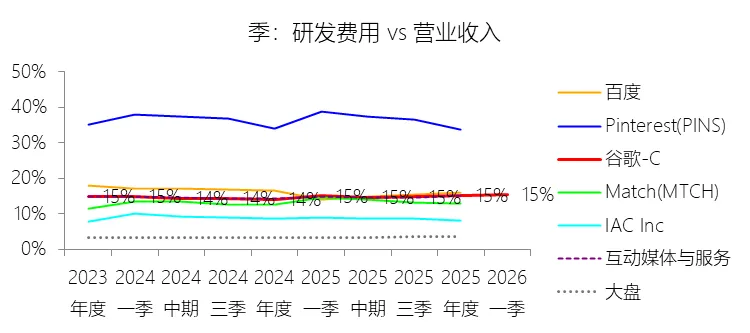

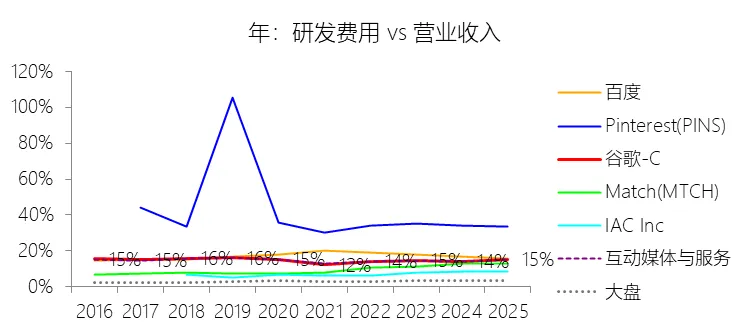

二、成本与费用结构

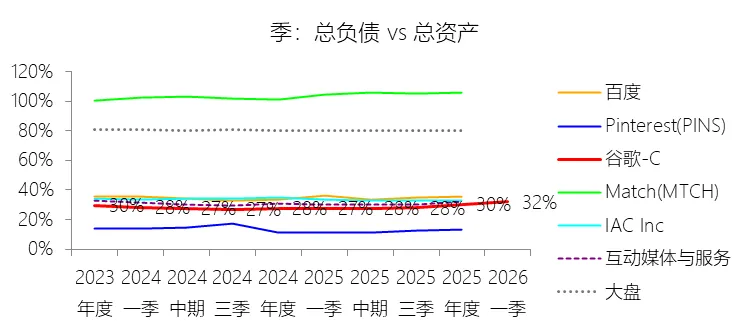

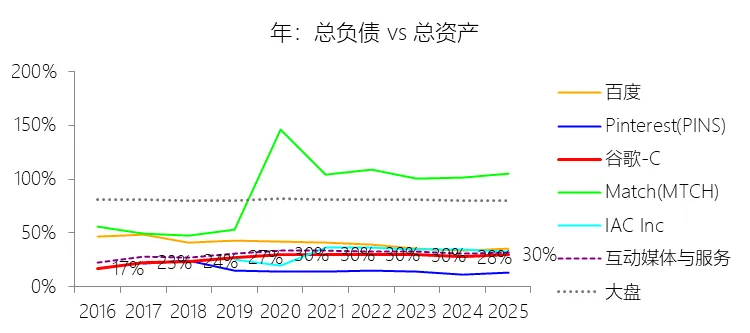

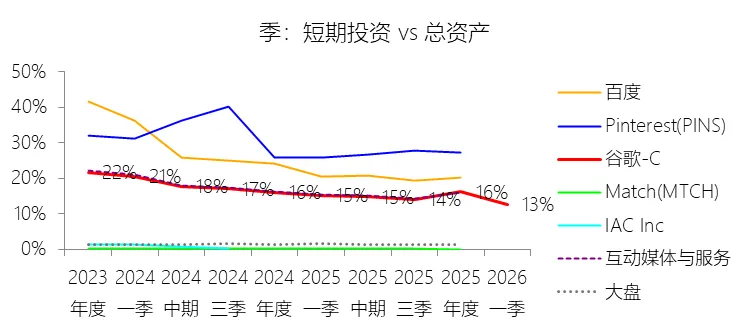

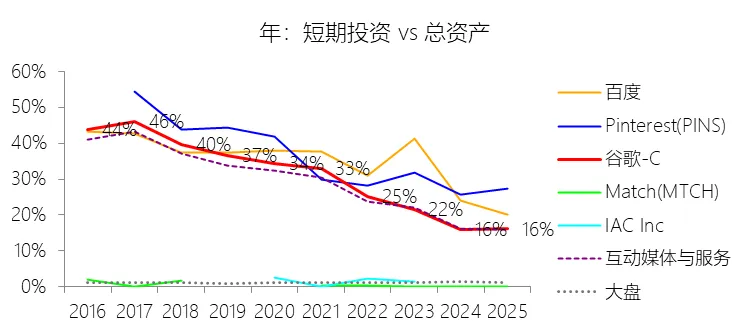

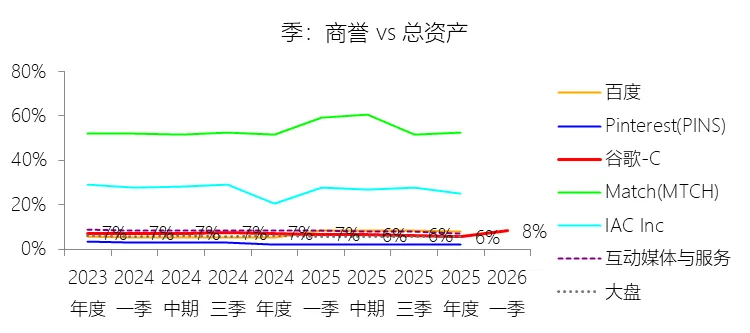

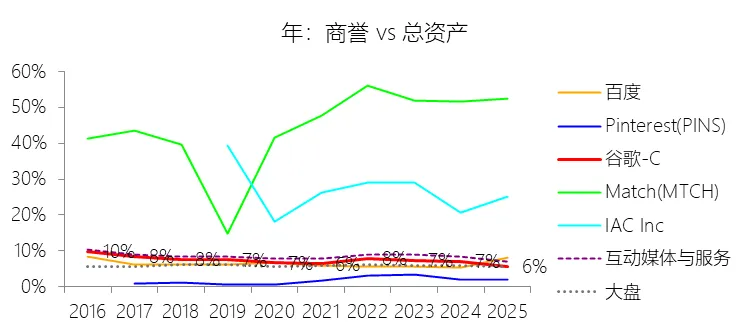

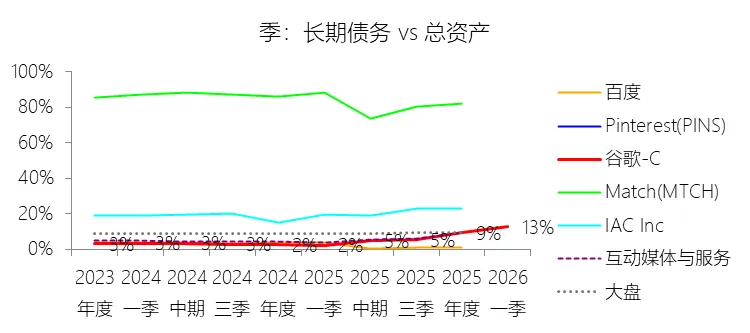

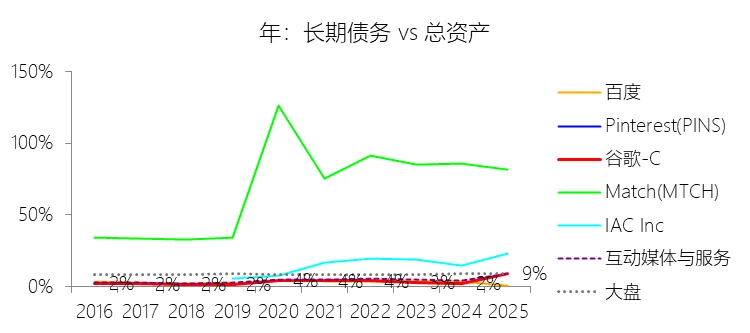

三、资产负债与财务健康

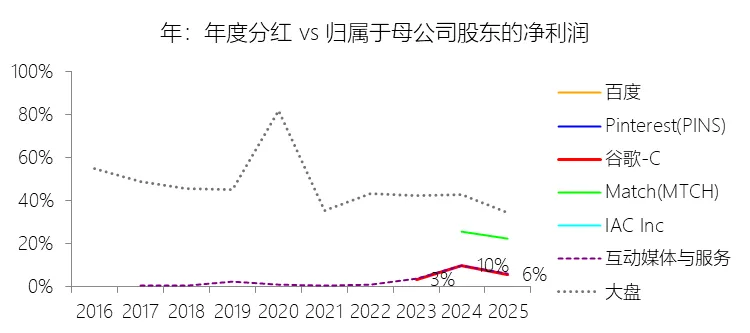

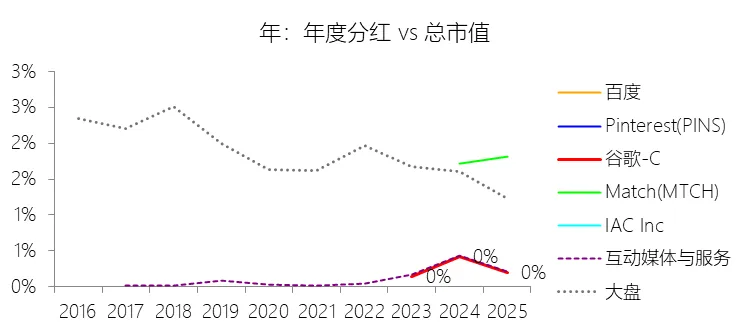

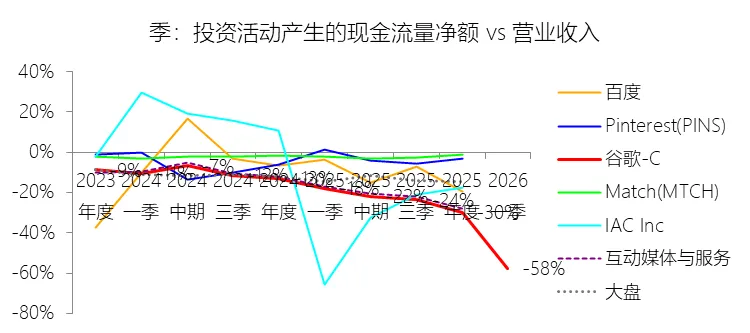

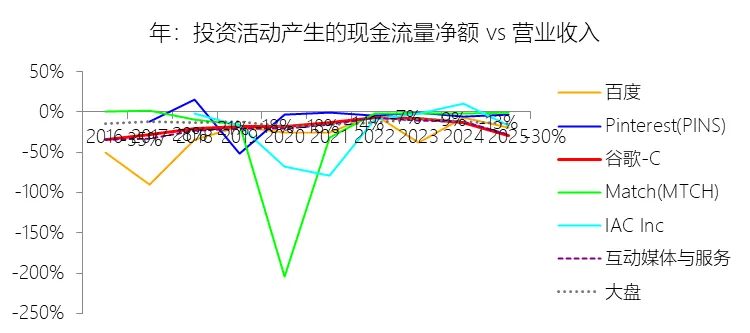

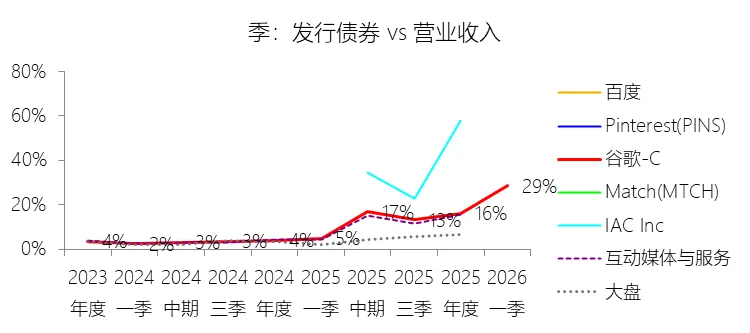

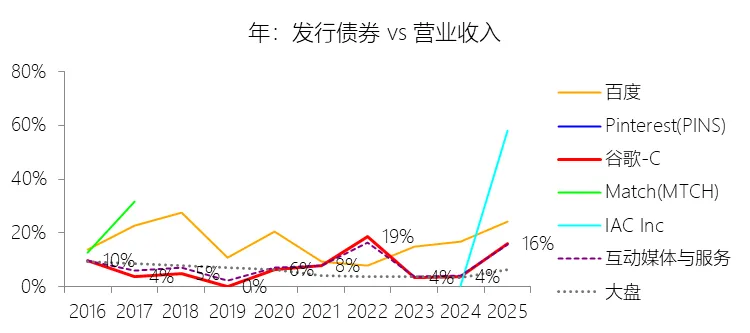

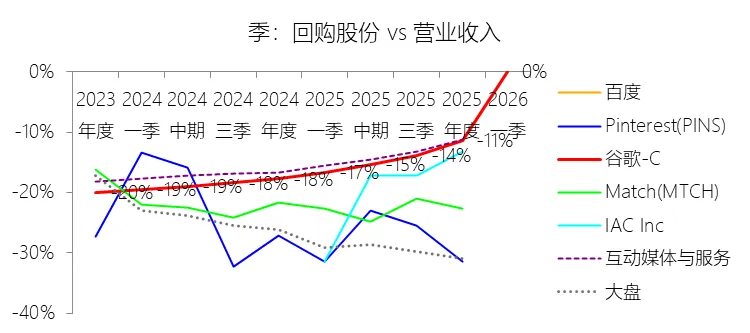

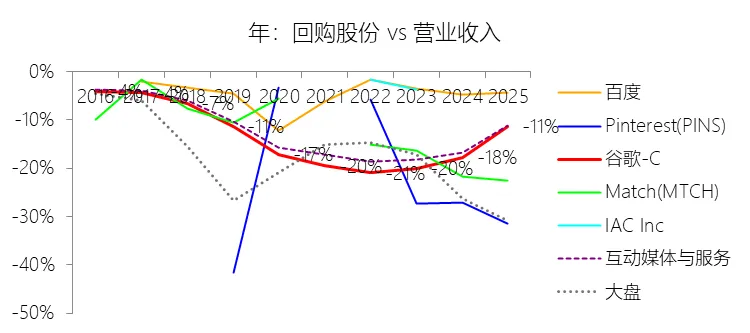

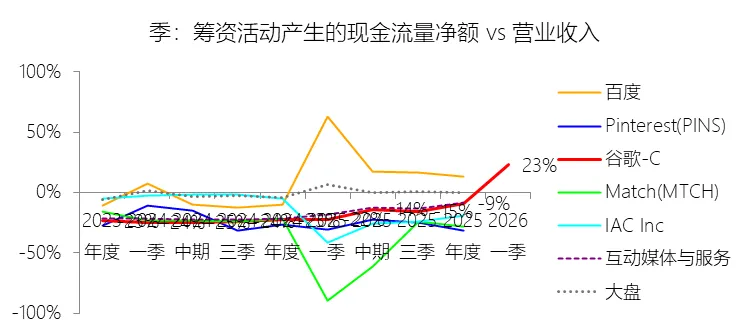

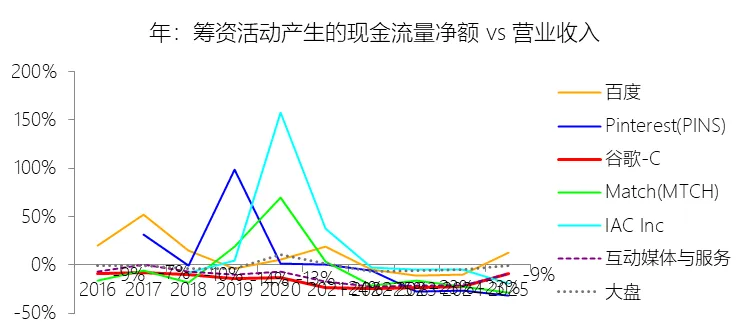

四、现金流与资本配置

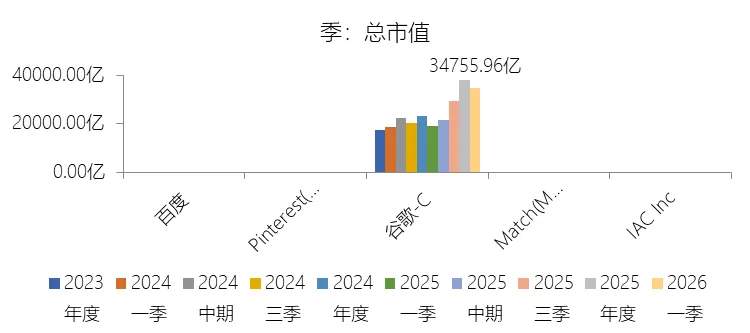

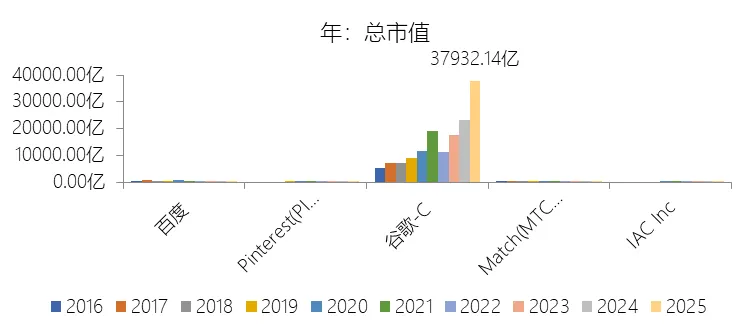

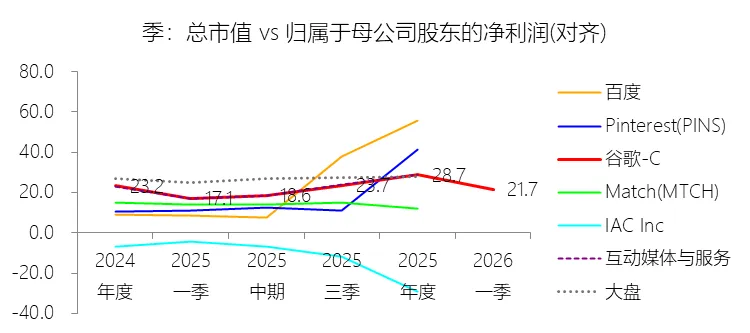

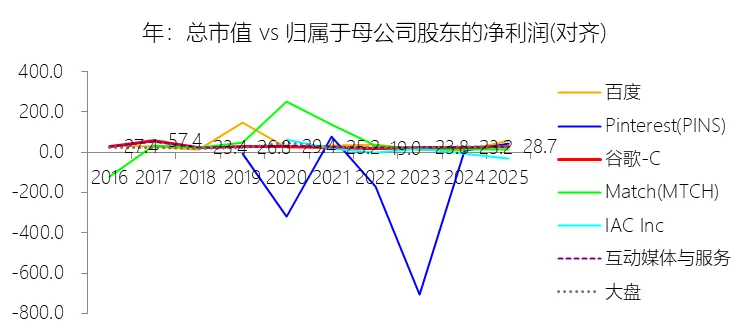

五、市场估值

六、主要风险

1.2优劣

谷歌十大优势与十大劣势

十大优势

优势一:搜索引擎的绝对垄断地位与数据飞轮

优势二:庞大且高度协同的产品生态矩阵

优势三:谷歌云的高速增长与扭亏为盈

优势四:自研AI芯片与技术基础设施的差异化优势

优势五:强劲的现金生成能力与雄厚的资本储备

优势六:品牌价值与营销效率的协同优化

优势七:AI研发的深厚积累与DeepMind的协同赋能

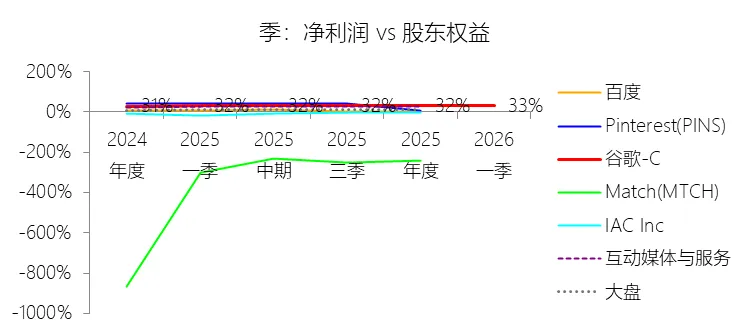

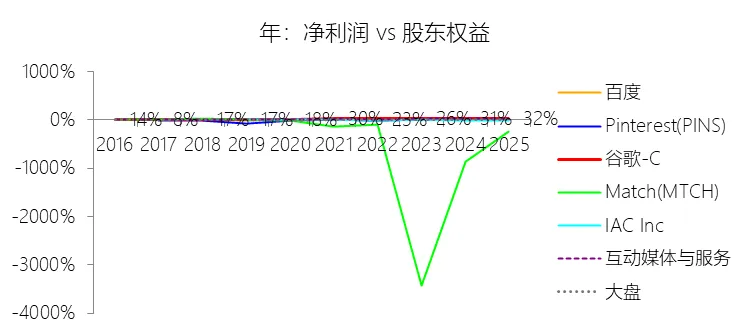

优势八:净资产收益率持续领先的盈利能力

优势九:战略并购能力与"其他赌注"的期权价值

优势十:全球化市场布局与新兴市场渗透

十大劣势

劣势一:对广告收入的高度依赖构成结构性脆弱点

劣势二:反垄断诉讼与监管罚款的长期悬剑

劣势三:AI竞争格局的根本性颠覆威胁

劣势四:资本开支急剧扩张带来的回报不确定性

劣势五:利润质量的波动性与非经常性损益的干扰

劣势六:数据隐私监管压力持续加剧

劣势七:营收增速的天花板效应与规模增长的内在矛盾

劣势八:云计算市场追赶者地位与市场份额差距

劣势九:非广告业务利润率偏低拖累整体盈利结构

劣势十:人才竞争激烈与企业文化转型阵痛

第2章利润表

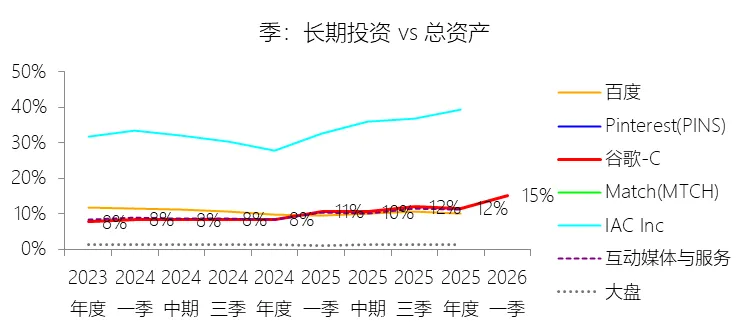

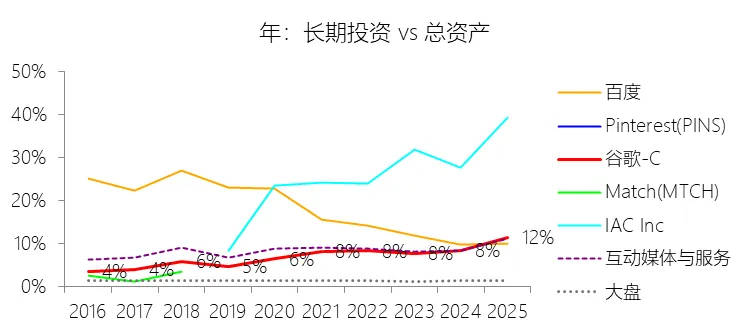

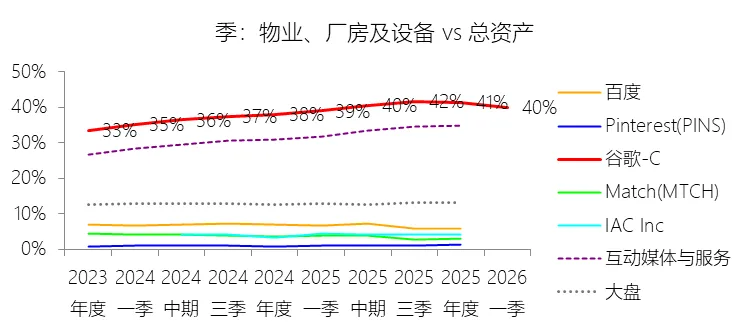

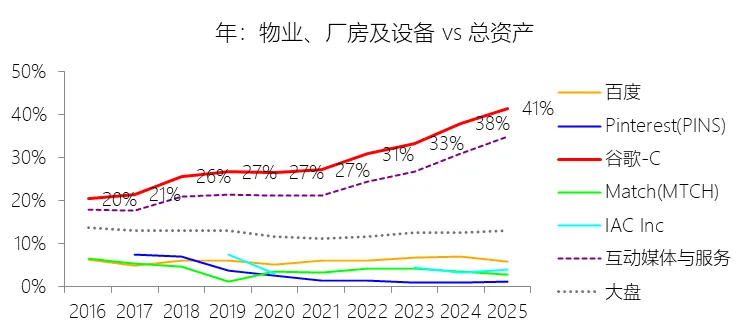

第3章资产负债表

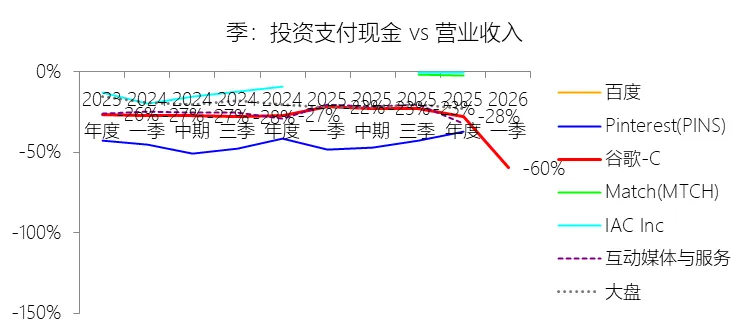

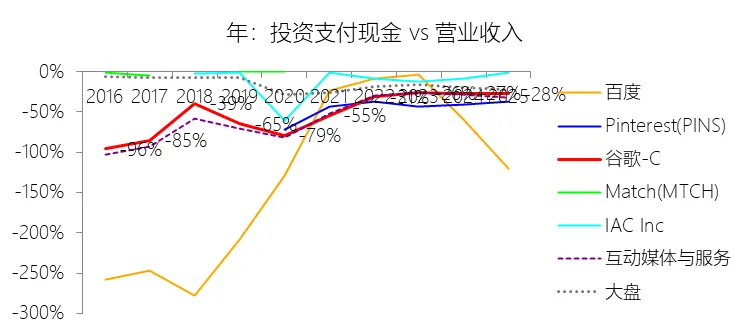

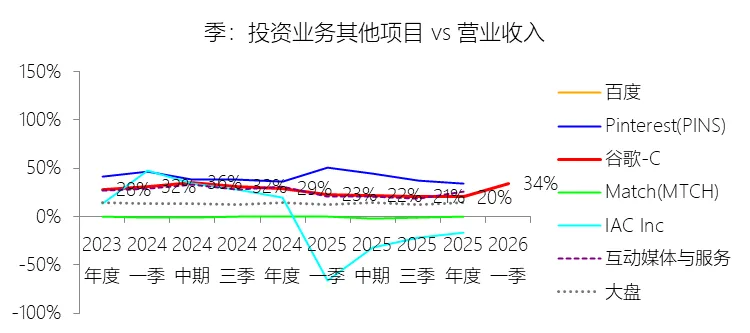

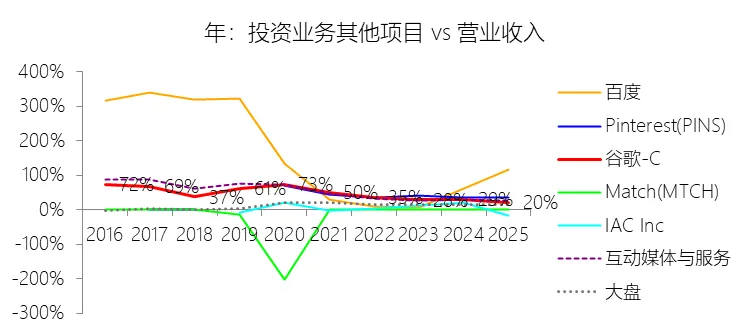

第4章现金流量表

第5章估值