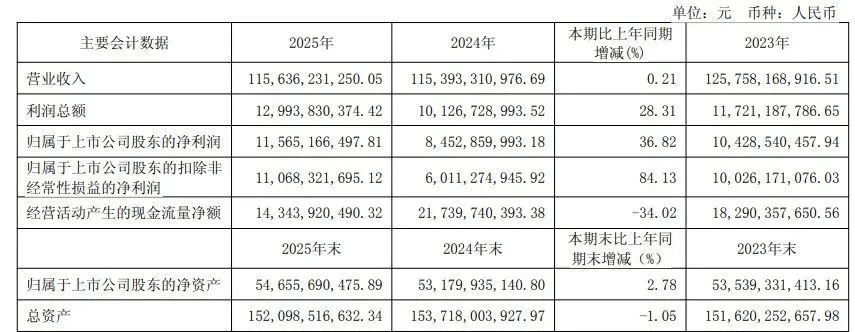

慢慢变富:伊利实业2025年财报简评4月份最后一天,伊利同时发布25年财报和26年一季度报,数据还是不错的。 先看25年财报主要数据: 营业收入较去年同期基本持平,归母净利润创115亿新高,扣非净利润110亿,净利润同比增长36.82%。 乍一看利润增长很猛,但只要跟踪企业时间稍长一点,就会发现是因为去年基数低。 阅读的财报多了慢慢就会发现,很多数据是可以“做”出来的。尤其四季度因为不用披露,就有一定的“操作空间”。 从另一个角度看,面对经济下行,要求企业年年正增长压力山大,如果牺牲掉某一年,基数下来了,后面的年份便可轻装上阵、走得更漂亮。 伊利24年前三季度盈利就有108亿,第四季度却是-24亿。全年净利润增长-18.9%。 另外一个典型的就是茅台25年财报,前三季度都是接近10个点的正增长,年报出来就负增长了。 拿25年数据对比23年来看,就显得普通了。基本上营收微降,盈利微增。 如果说25年业绩亮眼是因为24年四季度挖黄金坑,基数太低导致的,那26年一季度数据则称得上超预期。 营业收入347亿,同比增长5.47%,归母净利润接近54亿,同比增长10.68%。 在消费低迷大环境中,保持正增长已是不容易,同行业蒙牛去年营收和净利润双双下降。 财报中反映的现实情况是,代表刚性需求、占营收超过60%的液体乳连续两年下滑,蒙牛液体乳去年则同比下滑11%。 伊利近几年经营数据的背后,折射出乳制品行业面临的困境。 营收方面近几年停滞不前,2020年营收接近1000亿大关,此后突破1200亿,再滑落至今年的1159亿。归母净利润则由20年的71亿增长至25年的115亿。 反应企业利润增长并非由应收增加带动,而是靠企业精细管理,降低成本、提升效率来实现,这有点像格力电器。 此外伊利财报上被投资者吐槽的两点,一是销售费占比高,近几年维持在18%左右,另外就是资本开支大,自由现金流占比低,近三年资本开支有所降低。 这也是乳制品行业决定的,作为非必需品,消费者对价格敏感,产品同质化程度高,在激烈的行业竞争想脱颖而出,差异化路线成了杀手锏,广告营销自然少不了。 此外伊利作为行业老大,比较被动的一点是缺乏自主定价能力,在行业需求承压的大环境下,靠渠道和价格战制胜。 而非靠品牌占领消费者心智,形成非你不可,这也决定了伊利不可能像顺丰那样,稳坐行业老大,将同行业甩出一条街。 今年来伊利股价一路下行,有了比较好的加仓机会,直到财报出来前几天股价仍然低迷,让我一度以为财报扑街了,在财报和一季报出来后,股价迅速反弹,印证了市场的认可。 去年总分红每股1.38,按27元股价计算,股息率达5.1%。且公司去年年底发布公告,未来三年每年现金分红总额不低于当年归母净利润75%,且不低于24年每股1.22元,股息率也有4.5%。 【关于作者】 35岁失业宝妈,前IT行业从人员,大龄转行摸索中。 主要分享攒股成长、转行心路以及育儿经验,希望能和你一起成长。