从卖出回购金融负债,看中金的资金游戏与投资者的逆回购策略

从该图中就能清晰的了解到,卖出回购的金融工具是以摊余成本计量的金融负债,那么也就意味着,除了本金+利息,实际上该负债并不会把公允价值的变动涵盖进去。当我们认清他的分类的时候,我们就可以展开了解它的资金用途和利息利息分布了。

众所周知,证监会就目前的国债逆回购,更名为“债券通用质押式逆回购“,我想这个会更加明确其定义,在上篇文章中有所提及质押式逆回购的运行逻辑和和负债实际应用情况。今天来简单讲下这个逆回购的利息部分。

首先,咱们作为投资者,自然会成为逆回购的出借方,因为当我们购买中金的逆回购产品时,中金自然而然收到了资金,从而成为借入资金的一方。那么问题来了,虽然我们可以从下图中了解到其利率、到期期限、资金门槛。

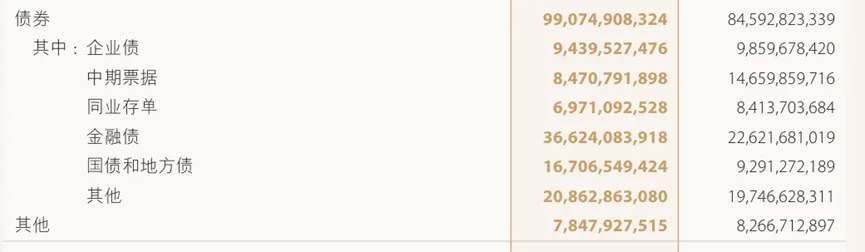

实际上作为投资者,我们是否应该也要了解债券其中的成分?除了熟知能详的国债。在上篇中笔者还提到了地方债、金融债、公司债、企业债、中期票据等要素。这样就可以得知,中金利用原先早已质押后的利率债作为资金池,从而组合成新的债券包。从上文中,也得知,卖出回购有两种形式,另一种属于报价式质押回购,这个是专门给普通投资者的渠道。显然中金会利用投资者的投资,短期则为资金池蓄能,解决日常结算支付、提供有效管理资金头寸的需求;长期则组合成新的债券包,从而继续融券卖空,获得利率价差。但是对于会计处理原则而言,这俩基本会处在同一科目中,毕竟都是以摊余成本计量的金融负债。

作为投资者,产品的利息事实上并没有很高,相较于去年,今年的逆回购利率一直处于低利率模式。抛开全年利率计算,实际上每个月度末和每个季度末,金融机构都会对资金池进行考量,以此来预估下个月或下个季度的投资组合,这样一来对于投资者而言或许有一定的机会从中盈利毕竟在该段时间,投资者如果有资金空间,操作一年以上,是可以达到1-3年期的定存,这样一来,对于资金的利用率和风险的控制,绝对是一个合适的选择。但是背后的风险是什么?是逆回购包中的债券组合存在一定风险,因为部分公司发售的中期票据和公司债,参杂在金融机构的卖出回购的金融负债中,以至于投资者仍需谨慎对待自己的投资选择,免得某款逆回购债券中,会出现某个暴雷的债券,从而拉低投资者的收益规划。

回归到利息支出对于中金在该负债中的影响,包括利润表及现金流量表。

从利润表上看,中金的利息支出中,虽然有一定影响。但毕竟作为一项重要的业务,其卖出回购的各个项目所产生的利息支出,占总利息支出的4成最有,22.14亿支出,96.88亿的总支出,足以见得其业务需求量的规模。

对于税务筹划而言,又是如何进行的?在企业所得税法中,这项支出始于借款费用,实际上是可以在计算所得税的时候进行税前扣除,那么对于中金而言,所得税的缴纳自然就不需要担心太多;增值税方面,对于中金的业务而言,其利息收入的变化,对于增值税而言起到决定性作用,因此相较于所得税的影响,增值税所产生的税费才是这家企业应该解决的。对于这类资产规模不大的券商而言,相比起税费筹划,收入的确认和资金的控制,或许才是值得留意的。

现如今,券商的货币资金利率成本逐渐减少,券商的融资利率中,将优质的债券质押给其他金融机构后,资金链的稳定加上公司债等高风险债的规模占比逐渐减少,成本优势明显,风险可加以控制。

2025年前三季度市场利率维持低位震荡,这使得中金的整体负债成本率明显下降,最终体现在全面增长的净利润中。2025年上半年,其归母净利润同比增幅高于营收增幅,原因之一正是利息支出同比下滑。

由于去年的各项自营业务以及两融业务的快速拉升,整体的借“债”所产生的利息似乎不值一提,280多个亿的营收,加之其通过自身运营对冲组合,能够将96个亿的利息支出,对冲掉只剩10个亿,可以想象这种成本的控制,完全不需要像其他制造业一般,通过供应链每个细节所产生的成本加以控制(在此点名白色家电行业),这样一来,中金作为券商中的头部一员,自然是容易站得住脚跟。这也能够明显看出,为何咱们需要通过券商来实现金融强国的同时,也要服务于实体经济。这句话并不是空穴来风。

跨境回购业务落地:中金公司已成为银行间市场首批“债券通”北向通回购做市商之一,未来在国内金融行业逐渐收购合并后,如中金一类的头部券商将重新整合资源,国内的资产定价也将有条不紊的积累资源,在国际市场中慢慢掌握资产定价权。

初始确认

1、在交易所/银行间确认:

借:银行存款 / 结算备付金 / 存放中央银行款项

贷:卖出回购金融资产款

借:证券清算款

贷:卖出回购金融资产款

资金交收日:

借:结算备付金

贷:证券清算款

3、利息计提

借:利息支出

贷:应付利息

4、到期回购

借:卖出回购金融资产款(本金)

应付利息(已计提未付利息)

贷:利息支出(差额)

银行存款/结算备付金

如果是经纪商,则需要把银行存款换成“证券结算款”,最后再过渡到银行存款/结算备付金中。

上述内容大多是质押式,买断式则需要在备查簿登记,因为买断式在卖出资产后,需要回购,因此资产仍在账上。这样一来买断式回购时,需在备查簿中登记约定到期应购回的证券数量、净价、利息等信息。

买断式回购派息时,则需要应借记“卖出回购金融资产款——买断式”(即减少负债),贷记“应收利息”科目。

借:卖出回购金融资产款

结算备付金(若有收回的保证金)

资产减值准备(若有计提)

贷:交易性金融资产(或其他金融资产科目)

投资收益(差额,或借记)

总结下VAT,金融机构开展的质押式买入返售(卖出回购)金融商品利息收入,免征增值税(财税〔2016〕36号文附件三)。而买断式回购业务长期处于税务处理的模糊地带,目前主流观点倾向于不征收增值税;

CIT所得税:认定为融资行为:回购价差(即利息)在回购期间内分摊,确认为财务费用(对融资方而言)或利息收入(对出资方而言),进行税前扣除;认定为应税销售行为:例如,未按约定回购,则交易可能被重新定性为资产销售,届时需按资产转让计算缴纳企业所得税。这项很关键,违约了,就要交企业所得税了。所以违约处理起来巨啰嗦。