五一假期,贪玩了。书接上回,我们更加深入探究招行的资产质量风险与股东的回报

一、风险审视:资产质量的“压舱石”与“灰犀牛”

对于投资银行股这种高杠杆经营的企业而言,资产质量是永远的生命线。不要看一时的利润,而是时刻注意风险的变化。招行在这条线上,总体表现堪称优秀,但局部风险正在暴露。

整体稳健,拨备充足。一季度末不良贷款率0.94%,与上年末持平,对比工商银行(1.31%)处于行业极低水平。细分来看对公不良率从Q1的约0.84%下降至年末的0.78%,持续改善,其中房地产业不良率从4.64%降至4.44%;零售不良率则从约1.06%上升至1.14%。零售正在成为当前资产质量唯一拖累项,且并未停止上行,信用卡一季末不良率高达1.90%、关注率5.20%,是主要风险来源。后续需在半年报中关注是否有改善的趋势。

此外,拨备覆盖率387.76%,虽然仍在高位,意味着有接近4倍的“安全垫”来应对潜在风险。即便出现一定程度的坏账上升,其利润平滑能力依然强大。但是单季度下降4.03个百分点,

但结构性问题值得警惕。

一是零售贷款质量承压。一季度末零售贷款不良率1.14%,较上年末上升0.06个百分点,其中信用卡不良贷款率高达1.90%,关注贷款率更达到惊人的5.20%。一季度信用卡新生成不良贷款120.42亿元,同比增加20.35亿元,成为不良生成的最大单一来源。

二是前瞻性指标走弱。关注类贷款余额较上年末增加63.73亿元,关注贷款率从1.43%升至1.48%;逾期贷款余额增加54.14亿元,逾期贷款率从1.25%升至1.29%。这些处于“正常”和“不良”之间的灰色地带,往往预示着未来不良贷款的进一步攀升。

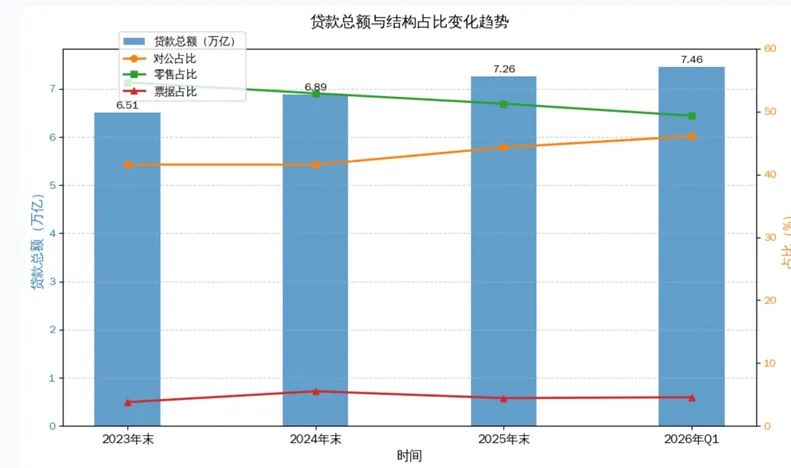

受限于消费低迷招行这几年的贷款结构已经渐渐从零售贷款为主转变为对公零售并重。

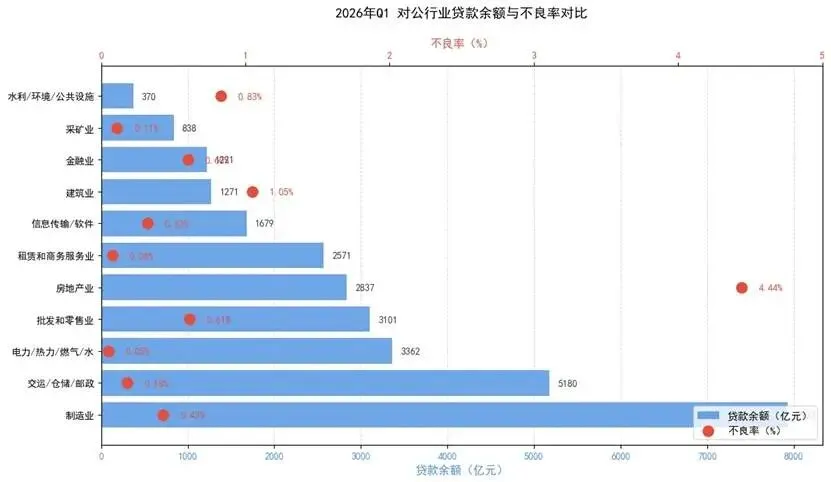

对公贷款,分布如下整体不良率偏低,房地产建筑业占总贷款比合计只有5.79%,风险可控

招行虽处在处在与行业同频共振的“零售阵痛期”,但招行依然是盈利能力(净息差、不良率、拨备覆盖率)断层式领先的标杆。

那么价值投资者需要关注的是:这究竟是经济周期波动造成的暂时性风险,还是零售信用风险暴露的系统性拐点?目前来看,我更倾向于前者。

原因有三:第一,公司贷款不良率(0.78%)较上年末下降了0.06个百分点,说明整体实体经济信用环境并未恶化。第二,个人住房贷款不良率仅0.58%,且加权平均抵押率40.66%,抵押物充足。第三,招行管理层在报告中明确表示将“高度关注零售信贷及信用卡风险,及时调整经营策略与风险政策”,主动管控风险的意愿和能力均值得信赖。

但无论如何,零售端风险的走向,将是决定招行未来一年估值方向的最核心变量。

四、红利与资本运作:长期价值的两块基石

我们重点分析了利润结构、护城河演变和资产质量。但对价值投资者而言,还有两个评估银行股不可或缺的维度——分红回报和资本管理能力。

先看分红

2025年年报显示,招行全年每股现金分红2.016元(含税),分红比例自2023年以来持续保持在35%以上。以2026年一季报公布前后约38元左右的股价计算,股息率约为5.2%,在A股银行板块中处于较优水平。

但更重要的是其分红的可持续性和增长性。将时间拉长来看,分红比例持续提升:从2019年的33%到2023年的35.01%,再到2024年的35.32%、2025年的35.34%。这意味着,即便利润增速放缓,股东到手的现金回报却在稳步增加。

对价值投资者而言,分红是“落袋为安”的真金白银。在低利率环境下,一个能够持续提供5%以上股息率、且分红比例稳中有升的标的,其配置价值不容忽视。尤其考虑到招行的核心一级资本充足率高达14.13%,为未来维持甚至提升分红提供了坚实的资本基础。

再看优先股赎回。

一季报披露了一项重要资本运作:招行已于2026年4月15日按面值赎回全部2.75亿股境内优先股,总金额275亿元,票面年股息率3.62%。

这笔操作,改善了招商银行的资本结构优化。

其一,降低融资成本。这批优先股是2017年12月发行的,当时的初始股息率高达4.81%。2022年12月满五年后的续期股息率虽降至3.62%,但相较当前市场利率仍属偏高。以招行当前的市场信誉,完全可以通过发行新的永续债、二级资本债等方式,以更低的利率补充资本。一季报显示,2025年招行已成功发行了两期永续债,票面利率分别仅为2.13%和2.05%。新旧对比,融资成本节省一目了然。

其二,提升普通股股东回报。优先股股息是固定的、优先支付的。在过去几年中,每年约9.96亿元的优先股股息,是优先于普通股分红之前被“拿走”的。赎回后,这近10亿元的利润将直接释放给普通股股东,增厚每股收益和每股分红空间。

其三,不影响整体资本安全。一季报显示,即便在赎回前,招行高级法下核心一级资本充足率14.13%、一级资本充足率16.05%、资本充足率17.76%,均远超监管要求(分别为8.25%、9.25%、11.25%)。赎回后一级资本充足率和资本充足率会出现一次性回落,但只是从“远超”回到“充裕”,风险可控。

附一张今日随手拍的樱桃花