一、流动性数据

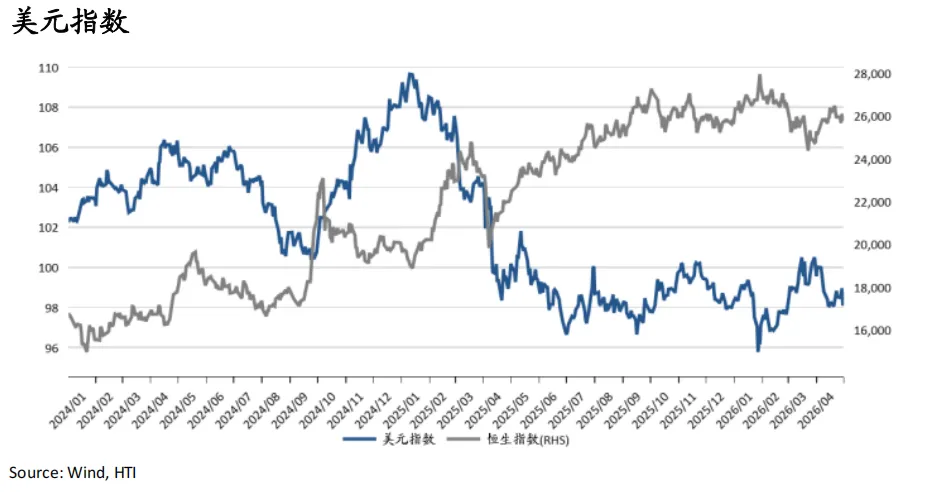

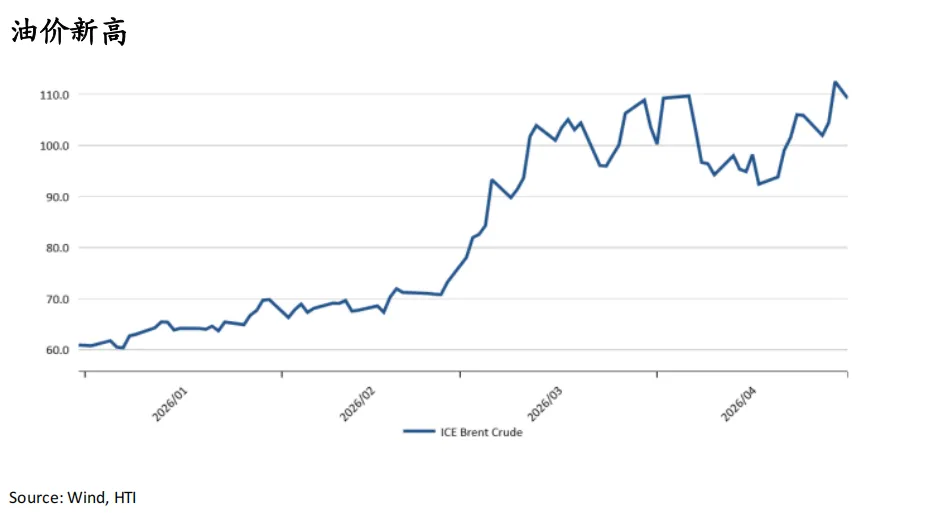

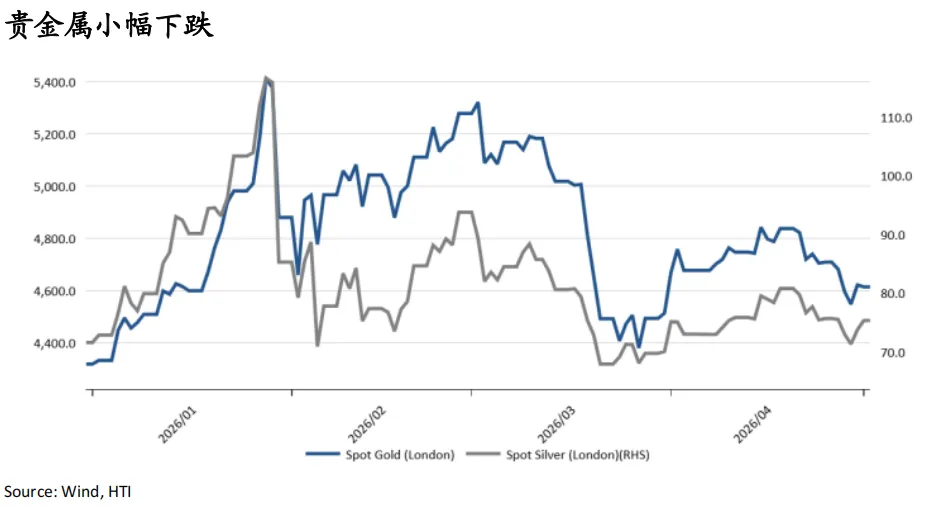

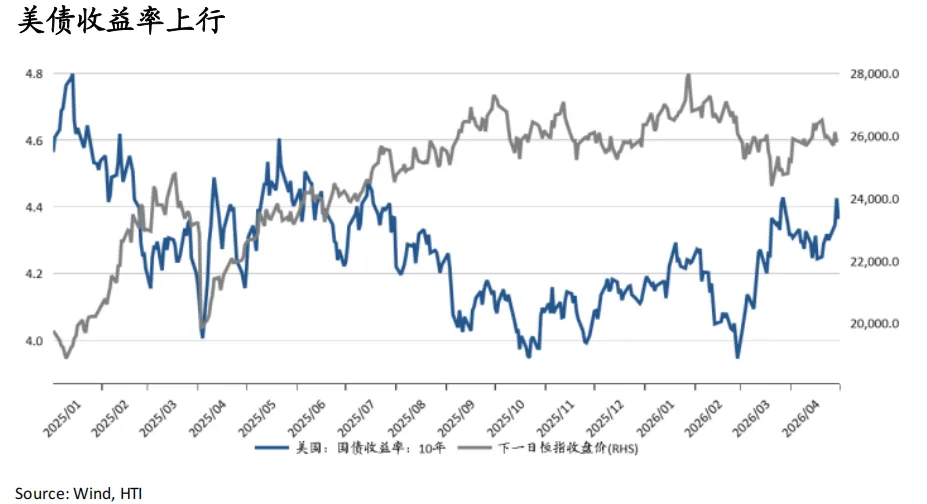

上周全球市场在AI财报支撑和地缘扰动、联储偏鹰之间反复定价:美股延续强势,标普500和纳指创收盘新高并连续五周上涨,科技龙头和AI产业链财报仍是风险资产主线;但中东局势、伊朗谈判反复及油价高位波动继续扰动通胀预期,布伦特原油全周上涨9.9%,黄金和白银则小幅回落。债市方面,美债收益率全周上行,FOMC表态中性偏鹰,上周10年期美债收益率抬升6.8bp至4.37%;美元指数回落0.32%至98.21。

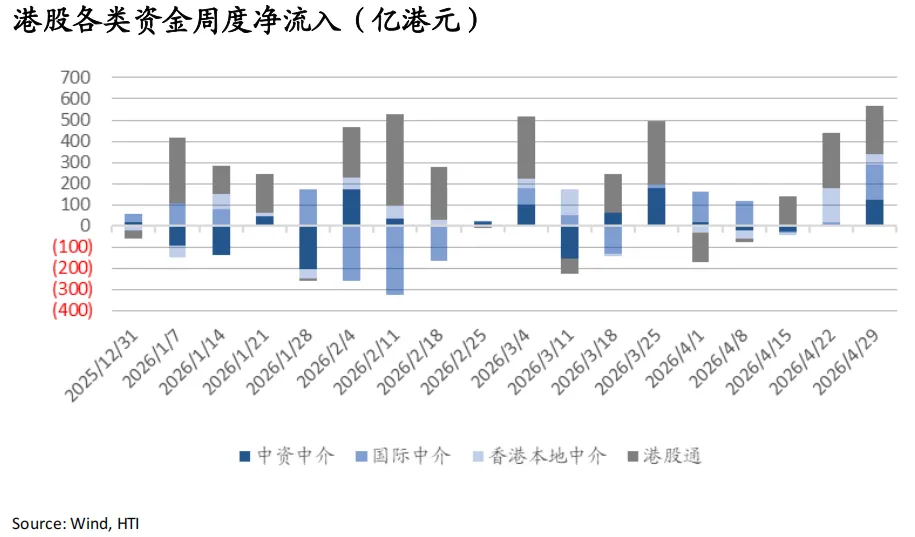

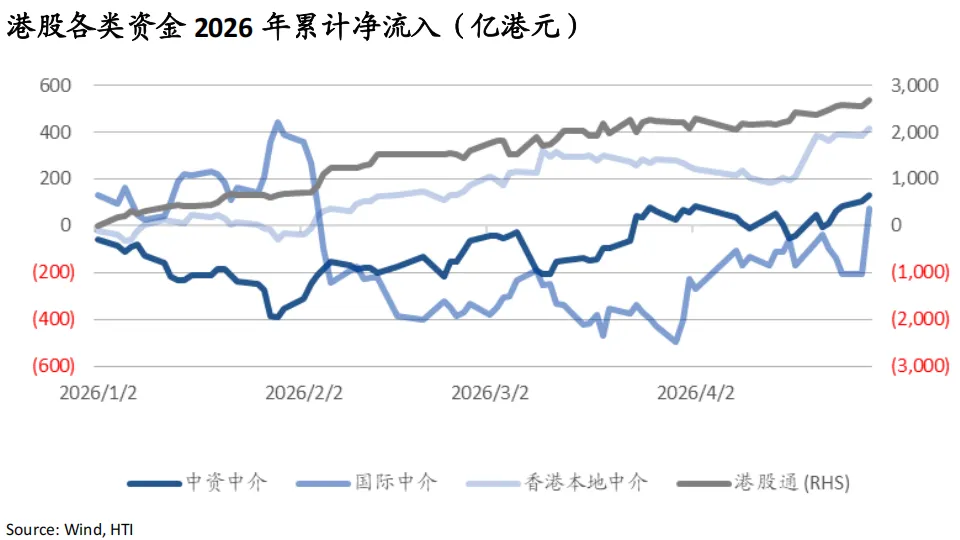

上周港股外资继续净流入166亿港元,年初至今累计转正为净流入71亿港元,中资中介和香港本地中介继续净流入122亿和51亿港元,年初至今累计净流入134亿和414亿港元。

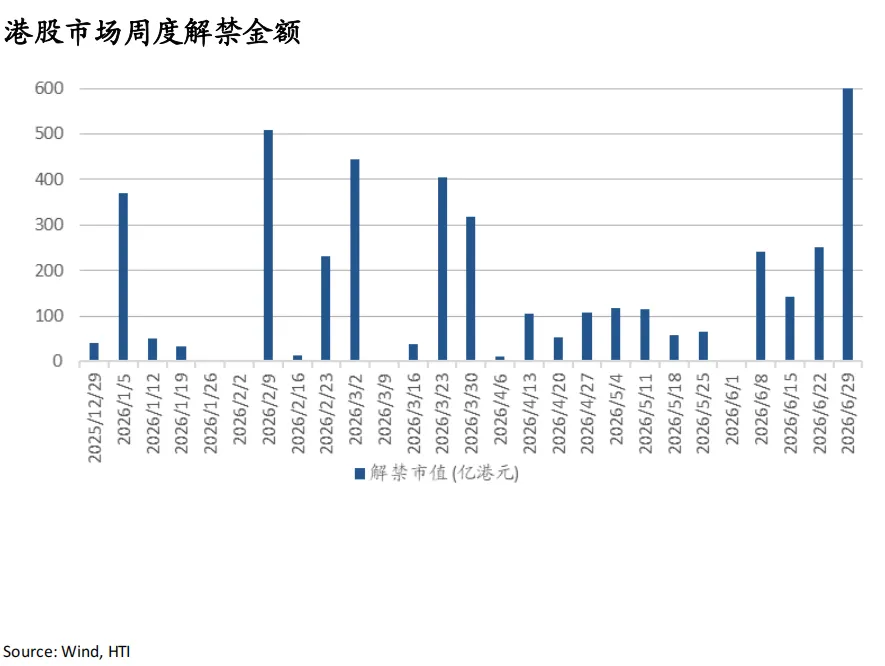

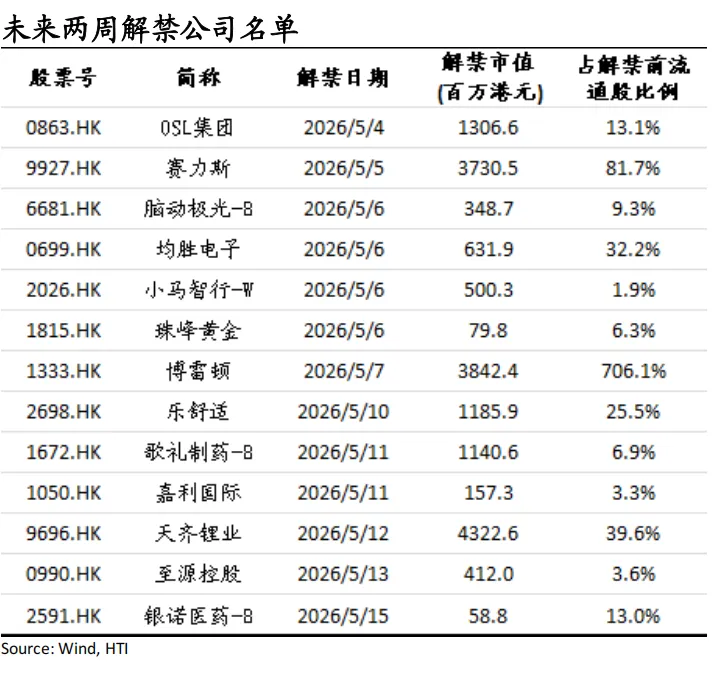

上周港股市场解禁市值达108亿港元,本周预计解禁116亿港元。2026年年初以来港股市场累计解禁金额为2736亿港元。

二、重点研究报告荟萃

TMT:无惧短期扰动,持续看多先进制程及中日半导体设备——Xiaofei Zhang, Bingrui Cui

破局与革新:DeepSeek V4发布点评及行业影响——Xiaofei Zhang, Bingrui Cui

AI需求继续验证,CSPs CapEx上修进入兑现期——Xiaofei Zhang, Bingrui Cui

消费:中国必选消费品4月价格报告:白酒批价整体偏弱,方便食品折扣减小——Hongwei Wen, Raven Rui

中国必选消费品4月成本报告:成本指数延续上行,软饮料最显著——Hongwei Wen, Raven Rui

日本消费行业3月跟踪报告:内需显韧性,入境与免税回暖——Hongwei Wen, Raven Rui

海外能源与公用:UAE Exit from OPEC and OPEC+: Quota Divergence and Implications for Oil Markets——Catherine Li, Zhihao Jin

三、每日一图系列

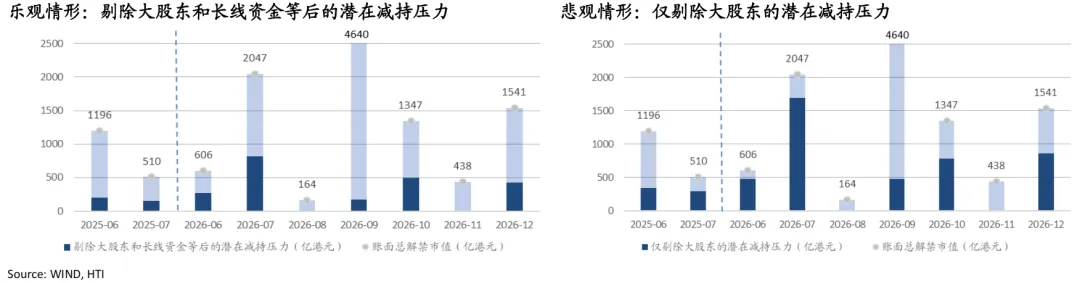

• 港股解禁潮料有惊无险,总量警惕6、7月,结构关注风格再平衡

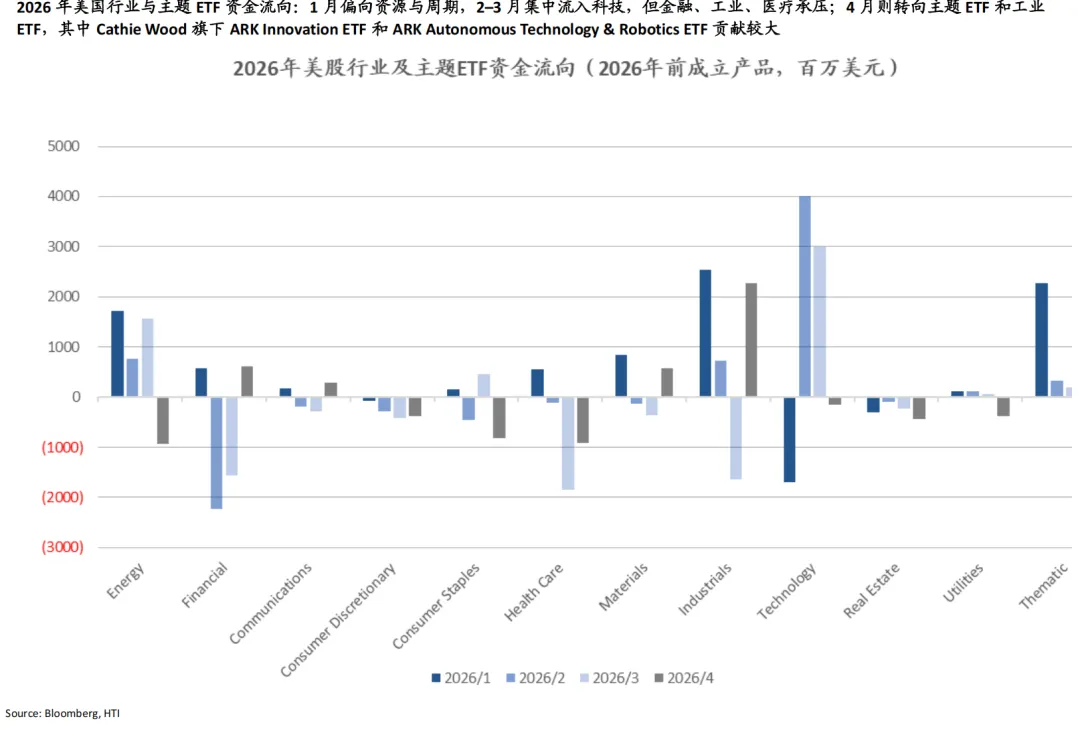

• 4月美国ETF资金轮动:转向风险偏好更高的ARKK与ARKQ等主题ETF

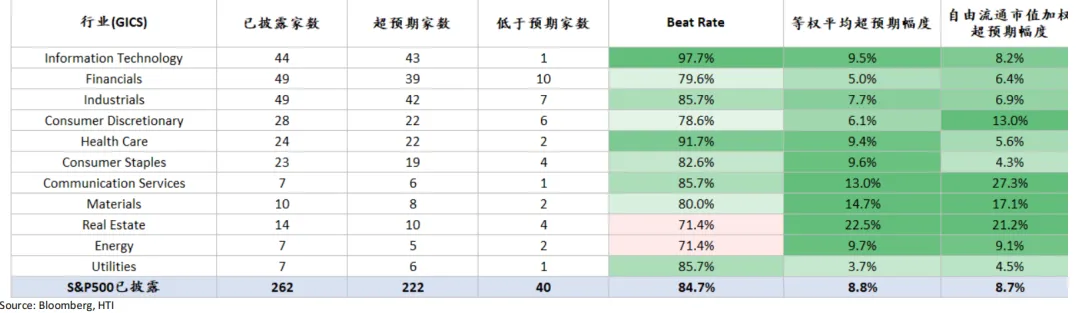

• 标普500已披露一季报盈利普遍超预期,通信服务、房地产与材料超预期幅度领先

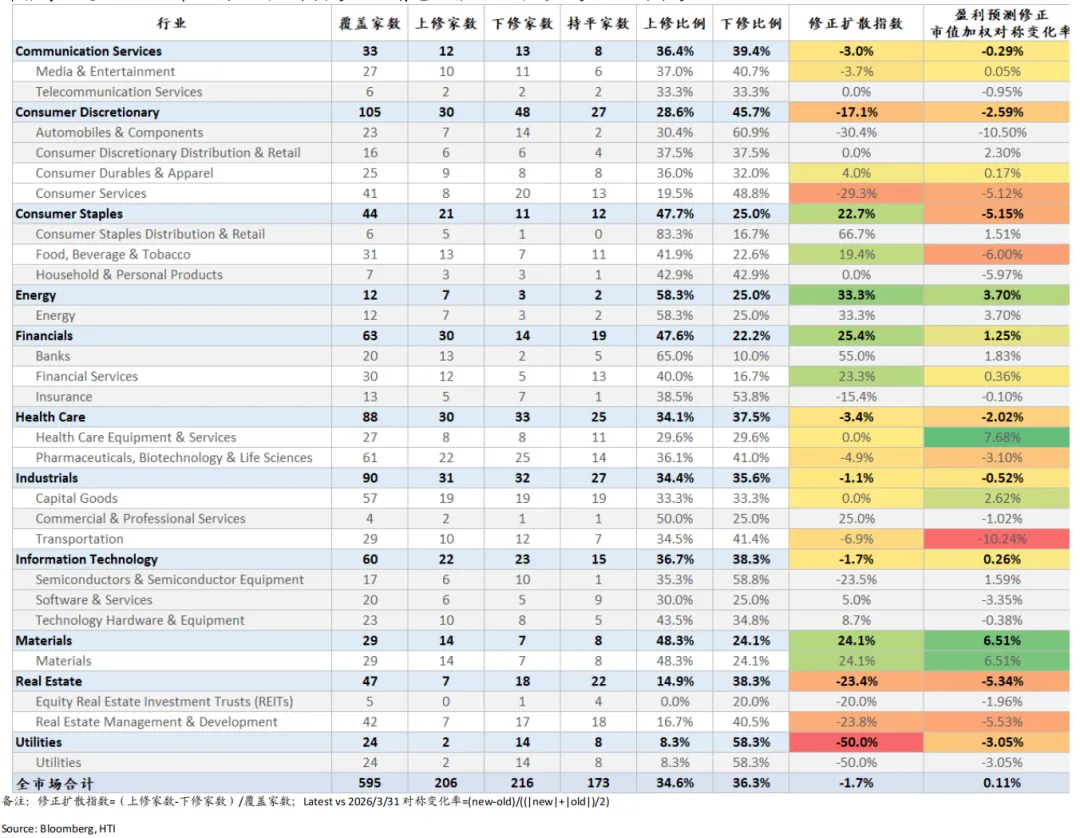

• 年报季后港股2026年盈利预测1个月修正:有色、能源、银行上修,公用下修

一、流动性数据

上周美元指数回落0.32%至98.21。美元兑离岸人民币全周微降0.01%至6.83附近。

上周布伦特原油大涨9.9%并刷新阶段新高,最高触及114.7美元/桶,反映中东局势扰动、霍尔木兹海峡通行风险及供给中断预期继续发酵。贵金属小幅下跌,伦金全周跌2%收于4614美元/盎司,白银周跌0.5%至75.3美元/盎司。

油价上行强化通胀黏性担忧,FOMC表态中性偏鹰,市场进一步下修降息预期,上周10年期美债收益率抬升6.8bp至4.37%,2年期上行9.2bp至3.87%。10年中债收益率小幅下行0.9BP至1.746%。

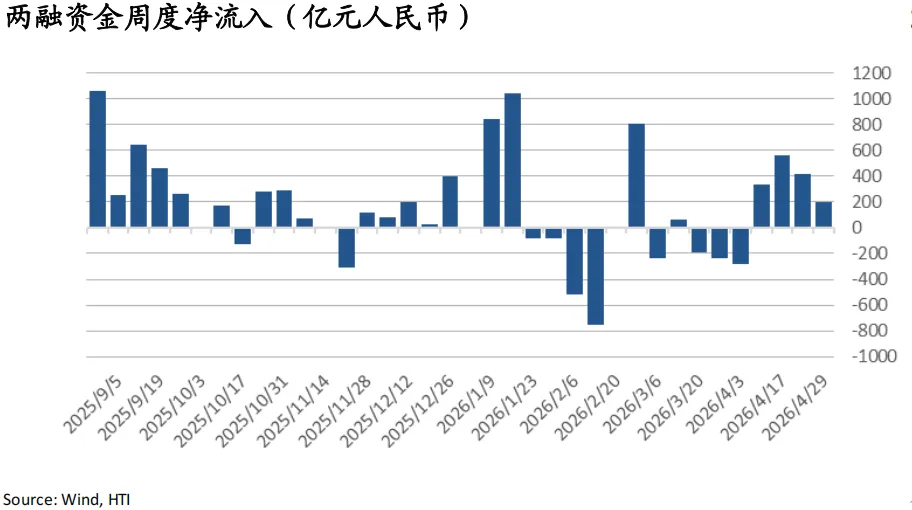

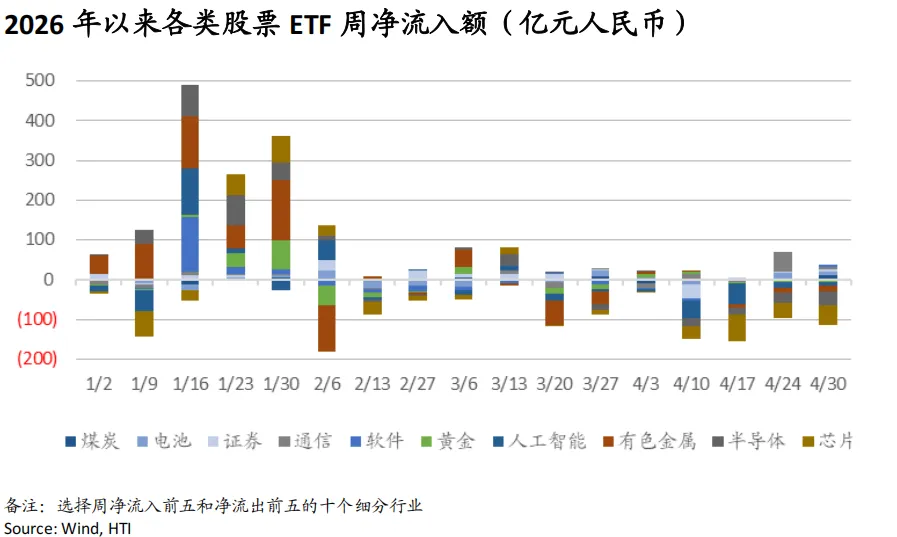

上周(4/27-4/29)A股市场两融资金继续净流入195亿元;ETF方面,宽基ETF延续大幅流出793亿元,行业ETF延续净流出103亿元,科技板块内部分化:通信、软件 ETF净流入6亿、5亿元,芯片、半导体、人工智能净流出50亿、37亿、8亿元;煤炭、电池ETF延续净流入10亿、10亿元;有色、黄金延续净流出14亿、7亿元。

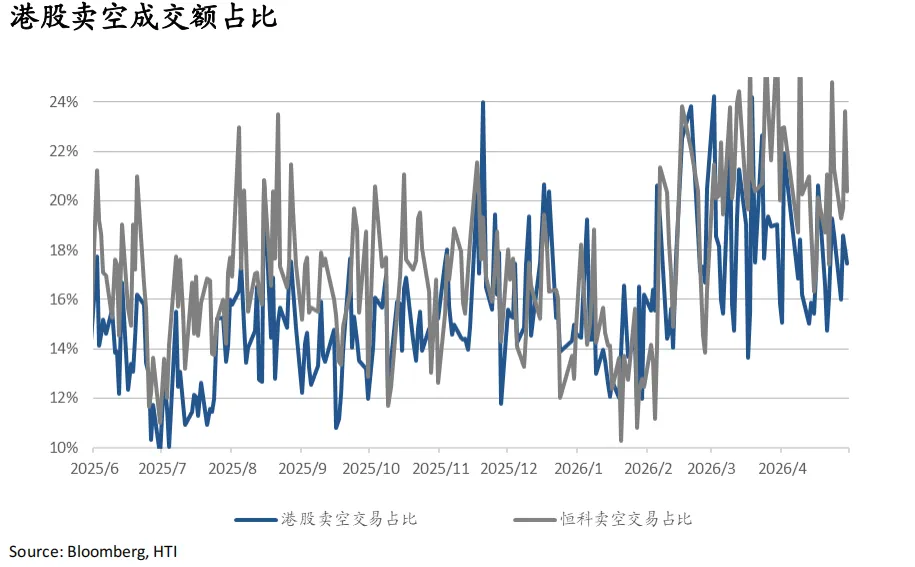

港股整体卖空成交占比降至17%;恒生科技卖空占比降至20%,互联网龙头卖空占比降至16%。个股来看,美团、网易、阿里卖空成交占比较前一周升至36.5%、24.0%、17.4%;腾讯、京东、百度卖空成交占比较前一周降至8.9%、30.1%、25.3%;美团、网易、阿里滚动一年百分位升至97.2%、69.1%、71.0%。

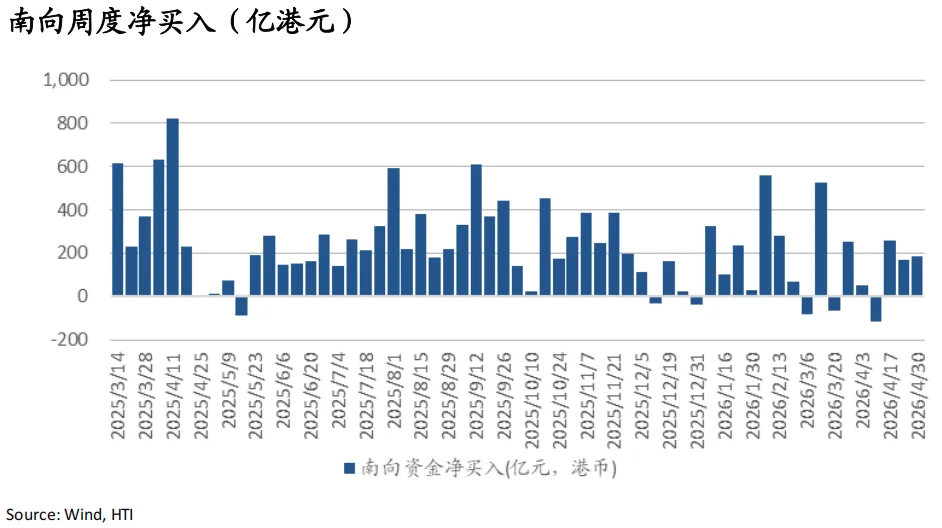

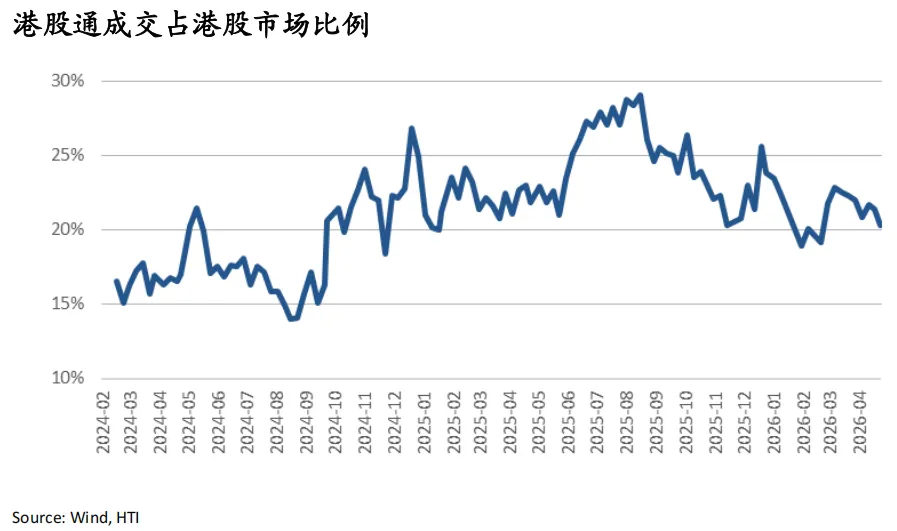

南向资金上周净流入187亿港元;南向资金成交占比降至20.4%。行业层面,4/23-28期间,能源板块加速流入,信息技术、金融、通信服务板块延续流入,其中银行、科技硬件、电信(中国移动)流入居前;而金属板块延续流出。个股层面,4/27-4/30期间腾讯、阿里净流出36亿、23亿港元,中海油净流入继续进一步扩大至27亿港元,中芯国际转为净流入19亿港元。

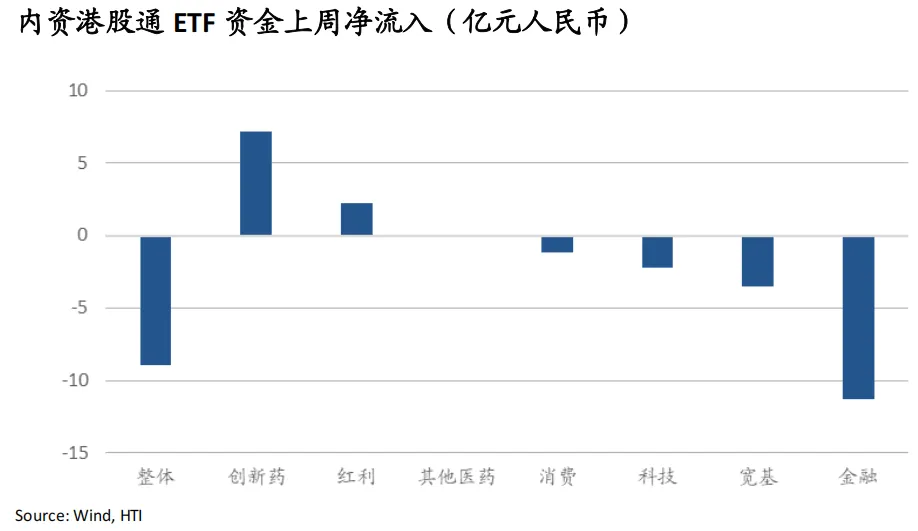

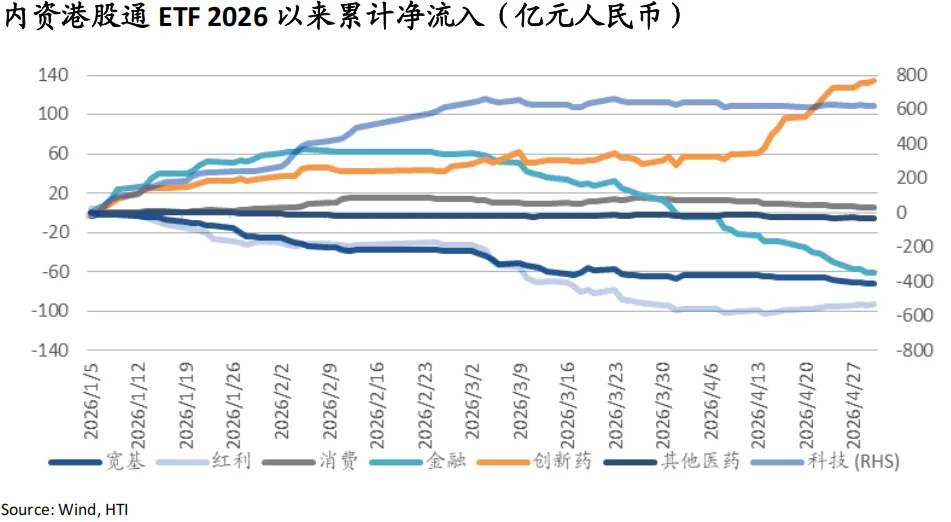

内资港股通ETF转为小幅流出9亿元,其中创新药、红利继续流入7亿、2亿元,金融、科技、消费流出11亿、2亿、1亿元,创新药已连续五周大幅流入84亿;2026年年初以来全市场、科技、创新药、消费板块累计净流入530亿、622亿、134亿、6亿元,红利和金融板块累计净流出93亿、61亿元。

港股资金来源角度,上周(4/23-4/28)港股外资继续净流入166亿港元,年初至今累计转正为净流入71亿港元,中资中介和香港本地中介继续净流入122亿和51亿港元,年初至今累计净流入134亿和414亿港元。

上周港股市场解禁市值达108亿港元,本周预计解禁116亿港元。2026年年初以来港股市场累计解禁金额为2736亿港元。

二、重点研究报告荟萃

TMT

无惧短期扰动,持续看多先进制程及中日半导体设备——Xiaofei Zhang, Bingrui Cui

- 美国限制对华先进芯片设备出口(涉及LAM、KLA、应用材料等),短期扰动供给,但未改变产业长期发展趋势

- 中国大陆为全球最大半导体设备市场(占比约37%),设备支出维持高位,反映本土晶圆厂持续扩产与技术升级需求

- 当前部分设备采购具有前瞻性备货属性,装机节奏与产线消化存在阶段性错配

- 政策层面仍存在不确定性,后续需关注MATCH法案推进及对盟友出口约束的实际落地情况

- 中长期来看,中国先进制程扩产意愿明确,供应链博弈下产能逐步释放具备实现路径

- 国产替代逻辑强化,本土设备厂商受益订单与验证机会增加,日本厂商在非受限环节亦有望持续受益

破局与革新:DeepSeek V4发布点评及行业影响——Xiaofei Zhang, Bingrui Cui

-DeepSeek发布V4-Pro与V4-Flash并开源,支持百万级超长上下文,标志国产大模型在架构与应用层取得突破

-V4以低成本实现接近顶级模型性能,Agent编程能力逼近Claude Opus 4.6,推理与效率显著提升

-V4-Flash价格大幅下降(低至0.2元/百万token),较OpenAI模型低两个数量级,推动AI定价体系重构

-打破“开源落后闭源”的行业认知,开源模型性能已接近甚至对标顶级闭源模型

-兼容CUDA及国产算力体系(昇腾、寒武纪等),推动AI生态从英伟达向国产算力迁移

-行业影响从模型能力转向成本与生态,开发者与中小企业首次可低成本使用顶级AI能力

-短期对智谱、Minimax等厂商情绪形成扰动,中长期国产模型有望在性价比与生态上持续追赶

-后续关注token成本持续下降与国产算力适配,带动AI应用与算力需求进一步扩张

AI需求继续验证,CSPs CapEx上修进入兑现期——Xiaofei Zhang, Bingrui Cui

-微软Azure增长+40%,AI年化收入达370亿美元,CapEx持续上修,capex-to-revenue lag收窄,投资开始进入兑现阶段

-谷歌Cloud增长+63%,backlog大幅提升,CapEx上修至1800–1900亿美元,TPU外销有望成为第二增长曲线

-Meta上调CapEx指引至1250–1450亿美元,主要受组件涨价与提前锁定产能驱动,广告现金流仍可覆盖投入

-AWS增长+28%,芯片收入超200亿美元,但FCF显著承压,四大云厂中现金流压力最大

-整体来看,四大CSP 2026年CapEx合计已超6500亿美元,2027年仍将继续上行,AI需求真实性持续验证

-当前核心在于CapEx向高质量收入与FCF转化能力,谷歌(Cloud利润+TPU外销)与微软(AI收入+软件生态)路径更清晰

-上游硬件环节显著受益,算力/存储/设备/CPU/CPO/PCB&CCL等方向需求强劲

消费

中国必选消费品4月价格报告:白酒批价整体偏弱,方便食品折扣减小——Hongwei Wen, Raven Rui

-白酒整体价格承压,38款产品中仅9款上涨、16款下跌,批价同比普遍为负,高端与次高端价格带均走弱

-各价格带分化明显:1500元以上相对稳定,中低端(300–500元)下跌产品占比更高,价格波动区间扩大

-大众品折扣整体加深,婴配粉、啤酒、调味品4月折扣较3月进一步扩大

-婴配粉折扣率由93%/96%降至89%/94%,啤酒由80%/82%降至76%/78%,调味品由72%/74%降至68%/67%

-液态奶与软饮折扣变化不大,整体价格表现相对平稳

-方便食品折扣收窄,折扣率由86%/86%提升至89%/90%,价格竞争压力有所缓解

-行业仍受宏观消费疲弱影响,价格端修复动能偏弱

中国必选消费品4月成本报告:成本指数延续上行,软饮料最显著——Hongwei Wen, Raven Rui

- 六类消费品成本指数继续上行,方便面/啤酒/速冻食品/乳制品/软饮料/调味品现货成本分别上涨+2.57%/+1.96%/+1.50%/+1.48%/+1.44%/+1.12%

- 啤酒成本延续上涨,受大麦、铝材等原材料价格波动影响,整体成本端压力仍在

- 调味品成本小幅提升,大豆期货价格上涨对成本形成支撑,白糖价格同比仍承压

- 乳制品成本稳步上行,但生鲜乳价格下行,对冲部分成本压力

- 方便面成本涨幅最大,棕榈油及小麦价格上涨带动整体成本上行

- 速冻食品成本温和上涨,蔬菜价格回落、肉类价格低位震荡

- 软饮料成本上行最显著,PET等包装材料价格大幅上涨是核心驱动因素

日本消费行业3月跟踪报告:内需显韧性,入境与免税回暖——Hongwei Wen, Raven Rui海外能源与公用海外能源与公用海外能源与公用海外能源与公用

- 日本消费信心回落至33.3,通胀抬头与信心波动反映内需复苏仍存在不稳定性

- 必选消费整体平稳,食品饮料零售表现稳健,但软饮与啤酒受高基数影响销量承压

- 可选消费表现较强,餐饮、服装、百货全面向好,服装受气温回暖及春季需求带动增长

- 入境消费持续修复,客源结构优化,免税销售恢复正增长,呈现“客单价提升、客流分化”

- 必选公司中零售与药妆同店表现稳健,软饮与啤酒销量同比下滑

- 可选公司中餐饮、服装及百货同店销售普遍增长,旅游带动服务消费修复

- 行业股价整体上涨,资金流入消费板块,软饮及服装表现相对领先

海外能源与公用

UAE Exit from OPEC and OPEC+: Quota Divergence and Implications for Oil Markets——Catherine Li, Zhihao Jin

-UAE’s exit is driven by a structural mismatch between its production capacity (~4.85 mb/d) and OPEC+ quota (~3–3.5 mb/d)

-The move is timed amid tight supply and elevated oil prices, aiming to minimize disruption and contain volatility

-In the base case, gradual output increases with ongoing geopolitical risk keep Brent around $92–100/bbl near term

-Upside risk from severe Hormuz disruptions could push Brent to $125–150/bbl in extreme scenarios

-De-escalation and full reopening of the Strait would enable aggressive supply growth, lowering Brent to $78–102/bbl

-UAE’s shift adds a strategic supply buffer, reducing reliance on sanctioned producers

-ADNOCDRI and ADNOCGAS are key beneficiaries, supported by upstream expansion, LNG growth, and stable cash flows

三、每日一图系列

港股解禁潮料有惊无险,总量警惕6、7月,结构关注风格再平衡

4月美国ETF资金轮动:转向风险偏好更高的ARKK与ARKQ等主题ETF

标普500已披露一季报盈利普遍超预期,通信服务、房地产与材料超预期幅度领先

年报季后港股2026年盈利预测1个月修正:有色、能源、银行上修,公用下修

风险提示:美联储降息不及预期风险;中国经济复苏节奏和化债风险。

本报告分析师:

张忆东

SFC HK执业证书编号:BIS749

周林泓

SFC HK执业证书编号:BEO418

黄雨昕

SFC HK执业证书编号:BRD659

免责声明

本公众号涉及的内容仅供参考,并不构成对所述证券的推荐、邀约或邀约邀请。同时亦不构成任何合约的成立,不构成买卖任何证券或交易的建议, 亦不构成投资建议、财务、法律、税务或其他意见。本公众号对于因此信息和内容或者据此进行投资而直接或间接引起的任何损失不承担任何责任亦不作出任何保证。

本公众号中所发布的信息、观点以及数据有可能因发布后的市场走势或其他不可预见之因素而影响其有效性。文中的意见预测和估计反映了我们截至制作本文之日期的评估,本公众号并不承担更新信息、观点以及数据的责任,而同时在对相关信息进行任何更新时亦不作另行通知。

本公众号及其关联机构可能会对于上述信息、观点的标的公司所发行的证券进行交易,还可能为这些公司提供其他服务。本公众号及其关联机构可能购买、持有或出售相同或相关产品。

版权及相关权益归海通国际及相关内容提供方所有。未经海通国际书面许可,任何人不得以任何方式或方法修改、复制、分发或转载官方微信中之任何内容。

《研究报告》免责声明

本公众号不是海通国际研究报告的发布平台。本公众号涉及的研究报告信息由海通国际证券有限公司于香港特别行政区发布,内容从于发布之时从认为可靠的渠道获得的信息或基于海通国际已发布的研究报告编制而成。研究报告信息中的观点及评级的发布取决于报告作者所知悉的各种市场因素及公司内在因素,以及海通国际对其之盈利预测。目标价格是基于一系列的假设和前设条件,投资者需在准确了解相关研究报告中的全部信息的基础下,方可对研究报告所表达的观点形成比较全面的理解。本公众号仅为对相关研究报告部分内容的引用或者复述。受法规技术或其它客观条件所限,无法同时提供观点、评级的依据或盈利预测及目标价格背后的假设等相关信息。因此其内容可能无法完整或准确表达相关研究报告的观点或意见。海通国际并不保证本公众号涉及的研究报告所包含的信息、观点以及数据的准确性及完整性。如欲了解完整观点,应参见海通国际研究网站(www.equities.htisec.com)所载完整报告,或与海通国际销售人员联系。

投资涉及风险,海通国际并没有考虑投资者的具体投资目标,财务状况等的特定需求,任何人不得依赖研究报告包含的信息、观点以及数据的准确性及完整性作出投资决定。