近日,山西上市公司派林生物的2025年报引起了市场关注,但并非因为财务表现。

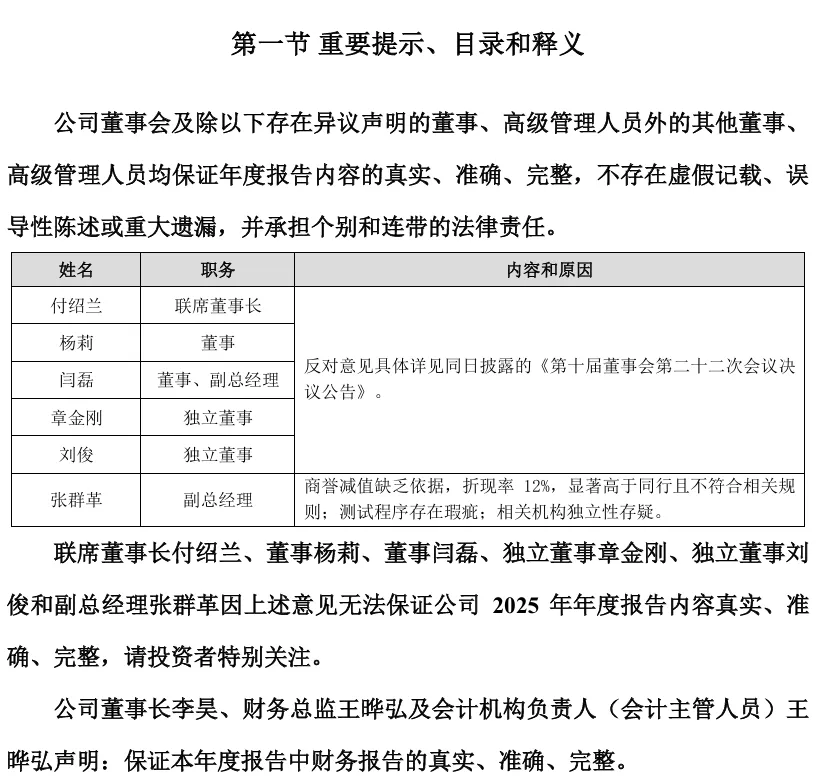

年报首页显示,公司联席董事长付绍兰、董事杨莉、董事闫磊、独立董事章金刚、独立董事刘俊和副总经理张群革无法保证公司2025年年度报告内容真实、准确、完整。

而公司董事长李昊、财务总监王晔弘及会计机构负责人王晔弘声明“报告数据真实、准确、完整”。

值得注意的是,投出反对票的付绍兰、杨莉、闫磊为祖孙三代直系亲属关系。

01.联席董事长为何“反对”

公告显示,引发异议的是一笔7860.15万元的商誉减值。

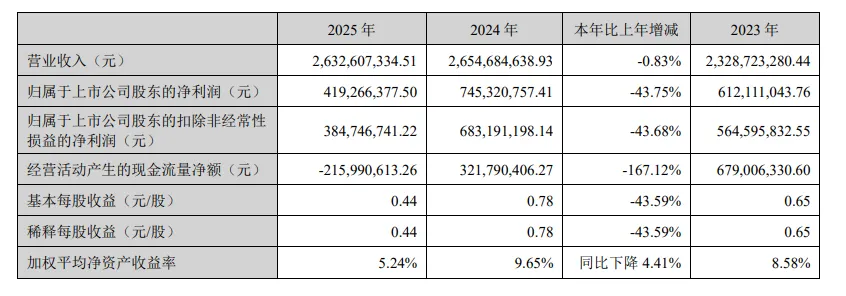

派林生物2025年报显示,公司全年实现营业收入26.33亿元,同比微降0.83%;归属于上市公司股东的净利润4.19亿元,同比下降43.75%。

而派林生物对子公司哈尔滨派斯菲科生物制药有限公司(以下简称“派斯菲科”)计提了7860.15万元的商誉减值准备,直接减少归母净利润7860.15万元。

在4月27日召开的第十届董事会第二十二次会议(临时会议)上,《2025年年度报告及其摘要》议案以8票同意、5票反对获得通过。投下反对票的正是付绍兰、杨莉、闫磊、章金刚、刘俊五人。

上述五人认为商誉减值缺乏依据,折现率12%显著高于同行且不符合相关规则,测试程序存在瑕疵,相关机构独立性存疑。独立董事章金刚、独立董事刘俊则指出商誉减值的理由尚需进一步论证,所用折现率计算为12%,显著高于同行标准且不符合相关规则。

对于上述质疑,派林生物则表示,本次商誉减值测试严格遵循《企业会计准则第8号——资产减值》等相关规定,所采用的税前折现率为12.01%,税后折现率为10.4%。本期折现率的计算逻辑、参数选取标准与以前年度保持一致,未发生方法或口径上的变更,符合企业会计准则对会计信息可比性、一贯性的核心要求。

绍兰为何如此强烈质疑关于派斯非科的商誉减值?

02.7860万商誉减值争议背后

公开资料显示,付绍兰出生于1942年,现年84岁,现任派林生物联席董事长,同时兼任派斯菲科党委书记、董事长兼总经理。其女儿杨莉担任派林生物董事,同时任派斯菲科董事、常务副总经理;外孙闫磊担任派林生物董事、副总经理,同时任派斯菲科董事长助理。

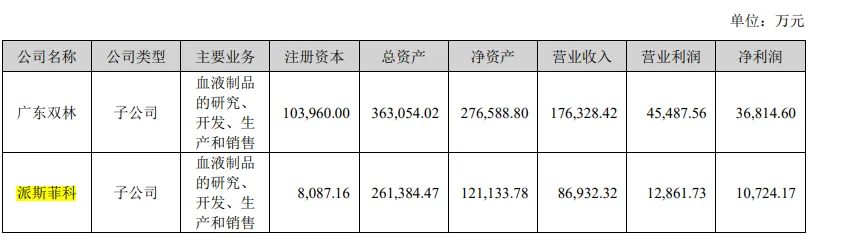

换言之,此次被计提商誉减值的派斯菲科,正是由付绍兰家族直接经营管理的核心资产。从经营数据看,派斯菲科2025年全年营收为8.69亿元,净利润1.07亿元。

财报显示,派林生物对派斯菲科7860.15万元的商誉减值主要系受集采扩围、DRG/DIP改革、医保控费、药品重点监控合理用药等因素影响,临床处方量减少,市场需求端景气度下滑,产品价格同比下降。此外,自2026年1月1日起,血液制品相关业务不再适用3%简易计税政策,这将进一步拉低公司血液制品业务的净利润率。

除了商誉减值,在派林生物2025年的开发支出减值中,也出现了派斯非科的身影。2025年派斯菲科根据市场需求、竞争格局以及成本效益等因素,申请将人凝血酶原复合物研发项目变更为更具有优势的人凝血因子IX项目,终止人凝血酶原复合物研发项目,导致开发支出(派斯菲科人凝血酶原复合物的工艺开发项目)预计可收回金额为0,2025年全额计提减值准备1710.69万元。

03.和解之后风波再起

事实上,这并非派林生物第一次内部产生分歧。

该公司前身为1996年在深交所上市的三九生化,实际控制人为三九集团;后三九集团发生系统性风险,2005年4月,山西振兴集团将其收入囊中;2017年12月,浙民投通过要约收购取代山西振兴集团,成为派林生物控股股东,耗资近30亿元。

虽然是浙民投控股,但从2021年3月开始,派林生物一直由哈同智成的实控人、现年过八旬的付绍兰(付绍兰及其一致行动人合计控制了派林生物17.26%股份)“掌舵”,担任董事长一职。

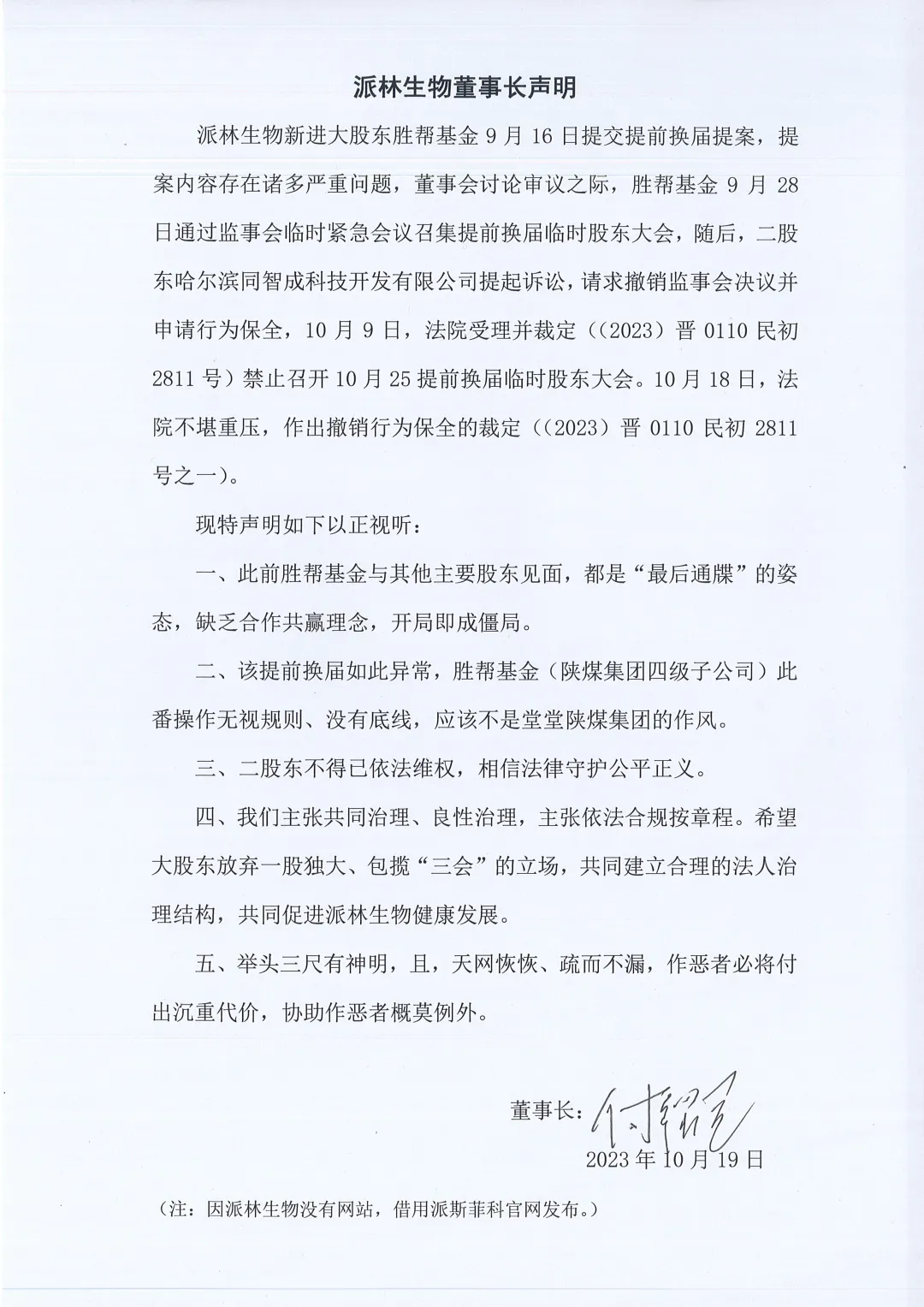

2023年,浙民投将派林生物控股权转让给陕西国资控股的胜帮英豪,合计转让对价38.44亿元。交易完成后,胜帮英豪持有派林生物23.01%表决权,成为公司控股股东。但胜帮英豪收购控股权后,因付绍兰等原管理团队的阻挠迟迟未能进入董事会,二者还一度闹上法庭、进行舆论战等。

(付绍兰通过派斯菲科官网公开发表声明)

直到2023年底,事情才终于短暂告一段落:胜帮英豪方派驻的董事李昊当选董事长、付绍兰获联席董事长身份,董事会格局调整为胜帮英豪方占7席、哈尔滨同智成方占5席、佳兆业方占1席。

时隔两年,派林生物新老两方势力再次出现“意见不合”。值得注意的是,这正值公司可能再度易主的时期。

2025年6月,胜帮英豪宣布,拟将所持派林生物21.03%股份转让给中国生物技术股份有限公司(以下简称“中国生物”)。若交易完成,公司控股股东将变更为中国生物,实际控制人将由陕西省国资委变更为中国医药集团有限公司(以下简称“国药集团”)。

派林生物的主营业务是血液制品,其在临床救治、战时保障、重大传染性疾病预防及治疗上,具有不可替代的重要作用;是关系国家医药卫生安全、国防安全和生物安全的重要战略物资,且公司规模位居血液制品行业前列。这样一家具有发展前景的公司未来走向如何?晋融社将持续关注。