一直以来都希望自己能从一份财报中抽丝剥茧般的还原企业的经营实况,可受限于能力从来没有机会去证实财报的作假或利润腾挪,感谢五粮液出了两份2025年的半年报,让我能用两份不同的财报去校核同一个事实。对我阅读财报有莫大的好处,闲话不说了,直接开剥,把它的皮一层一层的拨开。

我们都知道,资产=负债+所有者权益,这回就看看舞娘是怎么腾挪,以及在财报中留下了哪些蛛丝马迹。我按照阅读财报的先后顺序一一将这些腾挪痕迹码出来,算是给自己的学习留个记录。

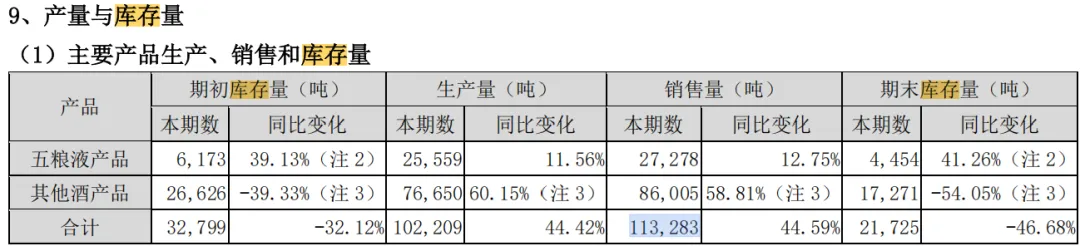

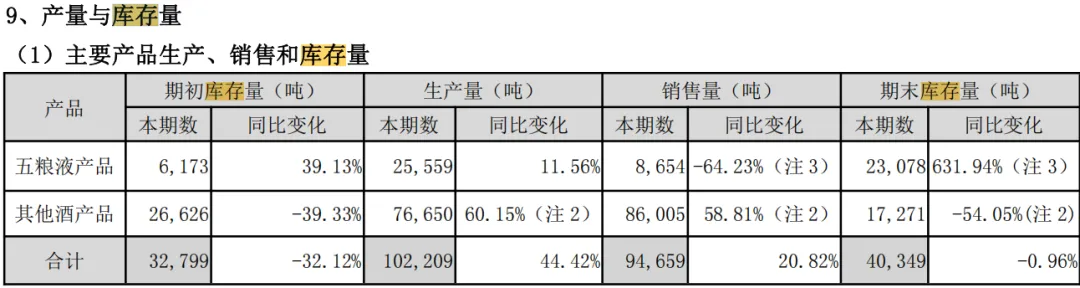

01、商品酒的销售量调整。

对比更新前后的半年报可以看出,将18624吨商品酒从销售端调整到库存商品酒。留下的证据如下:

调整前、库存成品酒21724吨,已销售113283吨。合计21724+113283=135007吨

调整后、库存成品酒40349吨,已销售94659吨。合计40349+94659=135007吨

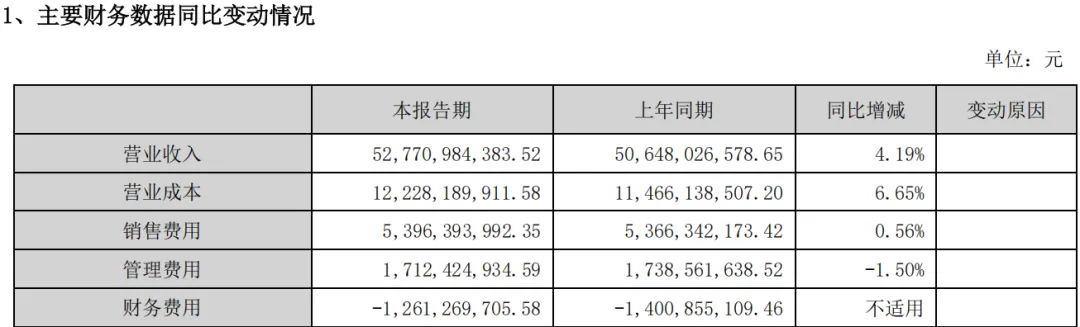

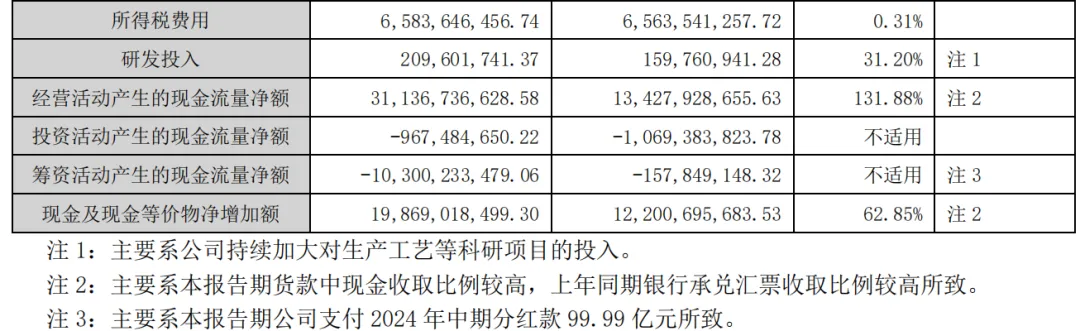

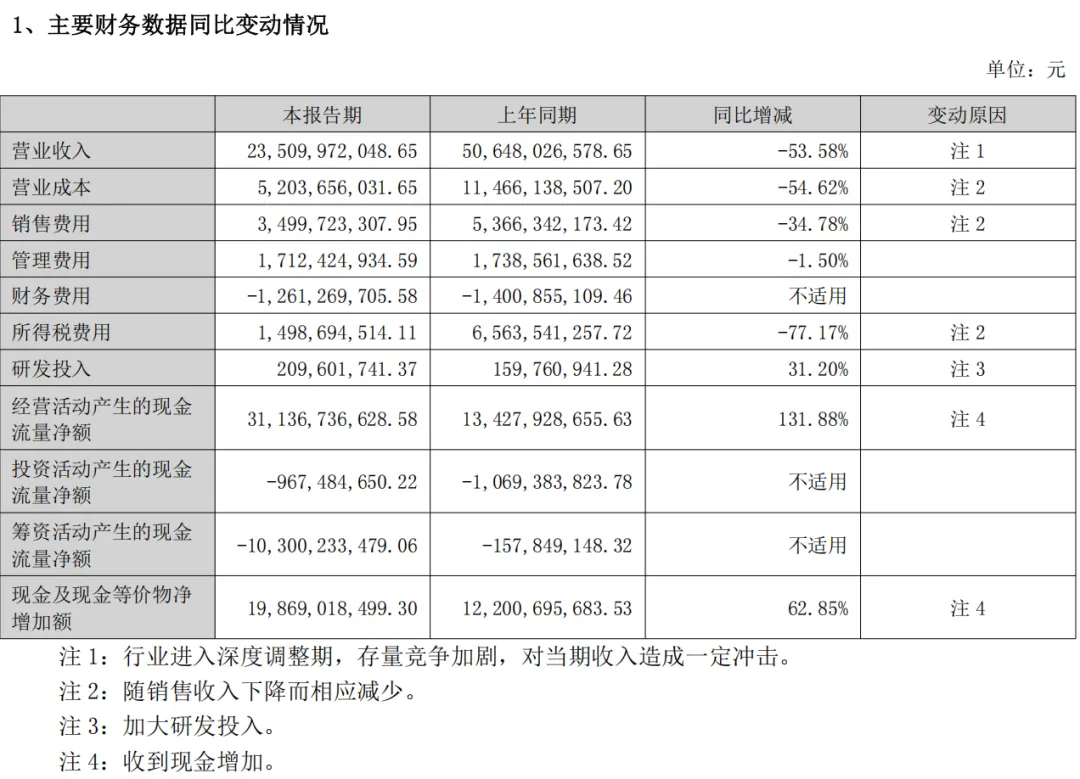

02、调整销售链条上的收入和费用。

将整个营业收入、成本和费用全部砍一遍。但留下了蛛丝马迹,不合逻辑的蛛丝马迹。

更改前,营业收入、成本和费用等与24年同比微增,留意经营活动现金流量净额以及注释2。

更改后,营业收入、成本和费用等与24年同比腰斩有余。重点是经营活动现金流量净额没有腰斩。

以此来判断,卖少了产品,收到的现金却增多了,看看注4的解释:收到现金增加。就这么解释过去了,感觉用的是套套逻辑,啥也没解释啊。一笑,应该是圆不下去了吧,按常理推,销售额砍半,现金流还能增涨131.88%,不合天理啊,这是什么生意?反正我理解不了。

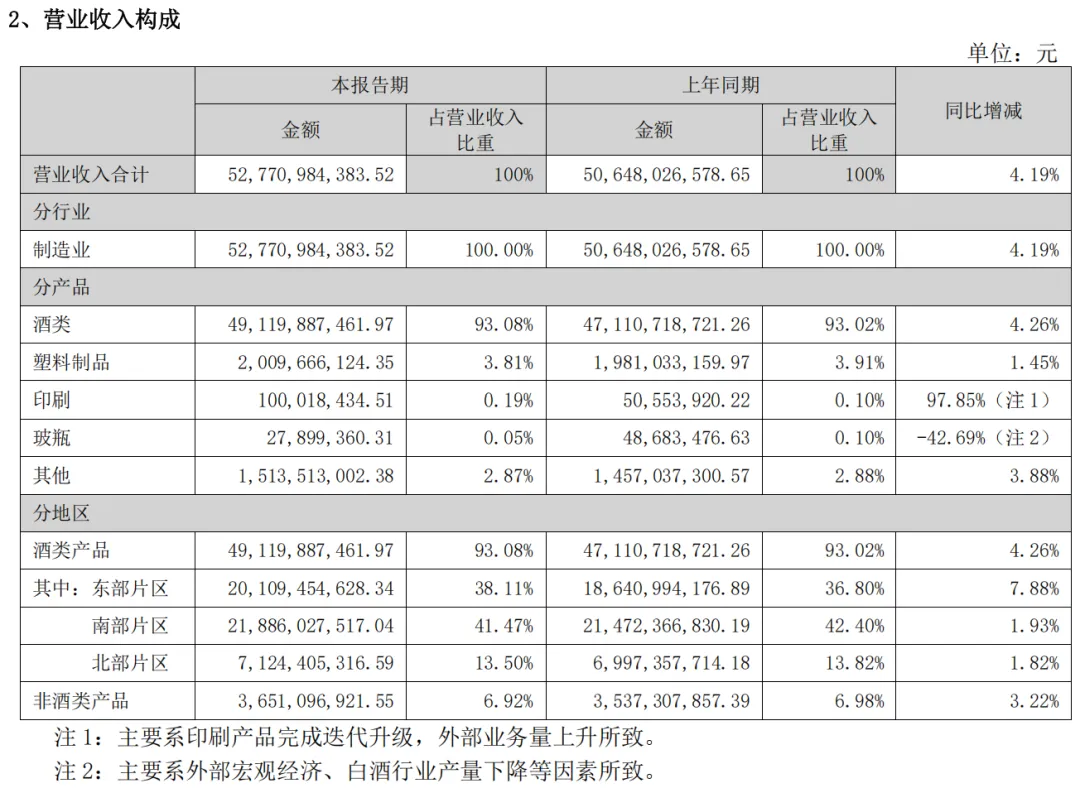

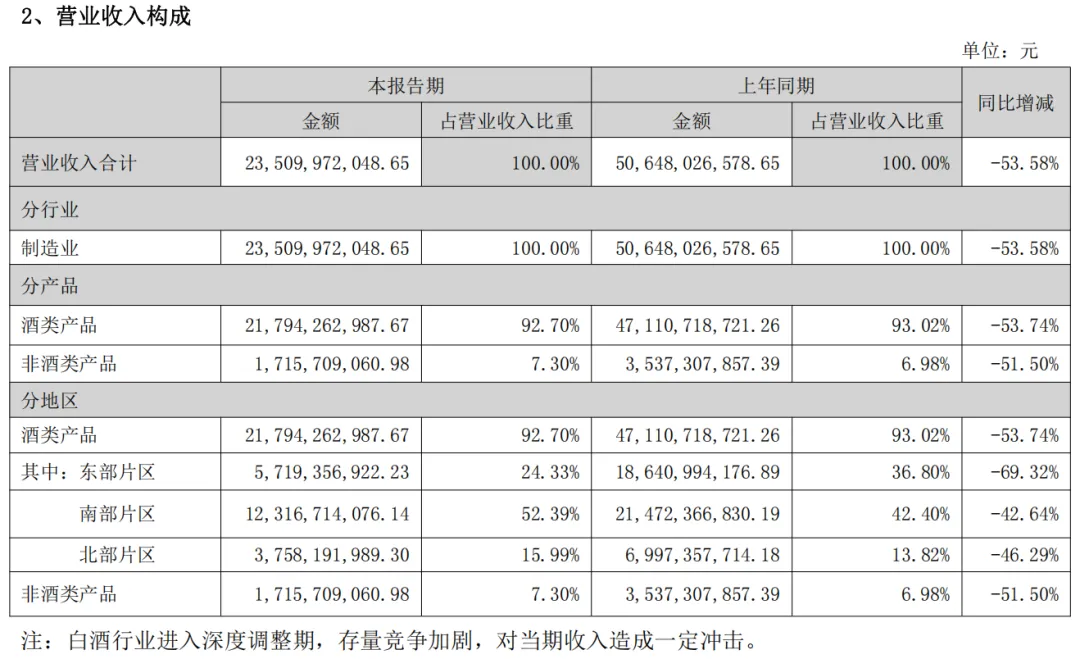

03、细节直接隐藏不展示

更改前,营业收入构成展示,分类和颗粒度与往年年报对齐,留意其中的印刷这个条目以及解释。(我个人还有一个盲点就是,白酒企业怎么会有印刷和玻瓶的收入,这部分业务理解起来好难!)

更改后,展示的颗粒度更改,直接隐去哪些细小的颗粒度,可能是好难解释吧。想想看,营收减半还怎么用"外部业务量上升所致"的理由来解释“印刷”这个业务接近翻倍的增长。严重怀疑印刷这个业务链条的上下游关系,可惜我找不出这个供应链上具体的企业!

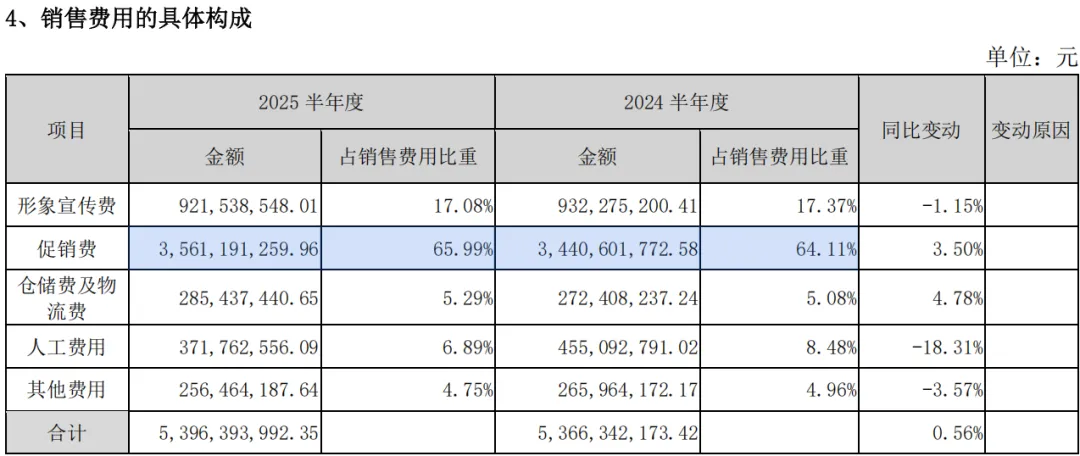

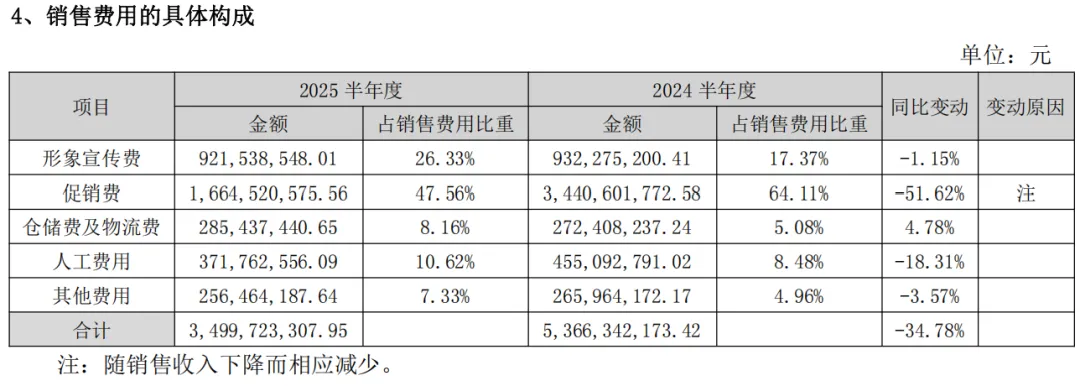

04、看销售费用的调整

更改前,销售费用中促销费用占比最大,看到就留意这个数据了。

更改后,促销费直接减半有余,其余费用都没动,我其实好奇,在白酒的销售费用中,促销费需要怎么确认?选择只调整促销费,到底是因为促销费的核实和确认有操作空间,还是单纯这个项目比重大,方便调整,一步到位。我不知道,但我想知道,好像AI也没讲明白促销费用的确认规则。

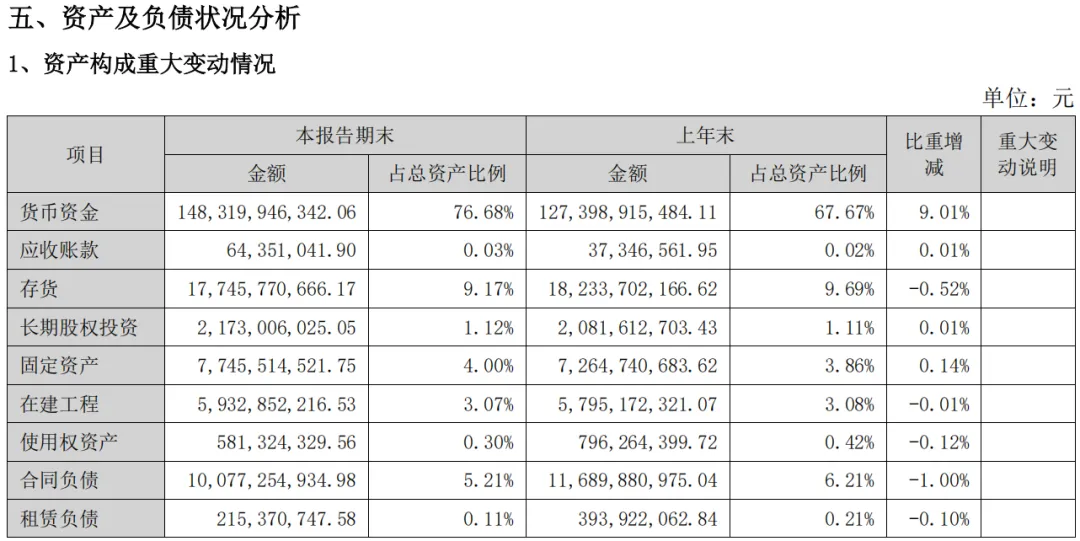

05、资产及负债状况分析

我一个一个数据对比确认金额没有变化,但是占总资产的比例却发生了变化。我能想到的是更改后有资产没有展示出来。

更改前,所有资产占比相加是99.69%。

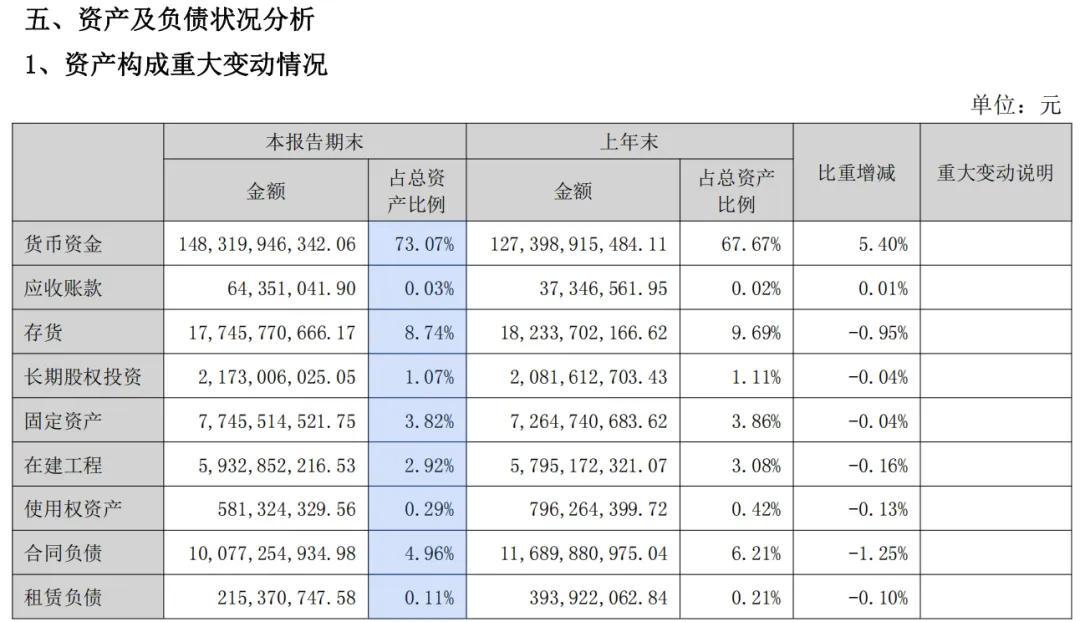

更改后所有资产金额没有变动,唯独比例发生了变化,加总起来只有95.01%。说明有一个5%左右的资产没有体现在这个表格里。留意颗粒度,0.11%的租赁负责都展示了,额外有约5%的资产没有展示,给人带来无限遐想。

接下来进入三大财务报表的阅读,其中有意思的是“资产=负债+所有者权益”,在资产端增加“监管商品”,那必然在负债(权益)端增加相应的条目去匹配才能保证会计恒等式相等。我们一个一个对比吧。就看看调整前后的财报,哪些项目出现了变化。

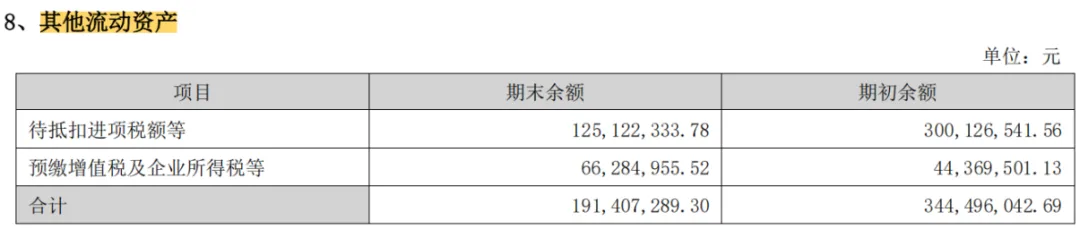

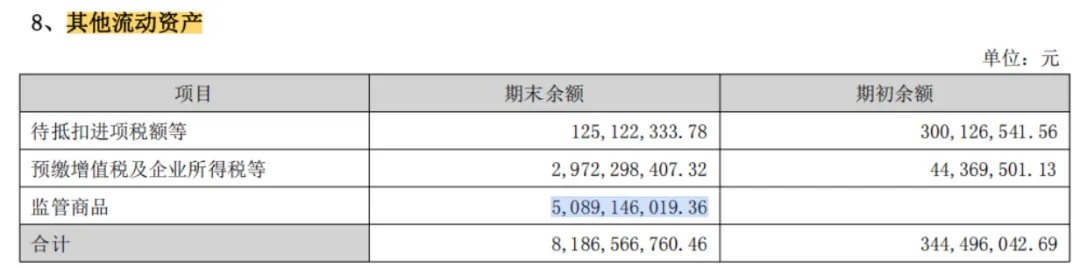

06、资产负债表中其他流动资产

更改前后对比,相差了约80亿,细究一下是啥呢?“监管商品”是什么鬼,财报上有出现过这个条目吗?现在终于知道财报中哪些带“其他”二字的条目有多么可怕了。80个亿说塞进来就塞进来。为什么不放在存货里面,可能是存货的计算价值是按成本法,处理起来会更麻烦。

07、资产端的递延所得税资产

说得直白一点就是,提前给税务局交税了,税务局要求交税,但会计规则认为不需要交,所以算企业的钱存进了税务局,谁会有事没事的把钱存进税务局,又没有利息。更改后多出来约16个亿递延所得税资产。平白无故的没有利息的把钱存进税务局去,驴被脑子踢了吧。间接也说明,从纳税的角度来分析财报可能有意想不到的收获。这个递延所得税资产的增加违背了商业常识。

在资产端增加了96亿点资产。

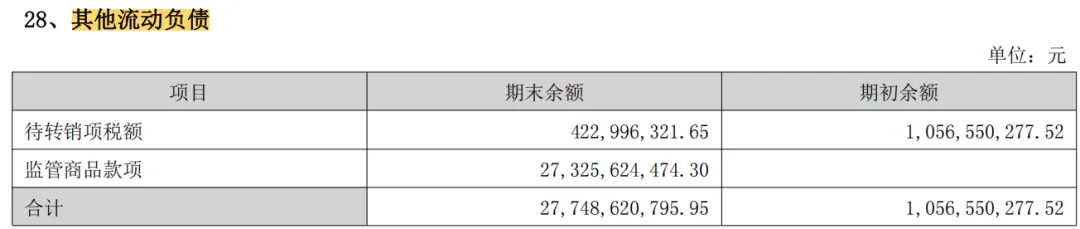

08、负债端的其他流动负债

资产端有异常项目,负债或所有者权益端必然有项目与之对应,否则报表配不平,资产≠负债+权益。

更改前的流动负债只涉及待转销销项税,而更改后多出来273亿监管商品款项,“监管商品”是个有意思的名字。

问题是资产端只多出来96亿资产,而负债端多出来273亿负债,依然配不平。别急,接着看下面的内容。

09、未分配利润

由于报表需要配平,最终多出来的273-96=177亿的差值怎么办,那就放到万能的未分配利润里去处理。

更改前未分配利润948亿,更改后的报表未分配利润799亿,计算948-799=149亿,与177亿还有28亿的差距。我没有找出来。可惜了,不完美。

结束语:

针对同一个事实发出两份财报,前后差异如此巨大,通过对比可以提升自己对财报的理解,可以看出财报编辑者是如何腾挪财务数据,最终让报表看起来像那么回事。总的来讲,更改后的半年报确实比较粗糙,在现金流角度和递延所得税角度看都是无法理解的商业行为,是可以定义财报不可信的铁证。但如果没有两份对比呢?还能看出异常来吗?

在资产负债表中没有把所有的调整项找出来,没有配平差异金额是一个遗憾,说明我在财报学习的路上还有很多路要走,继续鼓励自己坚持走下去。五粮液的这两份半年报是我看过最兴奋的报表,因为觉得好玩,就像穿越回过去,拿着已知的结果去欣赏他们在舞台上的表演,活灵活现的像个小丑。