你敢信?一家国企上市公司的财报,居然能"回头改"。

2026年4月30日,五粮液发了一份让股民直接炸锅的年报。炸锅不是因为业绩差、营收腰斩、利润暴跌七成。而是因为它顺手把2025年前三个季度的财报也给改了。

五粮液作为A股上市公司,每个季度都要发公开发布财报,此前公布的2025年前三个季度营业收入609.54亿元、净利润215.11亿。

但是在今年4月30日发布的2025年年报中,2025年前三个季度的营业收入被调整为306.38亿,相比调整前减少了303亿。净利润被调整为64.75亿,相比调整前减少了150亿。

调整后,2025年全年营收405.29亿,同比2024年下降54.55%。全年净利润89.54亿,同比2024年下降71.89%。

更离谱的是,2026年第一季度净利润80.63亿,同比2025年第一季度"暴增82.57%",相当于2025年全年的净利润。

为什么利润暴增?因为2025年一季度的净利润被调低了(从净利润148.6亿调整为44.14亿),去年基数低,利润同比当然暴增了。

对于调整的原因,官方说是“公司对2025年业务模式进行梳理,基于谨慎性原则,调整2025年部分业务收入确认相关核算。”

说的直白点就是改了收入的确认规则,以前五粮液把白酒发给经销商,经销商付款,就产生了营业收入。现在是要等经销商把白酒卖到消费者手里才算产生营业收入,压在经销商仓库里的货不能算营业收入。

五粮液作为白酒行业老二,堂堂国企上市公司,为什么要冒着这么大的舆论风险调整财报数据呢?

原因很简单,一是管理层有调整财报的动机,二是现在正是调整财报的时机。

为什么说管理层有调整财报的动机,因为现在消费下行,白酒行业不景气,经营压力比较大,以前可以通过把货压给经销商来增加销售收入,现在经销商也快扛不住了,没法压更多的货给经销商。

2026年第一季度净利润80.63亿,如果不调整数据,同比2025年一季度是下降45.7%。对2025年一季度净利润进行调整后,2026年一季度净利润变成了同比暴增85.27%。

作为国有企业的管理层,政绩是考核的重点,数据一调整,财务一洗澡,业绩就由下降45.7%变为增加85.27%,这就是动机。

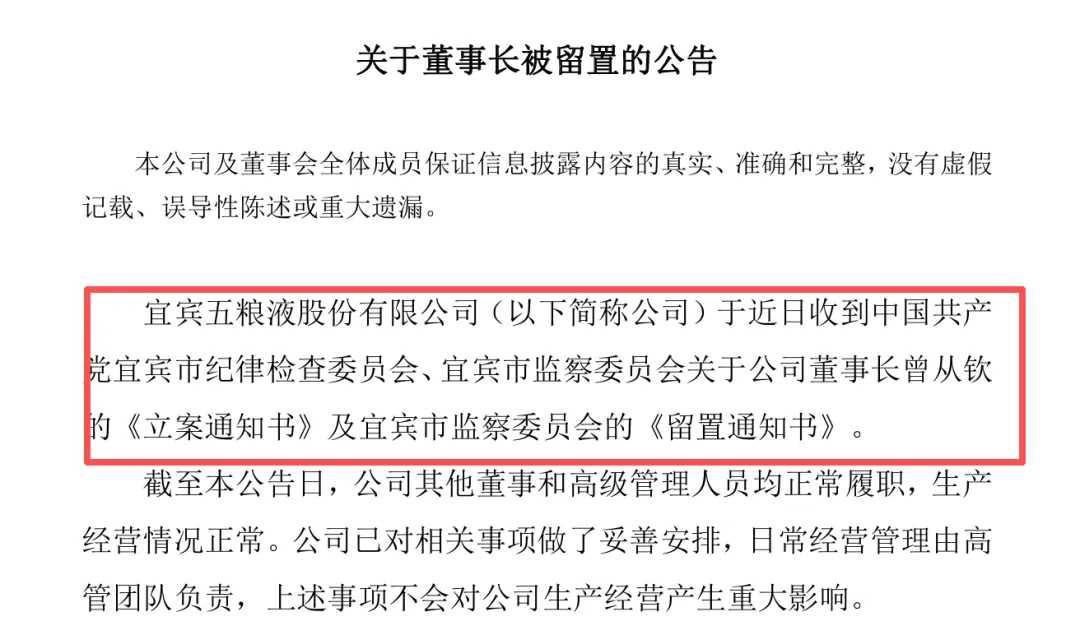

那为什么说现在是调整的时机呢,因为五粮液公司董事长曾从钦在2026年2月份被查了。新官不理旧账,现在财务洗个澡,把锅甩给前任,继任者一身轻松,此时不调、更待何时,还有比现在更好的时机吗?

发生此次财报调整的事件后,五粮液还值得投资吗?如何进行估值?

参考段永平的投资原则,买股票就是买入公司的一部分,投资股票重点看生意模式、护城河和企业文化。

五粮液作为白酒行业仅次于茅台的存在,依然有好的生意模式,护城河也没有发生变化,但是从原董事长被调查、现在爆出财务数据调整可以看出,企业文化出了一些问题。

投资最重要的是确定性,如果企业的财务数据不能让人信任,那确定性就没有了,所以如果是价值投资、长期投资,暂时不看好五粮液,要投白酒的话,老大茅台是首选。

那如果是短期参与博弈呢?

我认为五粮液仍然是个好公司,这次调整财报虽然有点不体面,但算不上财务造假,因为即使按照原来的收入确认原则,货虽然压在经销商那,但是经销商是实打实的付了钱的,这个从五粮液的现金流量表上就可以看出来。

按照新的收入确认原则,即使是已经收到了经销商的货款,也要等经销商把货卖出去了才能算收入,这样做显然更加务实了,如果能够长期坚持这种策略,反倒是一种利好。

巴菲特说过,要用好价格买好公司,要有足够的安全边际,简单来说就是用4毛钱买一块钱的东西。如果受此次事件影响,五粮液的价格杀的足够低,安全边际足够,还是可以参与博弈的。

我认为股价在60元-80元区间是个好价格,理由如下:

1.这次财报洗澡,应该是把2025年的水份都挤完了。原因很简单,作为上市国企,如此大财务数据调整是很慎重的,不可能经常发生,所以要么不挤、要么挤就一次挤完。

2.调整后的2025年全年净利润具有非常高的可信度,新的管理层要的是业绩,这次有这么多人盯着财报,不敢也没有必要造假。2025年一到四季度的净利润分别为44亿、2亿、18亿、24亿。2026年业绩即使再差,也不会比2025年的数据更差。

3.2026年净利润保守估计106亿,一到四季度的净利润分别为44亿、20亿、18亿、24亿。除了二季度外,2026年其他三个季度的净利润都和2025年一样。

为什么2026年二季度不采用2025年的数据呢,因为2025年二季度净利润只有2亿,明显不太合理,所以我们根据2024年的数据,二季度和三季度的净利润应该是差不多的,因此二季度净利润估算为20亿。

4.五粮液现在的流通股是38.82亿股,这次管理层要拿出80到100亿进行回购,我们保守算拿出80亿进行回购,每股回购价80元,那么可以回购1亿股,回购完流通股的数量是37.82亿股。

5.每股净利润=106亿➗️37.83亿股=2.8元/股。茅台现在的市盈率是20倍,所以五粮液的市盈率我们也按20倍计算,这样股价应该是56元/股。

6.五粮液现在还有1200亿的现金,折算下来差不多每股32元,我们把安全边际取得高一点,就算这部分折算到每股的股价上只有16元吧,这样股价就是56+16=72元。

因为2025年的水份挤的很干净,五粮液以后的业绩不太可能低于2025年年报中的数据,不算1200亿的现金折算,股价56元/股基本上就是底价了,加上1200亿的现金折算,大概72元/股是合理价,因此我认为可以参与博弈的价格区间毛估估是60-80元/股,70元比较安全,如果能到60元就更适合参与了。

股价估值方法很多,股价具有很大的随机性,也很难被预测,所以要轻预测、重应对。

以上只是个人的看法,不构成投资建议,投资有风险、入市需谨慎。

往期文章: