一、热点事件:三得利暂停苏格兰仓储项目的信号意义

2026年3月,三得利(Suntory)宣布暂停其在苏格兰阿伯丁郡Kingswell的威士忌仓储项目,尽管该项目此前已获得规划许可。这是继2025年三得利暂停美国Jim Beam部分生产线、帝亚吉欧(Diageo)关闭Roseisle等三家酒厂生产之后,行业巨头又一次主动收缩产能的标志性事件。

事件背后的核心逻辑:

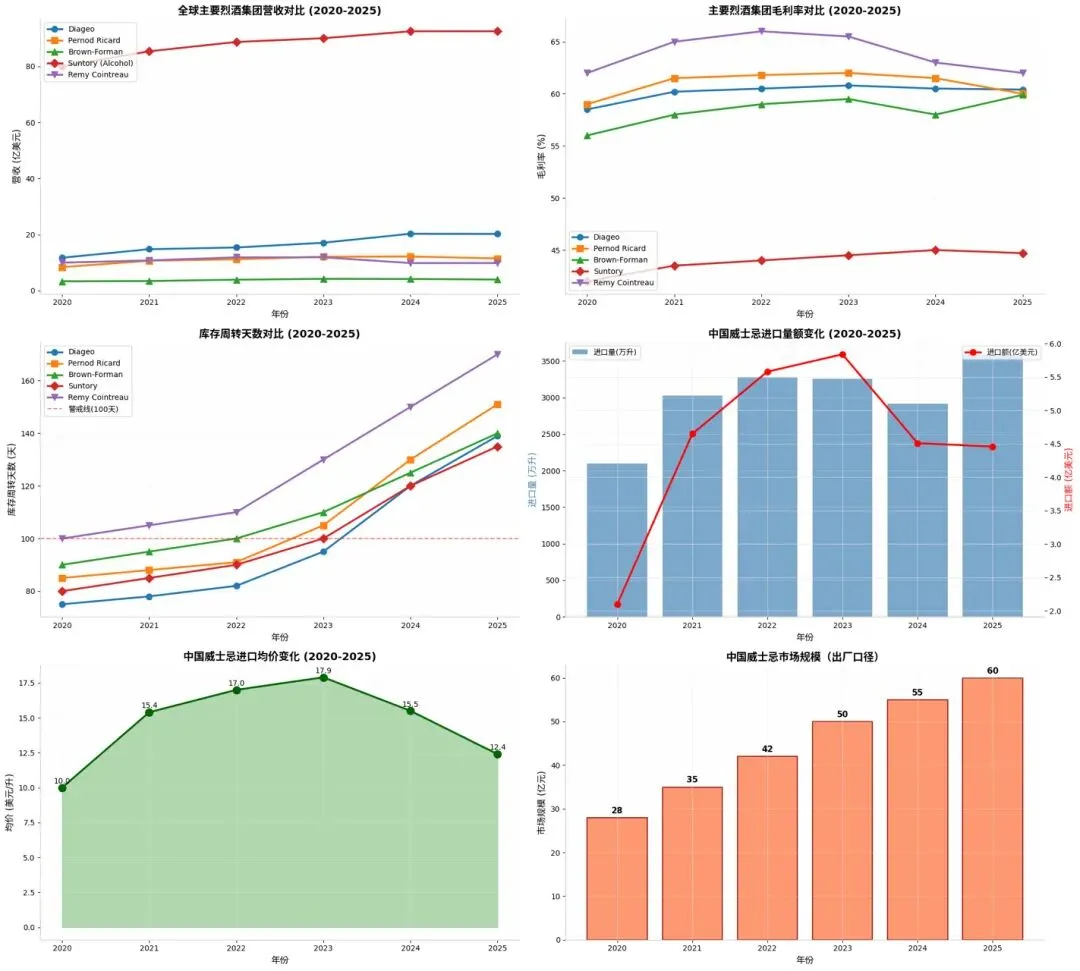

• 库存危机:全球威士忌库存周转天数已从2022年的平均90天飙升至2025年的140天以上

• 资本支出收缩:三得利2025财年资本支出同比下降,优先保障现金流

• 需求预期下调:美国、中国等核心市场增速放缓,企业对未来3-5年需求持保守态度

二、全球威士忌行业近三年发展困局

2.1 困局一:库存积压与周转恶化

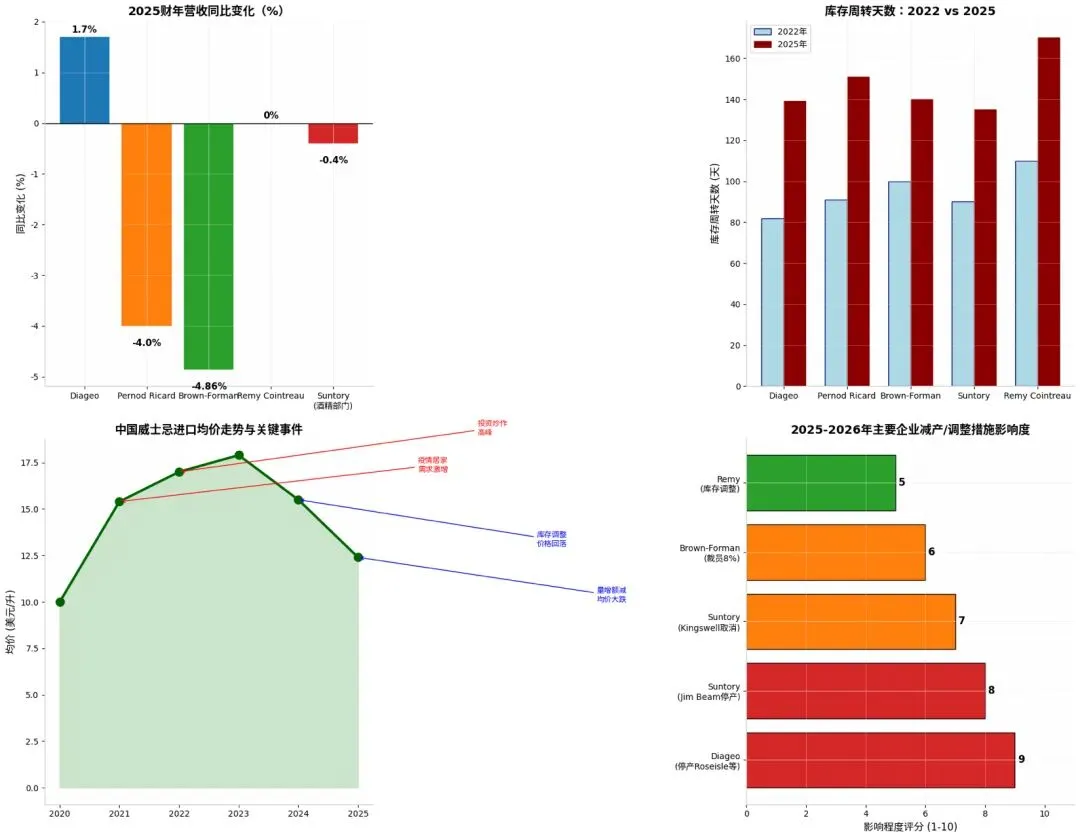

关键洞察:Remy Cointreau库存周转天数高达170天,库存价值接近年营收,危机最为严重;Diageo和保乐力加虽体量庞大,但库存增速同样惊人。

2.2 困局二:营收增长停滞甚至下滑

2025财年营收同比变化:

• Diageo:+1.7%(勉强正增长,主要靠提价)

• Pernod Ricard:-4.0%(有机增长下滑)

• Brown-Forman:-4.86%(连续第二年下滑)

• Remy Cointreau:0%(基本持平,但2024年已暴跌17%)

• Suntory(酒精部门):-0.4%(基本持平)

五年营收轨迹显示:2022年是行业营收峰值,此后除Diageo外,其余企业均进入下行或停滞通道。

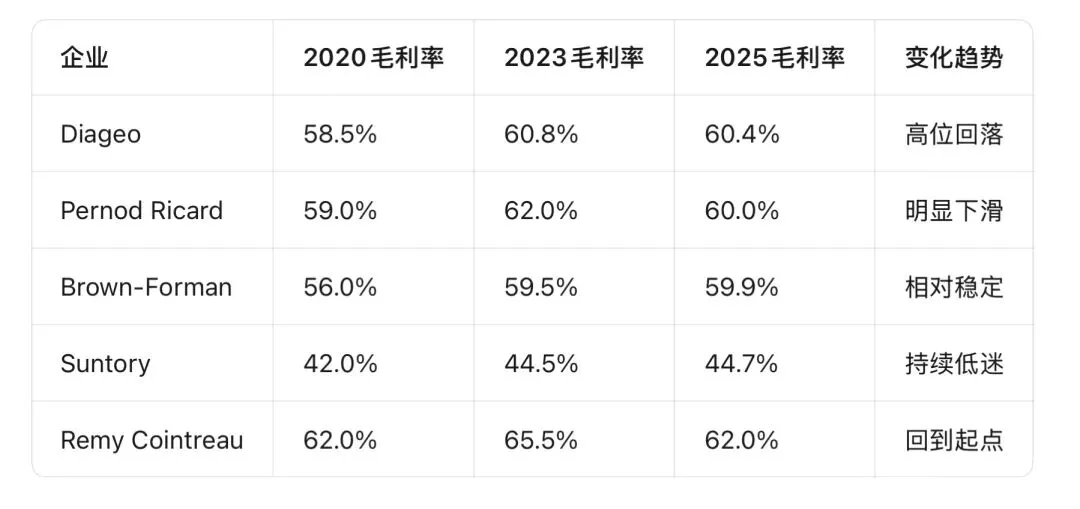

2.3 困局三:毛利率承压,提价空间收窄

核心矛盾:企业试图通过提价维持毛利,但需求疲软导致销量下滑,最终陷入"量价齐跌"的恶性循环。

2.4 困局四:主要市场关税与政策冲击

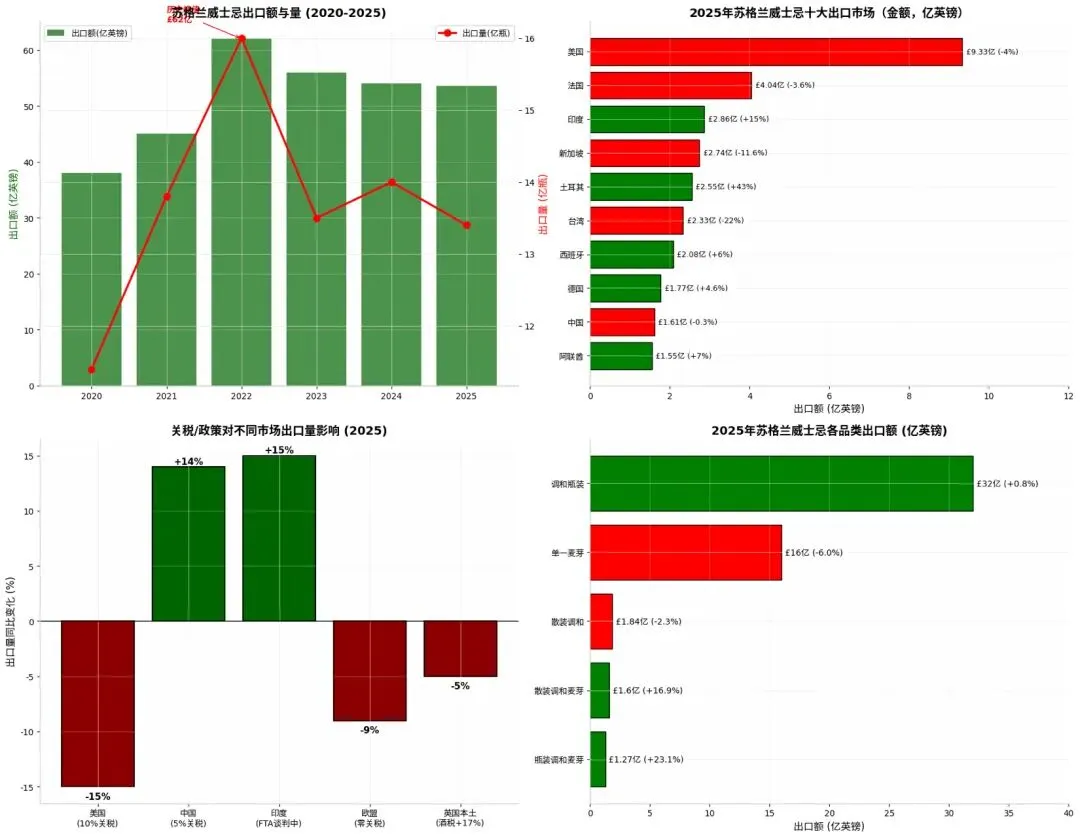

2025年苏格兰威士忌出口数据:

• 出口额:£53.6亿(同比-1%,较2022年峰值£62亿下跌13.5%)

• 出口量:13.4亿瓶(同比-4.3%)

• 最大市场美国:受10%关税影响,出口量暴跌15%

• 中国市场:£1.61亿(基本持平,但进口量增价跌)

• 亮点市场:印度(+15%,FTA谈判预期)、土耳其(+43%)

三、主要烈酒集团多维度数据对比(5年+)

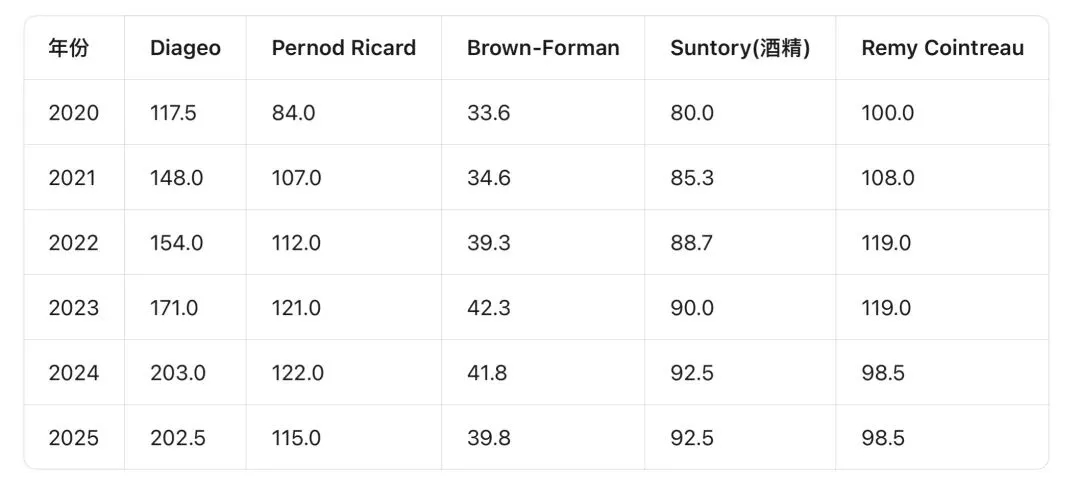

3.1 营收规模对比(亿美元)

3.2 主要市场/区域分布(2024-2025)

战略启示:Suntory和Remy Cointreau对亚太市场依赖度最高(70%和35%),因此中国市场的波动对其影响最大;Brown-Forman近半营收来自美国本土,受美国关税和通胀冲击最直接。

3.3 2025-2026年主要调整措施

四、中国威士忌市场深度分析

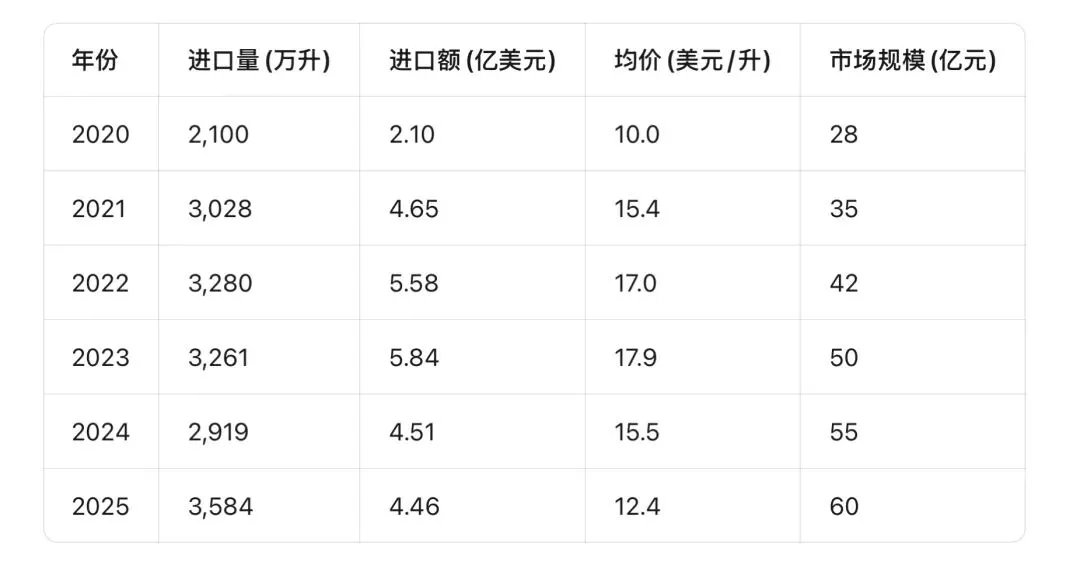

4.1 进口数据:量增额减,均价大跌

关键发现:

• 2025年进口量创历史新高(3584万升,+22.8%),但进口额却下降(-1.1%)

• 进口均价跌至12.4美元/升,较高峰期(17.9美元)下跌31%

• 这意味着大量低价威士忌涌入中国市场,渠道库存积压严重,价格战激烈

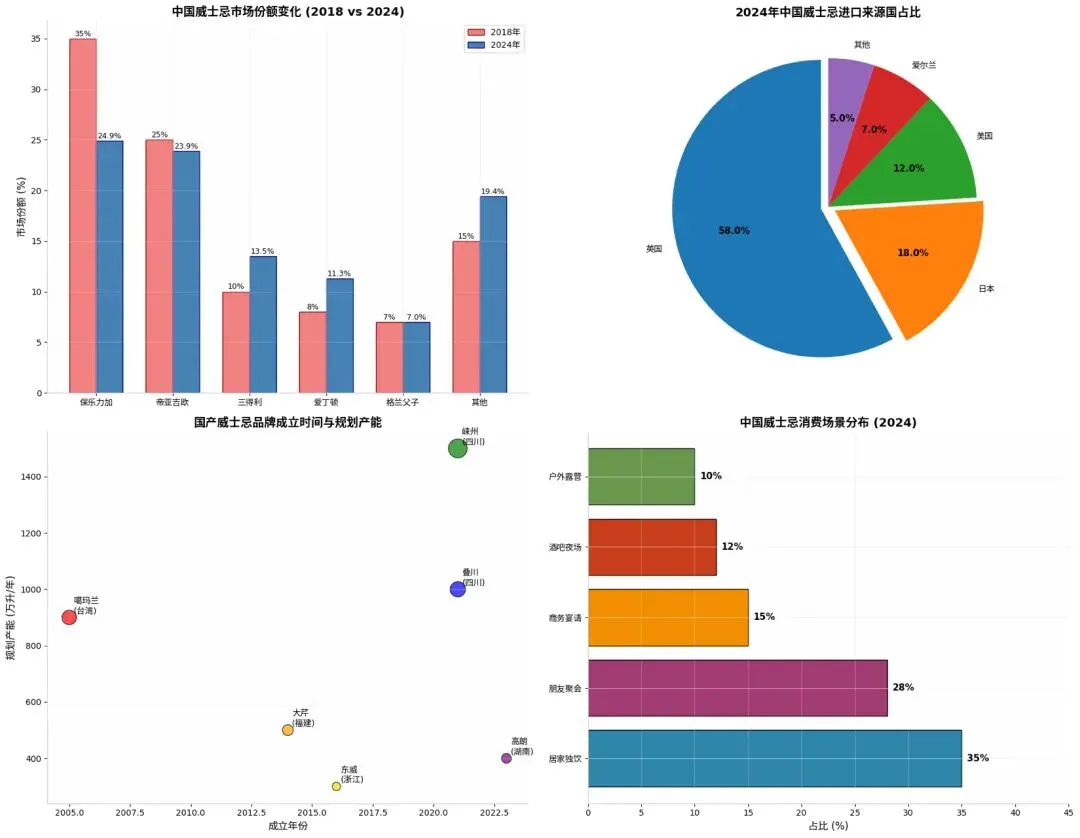

4.2 中国市场竞争格局变化

趋势:传统双寡头(保乐力加+帝亚吉欧)份额从60%降至49%,三得利、爱丁顿及国产/小众品牌崛起。

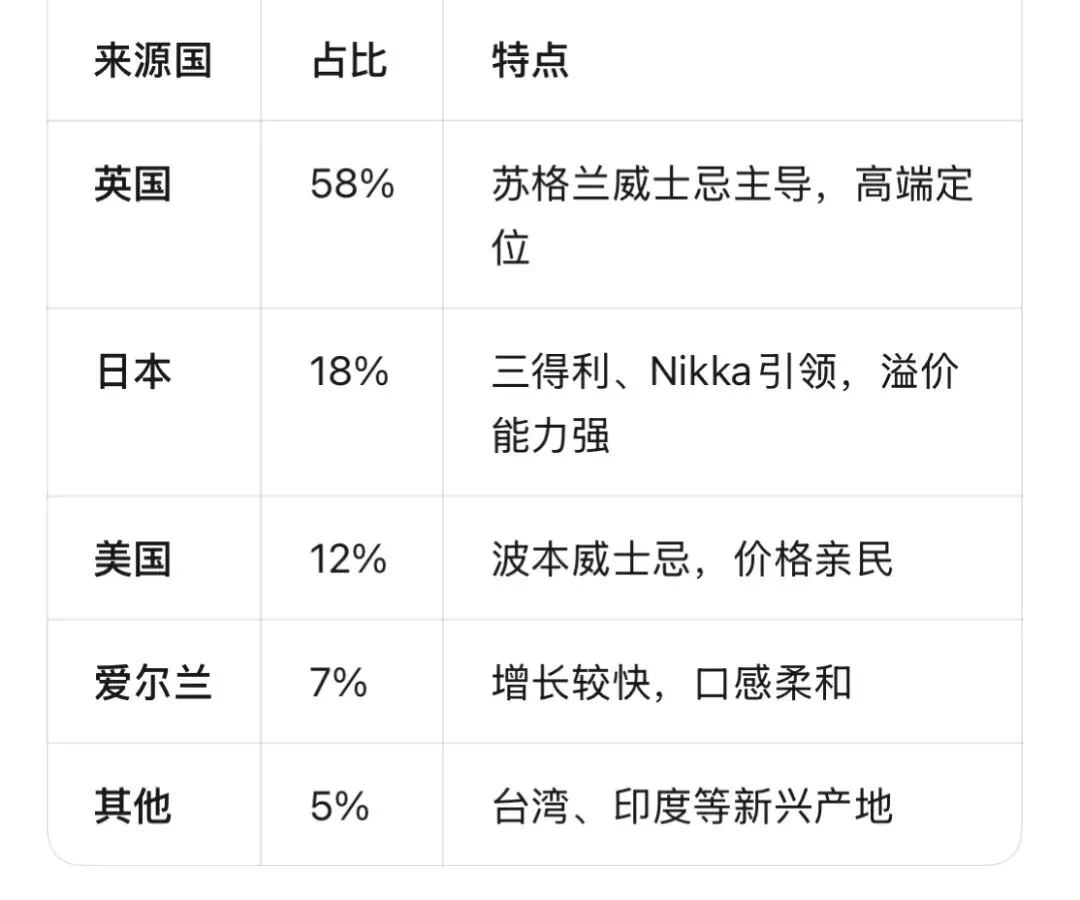

4.3 进口来源国结构

4.4 国产威士忌品牌发展情况

国产威士忌总评:

• 总产能规划已超4600万升/年,但实际投产率不足30%

• 大部分品牌仍处于投入期,尚未实现规模化盈利

• 消费场景以**居家独饮(35%)和朋友聚会(28%)**为主,商务场景仅占15%

• 面临"年份不足"的信任瓶颈和消费者教育成本高的挑战

五、行业未来发展方向

5.1 短期(1-2年):去库存与产能出清

• 停产潮将持续:预计2026年将有更多酒厂暂停生产或关闭

• 价格战加剧:中国市场进口均价可能进一步下探至10美元/升以下

• 渠道整合:中小进口商和经销商将面临洗牌,品牌方直控渠道趋势明显

5.2 中期(3-5年):结构性调整

5.3 长期(5-10年):新平衡与新增长极

1. 印度将成为全球威士忌最大增量市场:人口红利+FTA关税减免预期,印度市场增速将长期保持15%+

2. 中国国产威士忌迎来收获期:2028-2030年,首批国产威士忌将达到8-12年陈酿,品质认知拐点到来

3. 品类融合:威士忌与清酒、白酒的跨界产品可能出现

4. 场景革命:从"商务应酬"转向"生活方式",威士忌酒吧、品鉴体验店成为主流触点

六、核心结论

1. 三得利暂停Kingswell项目不是孤立事件,而是全球威士忌行业从"产能扩张"转向"库存消化"的缩影。2022年的乐观预期导致全行业过度投资,现在进入痛苦的出清期。

2. 库存周转天数是核心先行指标。当Diageo、Pernod Ricard等巨头的库存周转天数从80天升至140天以上时,意味着渠道库存需要18-24个月才能消化完毕。

3. 中国市场呈现"冰火两重天":进口量创新高但均价大跌,说明市场正在从"高端化"转向"普及化",这对国产品牌是机会,但对依赖高溢价的进口品牌是挑战。

4. 国产威士忌仍处于"战略投入期",短期内难以撼动进口品牌地位,但2028年后随着陈酿时间达标和产能释放,将成为行业重要变量。

5. 未来行业增长将来自:印度等新兴市场、无酒精/低度创新、数字化转型、以及中国国产威士忌的品质跃升。

图表说明:

• 全球烈酒集团核心指标对比

• 营收变化与库存危机

• 中国市场竞争与消费分析

• 苏格兰威士忌出口深度分析

数据来源:各大烈酒公司年报及财报公告、Persistence Market Research、Statista、中国海关总署、各公司投资者关系页面。图表均为基于公开数据的专业估算。

免责声明:本文分析基于公开信息,不构成投资建议。市场有风险,决策需谨慎。

特别提醒:所有文字和数据加工均只用于分享行业资讯和趋势分析,不用于任何商业用途和行为,任何洗稿和其他非法市场行为,请自行判断并承当相应的法律责任,我方保留一切追责的权利!