若对市场主要刀具类型优缺点进行对比,其中硬质合金刀具具有很高的硬度、热稳定性及耐磨性,但材料价格相对较高,抗弯强度和冲击韧性较低。

图表1:市场上主要刀具类型优缺点对比情况

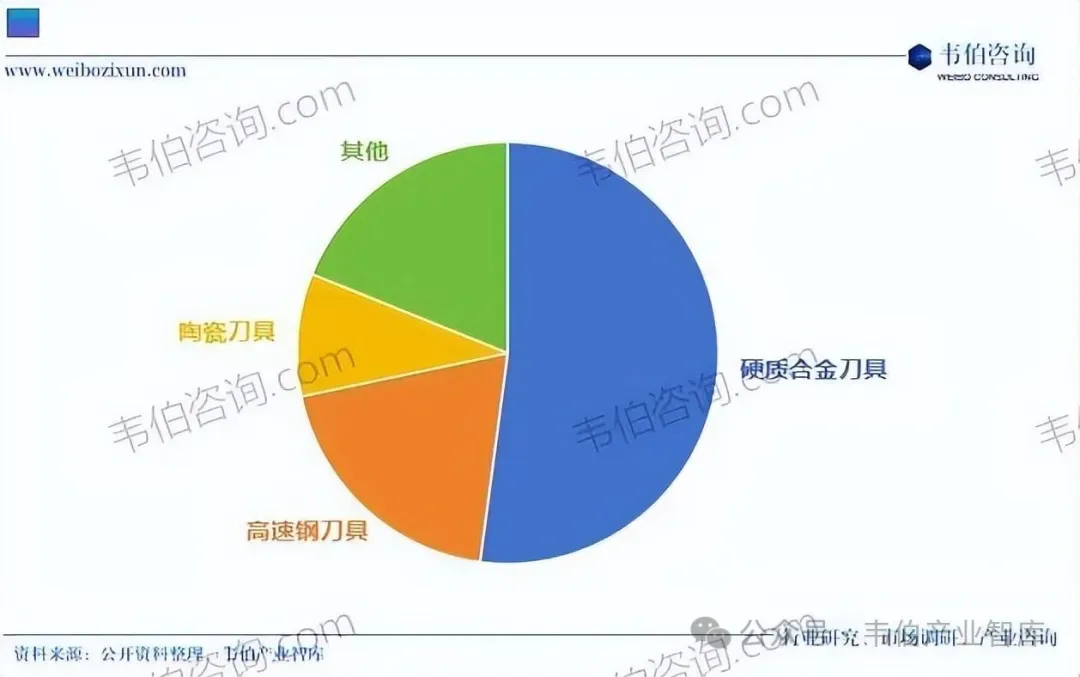

在我国刀具整体市场中,硬质合金刀具占比仍然最大,达到了52%;其次为高速钢刀具和陶瓷刀具,占比分别达到20%和9%。

图表2:中国刀具市场细分构成(%)

二、刀具行业区域集聚明显、上下游关联紧密的特点

国内刀具市场,上游企业主要包含方大特钢、西宁特钢金属原材料供应商以及力量钻石、威硬工具等非金属原材料供应商,主要集中于中部地区。

中游的刀具制造商主要有中钨高新、厦门钨业、沃尔德等企业,高度集中于长三角和珠三角等制造业集中的东部地区。

而下游应用市场主要有捷荣技术、豪迈科技、振华重工、广汽集团等多领域工业制造企业。

图表3:中国刀具行业上下游各环节重点企业分布

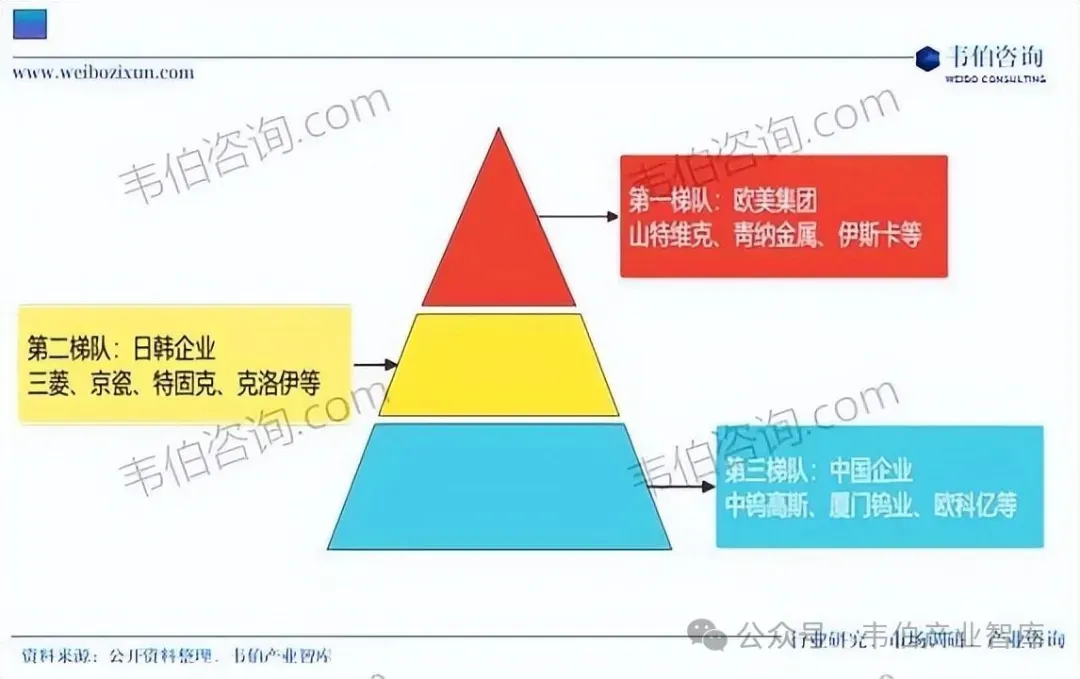

三、刀具行业竞争格局清晰,外资企业仍主导高端市场

目前,国内刀具消费市场企业竞争可分为三个梯队:第一梯队为欧美企业,主导高端定制化刀具市场,以向客户提供整体切削解决方案为主,技术水平整体较高。

第二梯队主要为日韩企业,产品性能较好、稳定性及通用性较高、性价比高;第三梯队主要为国内刀具企业,企业数量众多,以价格和服务优势赢得较多中低端市场份额。

图表4:中国刀具市场企业竞争格局

更多关于刀具行业的全面数据和深度研究,请查看韦伯咨询最新发布的

《2026年中国刀具行业专题调研与深度分析报告》。