适度分散,长期持有,选优秀的企业,做时间的朋友。

我是方舟,大家周末好。

前言

本周,沪深 300、创业板等主要指数均延续上涨态势,市场热度持续攀升,但方舟的持仓账户却逆势下跌,这无疑是对价值投资者心态与信念的又一次考验。市场总是在短期波动中放大情绪,一边是指数的狂欢,一边是持仓的蛰伏,这种反差,恰恰是价值投资路上的常态。

同时,本周进入了财报密集披露期,持仓中的五粮液、古井贡 B、分众传媒先后发布 2025 年年报及 2026 年一季报,业绩各有表现,也藏着行业与企业的深层信号。下文将对这几家公司财报做简要分析,后续再逐一展开深度拆解。话不多说,先看本周持仓情况与交易计划。

壹

ONE

持仓及交易

▲ 持仓 ▲

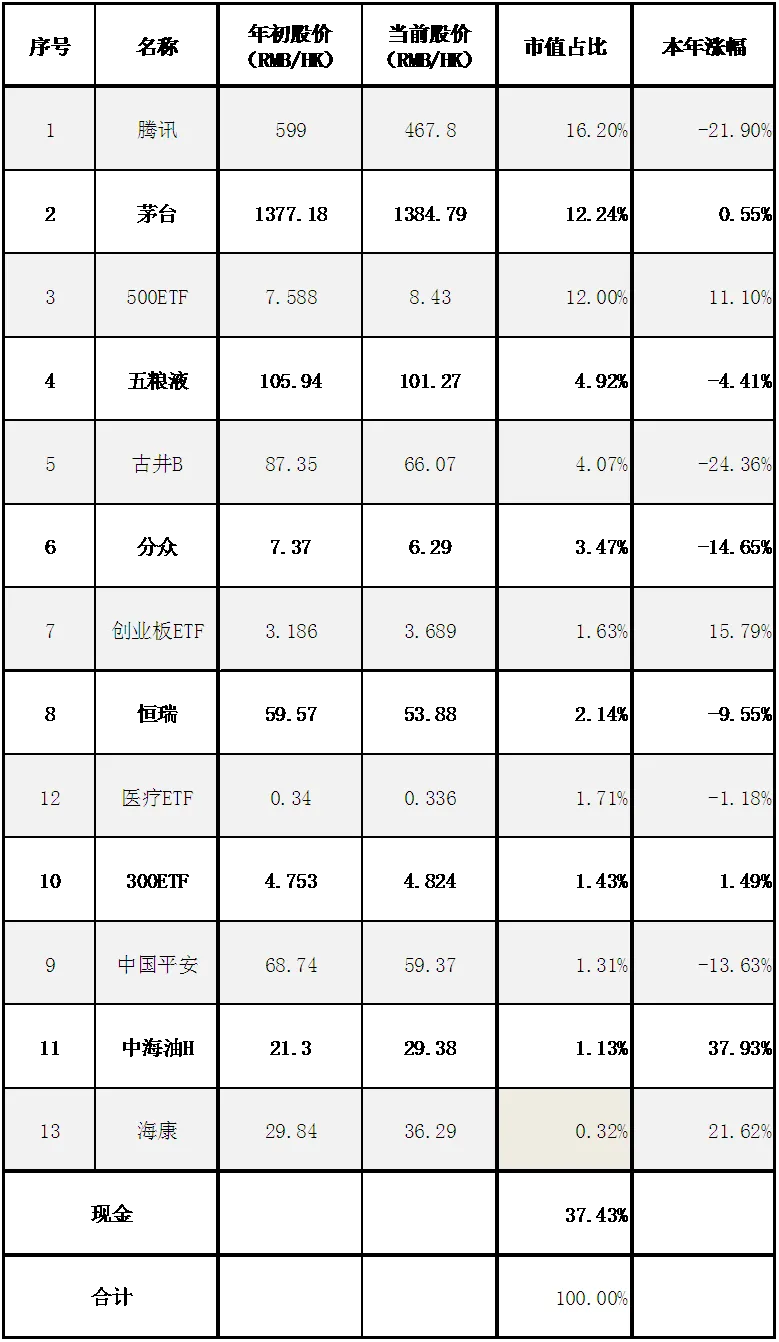

一、持仓

腾讯控股 16.20%

贵州茅台 12.24%

中证500ETF 12.20%

五粮液 4.92%

古井B 4.07%

分众传媒 3.47%

创业板ETF 1.63%

恒瑞医药 2.14%

医疗ETF 1.71%

300ETF 1.43%

中国平安 1.31%

中海油H 1.13%

海康威视 0.32%

现金 37.43%

二、本周涨幅

沪深300:本周上涨0.86%

方舟实盘:本周上涨-1.31%

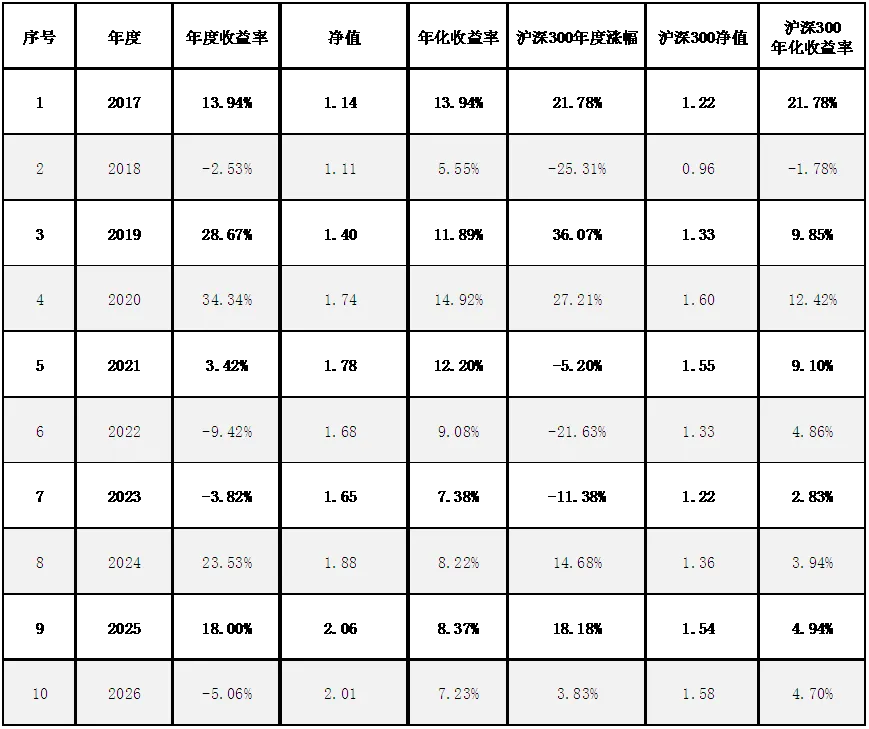

三、年度收益

▲ 年度收益 ▲

沪深300全年上涨3.83%,自2017年以来年化收益4.70%

方舟实盘全年上涨-5.06%,自2017年以来年化收益7.23%。

四、本周交易:

•无

坚持 “多看少动”,不被短期市场波动干扰,只在价格与价值严重偏离时出手,是方舟一贯的原则。

五、买卖计划

买入计划

贵州茅台:计划在1300 元买入总持仓量的5%;

古井 B:计划在58港元买入总持仓量的5%;

医疗 ETF:计划在0.28元买入总持仓量的3%;

卖出计划

•500ETF:价格达 9 元时,卖出当前持仓的 1/2;

•创业板 ETF:价格达 4 元时,卖出全部剩余持仓;

•300ETF:价格达 5 元时,卖出当前持仓的 1/2。

上述卖出计划,核心是止盈估值偏高的宽基指数,回笼资金布局更具性价比的个股,优化持仓结构,聚焦优质核心资产。

其它非持仓股票买卖计划。

格力电器:计划在35.5元开始建立观察仓。

泡泡玛特:计划在130 港元附近买入总持仓 1%。泡泡玛特作为潮玩赛道龙头,具备品牌壁垒与年轻用户心智,如股价调整到目标价位,小仓位布局,兼顾成长与赔率。

贰

TWO

本周札记

一、聊几家发布财报的公司

财报是企业的 “体检报告”,藏着经营的真相与未来的线索。本周聚焦三家持仓公司,从数据中看本质。

1. 五粮液:史诗级财报调整,市场哗然背后的冷静观望

这个财报季,五粮液无疑是全场焦点,不是因为业绩惊艳,而是因为史无前例的财报调整,让这家市值超 3000 亿的白酒大蓝筹,站上了舆论风口。

4 月 28 日晚,五粮液原定同步发布《2025 年年报》与《2026 年一季度报告》,却突然宣布延迟至 4 月 30 日收盘后发布。对于成熟的头部蓝筹而言,临时推迟财报发布本就罕见,更出人意料的是,正式披露的 2025 年年报,直接推翻了此前已公布的 2025 年前三季度全部营收与利润数据—— 别家调整单季数据,五粮液一次性重估四个季度,堪称 A 股历史罕见。

数据对比(调整前后):

· 原数据:2025 年前三季度营收 609.45 亿元(同比- 10.26%),归母净利润 215.11 亿元(同比- 13.72%);

· 调整后:2025 年前三季度营收 306.38 亿元(同比- 54.89%),归母净利润 64.75 亿元(同比- 73.99%)。

营收、净利润近乎 “腰斩”,调整幅度之大、范围之广,瞬间引发市场哗然,质疑声、担忧声此起彼伏。

但在我看来,此时恐慌抛售不可取,盲目乐观也不理性。方舟的态度是:让子弹飞一会儿,暂且持仓观望。财报调整背后,是会计政策变更、渠道核算调整,还是其他深层原因?后续我会逐字研读公司公告、问询函回复,结合行业规律与公司商业模式,做全面深度分析,再决定后续操作。

投资白酒,核心看品牌、渠道与需求韧性。五粮液作为浓香型白酒龙头,品牌根基深厚,渠道覆盖广泛,短期财报调整不代表核心价值崩塌。耐心等待真相,比情绪化决策更重要。

2. 分众传媒:利润短期承压,主业韧性凸显

2025 年,分众传媒实现营收 127.59 亿元(同比 + 4.05%),归母净利润 29.46 亿元(同比 - 42.85%),扣非净利润 27.19 亿元(同比 - 41.74%)。营收小幅增长、净利润大幅下滑,看似业绩拉胯,实则非经常性因素拖累,主业经营韧性十足。

利润下滑核心原因:

对联营企业数禾科技计提 21.52 亿元长期股权投资减值,这笔非经营性支出,直接吞噬了当期大半利润。若剔除该减值影响,公司主业盈利水平与上年基本持平,楼宇媒体主业的稳定性可见一斑。

2025 年整体特征:

营收稳增、净利受非经常性事项拖累下滑、扣非盈利小幅回落、经营现金流持续向好,主业经营质量扎实。

2026 年一季度,业绩迎来修复:

营收保持平稳,归母净利润同比高增,扣非盈利温和回升。利润波动的核心驱动,仍是非经常性损益,而非主业经营恶化。

分众的核心价值,在于垄断性的楼宇媒体资源 + 稳定的广告客户需求。

作为国内梯媒绝对龙头,分众覆盖全国核心城市,触达数亿中高端消费人群,是品牌广告投放的核心渠道。只要消费市场逐步复苏,广告需求回暖,分众的业绩弹性与稳定性,都值得期待。

方舟计划继续持有。短期减值影响是一次性扰动,不改主业长期逻辑,耐心等待业绩兑现即可。

3. 古井贡 B:行业调整承压,盈利质量稳健

2025 年,古井贡酒实现营收 188.32 亿元(同比- 20.13%),归母净利润 35.49 亿元(同比- 35.67%),扣非净利润 34.89 亿元(同比 - 36.06%)。

营收、利润双降,核心是白酒行业整体需求偏弱、终端动销放缓、渠道去库存压力大、核心产品结构调整等多重因素叠加,并非公司自身经营出现重大问题。

盈利质量方面,亮点突出:

· 毛利率:2025 年整体毛利率 79.26%,同比仅小幅下降 0.64 个百分点,年份原浆等核心产品维持高毛利,产品结构对毛利形成强力支撑;

· 费用端:销售费用同比 - 11.71%,收入下滑背景下,费用投放更审慎,控费能力凸显;管理费用小幅增长,研发费用稳步提升,投向智能酿造、工艺优化与新品开发,费用结构偏向长期能力建设。

2026 年一季度,延续调整态势,盈利降幅大于营收降幅,但毛利水平、费用结构保持稳定,现金流与分红政策连续,财务安全性处于行业前列。

古井贡酒作为徽酒龙头,深耕安徽及周边市场,品牌力稳固,产品矩阵清晰,在行业调整期展现出较强的抗风险能力。白酒行业的调整是周期波动,而非永久衰退,随着消费复苏、渠道库存去化完毕,行业有望逐步回暖,优质酒企终将受益。

方舟计划继续持有。短期业绩波动是周期常态,核心竞争力未受损,长期价值不变。

二、聊聊腾讯

本周腾讯控股下跌超过 5%,与指数上涨形成鲜明反差,不少持仓朋友心生焦虑,纷纷询问下跌原因。

作为持仓第一大权重股,腾讯的波动直接影响组合收益,本周我们就好好拆解,腾讯下跌的核心原因、关键信息与长期逻辑。

1. 本周核心下跌原因

(1)内资机构持续减配,资金流出压力大

公募基金一季报数据显示,可投资港股的主动偏股基金,对港股软件服务(互联网)行业的持仓市值占比,从去年四季度的 20.1% 降至 14.1%,环比大幅下降 6 个百分点。腾讯作为互联网行业头号重仓股,自然成为内资减配的核心标的,资金持续流出压制股价。

(2)AI 投入翻倍预期,短期利润稀释担忧

管理层明确表态,2026 年腾讯 AI 相关投入将翻倍,预计达 360 亿元,且优先用现有业务利润覆盖,可能适度减少股票回购。市场担忧,AI 重资本开支会稀释短期利润率,减少回购又降低了对股价的支撑力度,资金因此选择观望离场。

(3)财报前观望情绪浓,核心业务复苏存疑

腾讯定于 5 月 13 日公布 2026 年一季度财报,在业绩明朗前,市场对广告、游戏、金融科技等核心业务的复苏节奏存在疑虑。广告业务依赖消费复苏,游戏业务面临竞争加剧,金融科技受宏观环境影响,多重不确定性下,资金风险偏好下降。

(4)市场风格切换,资金偏好硬科技

当前市场资金更青睐具备明确产业趋势与成长性的 “硬科技” 资产,而互联网公司盈利高度依赖宏观消费复苏,成长确定性弱于硬科技,资金流向转移,进一步拖累腾讯股价。

2. 本周关键信息:回购持续,长期逻辑未变

尽管股价下跌,但本周腾讯仍释放出积极信号:持续回购,守护股东价值。截至 4 月底,腾讯年内累计回购金额已超 78 亿港元,即便股价承压,仍坚持每日回购,用真金白银传递对公司长期价值的信心。

方舟认为:短期波动不改长期价值

短期来看,腾讯面临资金流出、利润稀释、风格切换等多重压力,股价波动在所难免;但长期来看,腾讯的核心护城河从未动摇:

· 社交壁垒:微信 + QQ 垄断国内社交赛道,10 亿级用户心智难以替代;

· 现金流能力:游戏、广告、金融科技三大核心业务,持续产生充沛现金流,抗风险能力极强;

· AI 转型机遇:混元大模型、元宝 AI、WorkBuddy 等新产品落地,微信生态海量数据是 AI 时代的核心壁垒,AI 有望成为腾讯下一个增长曲线。

投资腾讯,不是赚短期股价波动的钱,而是赚优质企业长期成长 + 估值回归的钱。短期下跌,反而为长期投资者提供了低价布局优质资产的机会。

方舟将坚定持有腾讯,不慌不躁,如果有更好的机会,方舟计划小幅加仓腾讯。市场短期情绪化,终将回归企业基本面,腾讯的长期价值,时间会给出答案。

三、本周感悟:价值投资最难的是守住本心

本周市场的反差、持仓的波动、腾讯的下跌,再加上财报季的各种消息扰动,很多朋友开始动摇:是不是价值投资过时了?是不是应该跟风追热点?是不是应该卖出持仓止损?

每当这时,我总会想起李录的那段话:

“如果你强行用价值投资的方法,却没有对应的心理结构,你会在最关键的时刻崩溃 —— 不是被市场打败,而是被自己打败。价值投资最难的部分不是找到好公司,而是在找到之后,在所有人都不理解你的时候,还能安静地持有。这需要一种特定的心理结构,而不仅仅是知识。”

这段话,道尽了价值投资的真谛。价值投资从来不是 “低买高卖” 的简单技巧,而是一场认知与心性的修行。

我们总以为,价值投资的核心是找到好公司、算对估值,但实际上,找到好公司只是第一步,最难的是 “坚持”—— 在市场疯狂追热点时,坚持不跟风;在持仓下跌、众人质疑时,坚持不恐慌;在短期看不到收益时,坚持不放弃。

就像郑板桥的诗:“咬定青山不放松,立根原在破岩中。千磨万击还坚劲,任尔东西南北风。” 这首诗,写的是竹子的坚韧,也是价值投资者的写照。市场的 “东西南北风”,就是短期波动、情绪扰动、热点诱惑、他人质疑;而价值投资者,就要像竹子一样,扎根于企业基本面的 “破岩” 中,咬定长期价值不放松,任凭风浪起,稳坐钓鱼台。

投资大师塞斯・卡拉曼也曾说:“价值投资者的问题在于,价值被低估的股票可能会被低估很长时间。” 这正是价值投资的难点,也是考验人性的时刻。很多人学了价值投资的知识,却没有对应的心理结构,耐不住寂寞、扛不住波动、经不起诱惑,最终在最关键的时刻放弃,被自己的情绪打败。

价值投资,从来不是一条捷径,而是一条慢而正确的路。它不需要你每天盯盘、追逐热点,只需要你:找到优质的公司,在合理的价格买入,然后耐心持有,陪伴企业成长。

本周的市场波动、持仓下跌,对我们来说,不是打击,而是心性的历练。它让我们更加明白,价值投资的胜利,从来不是靠一时的运气,而是靠长期的坚持、坚定的信念、平静的心态。

写在最后

市场短期总是充满不确定性,指数涨跌、股价波动、财报好坏,都是常态。作为价值投资者,我们要做的,不是预测市场、追逐热点,而是聚焦企业基本面,坚守价值投资逻辑,保持耐心与理性。

持仓中的每一家公司,都是经过深度研究、精心筛选的优质资产;每一次交易计划,都是基于价值与价格的理性判断;每一份坚持,都是对价值投资信仰的坚守。

路漫漫其修远兮,吾将上下而求索。价值投资的路上,有孤独、有波动、有质疑,但只要我们咬定价值不放松,坚守本心不动摇,时间终将成为我们最好的朋友,优质企业的成长,终将回馈每一个耐心的投资者。

祝朋友们周末愉快!

如果觉得本文对你有帮助,欢迎点赞、在看、转发,我们下周再见。

适度分散|长期持有

选优秀的企业|做时间的朋友

强烈声明:

以上内容仅为方舟本人的持仓和交易记录,不构成任何推荐,请坚持独立思考,不可依赖本文的观点进行买卖。