读龙头|谈产业并购典范

文/ 甲鼎资本合伙人彭泽

特别成功的并购,本质上是一场成功的成长性投资和一次完美的前瞻性布局。研究海外巨头的并购史不难发现这一点。而在国内,中际装备并购苏州旭创案,正是这一规律最完美的注脚。

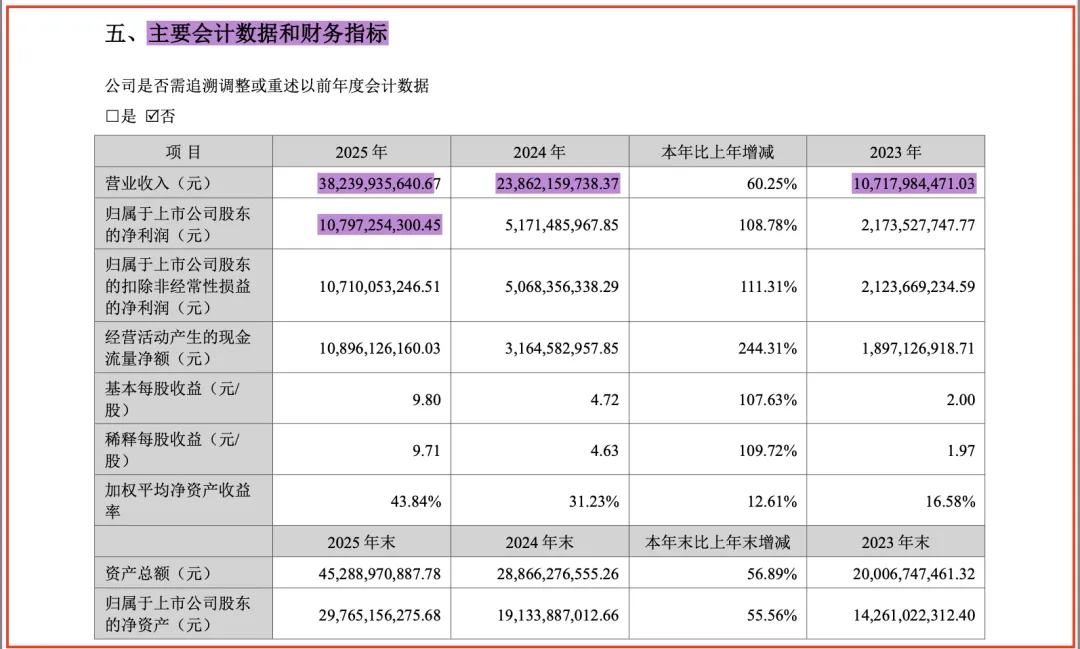

2026年4月23日,中际旭创(300308.SZ)盘中市值首次突破1万亿元人民币,成为A股历史上通过市场化产业并购整合培育出的市值最高的上市公司。翻开财报,十年间,其年营收从2015年的11.6亿元增长到了2025年的380多亿元,年利润突破100亿元。

如果把时间倒回十年前,我们依然能感受到:成功的并购,核心永远是具备良好成长性的赛道和优秀的管理团队——这两大要素,不可缺席。

并购的背景

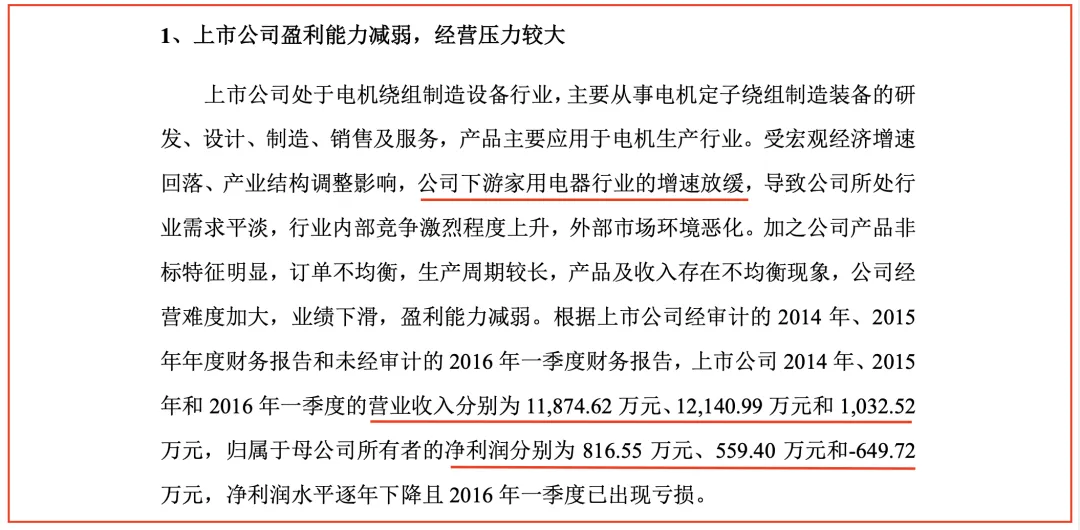

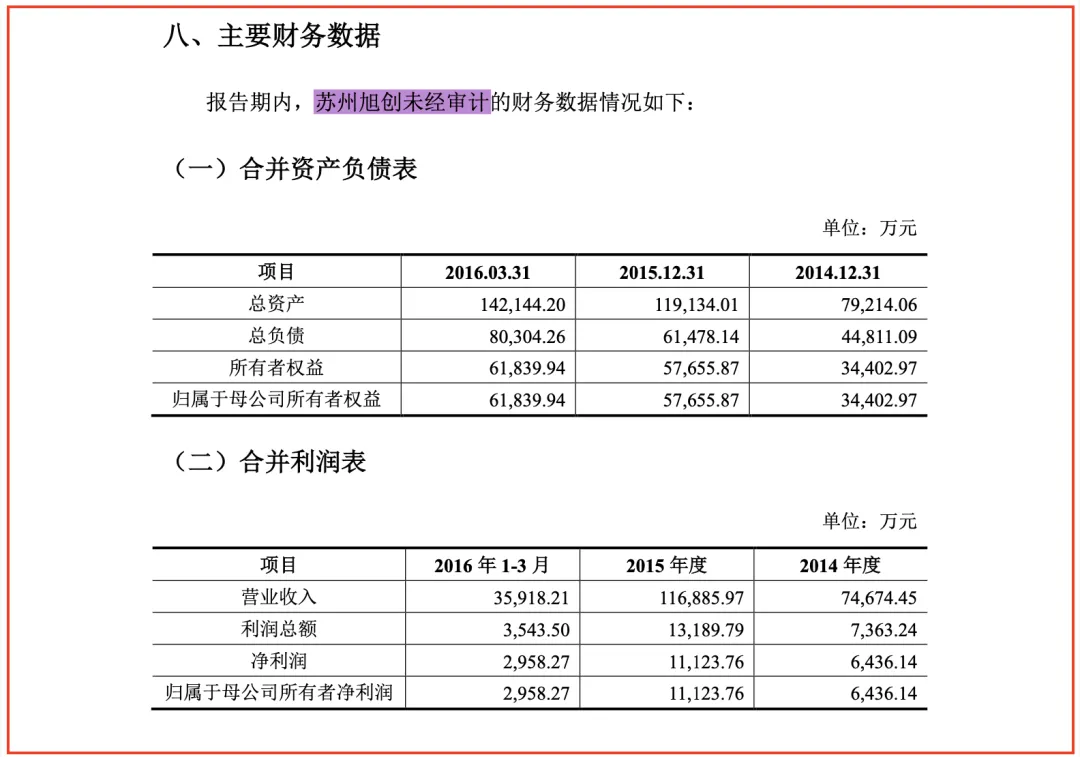

2016年9月,山东上市公司中际装备发布并购重组预案,作价28亿元收购苏州旭创100%股权。彼时,中际装备总资产仅6.32亿元,2016年一季度已陷入亏损;而苏州旭创2015年营收已达11.69亿元,净利润1.11亿元,客户包括Google、Amazon、华为、中兴等全球巨头。

这场并购之所以成为经典,在于它精准踩中了成功的三个核心维度。

这可能是绝大多数上市公司现在或将来都会面对的共性问题,也是推动上市公司转型升级的核心要求。开始的“因”是类似的,但不同的选择和判断,结出了不一样的“果”。

幸福的家庭都一样,不幸的家庭各有各的不幸。成功的并购,同样遵循着基本规律:企业价值的长期持续增长,离不开天时(赛道机会)、地利(与平台的兼容性)、人和(团队能力)。

一、天时:赛道的选择,考验长期眼光

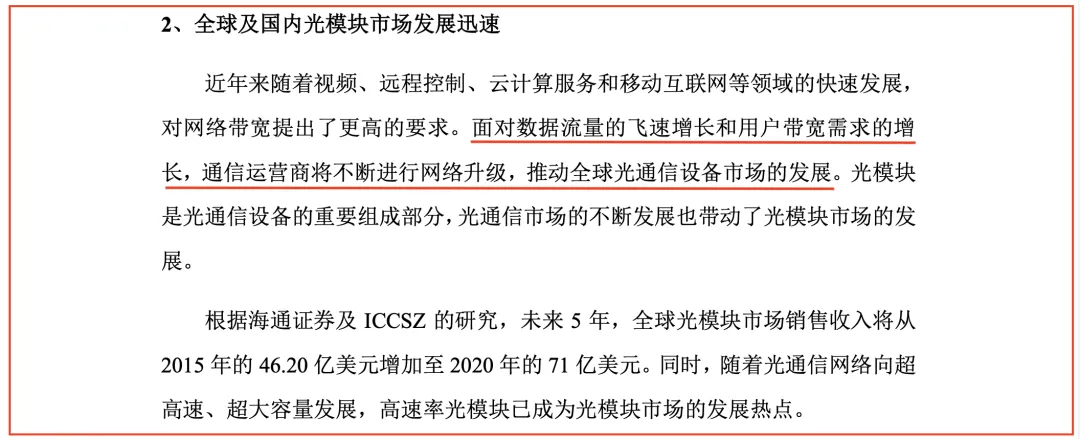

在2016年的时间节点,对光模块赛道做出前瞻性判断并非易事,也不是每一个人都能看到这个机会。从后来的赛道发展看,这个方向判断完全正确——整个光模块行业快速发展,前景广阔。

(附:英伟达2016年同期业务数据,作为产业趋势的交叉印证)

(评:我们可以看到,彼时行业巨头英伟达的数据中心业务也才刚刚起步。)

二、人和:标的选择,本质是对团队的选择

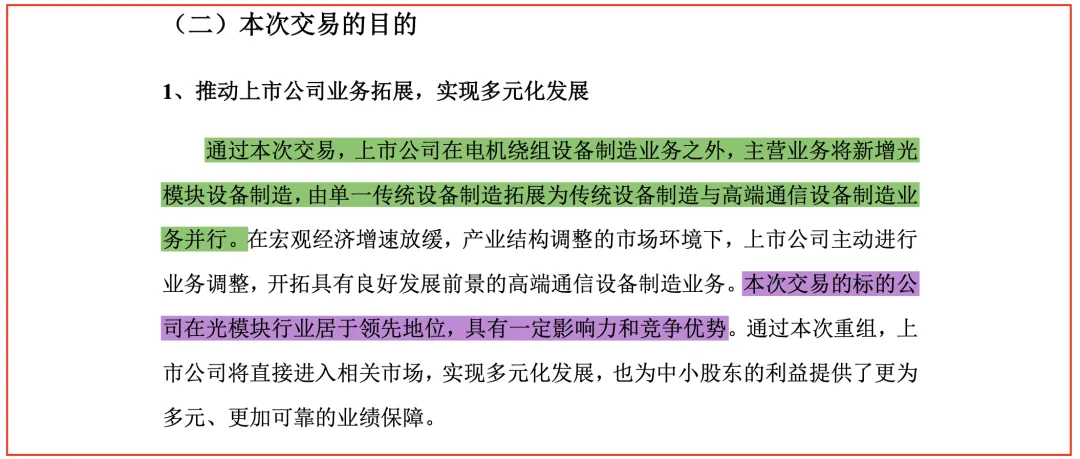

公司在预案中旗帜鲜明地指出,看中的是标的资产的行业领先地位。从标的资产的客户结构来看,在行业发展初期就能获得Google、Amazon、华为、中兴等标杆客户的认可,这既印证了标的的技术与产品实力,也是最好的尽职调查。

(评:这样的财务数据,即使放到今天的科技公司中,也相当不错。)

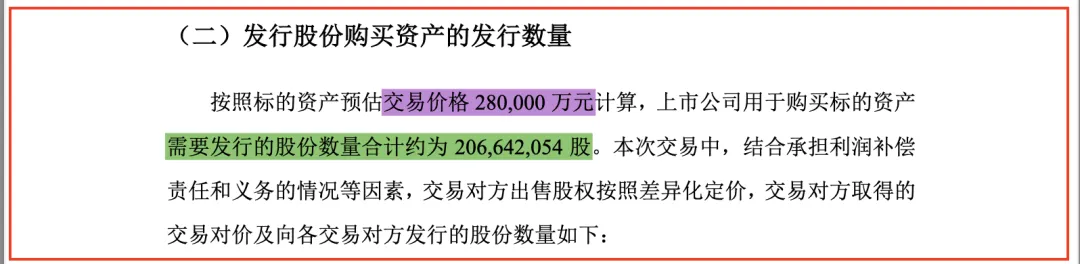

3、交易对价

三、地利:与平台的兼容性

收购完成后,王伟修做出了一个令人敬佩的决定:他不仅辞去了上市公司董事长职务,更将经营大权完全交给原苏州旭创创始人刘圣。这意味着,他买的不是资产,而是人;买完之后不干涉,放手让专业的人去跑。

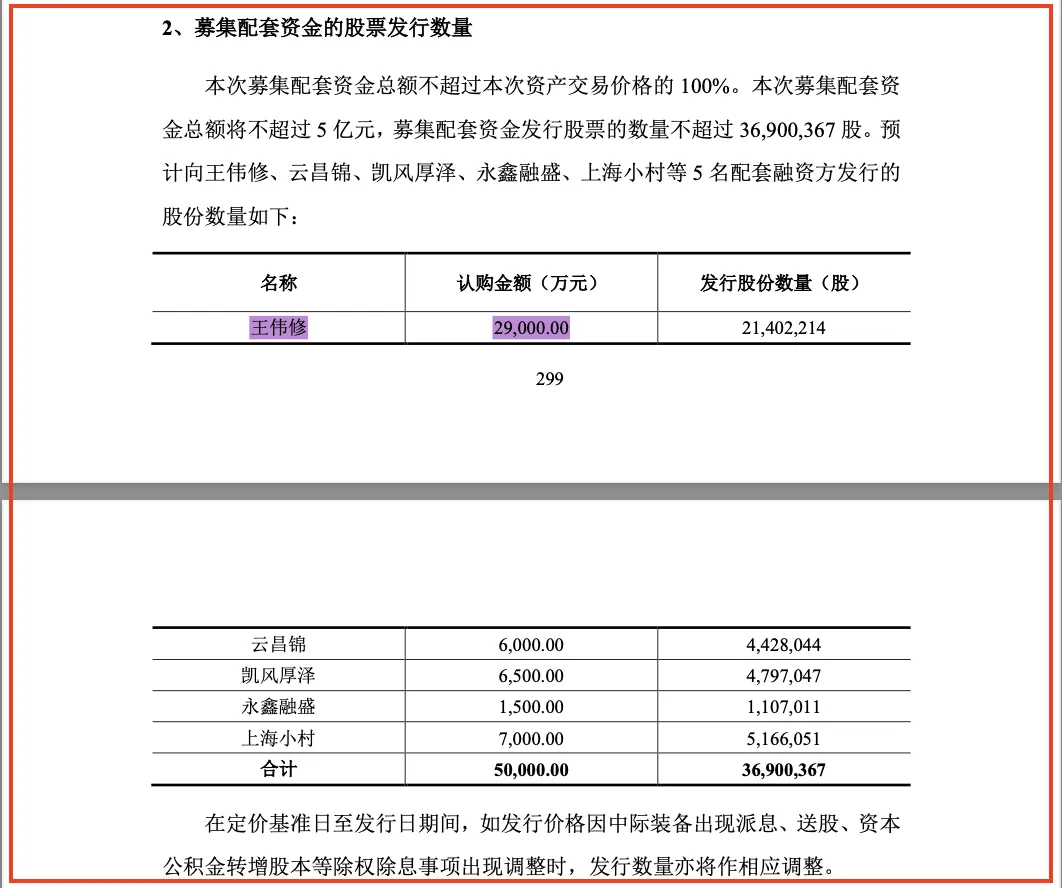

标的资产预估交易价格28亿元,同时募集配套资金不超过5亿元。值得注意的是,上市公司实控人王伟修个人出资2.9亿元认购配套股份,拿出了真金白银来验证自己的判断。这种利益绑定的姿态,为后续的整合奠定了信任基础。

结语

在当下以并购营收、并购利润为导向的市场环境中,能够兼顾被并购标的未来的持续稳定和成长性,才是长久之计。

中际旭创用十年时间证明了一个朴素的道理:特别成功的并购,本质上是一场成功的成长性投资和一次完美的前瞻性布局。

并购的成败,不在于交易那一刻的溢价,而在于交割之后是否真正实现了赛道的深耕、团队的信任与资本的有效融合。

读财报是我个人平日的爱好。后续我还会继续分享一些读年报的思考和感受,也期待与各位茶友交流碰撞。

期待与各位一起探讨。

免责声明

本公众号文章仅为作者基于公开信息与行业观察的分享,不构成任何投资建议、投资承诺或交易推荐。文中提及的任何行业、企业、产品或技术,均不构成对具体投资标的的推荐或评价。投资并购涉及重大风险,读者应基于独立判断进行决策,必要时咨询专业顾问。本文观点仅为作者个人观点,不代表任何机构立场。