光纤铺设周期18-24个月,是AI扩张的真正瓶颈——不是光模块。

市场盯着光模块,看着中际旭创、新易盛的股价翻倍,觉得AI算力的瓶颈在光模块产能。但光模块扩产只要6-12个月,光纤铺设却要18-24个月。光模块是"收费站",可以快速建;光纤是"路",铺设涉及路由审批、地理施工、环境评估,周期是光模块的2-3倍。

AI数据中心正在疯狂扩张——2025年北美四大云厂商(谷歌、亚马逊、微软、Meta)资本开支合计超过3000亿美元,2026年指引更飙升至约6500亿美元。但光纤管道是稀缺资源。2026-2027年,可能出现"有卡无路"——GPU到位了,光模块到位了,但光纤还没铺好。若2026H2全球光纤产能扩张超预期或AI数据中心建设节奏放缓,"有卡无路"可能推迟至2028年.

这篇文章,我们就来拆解光纤光缆产业链:谁在做、谁在赚、瓶颈在哪。

01

光纤是AI算力的"血管"

光纤光缆是光通信的物理载体——把光信号从A点送到B点。

一个比喻:

光模块 = 收费站(快速建设,技术迭代快,18-24个月一代); 光纤光缆 = 高速公路(铺设慢,用20年,涉及路由审批/地理施工); 光芯片 = 发动机(核心器件,卡脖子环节)。

收费站可以快速加建,但高速公路不能。这就是光纤成为AI扩张瓶颈的本质原因。

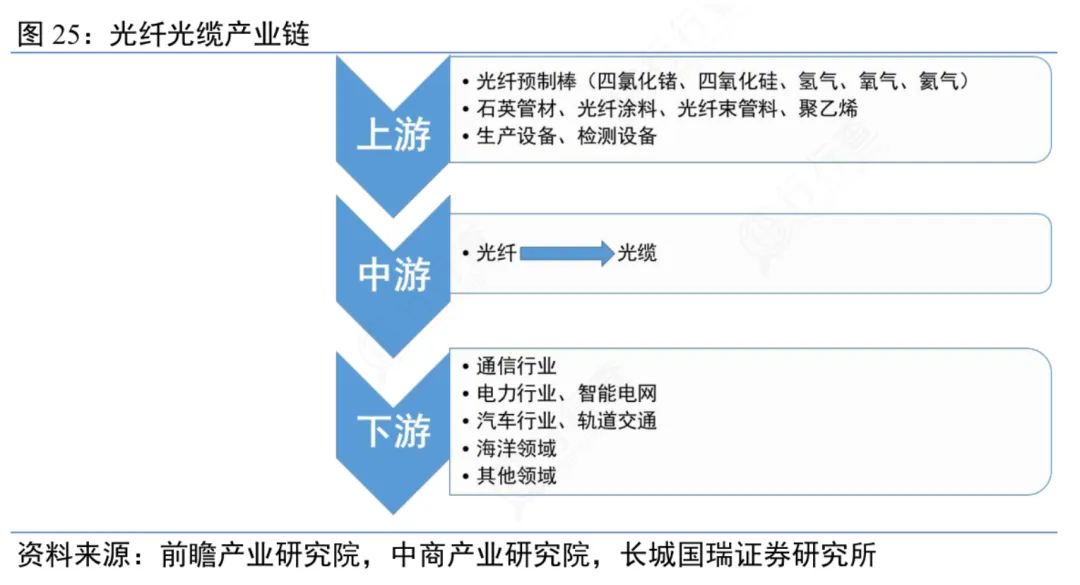

1. 定义与分类

光纤由光纤预制棒拉丝而成,外径125微米,内芯8-10微米,包裹在塑料护套中形成光缆。

按传输模式分:

单模光纤(G.652/G.654.E):长距离传输,运营商主干网主力; 多模光纤:短距离传输,数据中心内部互联。

按应用场景分:

陆缆:运营商集采主力,占市场80%+; 海缆:跨国互联,增量方向,毛利更高; 特种光纤:耐高温/耐辐射/抗弯折,小众但单价高。

2. 行业特征

光纤光缆是典型重资产行业,核心特征:

- 铺设周期长:18-24个月(路由审批+施工+调试);

- 使用周期长:铺设一次用20年,技术迭代慢;

- 周期性强:跟随运营商资本开支周期波动;

- 地域性强:路由资源稀缺,先占先得。

3. 生命周期判断

光纤光缆行业处于成熟期后期,但海缆是增量方向。

判断依据:

技术路线稳定:G.652主导20年,G.654.E是演进而非替代; 格局稳定:亨通/中天/烽火三分天下,CR3>60%; 增速放缓:陆缆增速5-10%,海缆增速15%+。

4. 核心技术:预制棒

光纤预制棒是光纤的"母体",决定光纤质量的核心环节。

预制棒制造工艺:

VAD法(汽相轴向沉积):日本信越化学主导; OVD法(外汽相沉积):美国康宁主导; PCVD法(等离子体化学汽相沉积):中国长飞光纤主导。

预制棒技术壁垒极高,全球能自主生产预制棒的企业不超过10家。有预制棒产能的企业才是真龙头。

02

市场规模:全球约280亿美元,中国占一半

1. 市场总量

全球光纤光缆市场规模约280亿美元,年复合增长率约11.7%。

中国是全球最大光纤光缆生产国:

产能占全球50%+; 2025年全国光缆产量2.51亿芯千米,同比下降5.3%; 2026年1-2月累计产量3404.9万芯千米,同比增长3%,降幅收窄并转正; 出口占全球30%+。

2. 细分市场

3. 驱动因素

光纤光缆需求三大驱动:

① "东数西算"工程

国家战略工程,拉动长途光缆需求; 2022年启动,2025-2027年是建设高峰。

② AI数据中心互联

AI算力需求爆发,数据中心互联带宽需求翻倍; 2025年北美四大云厂商资本开支合计超3000亿美元; 2026年指引约6500亿美元。

③ 海缆需求

全球数据中心互联需求爆发; 跨国海缆建设周期3-5年,供需紧张; CRU预测2027年全球光纤需求量达8.8亿芯公里,较2025年增长35.4%。

4. 天花板判断

光纤光缆市场天花板判断:

- 陆缆:接近天花板,增速5-10%,跟随运营商资本开支周期;

- 海缆:远未到天花板,增速15%+,全球数据中心互联需求爆发;

- 数据中心互联:增速最快20%+,但基数小

海缆是光纤行业的增量方向

全球数据中心互联需求爆发

AI算力需求爆发,数据中心互联带宽需求翻倍 跨国数据中心互联只能走海缆

海缆毛利30%+,高于陆缆20-25%

海缆技术壁垒高,竞争格局好 亨通光电海缆市占率国内第一

海缆成为光纤行业增量方向

陆缆增速5-10%,海缆增速15%+ 海缆占光纤企业利润占比提升

03

1. 格局类型

中国光纤光缆市场是典型寡头垄断格局:

CR3>60%(长飞光纤+亨通光电+中天科技) CR5>80%(CR3+烽火通信+通鼎互联)

格局特点:

头部企业全产业链布局(预制棒→光纤→光缆) 运营商集采主导,份额稳定 海缆是新战场,集中度可能进一步提升

2. 核心玩家

详见下篇《光纤光缆核心公司》

3. 竞争要素

光纤光缆行业竞争三大要素:

① 预制棒产能(核心壁垒)

预制棒占利润40-50% 技术壁垒极高,全球能自主生产的企业不超过10家 有预制棒产能的企业才是真龙头

② 海缆技术

海缆毛利30%+,高于陆缆20-25% 技术壁垒高,竞争格局好 亨通/中天海缆领先

③ 运营商关系

运营商集采主导,份额稳定 央企背景有优势

4. 变化趋势

光纤光缆竞争格局变化趋势:

① 海缆成为新战场

陆缆格局稳定,海缆格局未定 全球竞争激烈

② 集中度可能进一步提升

预制棒技术壁垒高,小企业难进入 海缆技术壁垒高,头部企业优势扩大

光纤预制棒是真正的技术壁垒

光纤看起来是"挖土埋线",技术含量低

光纤铺设确实是挖土埋线,施工门槛不高 市场误以为光纤行业技术壁垒低

预制棒决定光纤质量,光棒技术壁垒极高

预制棒是光纤的"母体",决定光纤传输性能 预制棒制造工艺复杂,全球能自主生产的企业不超过10家 预制棒占利润40-50%,是价值分配的核心环节

结论:有预制棒产能的企业才是真龙头;没有预制棒产能的企业只能做拉丝成缆,利润薄。

04

产业链:预制棒→光纤→光缆→运营商

2. 价值分配

光纤光缆产业链价值分配:

预制棒是"卡脖子"环节:

占利润40-50%,技术壁垒极高 有预制棒产能的企业拿走大部分利润 没有预制棒产能的企业只能做拉丝成缆,利润薄

3. 关键环节

光纤光缆产业链关键环节:

① 预制棒(卡脖子环节)

技术壁垒极高,全球能自主生产的企业不超过10家 占利润40-50% 有预制棒产能的企业才是真龙头

② 海缆(增量环节)

毛利30%+,高于陆缆20-25% 技术壁垒高,竞争格局好

4. 升级方向

光纤光缆产业链升级方向:

① 向海缆延伸

海缆毛利更高 技术壁垒高,竞争格局好

光模块技术迭代快,毛利更高 亨通光电已布局光模块

光纤铺设周期是AI扩张的真正瓶颈

市场认为光模块是AI算力瓶颈

光模块股价翻倍,市场盯着光模块产能 但光模块扩产只要6-12个月

光纤铺设周期18-24个月,远慢于光模块扩产6-12个月

光纤铺设涉及路由审批、地理施工、环境评估 周期是光模块的2-3倍 AI数据中心扩张速度远超光纤铺设速度

2026-2027年可能出现"有卡无路",光纤龙头定价不充分

GPU到位了,光模块到位了,但光纤还没铺好 光纤龙头可能迎来定价修复

反转条件:

若2026H2全球光纤产能扩张超预期(如中国光纤企业产能利用率未满载),"有卡无路"可能推迟 若AI数据中心建设节奏放缓(如大模型投资回报率不及预期导致云厂商削减capex),光纤需求可能低于预期 若新型互联技术(如卫星通信、无线回传)在数据中心间场景取得突破,对光纤的依赖可能降低

05

商业模式:重资产基础设施,铺设一次用20年

1. 盈利模式

光纤光缆企业盈利模式:

运营商集采订单驱动

运营商集采占需求70%+,价格周期性强 2019-2020年:行业景气高点,光纤价格约60-70元/芯公里; - 2021年价格战:集采价格腰斩至约30元/芯公里,行业盈利大幅压缩,多家小企业退出;

2022-2023年:价格缓慢修复至约35-40元/芯公里; 2024-2025年:AI驱动需求复苏+G.657.A2紧缺,光纤价格快速上涨至约105元/芯公里(散纤价格),运营商招标价约70-80元/芯公里。

海缆订单高毛利

海洋能源与通信毛利率33.53%; 亨通光电2025年海洋业务收入57.38亿元,同比+69.60%; 中天科技2025年海洋板块收入63.49亿元,同比+74.25%,Q1净利润9.19亿元/+46.42%。

2. 成本结构

光纤光缆成本结构:

预制棒成本占比40-50%,是光纤光缆最核心的成本项。有预制棒自产能力的企业(如亨通、中天)可通过内部供应压低拉丝成本,显著优于外购预制棒的竞争对手。

3. 客户结构

光纤光缆客户结构:

客户结构变化趋势:

AI数据中心互联需求爆发,云厂商成为增量客户 云厂商直采比例上升(绕过运营商),对有云厂商渠道的企业利好 运营商集采占比将从70%+逐步降至60%左右

4. 变现能力

光纤光缆变现能力(2025年年报数据):

代际毛利率对比——有预制棒产能 vs 无预制棒产能:

亨通光电(有预制棒+海缆):光通信25.59%/海洋33.53%/综合12.46%; 中天科技(有预制棒+海缆):海洋板块+74.25%,Q1净利润9.19亿元/+46.42%; 无预制棒产能的中小光纤企业:毛利率仅10-15%,盈利空间受挤压 - 关键差距:有预制棒的企业,光通信业务毛利率25-30%,无预制棒的企业仅15-18%,差距约8-12个百分点。

三种商业模式优劣对比:(对这三种模式不了解的,看上一篇光模块文中有讲解)

- IDM模式

(亨通/中天):预制棒→光纤→光缆→海缆全链条,光通信毛利率25%+,海洋毛利率33%+,抗周期能力强,2026Q1亨通净利润+98.53%就是证明 - 代工模式

(部分中小光纤厂):外购预制棒,拉丝成缆后卖给运营商,毛利率15-20%,随集采价格波动,2021年价格战时普遍亏损 - 白牌模式

(部分小厂):纯施工+敷设,无品牌无预制棒,靠低价抢集采残羹,毛利率5-10%,随时出局,2021年价格战后已淘汰大半

06

政策:"东数西算"拉动,集采价格企稳

1. 政策导向

光纤光缆政策导向:

✅ "东数西算"工程

国家战略工程,拉动长途光缆需求 2022年启动,2025-2027年是建设高峰

✅ 运营商集采

运营商集采主导市场 2023-2024年集采价格企稳,行业盈利改善

2. 监管框架

光纤光缆监管框架:

运营商集采主导

运营商集采占需求70%+ 集采价格受政策影响 央企背景有优势(烽火通信)

路由审批

光纤铺设涉及路由审批 审批周期长,影响铺设速度

3. 政策影响

政策对光纤光缆行业影响:

正面影响:

"东数西算"拉动长途光缆需求 集采价格企稳,行业盈利改善

负面影响:

运营商集采价格受政策影响,波动大 路由审批周期长,影响铺设速度

结论:

光纤龙头的重估窗口在2026Q4-2027Q1。支撑:光纤铺设周期18-24个月,2025年启动的AI数据中心项目将在2026下半年集中进入光纤交付期,供需紧张推升价格。但如果2026年Q3光纤价格仍未出现明显上涨,说明产能扩张消化了需求,重估窗口推迟至2028年——届时行业格局将进一步分化。

完毕!

免责声明:本文仅供参考,不构成任何投资建议。股市有风险,投资需谨慎。文中数据来源于公开资料,如有出入以官方发布为准。