当五粮液在4月30日交出2025年年报时,市场看到的是一份“断崖式”下滑的成绩单:全年营业收入405.29亿元,同比下降54.55%;归母净利润89.54亿元,同比下降71.89%;基本每股收益仅剩2.3068元。

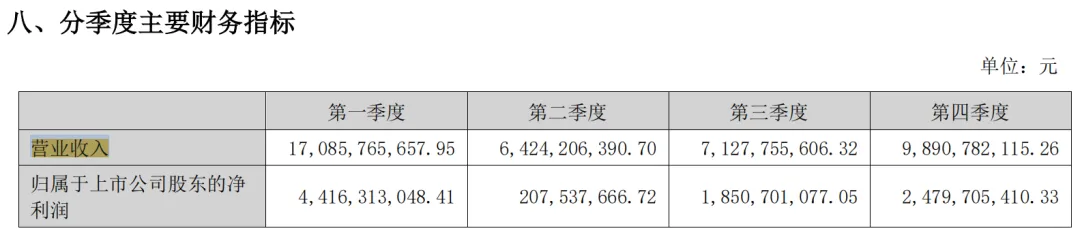

业务结构看,酒类产品整体营收371.04亿元,同比下降55.36%。其中,第八代五粮液、39度五粮液等核心产品营收279.36亿元,同比下降58.84%;五粮春、五粮特曲等其他酒类产品营收91.68亿元,同比下降39.89%。

更令人警觉的是区域表现的全线溃败:东部大区营收同比下降58.99%,南部片区下降54.69%,北部片区下降48.42%,无一片区幸免。仅售量为19455吨,同比下降53%。

但这份年报的玄机,并不仅在于数字的表面崩塌。穿透历期财报数据,一条“主动出清”的线索清晰浮现。

2025年,白酒行业整体遭遇量利双压,规模以上白酒产量354.9万千升,同比下降12.1%,已连续九年产量下滑。在行业整体承压、渠道库存高企的大背景下,头部酒企无一幸免。贵州茅台2025年是上市以来首次年度营收、净利出现双降;泸州老窖遭遇十年来首次两位数“双降”;洋河股份盈利规模大幅缩水66.94%。整个行业,仅山西汾酒一家维持了营收和净利的双增长,但其2026年第一季度也出现了下滑。

然而,五粮液的下滑幅度远超同行——营收降幅54.55%,净利降幅71.89,—这一“超额塌陷”,暗示着主动选择出清,以修复渠道和市场。

一个敢于“以数据下滑换取系统健康”的五粮液,已经不再将账面增长奉为圭臬。在已有十七家白酒上市公司仅一家保持双增长的寒冬里,选择熬过最冷时刻,比用华丽数字粉饰太平,更值得被记录与重估。

这一判断从2026年一季报的数据中获得了反向印证。一季度,五粮液单季实现营业收入228.38亿元,同比增长33.67%;归母净利润80.63亿元,同比暴增82.57%。仅一个季度的净利润,便已逼近2025年全年水平。

深夜宣布延迟发布2025年财报后,五粮液在4月30日交出了一份震惊投资者的成绩单。

财报显示,2025年五粮液实现营业收入405.29亿元,同比下降54.55%;归母净利润为89.54亿元,同比下降71.89%。

令投资者吃惊的不是降幅,而是营收净利数据竟然诡异地“开倒车”!

2025年前三季度,五粮液的营业收入是609.45亿,到了2025年全年,变成了405.29亿——直接“蒸发”204.16亿。

难道是四季度,五粮液出钱从经销商手里把酒又买回来了?

2025年前三季度,五粮液披露的归母净利润是215亿元,到了全年,归母净利润竟然为89.54亿元,125亿的利润竟然也离奇消失了。

诡异的还有2026年一季报。2026年第一季度实现盈利80.36亿,同比增长82.57%,而2025年一年赚了89.54亿,也就是说,今年第一季度,五粮液居然赚了几乎相当于去年全年的钱。

金通社注意到,这种诡异到极点的财报,很难与一个重大情况脱开干系——2026年2月28日,五粮液发布公告,董事长曾从钦任上被留置。

在2025年财报中,五粮液的党委书记、董事长仍显示为曾从钦。而通过此次财报的董事会会议公告显示,董事长因不能正常履职,缺席本次会议。经董事会推举,本次会议由副董事长华涛主持,符合公司法的相关规定。

为什么会出现在投资者看来是诡异的财报?五粮液在财报中给出了解释:收入的确认标准变了。

五粮液表示,公司对2025年业务模式进行梳理,基于谨慎性原则,调整了部分业务收入确认相关核算,并追溯调减了2025年有关季度经营指标。

也就是说,收入确认变得更严、更保守了,且把2025年一季报、半年报、三季报数据全部重置。

有业内人士分析称,旧口径是发货即确认收入,这是行业老做法,货发给经销商、出库就记账。

而新口径是以控制权实际转移为核心,更严格匹配新收入准则——经销商签收、验收、实际动销/回款后才确认收入,不再“压货入账”。简单就是以前货离厂就算收入,现在要货真正卖到终端才算收入。

这样的收入确认调整后,年报数据就与此前披露的季报、半年报数据存在重大差异。

为什么要这么改?业内人士分析,其实这也是行业环境倒逼以及基于更审慎的财务考虑。

当前白酒行业深度调整,渠道库存高企、批价倒挂,市场价低于出厂价,经销商亏损、压货模式难以为继。同时,会计准则趋严,审计收紧,新收入准则强调“控制权转移”,监管与审计不再容忍“发货即确认”的激进做法。

如果按照这样的逻辑分析,这次五粮液调整收入确认方式,是主动挤泡沫、轻装上阵,一次性把2025年虚增收入/利润全部冲掉,历史包袱出清。

这样通过做低2025年基数,2026年一季度“开门红”更加好看。一季报显示,营收为228.38亿,同比大涨33.67%;归母净利为80.63亿,同比大涨82.57%。

可以预计,2026年五粮液的财报,同比或将会出现翻倍级别的上涨,当然,这是以2025年财报业绩“腰斩”为代价。

这意味着,无论谁接棒五粮液董事长,业绩同比大幅上涨是大概率事件,正如一季报业绩的暴涨。

然而,大幅压低2025年利润,还将带来一个附加难题,那就是当年分红金额低于当时的规划。

根据五粮液《关于2024-2026年度股东回报规划》,2024-2026年度,公司每年度现金分红总额占当年归母净利润的比例不低于70%,且不低于200亿元(含税)。

但经过利润调整后,五粮液2025年的归母净利润仅为89.54亿元,怎么办?

好在五粮液账上现金充裕。截至2025年12月31日,公司总资产为1899.84亿元,货币资金1270.14亿元,母公司未分配利润506.23亿元,具备200亿的现金分红能力。

因此,五粮液最终决定履行承诺,拟向全体股东每10股派发现金红利25.78元(含税),加上中期分红,全年累计现金分红总额为200.13亿元(含税),导致现金分红率高达223.51%。

这份充满魔幻现实主义的财报,出现在五粮液这样的酒企老二身上,投资者也算开了眼界。

这是摘抄的两份研报,把五粮液的财报大洗澡充分的暴露在股东面前,一直信奉的是巴菲特芒格,唐朝老师的好公司,好价格,好的管理层,这次的打脸来的是快狠准,一直在犹豫,想五粮液换茅台,但因为分散在三个账户上,觉得挺麻烦,最重要的认为行业老二,每年真金白银的净利润,品牌价值摆在那,估值也便宜,就算在29号,30号,公告说延迟发布年度报告,也在想前三季度就有215亿的净利润,加上四季度240-250亿的净利润应该没问题,每年兜底200亿的分红,怎么算都还行。哪知道年度报告直接从一季度开始调整净利润,这是黑天鹅吗?连最值得信用的年度报告都可以如此,作为股东只能以脚投票,跌停卖出。