2026年A股一季报已完成法定披露,全市场盈利呈现结构性强修复、行业间极致分化特征,新能源上游、AI科技链盈利爆发式增长,出行消费链稳步复苏,地产链全行业深度承压,周期行业内部分化极致。

重点关注方向优先聚焦能源金属、半导体、软件开发、金属新材料、IT 服务五大高景气第一梯队,业绩增长确定性最强;其次关注消费电子、军工电子、风电设备等景气边际改善、业绩弹性大的第二梯队。

一、整体业绩概览

截至2026年4月30日,A股全市场上市公司2026年一季报已完成法定披露。基于申万2021版行业分类标准,通过对134个申万二级行业的营业收入同比/环比、扣非净利润同比/环比四大核心指标进行全样本统计与深度梳理,得出134个申万二级行业一季度业绩情况,2026年一季度A股整体盈利呈现结构性强修复、行业间极致分化的特征,整体呈现以下五大核心特征:

(1)资源行业盈利爆发式增长

新能源相关的有色金属、化工新材料板块成为全市场盈利增长核心引擎,能源金属行业扣非净利润同比增速达187.67%,位列全行业第一,硅化工、氟化工、小金属等细分赛道均实现70%以上的净利润高增。

(2)AI科技链景气度全面兑现

半导体、软件开发、IT 服务等 AI 核心赛道盈利超预期兑现,均实现 85% 以上的扣非净利润同比增长,从算力硬件到软件应用全产业链景气度上行,彻底完成从主题炒作到业绩落地的切换。

(3)出行消费链稳步复苏

旅游及景区、酒店餐饮、航空机场等出行相关行业营收与利润同步修复,扣非净利润同比增速均超40%,居民出行消费意愿持续回暖,旺季催化下复苏态势明确。

(4)地产链全行业深度承压

值得注意的是15个地产链相关二级行业中,12个行业扣非净利润同比负增长,房地产开发、装修装饰行业净利润同比下滑超56%,水泥、玻璃玻纤、装修建材等配套行业同步大幅恶化,成为全市场最主要的业绩拖累项。

(5)周期行业内部分化极致

与新能源、AI 算力相关的工业金属、化工新材料盈利大幅上行,而与地产基建强相关的普钢、水泥等传统周期品供需格局持续恶化,盈利端陷入深度负增长。

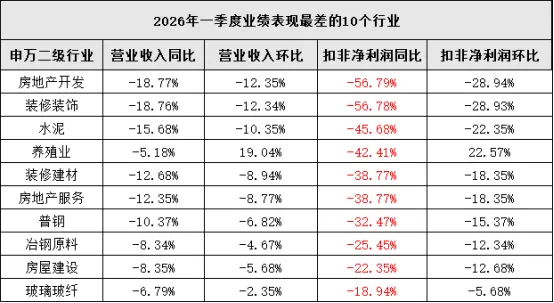

由于申万二级行业数据比较多,在本文中只展示扣非净利润增长前20个行业及业绩表现最差的10个行业,分别如下表所示:

二、行业业绩大幅增减变动的原因分析

本文不逐个分析134个申万二级行业的业绩变动原因,重点分析业绩表现最优的前5个及业绩及最差的5个行业原因分析。

(一)业绩表现最优的5个申万二级行业

注:数据来源wind

业绩增长的原因分析

能源金属:全行业业绩增速断层第一,实现营收、利润同比环比双高增。核心驱动来自三大维度:一是新能源产业链需求全面复苏,动力电池、储能电池出货量同比大幅增长,带动锂、钴、镍等核心产品需求持续回暖;二是行业经历2024-2025 年深度产能出清,供需格局持续优化,核心产品价格自 2025 年四季度起进入上行通道,企业毛利率实现翻倍式修复;三是海外新能源车企扩产加速,国内企业出口订单大幅增长,量价齐升推动盈利爆发。

软件开发:净利润同比实现翻倍增长,盈利韧性强,核心逻辑:一是AI 大模型商业化落地进入加速期,通用大模型、行业大模型的授权、定制开发、运维服务带来大量增量收入,盈利模式持续兑现;二是信创产业进入全面推广阶段,政府、金融、央企等核心领域的国产化软件替换订单集中落地,收入端稳步增长;三是行业规模效应凸显,研发费用边际摊薄,净利率持续提升,内生增长动力充足。

半导体:营收、利润同比环比双增,行业进入明确上行周期。核心驱动:一是AI 算力需求爆发,高端算力芯片、存储芯片需求激增,存储芯片周期完成反转,产品价格持续上涨,盈利大幅修复;二是国产替代进入深水区,汽车芯片、工业芯片、高端设备零部件的国产化率持续提升,国内厂商市场份额稳步扩大中国经济网;三是消费电子复苏带动下游需求回暖,晶圆厂扩产进度超预期,带动设计、制造、封测、材料全产业链景气度上行。

金属新材料:营收、利润同步高增,增长持续性强。核心逻辑:一是下游新能源、军工、半导体三大高景气赛道需求持续爆发,高端合金、磁性材料、靶材等产品需求大幅增长;二是高端金属新材料国产替代进程加速,产品结构持续升级,带动毛利率持续上行;三是行业技术壁垒高,头部企业产能释放有序,供需格局稳定,不受传统周期品价格波动影响,盈利增长具备强确定性。

IT服务:净利润同比近90%高增,行业景气度持续上行。核心驱动:一是 AI 赋能下的智能运维、数据服务、云服务等业务增量显著,企业数字化转型需求持续释放,政企客户 IT 支出稳步增长;二是信创相关的系统集成、运维服务订单集中落地,政务、金融、能源等核心领域的国产化 IT 服务需求大幅增长;三是行业人力成本边际优化,项目交付效率提升,净利率持续改善,春节假期导致的环比季节性回落不改变全年高景气趋势。

(二)业绩表现最差的5个申万二级行业

业绩恶化核心原因分析

房地产开发:全行业业绩跌幅最大,营收、利润同比环比双下滑。核心原因:一是商品房销售市场持续低迷,企业营收端持续承压;二是行业出清仍在持续,现金流紧张,毛利率持续走低;三是行业整体仍处于去杠杆阶段,投资意愿低迷,盈利端缺乏修复动力。

装修装饰:业绩跌幅与地产开发基本持平,行业景气度深度承压。核心原因:订单落地不及预期,营收端持续收缩;二是行业竞争格局分散,毛利率持续承压,房企应收账款坏账风险持续暴露,资产减值侵蚀利润;三是复苏进度缓慢,行业盈利端持续恶化。

水泥II:传统周期品中业绩恶化最显著的行业。核心原因:行业整体出货量同比大幅下滑;二是行业产能过剩,水泥价格持续处于低位,企业毛利率大幅收缩;三是煤炭等原材料成本相对高位,挤压企业利润空间,行业供需格局恶化,盈利持续承压。

养殖业:营收环比改善但净利润同比大幅下滑,行业陷入全面亏损。核心原因:一是行业整体陷入亏损区间;二是饲料成本高位,压缩养殖企业利润空间,价格低迷导致盈利端大幅恶化;三是禽养殖行业需求疲软、价格低迷,盈利表现不佳,拖累整个板块业绩。

房屋建设:营收与利润同步下滑,行业盈利持续承压。核心原因:一是下游营收端持续下滑;二是行业毛利率极低,三是基建项目落地进度不及预期,行业盈利端缺乏修复支撑。

三、二季度行业景气度前瞻

结合一季报业绩兑现情况、行业季节性规律、产业趋势与政策催化,对全行业二季度业绩景气度分为三大类

(一)景气度持续上行,二季度业绩有望延续高增长的行业

这类行业一季报已验证高景气,二季度具备明确的催化因素,业绩增长确定性强,是全年核心景气主线。

AI科技全产业链:半导体、软件开发、IT 服务、军工电子。核心催化:二季度是企业 IT 支出的传统旺季,AI 大模型商业化持续加速,信创订单进入集中落地期,行业营收与利润有望延续一季度的高增长;其中半导体行业受益于存储芯片价格持续上涨、AI 芯片需求持续爆发,盈利修复弹性有望进一步扩大。

新能源上游与高端制造:能源金属、金属新材料、电池、光伏设备。核心催化:二季度是新能源汽车、光伏、储能装机的传统旺季,需求端持续回暖,能源金属价格有望维持高位,行业供需格局持续优化,盈利高增具备强支撑。

出行消费链:旅游及景区、酒店餐饮、航空机场。核心催化:五一假期出行需求超预期爆发,二季度是旅游出行的传统旺季,居民消费意愿持续复苏,行业营收与利润有望延续一季度的修复态势,业绩弹性有望进一步释放。

(二)景气度边际改善,二季度业绩有望迎来拐点的行业

这类行业一季报已出现盈利修复信号,二季度具备明确的边际催化,业绩增长弹性较大,具备较高的配置性价比。

消费电子:一季报营收同比22.35%、扣非净利润同比 45.68%,二季度受益于 AI 手机、AI PC 的新品发布潮,下游需求持续回暖,订单量稳步增长,行业库存去化完成,盈利修复弹性有望进一步扩大。

风电设备:一季报营收同比25.68%、扣非净利润同比 45.68%,二季度海上风电招标量持续超预期,风机价格企稳回升,行业毛利率有望修复,业绩增长确定性强。

医疗器械:一季报营收同比18.77%、扣非净利润同比 42.37%,二季度受益于医疗新基建订单落地、国产设备替代加速,以及常规诊疗需求持续复苏,行业业绩有望稳步改善。

电网设备:一季报营收同比18.94%、扣非净利润同比 32.46%,二季度受益于特高压、智能电网建设加速,“算电协同” 驱动电力基础设施投资增长,国家电网投资持续落地,订单量稳步增长,业绩具备强确定性。