本文为节选,如需报告请联系客服或扫码获取更多报告

01 摘要

化工产业是现代工业的基石,是支撑全球制造业供应链安全、能源转型变革、高端材料创新的核心底层产业,其全球版图的变迁,直接决定全球工业体系的竞争格局与产业链利润分配。

过去十五年,在能源成本分化、技术创新迭代、环保政策收紧、市场需求变迁的多重力量驱动下,全球化工产业正经历近百年来最深刻的格局重构,“东升西落”成为贯穿产业变革的核心主线——以中国为代表的新兴市场化工产能、市场份额与全球话语权持续攀升,欧洲、美国、日韩等传统化工强国的产业优势逐步弱化,全球化工产业链、供应链与价值链迎来全面重塑。

02 全球化工产业发展概述

(一)化工产业的战略定位与核心产业属性

化工产业是以化学工艺为核心,通过物质转化实现能源、原料向工业材料、终端消费品转换的产业体系,是全球唯一能实现分子级材料创新的工业门类,贯穿能源、制造、民生全链条,是现代工业体系不可替代的底层基石。

1. 化工产业的全球战略定位

1)现代工业体系的核心基石:化工产业为全球95%以上的制造业提供基础原料与核心材料,覆盖冶金、纺织、建筑、汽车、电子、装备制造等几乎所有工业门类,其产能规模、技术水平与产业链完整性,直接决定一个国家的工业化水平与制造业供应链安全。全球制造业的每一次产业升级,均以化工材料的技术突破为前置条件。

2)全球能源转型的核心载体:化工产业是全球能源体系的重要组成部分,既是油气、煤炭等化石能源的核心消费领域(全球约12%的原油、8%的天然气用于化工生产,来源IEA 2025),也是新能源产业的核心支撑——光伏、风电、储能、新能源汽车等新能源赛道的核心部件,均依赖光伏级EVA、锂电正负极材料、电解液、隔膜、碳纤维等化工新材料,是全球碳中和目标实现的核心枢纽。

3)战略性新兴产业的材料保障:半导体、生物医药、航空航天、高端装备等战略性新兴产业的发展,高度依赖光刻胶、高纯电子化学品、特种工程塑料、高端碳纤维、生物医用材料等高端化工品。高端化工材料的自主可控能力,直接决定各国在全球高端制造领域的核心竞争力,是全球科技竞争的核心赛道之一。

4)国民经济稳定运行的“压舱石”:化工产业是全球主要经济体的支柱型产业,2024年全球化工产业市场规模占全球GDP比重超7%,同时关联农业、民生消费等刚性需求领域,化肥、农药、日化、食品添加剂等民生化工品,直接保障全球粮食安全与居民基本生活需求,是国民经济抗周期、稳增长的核心产业。

2. 化工产业的核心产业属性

1)能源密集型:成本竞争力的核心约束化工生产是高耗能过程,乙烯、合成氨、甲醇等大宗基础化工品的能源成本占生产成本比重达30%-50%,能源价格的区域分化,是决定全球化工产品成本竞争力、产能布局的核心底层因素。

2)资本密集型:高壁垒、长周期的产业特征大型炼化一体化、乙烯裂解等核心化工装置单套投资规模达数十亿美元,项目建设周期3-5年,同时对安全、环保配套的资本投入要求极高,行业进入的资金壁垒显著,头部企业的规模优势极易形成马太效应。

3)技术密集型:决定全球产业链分工地位化工产业的技术壁垒贯穿工艺研发、工程化转化、生产控制全流程,高端化工品的生产工艺专利长期被全球头部企业垄断,技术水平直接决定企业在全球产业链中的利润分配权,也决定了各国在全球化工格局中的核心定位。

4)强周期属性:与宏观经济高度联动化工品需求与全球宏观经济景气度高度相关,下游制造业、房地产、消费等领域的波动,会快速传导至化工产业,形成行业产能扩张-需求下行-产能过剩-产能出清-供需修复的强周期波动特征。

5)全产业链协同属性:上下游高度依存化工产业上下游环节环环相扣,上游原料的供给稳定性直接决定中游生产连续性,下游终端需求的结构变化直接推动上游产品结构升级,产业链的配套完整性是区域化工产业核心竞争力的重要组成部分。

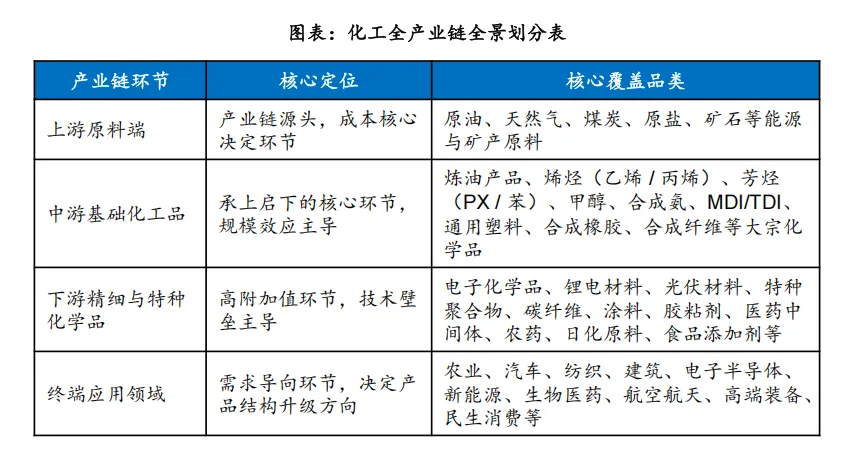

3. 化工全产业链全景划分

化工产业链条长、细分品类繁多,按照生产流程与产品附加值,可划分为上游原料端、中游基础化工品、下游精细与特种化学品、终端应用领域四大环节。

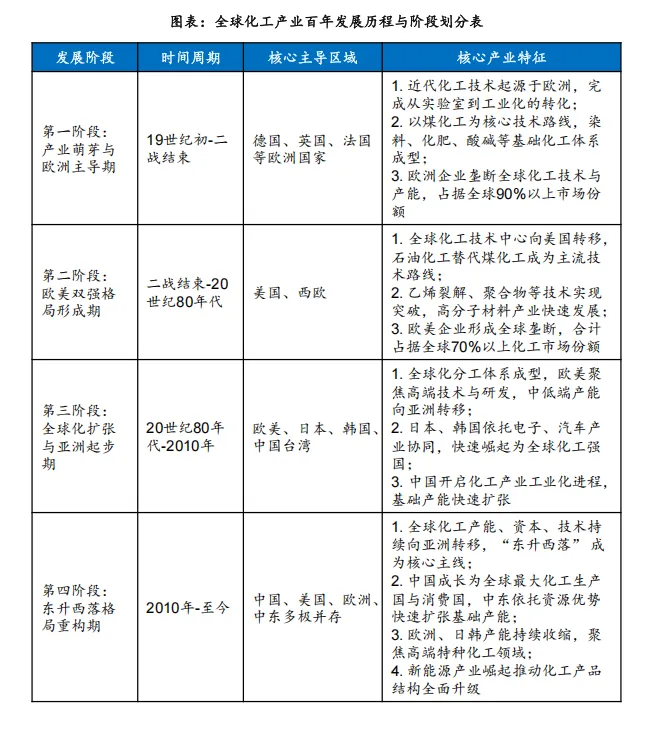

(二)全球化工产业百年发展历程与阶段划分

全球化工产业的百年发展史,本质是技术迭代、能源变革与全球产业分工重构的历史,伴随全球经济与工业体系的演进,先后经历了四个核心发展阶段,逐步形成当前的全球竞争格局。

(三)全球化工产业整体运行现状

2024-2025年,全球化工产业整体处于弱周期修复阶段,行业规模保持平稳,区域分化持续加剧,“东升西落”的格局重构趋势进一步深化,资本、技术、产能持续向低成本、高需求的新兴市场集中。

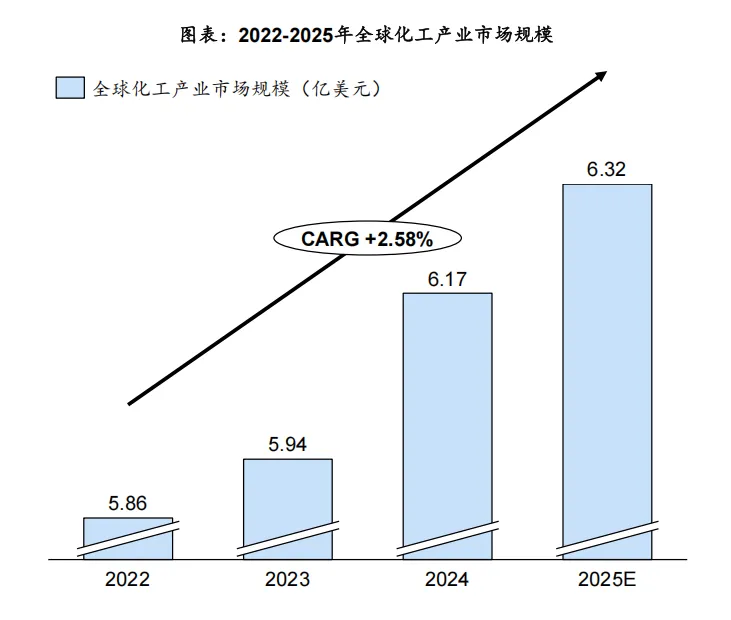

1. 全球化工产业市场规模情况

2022-2024年全球化工产业市场规模从5.86万亿美元稳步提升至6.17万亿美元,2025年预计将进一步扩容至6.32万亿美元,2022-2025年行业复合年均增长率达2.58%,整体呈现出“周期筑底-景气复苏-稳健扩容”的走势,既凸显了化工产业作为全球工业基石的强抗周期属性与长期上行的发展态势,也完整映射出行业从疫情后低速磨底,到2024 年迎来景气度显著反转、后续将延续常态化增长的完整周期路径。

作为全球工业体系的基石型产业,化工产业具备全领域覆盖的刚性需求支撑。即便在疫情冲击、地缘冲突、能源价格巨幅波动、全球经济下行的多重压力下,行业仍保持了稳健的正复合增长,印证了其作为国民经济“压舱石”的核心定位。2.58%的复合增速,与同期全球GDP的增速基本匹配,进一步印证了化工产业与全球宏观经济高度联动的核心产业特征——作为中游核心工业门类,化工产业的增长节奏与全球工业化、经济发展进程高度同频。

2. 全球主要地区化工市场规模增长情况

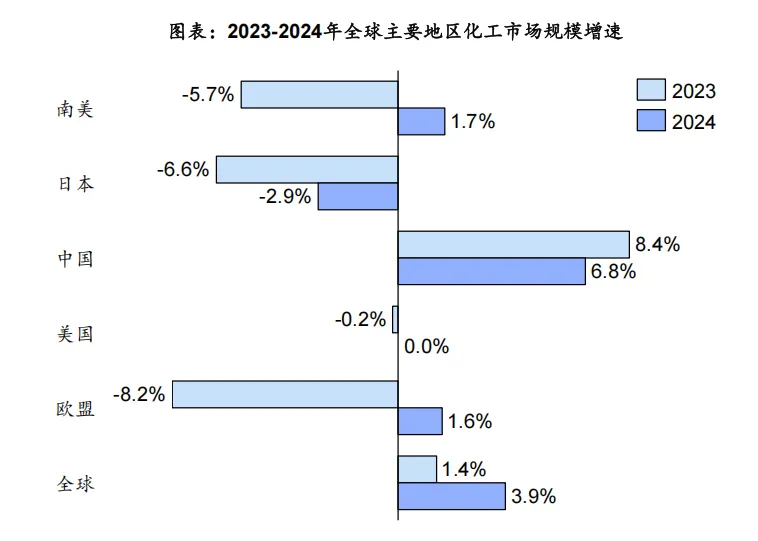

全球化工行业已进入明确的复苏通道,行业景气度实现大幅修复,2023年全球化工市场(不含医药)规模增速为1.4%,2024年增速提升至3.9%,较2023年大幅提升2.5个百分点,摆脱了疫情后行业波动下行的弱势格局。

1)第一梯队:持续高增长的中国市场,稳居全球增长核心引擎

中国是全球化工行业增长最快、景气度最稳定的核心区域市场,增速持续领跑全球主要经济体。2023年中国化工市场规模增速达8.4%,2024年在高基数基础上仍保持6.8%的高增速,远高于同期全球平均水平,是拉动全球化工行业增长的核心动力。

2)第二梯队:触底反弹、复苏态势最显著的欧盟与南美市场

欧盟和南美是2023-2024年全球化工市场复苏弹性最大的两大区域,实现了从深度负增长到正增长的反转,是本轮行业复苏中态势最突出的市场。

3)第三梯队:增长停滞的美国市场,行业景气度基本持平

2023年美国化工市场规模增速仅为-0.2%,基本处于零增长边缘,2024年增速维持不变,行业景气度无明显修复,增长动力不仅大幅落后于中国市场,也弱于欧盟、南美等实现触底反弹的市场。

4)第四梯队:持续低迷的日本市场,行业景气度进一步下滑

日本是全球主要区域中唯一在2023-2024年连续两年负增长的市场,行业景气度持续低迷,2023年日本化工市场规模增速为-6.6%,2024年跌幅虽有所收窄,但仍未能实现增长转正,是全球主要经济体中表现最差的市场。

3. 全球头部企业营收表现

美国《化学与工程新闻》(C&EN)发布的2025年全球最大50家化学公司排行榜显示,2024财年,全球化工50强企业化学品销售总收入达10141亿美元,与2023财年基本持平,行业头部格局保持稳定。

4. 头部企业数量与营收区域分布

从2025年全球化工50强企业数量区域分布来看,美国与中国(含台湾地区)各有10家企业上榜,并列成为全球上榜企业数量最多的国家,欧洲(不含俄罗斯)、日本、韩国上榜企分别为13、7、2家企业,其余上榜名额由中东、印度、东南亚、俄罗斯、巴西等其他区域的8家企业占据,整体分布映射出全球化工产业中美双强领跑、欧洲传统优势仍存、新兴市场加速崛起的格局。