看五粮液的财报本不在我的计划之列,个人认为白酒市场容量的天花板越来越低:虽然我的圈子小,但一些常喝酒的朋友年龄越来越大,酒量越来越小,喝酒的次数也越来越少;多数小一辈事情很忙,收入也不高,没能力没时间喝高端白酒;官方禁酒及交警查酒;……如果市场天花板压得越来越低,再好的生意模式也会变成不好的生意模式。但很多人包括一些有影响力的大V还是很看好白酒,若看法与你不一致,勿喷。

昨天五粮液更改财报数据的事情刷屏,听了一些视频的讲解,在相关群里又看了一些人的解读,总觉得有点隔靴搔痒,还是觉得自己分析一下好,这样可以提高个人看财报的能力。

同样的,看五粮液财报我们应重点搞明白什么:为什么调整了资产负债表及利润表,而不调整现金流量表?三者如何自洽?公司为什么要从年头到年尾更改资产负债表及利润表数据?更改数据对来年有哪些影响?

一、改与不改及自洽

资产负债表及利润表是以权责发生制为原则编制,属于会计要素确认计量方面的要求,解决收入和费用何时予以确认及确认多少的问题。

“公司对2025年业务模式进行梳理,基于谨慎性原则,调整2025年部分业务收入确认相关核算。”

以前是压给经销商多少货,就算多少收入,一手交钱,一手交货。现在市场不好,经销商存货过多,压力大。基于谨慎性原则,变更为经销商实际销售多少(有收据有发票),营收就算多少。

“此次前期会计差错更正涉及2025年已披露的一季度、半年度、三季度合并资产负债表与合并利润表的部分项目,不影响现金流量表列示。”

并不是不影响现金流量表列示,而是基于会计准则,不能更改现金流量表。

现金流量表编制规则是以收付实现制为基础,记录的是公司实际收到或支付的现金及现金等价物。

如,2025年销售商品、提供劳务收到的现金为914亿元,公司收到这些钱有发票、有银行帐户记录,已实现,所以不可更改。

资产负债表、利润表数据进行了调整,而现金流量表没有进行调整,三者如何自洽?

公司想到了一个妙招:经销商给了钱,酒还压在渠道手中没销售出去的那部分,先不计入营收。公司把这部分货款“监管起来”(这是占用经销商的钱,不能随便乱用),所以从2025年开始公司财报中出了一个新词(以前没有)监管商品款项(计入资产负债表中的流动负债栏目),即:确认收到了现金但没确认收入的那部分货款在资产负债表的流动负债栏目中单列为监管商品款项,这样资产负债表、利润表、现金流量表就可以自洽了。

公司又一想,有监管商品款项,没有监管商品,我不是亏了?所以把公司给了别人钱,还没确认为成本的那批货,也单列为一项:监管商品。

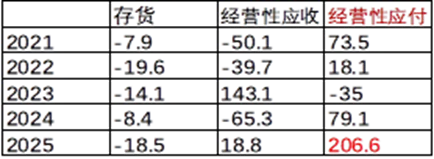

2025年出现的监管商品(流动资产类)及监管商品款项(流动负债类)数值如下:

五粮液的小心思有点多。

二、调整原因

1、表层原因:新人不理旧事,业绩大洗澡

正常情况下,龙头公司都会压货给经销商。但部分经销商由于各种各样的原因,无法完成全年销售任务,公司会在第四季度扣减部分经销商未完成任务的货物,从而导致四季度营收、利润、现金流等非正常性减少,如2025年迈瑞医疗、比亚迪等,这是上市公司的常见做法。

迈瑞医疗2025年营收及利润:

比亚迪近两年前11月及12单月销量比较(12月汽车销量同比减少了18.4%):

五粮液违背上市公司普遍做法,从一季度开始全部推到重来,钻法律及监管的漏洞,不管不顾投资者的利益,这与新人不理旧事有关。同时业绩大洗澡,大幅做低收入及利润,可为来年提高增长率来显示自己的管理有方。

2、中层原因:经销商的不可承受之重—206.6亿

除销售给终端客户外,经销商手上压有多少钱的货物?我们可以从现金流量表补充资料中看出大概。经营性应付就是公司差经销商的钱,换言之,即经销商给了钱但货还没销出去的数值:

2025年,公司占用了经销商206.6亿元现金!这接近2021年全年公司经营现金流净额(267.7亿)。

很多经销商压上全部身家一手交钱,一手拿货,但钱给了货却没销售出去,你说经销商压力有多大?206.6亿是经销商不可承受之重,倒逼公司进行会计调整。

3、深层原因:白酒滞销

茅台酒厂2025年茅台酒系列增长率只有0.73%,其他酒类增长率也下降到了3.88%。

五粮液酒厂中的五粮液系列酒2025年下降了53%,其他酒下降了22.46%。

泸洲老窖2025年同比下降了17.03%。

最具代表性的茅五泸的增长率要么放缓,要么为负,说明整个行业的日子是挺难过的。

酒销不出去,若还按老套路,给任务式的压货,经销商手中的货越压越多,钱越来越少,其结果可想而知。这是五粮液从年头到年尾进行会计调整的深层原因。

三、来年影响

1、现金流大幅减少

2025年渠道给了公司206.6亿元的货款,记入了现金流,但货没销出去,没确认为收入。

若公司与渠道商议,一年抵消(还清)占用渠道的206.6亿元,则2026年公司销售商品、提供劳务支出的现金少206.6亿元。

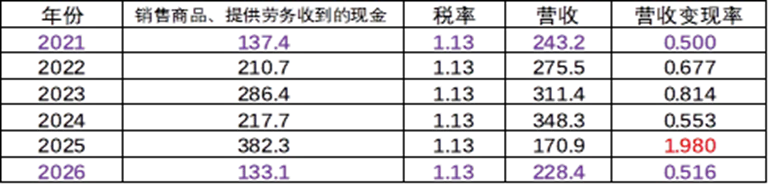

近五年中,哪一年与2026年一季度营收、利润、销售商品、提供劳务收到的现金及营收变现率相近?见下表(近六年一季度营收变现率比较):

2021年与2026年相近。

若调整前2026年现金流与2021年相同,则抵消后2026年现金流净额大幅减少为61.1亿元。

若公司与渠道商议,分几年还清206.6亿元,则后几年按比例减少相应的现金流。

2、营收和利润可能小幅减少

基于谨慎性原则,公司资产负债表及利润表进行了调整。调整后,销售多少酒,确认多少营收,但为何营收及利润会小幅减小?

这与高端白酒的属性有关:酒是陈的香,时间放得越长,酒越好越贵。不但不会减值,还会升值(金融属性)。有些经销商可能将少量高端酒贮存起来,当年不卖出,这部分无法计入当年营收。

会计编制未调整前,现货现价,这部分是要计入收入的。

会计调整前后两相比较,营收减少的原因是经销商将少量高端酒贮存起来了,减少的部分为经销商贮存起来未卖出的那部分。

营收减少,利润相应减少。

减少幅度与经销商贮存起来的那部分的金额多少成正比。