白酒龙头五粮液在年报披露的最后时限前,丢出了一枚足以震动资本市场的炸弹。

公司不仅交出了一份营收、净利双降逾50%的2025年惨淡年报,更对早已披露的前三季度业绩进行了大幅追溯调整,此举瞬间引爆了投资者圈,质疑、声讨之声四起。

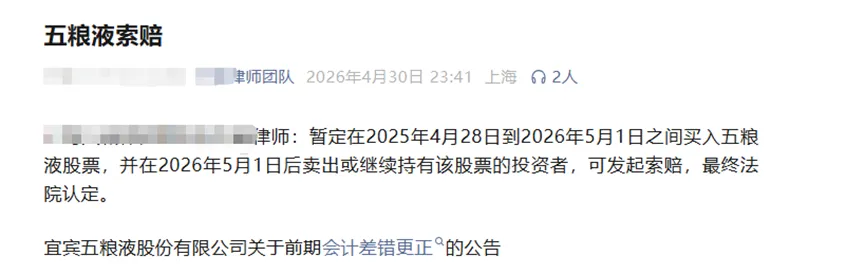

我已有看到有律师火速行动,宣布为在此期间买入五粮液的投资者开启索赔通道。

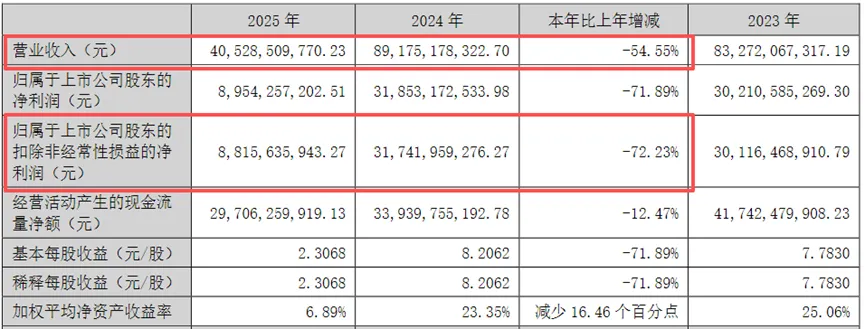

根据年报数据,2025年全年,五粮液实现营业收入405.29亿元,同比暴跌54.55%;归母净利润更是仅有89.54亿元,同比下滑71.89%。

不过,更吸引市场目光的,是公司对2025年前三季度财务数据的彻底翻篇。

五粮液在年报中,一口气对今年前三季度的营收和净利进行了大幅下调。其中,前三季度营收从此前披露的约609.45亿元修正为306.38亿元,下调幅度近50%;而归母净利润则从原本的215.11亿元直接削减至64.75亿元,下调幅度接近70%。

公司对此的解释是“前期会计差错更正”,基于谨慎性原则,对部分业务收入确认的核算进行了梳理。简而言之,就是公司调整了收入确认的口径,从“发货即确认”变更为“经销商签收或实际动销后再确认”。

这到底是一场基于会计准则的常规财务规范动作,还是各路财经解读的“财务造假”呢?

《企业会计准则第14号——收入》规定,企业应当在履行了合同中的履约义务、客户取得相关商品控制权时确认收入。取得相关商品控制权,是指能够主导该商品的使用并从中获得几乎全部的经济利益。

过往白酒行业公认的惯例,也就是“发货即确认收入”,只要厂家把货发给经销商,无论经销商是否卖出、是否回款,都全额确认收入和利润。

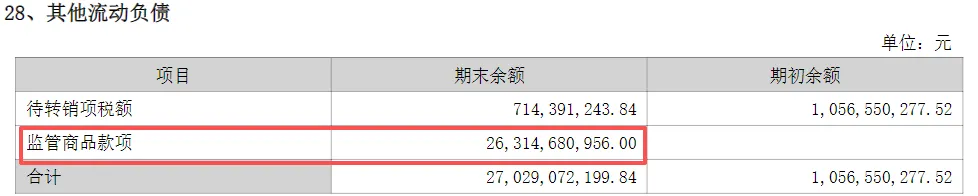

这次五粮液的调整,实际上是将积压在渠道中的压货一次性从利润表里清除出清,将这笔高达263.15亿元的款项就被暂存在“监管商品款项”科目中,列示为负债。

从流程上看,五粮液以“前期会计差错更正”为由修改财务数据,符合《企业会计准则第28号》关于追溯重述的程序要求,且相关调整已经董事会审议通过,形式上满足现有规则框架,不构成违法违规。

会计追溯重述与财务造假之间,一个极为关键的区别在于:是否存在主观故意。

至于为何选择在当前时间点进行调整,一个核心原因指向2025年2月原董事长曾从钦被留置,他曾于2019年9月至2025年6月担任该职务。现任管理层的意图非常明确,卸下历史包袱,将问题归因于原管理层任期之内,从而与现任管理层形成切割。

五粮液开的这个头,严重打击投资者对财报的信任,连白酒行业的龙头都能如此行事,以后谁还敢轻信其他公司的业绩。

白酒行业赖以生存的根基就是信任,当投资者连财报都不敢相信时,谁还愿意长期持有股票?

后续看监管是否会介入吧。