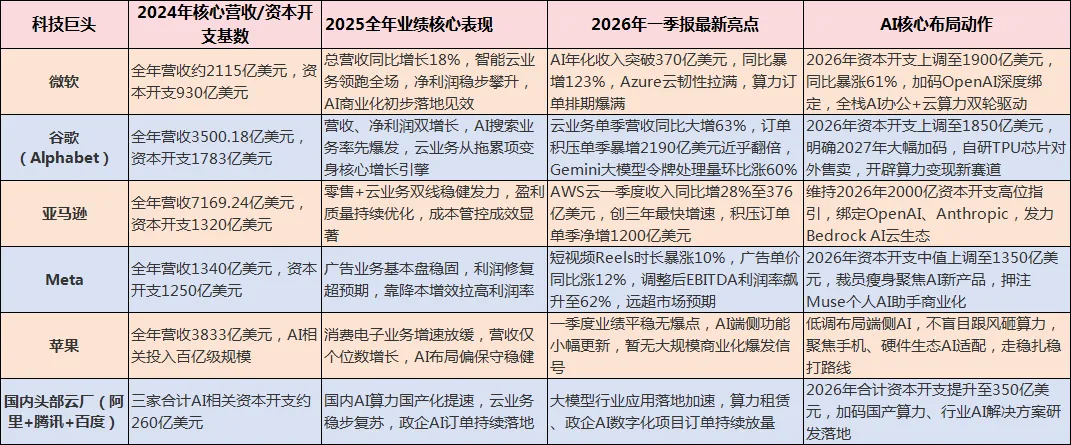

一、巨头财报硬核PK:有人赚得盆满钵满,有人埋头苦攒弹药

二、AI军备竞赛疯狂加码:2026年砸8000亿,2027年冲刺1万亿,巨头砸钱尺度天差地别

三、AI投资回报彻底兑现:不再画饼讲故事,实打实现金流回血,赚钱差距肉眼可见

��谷歌:本届财报季最大黑马,从云业务后进生变身AI赚钱之王

��微软:AI商业化最稳,年化收入翻倍增长,现金流持续稳健复利

��亚马逊AWS:短期增速小幅不及预期,长期订单储备后劲十足

四、AI军备竞赛十年持久战已定,赛道格局彻底改写

五、AI万亿加码潮下核心投资机会:硬件稳吃肉、软件慢复利、新赛道迎爆发,精准对标不踩坑

一、AI硬件端:全年核心压舱石,量价齐升业绩爆增,确定性拉满(普通人首选重仓主线)

��第一优先级:核心AI算力芯片及核心配套(绝对龙头独享,壁垒最高,暴利赚钱)

��第二优先级:高速光模块+电源半导体(算力服务器刚需标配,增量最猛,弹性最大)

��第三优先级:高端存储+半导体设备(成本涨价核心受益,稳增长抗周期)

��第四优先级:自研芯片配套产业链(新增空白增量,长期红利持续释放)

二、AI软件端:短期弹性一般,长期复利现金流,稳健投资者慢慢赚

��企业级AI办公应用:订阅制现金流稳如磐石,躺赚续费红利

��行业AI定制解决方案:政企数字化刚需,国内厂商核心主场

��消费级AI新产品:下一轮爆发风口,等待商业化拐点埋伏

三、AI新科技核心方向:下一轮接力新风口,政策+资金双向扶持(提前布局卡位未来)

异构芯片协同适配:商用GPU+自研芯片并行适配刚需,软硬件协同优化需求爆发,新增细分红利; 算力租赁便民服务:中小企业买不起高端算力,算力租赁成刚需,轻资产高回报模式持续走热; 手机端侧AI深度普及:苹果端侧AI路线带动全行业跟风,手机AI功能迭代升级,硬件适配需求持续放量; 政企AI私有化部署:数据安全刚需加持,政企不愿用公有云,私有化AI部署成标配,订单持续落地; 跨境AI云服务出海:国内AI算力成本优势明显,出海服务全球中小企业,出海增量空间巨大。