这份《AI智能体赋能行业决策:趋势与实践白皮书(2026)》,几个数字和趋势让我挺触动的。趁热把核心要点和自己的思考梳理出来,给同样在做产品、看方向的同行参考。

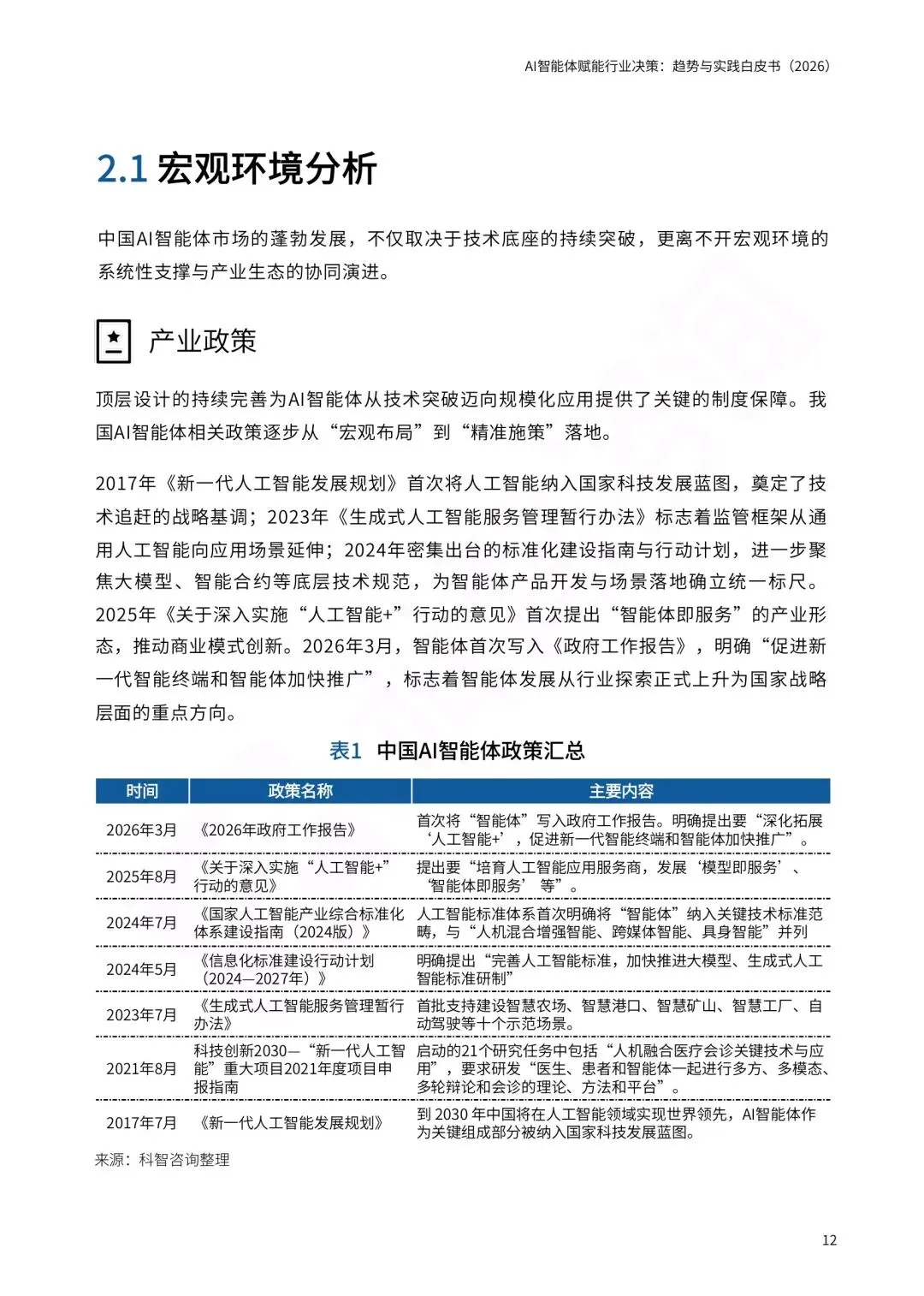

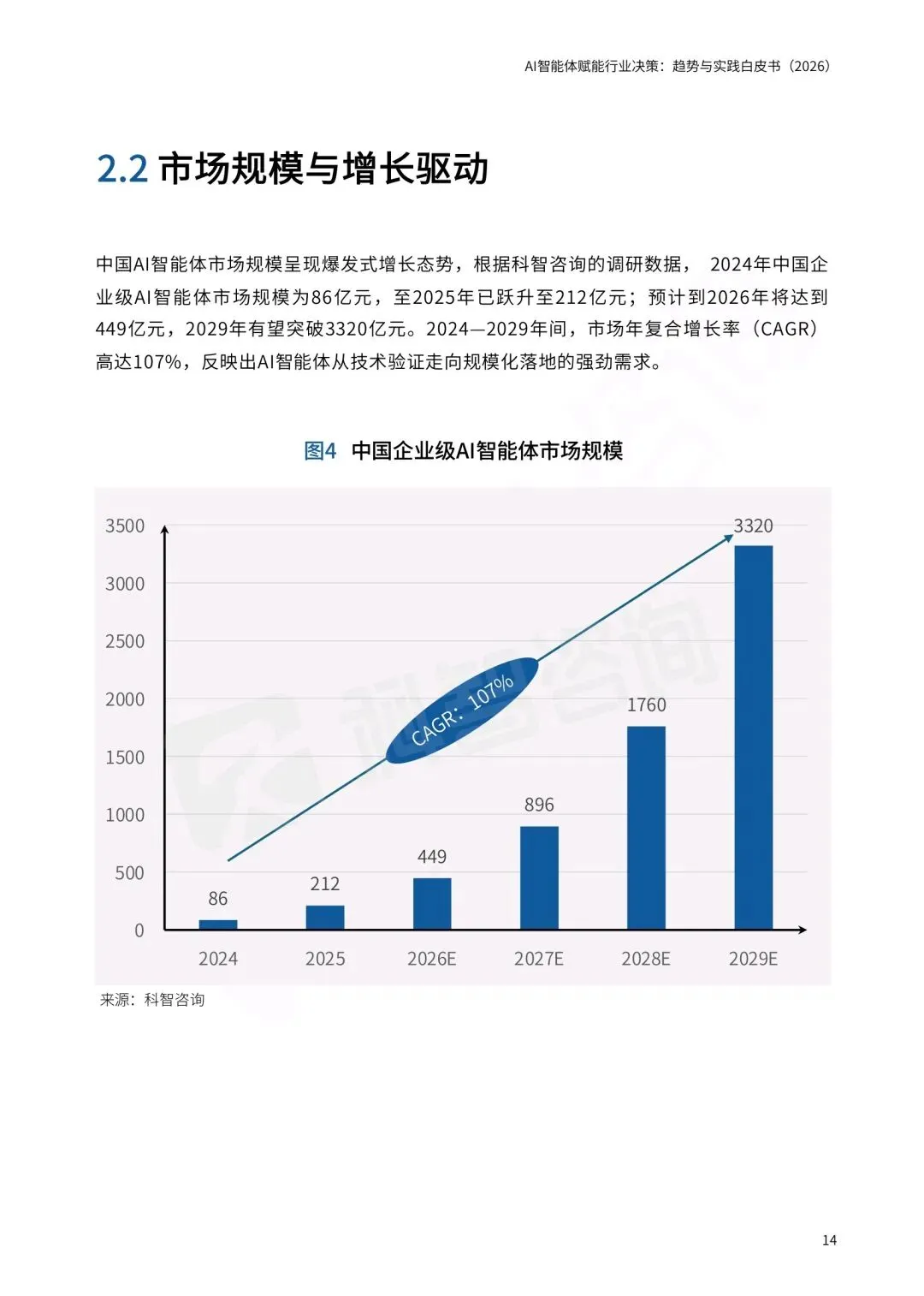

先说最实在的——市场规模。2024年中国企业级AI智能体市场才86亿,2025年直接跳到212亿,预计2026年达到449亿,到2029年要破3320亿,年复合增长率107%。这增速放在任何赛道都算夸张。背后驱动我认为就三件事:大模型能力真的能“动手干活了”、企业端需求从尝鲜变成刚需、政策直接写入政府工作报告。尤其是最后一条,“促进新一代智能终端和智能体加快推广”第一次写进报告,信号已经很明确了。

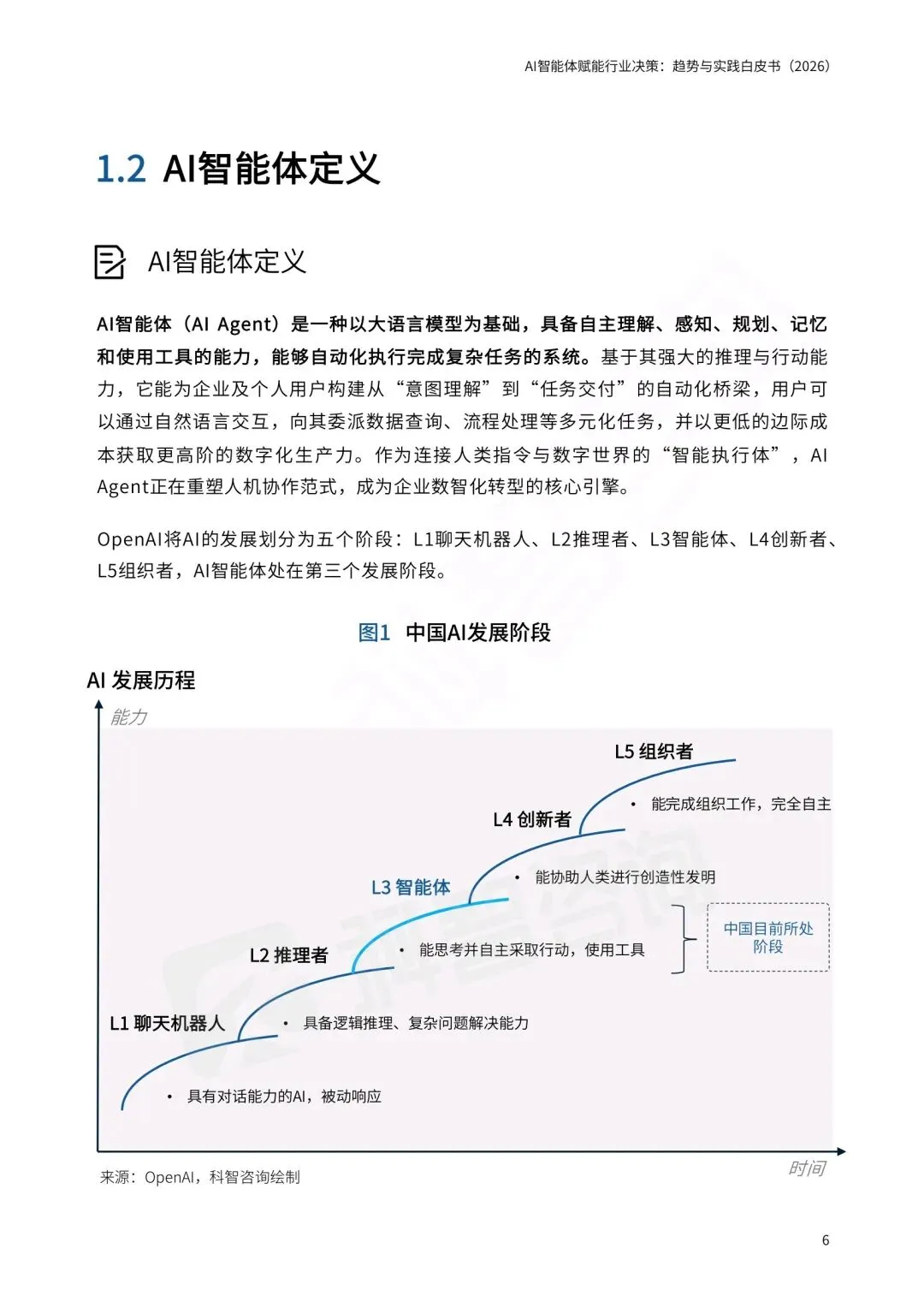

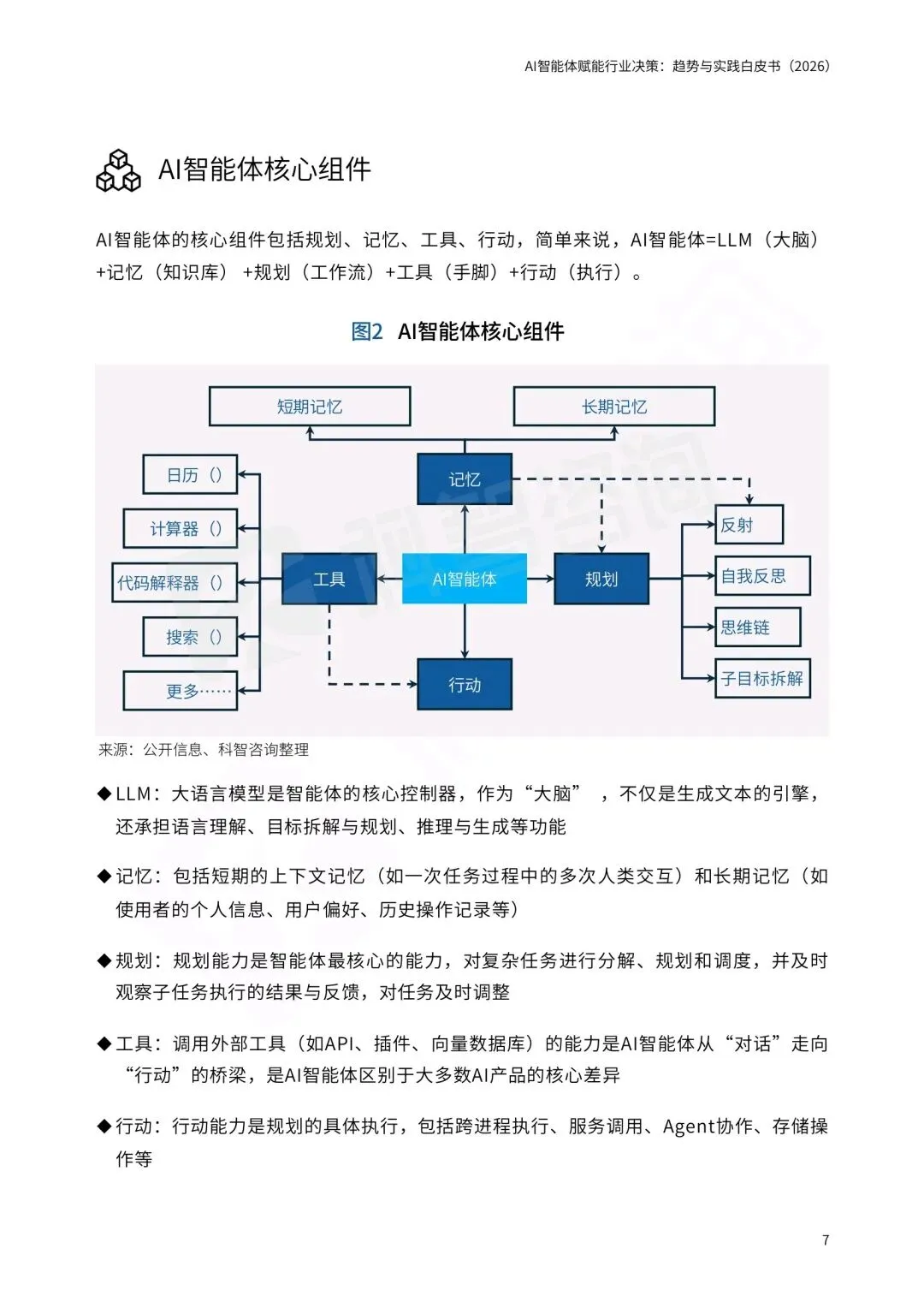

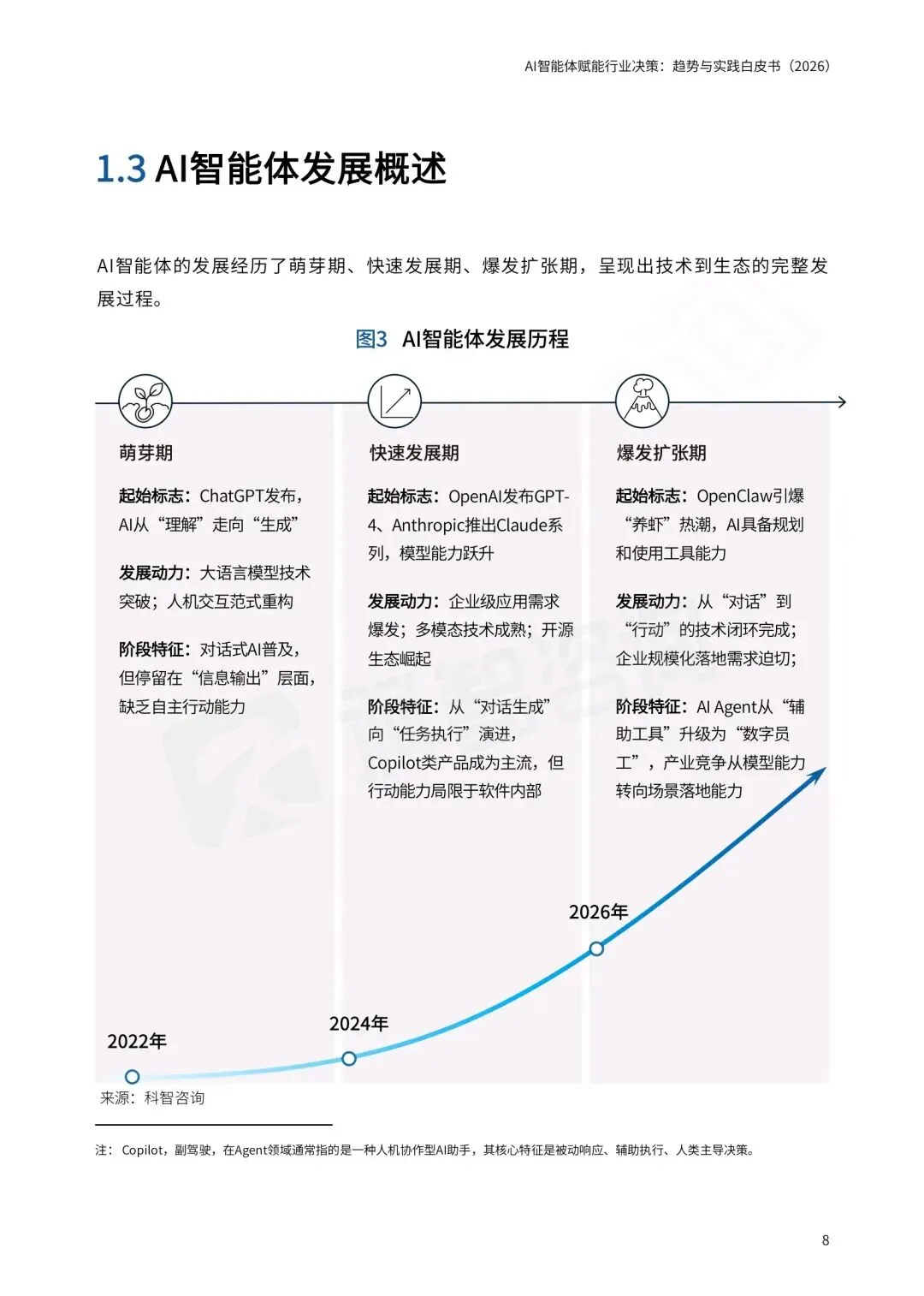

技术的实质性变化在哪?白皮书把AI智能体定义为“LLM(大脑)+记忆(知识库)+规划(工作流)+工具(手脚)+行动(执行)”。从前我们觉得AI能聊就不错了,现在它得自己拆任务、调API、操作软件、反思执行结果。2025年底那个叫OpenClaw的开源框架彻底点燃了这把火——能让AI像人一样看屏幕、点鼠标、敲键盘,真正7x24小时干活的“数字员工”不再是概念。不过这里我得多说一句,OpenClaw默认高权限弱安全配置的风险也大的吓人,互联网金融协会和应急中心连续发风险提示,落地上“可控”比“能用”更重要。

应用场景方面,白皮书给的调研数据很接地气。横向通用场景里客服、营销、软件开发、数据分析四个赛道的采用率都超过50%。我尤其关注软件开发这块,智能体从写代码、做测试到code review全链路介入,能让新功能上线周期从数周缩到几天,对研发团队人效是重构级的提升。垂直行业里金融、工业、医疗渗透率超过50%,金融的风控反欺诈智能体能在毫秒级识别异常交易,工业的设备预测性维护可以把非计划停机砍掉一半——这些不是demo,是实打实地再跑了。

白皮书总结的落地四要素也很到位:可靠的技术底座、场景适配与数据、可跑通的商业模式、可信赖的安全治理。特别是商业模式那块,现在很多厂商还困在按调用量收费,客户觉得成本不可控,续费率波动大。怎么从“试点采购”转向“年度预算”,把价值量化和客户生命周期做好,是下一阶段竞争的分水岭。

趋势上,我最大的体感是“从单兵作战转向军团协作”。MCP和A2A这类协议再加速多智能体协同的标准化,未来企业用的不会是一个Agent,而是一个Agent团队。另外消费级智能体同步爆发,手机、车载、可穿戴全面智能化,B端C端双向驱动,想象力确实大。

当然,挑战也摆在面上。技术稳定性、安全合规、交付复杂度这些问题不解决,规模化就是句空话。但我个人觉得,2026年会是AI智能体从“能做什么”真正走向“能赚回什么”的价值验证年。机会很大,坑也很多,做产品的得盯紧真实场景和ROI,别光被技术热点带着跑。

最后想说的是,智能体这件事不是在造新工具,是在重新定义人机协作关系。从“人才依赖”到“能力软件化”,对企业组织形态的冲击可能比我们预想的还要快。

今日分享:《AI智能体赋能行业决策:趋势与实践白皮书(2026)》/ 45页 | 原文PDF可下载说明及人工智能智库星球介绍

声明:报告版权归原创作者所有,仅作学习分享不作商业用途。其他仅为整理时间成本