昨天四家公司发布财报,为什么同样几乎完美的财报,营业收入、利润都大超预期,但是走势相差很大?

Meta 大跌 10%,谷歌大涨 5%,微软下跌 5%,亚马逊下跌 1.2%

微软:

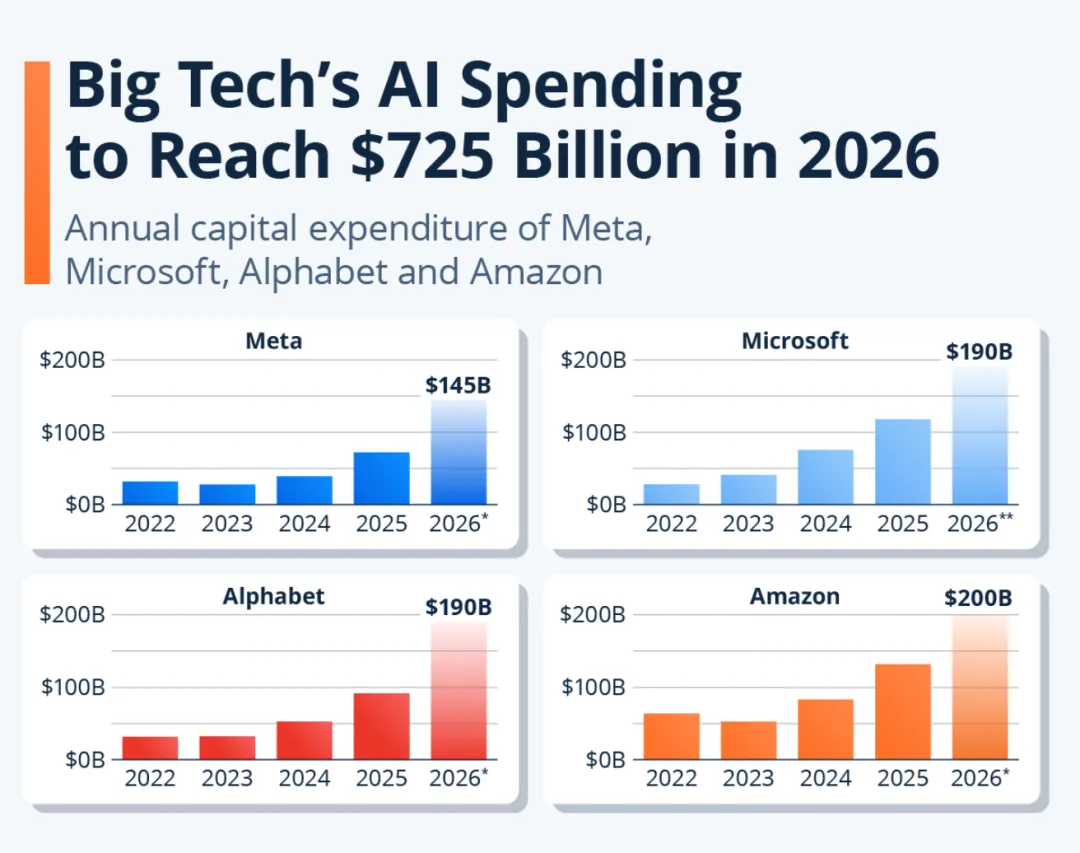

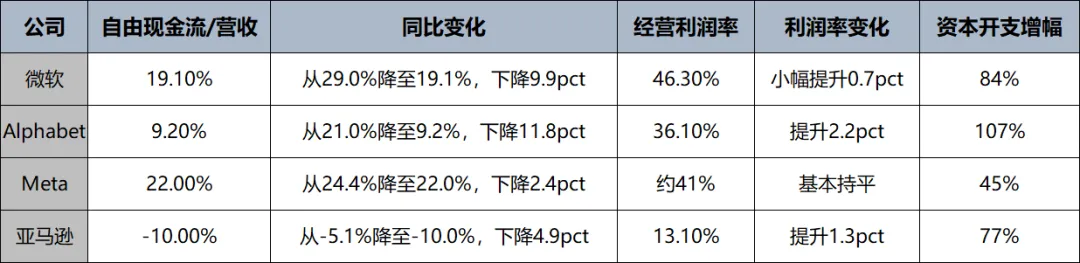

营收 828.86 亿美元,同比增长 18%(预期约 814 亿美元);经营利润 383.98 亿美元(预期约 368 亿美元);经营利润率 46.3%(按预期经营利润/预期营收倒算约 45.2%)。自由现金流 158 亿美元,自由现金流率约 19%;资本开支约 319 亿美元,同比增长约 84%。

Alphabet:

营收 1098.96 亿美元,同比增长 22%(预期约 1068–1071 亿美元);经营利润 396.96 亿美元(预期约 361.9 亿美元);经营利润率 36.1%(按预期经营利润/预期营收倒算约 33.8%)。自由现金流 101.16 亿美元,自由现金流率约 9.2%;资本开支 356.74 亿美元,同比增长约 107%。

Meta:

营收 563.11 亿美元,同比增长 33%(预期约 555–556 亿美元);经营利润 228.72 亿美元(预期约 194 亿美元);经营利润率 41%(按预期经营利润/预期营收倒算约 35%)。自由现金流 123.86 亿美元,自由现金流率约 22%;资本开支加融资租赁本金支付 198.4 亿美元,同比增长约 45%。

亚马逊:

营收 1815.19 亿美元,同比增长 17%(预期约 1772–1773 亿美元);经营利润 238.52 亿美元(预期约 208–209 亿美元);经营利润率 13.1%(按预期经营利润/预期营收倒算约 11.8%)。现金资本开支约 432–442 亿美元,同比增长约 76%–77%;过去 12 个月自由现金流从去年同期 259 亿美元 降至约 12 亿美元

但是我们从几个关键的变量来看,他们还有很大的差异:

我们在文章中财报周最重要的看点

这次财报最重要的看点是:

1、经营利润率(这是经营质量)

2、资本开支的增幅和预期差(关系到未来现金流);

3、云业务的增速(这个和AI相关)

META为什么大跌?

从以上表格中就能看出:

1、经营利润率没有增长的是 Meta

2、资本开支涨幅最大的是谷歌,但这是在预期内的,资本开支大超预期的是 Meta

3、AI相关营收增速,这方面 Meta 也是最落后的

这三个重要的方面 Meta 都落后,自然就大跌了

我们来详细说下AI相关业务:

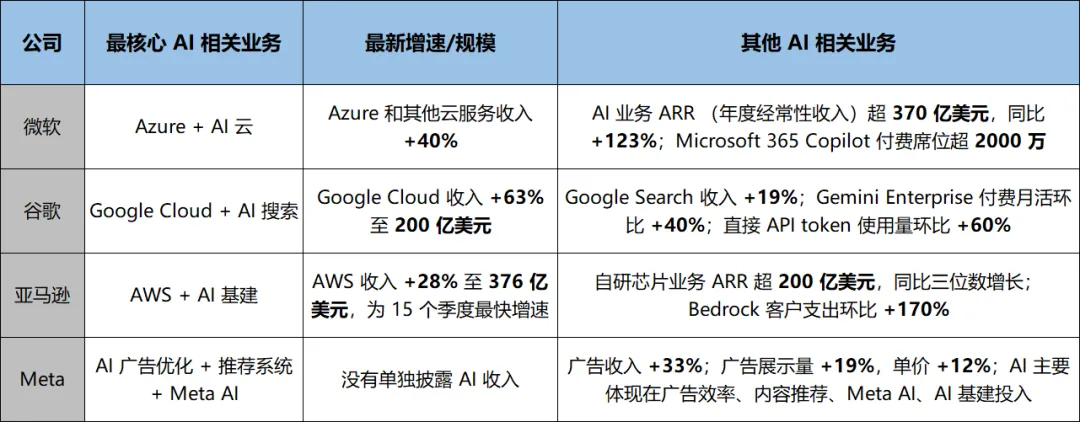

在这四家的3家公司中,都有独立的云相关业务收入的统计,唯一没有的就是META

总结一下,Meta 下跌的重要因素是:资本开支增幅大,钱花到哪里去不知道(有多少与 AI 相关的业务增长也说不清)、服务溢价能力低(营业利润低)

Meta 的 AI 收入主要是“间接体现”:用 AI 提升广告投放、推荐系统、内容分发和用户参与度。最新季度 Meta 总收入增长 33%,广告收入也增长 33%;广告展示量增长 19%,平均广告价格增长 12%。

这说明 AI 对广告系统的优化可能正在贡献收入,但无法独立统计。

并且META还有问题,就是它就象 Meta(腾讯)最重要的数据是日活用户,这个季度只增长了 4%,比过去几个季度的 6-7% 明显放缓。

其他三家巨头的云业务(AI相关)及其他

微软它不只是 Azure 增长快,微软本季度首次披露了AI收入,包含Azure平台、前沿模型公司、第一方AI应用和服务在内的AI business annual revenue run rate 超过 370 亿美元,同比增长 123%。

Azure 和其他云服务收入增长 40%,管理层还说客户需求仍然超过可用产能,这说明 AI 云需求不是“讲故事”,而是已经在收入里体现出来。

更重要的是,Microsoft 365 Copilot 付费席位超过 2000 万,席位数同比增长 250%,说明 AI 已经从云基础设施进入办公软件变现。

亚马逊

AI 相关业务主要藏在 AWS 和自研芯片里。

AWS 收入增长 28% 到 376 亿美元,这是继上次23.6%后的又一次突破增长这是它 15 个季度以来最快增速。

AWS的营业利润率为37.7%,不仅比上季度继续扩张了2.7个百分点,也大幅超越了预期的34.77%。

我经常说,营业利润不仅是判断经营质量的重要指标,也是判断产品和服务是否供不应求的重要指标。只有供不应求了,才敢提价,才有高利润率。

更值得注意的是,Amazon 自研芯片业务,包括 Graviton、Trainium、Nitro,已经超过 200 亿美元年化收入规模,并且同比三位数增长。

AWS 还披露 Bedrock 一季度处理的 token 超过此前所有年份总和,Bedrock 客户支出环比增长 170%。

亚马逊还有一块和 AI 相关的收入就是自研芯片,这也为他加分不少

而是它的 AI 基础设施能力正在全面扩张。它一边继续采购英伟达 GPU,今年计划部署超过 100 万颗英伟达 GPU;

另一边也在加速推广自研芯片,包括 Graviton 和 Trainium。过去 12 个月亚马逊交付了 210 万颗自研芯片,其中大约一半是 Trainium。也就是说,亚马逊并不是单纯依赖英伟达,而是在用“英伟达 GPU + 自研芯片”两条腿走路。

这背后的逻辑很简单:AI 需求太大,光靠买英伟达 GPU,成本高、供应紧、利润率也容易被压缩。

所以云厂商都在做自研芯片。英伟达 GPU 负责最强、最通用、最抢手的算力;Trainium 这类自研芯片则承担一部分训练和推理任务(类似谷歌的自研芯片),帮助亚马逊降低成本、提高供应弹性。

并且还可以对外销售,客户不是直接买一颗 Trainium 或 Graviton 芯片,而是在 AWS 上租用搭载这些芯片的算力。比如企业用 AWS Trainium 训练模型,用 Graviton 跑 AI 推理、搜索、代码生成、多步任务编排。

为什么财报后谷歌大涨?

谷歌

AI 兑现主要有三条线:Cloud、Gemini、未来还有TPU

Google Cloud 收入增长 63%至 200 亿美元,明显高于竞争对手微软(40%)和亚马逊(28%)公司明确说增长来自企业 AI 解决方案、AI 基础设施和核心 GCP 服务。

谷歌云业务的增速最快,这是谷歌盘后大涨的重要原因。虽然它资本开支多,但是云业务的高速增长让市场看到了它的巨额资本开支未来会产生回报。

他的搜索业务也没有被 AI 冲垮,反而 Google Search & other 收入增长 19%,公司称 AI 体验推动了搜索使用量,查询量创历史新高。

另外 Gemini Enterprise 付费月活环比增长 40%,客户直接 API 使用量达到每分钟超过 160 亿 tokens,环比增长 60%。

我经常说,人工智能发展最关键的指标是企业的付费,月活用户和 Token 的消耗量指数级增长,这意味着谷歌在人工智能相关业务方面未来的前景。

谷歌还有一个亮点:

管理层提到谷歌开始向部分客户直接销售 TPU,以前 TPU 主要通过 Google Cloud 提供给客户使用;接下来一部分客户可以把 TPU 部署到自己的数据中心。公司预计 2026 年晚些时候会确认少量 TPU 相关收入,主要收入预计在 2027 年体现。

也就是说,未来谷歌会在 TPU 上开始变现,

这不仅让谷歌在 AI 成本上更有主动权。还能多一块收入

微软/OpenAI 更依赖英伟达,亚马逊有 Trainium,Meta 自研芯片还在追赶,而谷歌 TPU 已经迭代多年。AI 推理需求越大,谁能降低每次推理成本,谁就更有利润率优势。

到这里说很多投资者肯定会有疑问:为什么云业务和 AI 相关?

为什么云业务和AI相关

为什么说云业务和 AI 相关?

因为 AI 离不开三件事:算力、数据、部署场景。这三件事大部分都发生在云上。

企业要训练模型,需要 GPU 集群;企业要调用大模型,需要推理算力;企业要存储和处理数据,需要数据库、数据仓库、对象存储;企业要把 AI 接进客服、办公、财务、代码、CRM 系统,也需要云平台。

所以云厂商不仅卖“服务器”,而是在卖一整套 AI 基础设施。

比如:

企业用 Azure OpenAI 调用 GPT 模型,这是微软云收入;

企业用 AWS Bedrock 调用 Claude、Llama 或 Amazon 自己的模型,这是 AWS 收入;

企业用 Google Vertex AI、Gemini API、TPU 算力,这是 Google Cloud 收入;

企业买 Microsoft 365 Copilot,本质上也是微软云和 AI 软件收入。

所以看 AI 商业化,云业务非常重要。

微软 Azure 的客户,主要是大型企业、金融机构、政府、医疗、制造业公司、软件公司。它们用 Azure 做数据库、服务器、企业系统、AI 模型调用、Office/Copilot 相关服务。

亚马逊 AWS 的客户更广,包括互联网公司、游戏公司、电商公司、初创公司、大企业、AI 公司。很多公司不自己建机房,而是直接租 AWS 的服务器、存储、数据库和 GPU 算力。

谷歌 Cloud 的客户主要包括 AI 公司、互联网公司、零售、金融、媒体、数据分析公司。谷歌在 AI、数据分析、搜索广告、机器学习工具上有优势。

AI 公司、企业客户和开发者要运行模型、调用模型、存数据、跑应用,都要用云。

所以微软 Azure、AWS、Google Cloud 的增速,就是观察 AI 需求是否真实存在的重要指标。

但 Meta 不一样。

Meta 本身不是云服务商

Meta 不像微软 Azure、亚马逊 AWS、Google Cloud 那样对外大规模出租云服务。Meta 的 AI 主要是自己用:用于 Facebook、Instagram、WhatsApp 的推荐系统、广告投放、内容分发、Meta AI 助手和大模型训练。它是云和 AI 基础设施的大买家、大建设者,但不是典型 CSP( Cloud Service Provider)

微软、亚马逊、谷歌是把云服务卖给外部企业客户;Meta 则主要是自建数据中心和 AI 基础设施,自己使用。

所以 Meta 的 AI 价值很难直接体现出来,而是间接体现在: 广告点击率提升; 推荐系统更精准; 短视频和信息流停留时间增加。

最后

对于投资者而言,接下来的AI重点已经不只是模型参数有多大、效果有多好,功能有多炫酷,而是三个更现实的问题:

企业是否愿意持续付费,推理成本能否持续下降,资本开支能否转化为真实现金流。

AI 进入下半场后,竞争会从“谁的模型更强”,逐渐转向“谁的系统效率更高”。模型、芯片、云、数据中心、软件入口和企业工作流,会被重新整合成一套完整的生产力系统。

所以真正值得关注的公司是那些同时具备三种能力的玩家:

有足够强的算力和模型能力,能承接需求;有足够深的软件和企业入口,能把 AI 嵌入真实工作流;有足够强的成本控制和资本配置能力,能把巨额投入变成可持续回报。

更多宏观分析、复盘、走势推演、外网付费订阅美股资料、个人交易操作详见社群

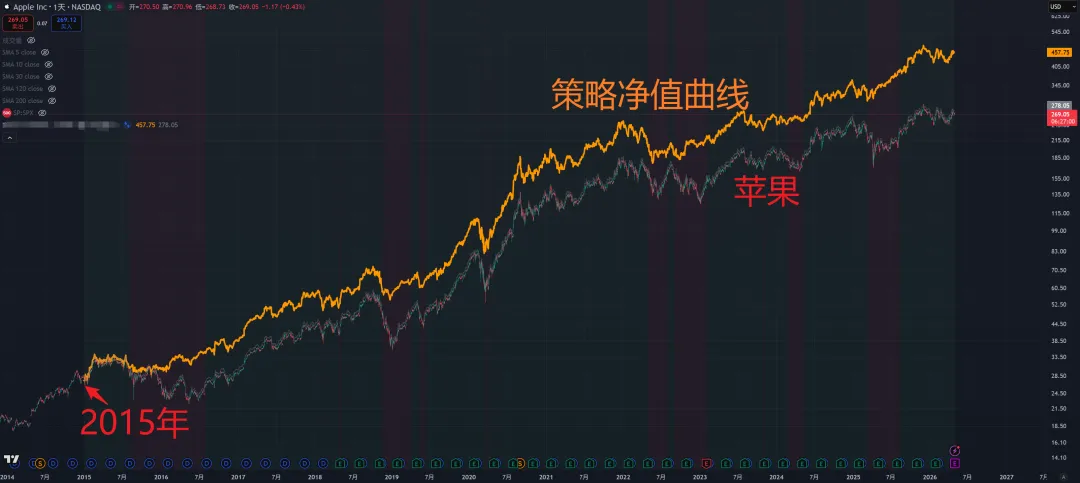

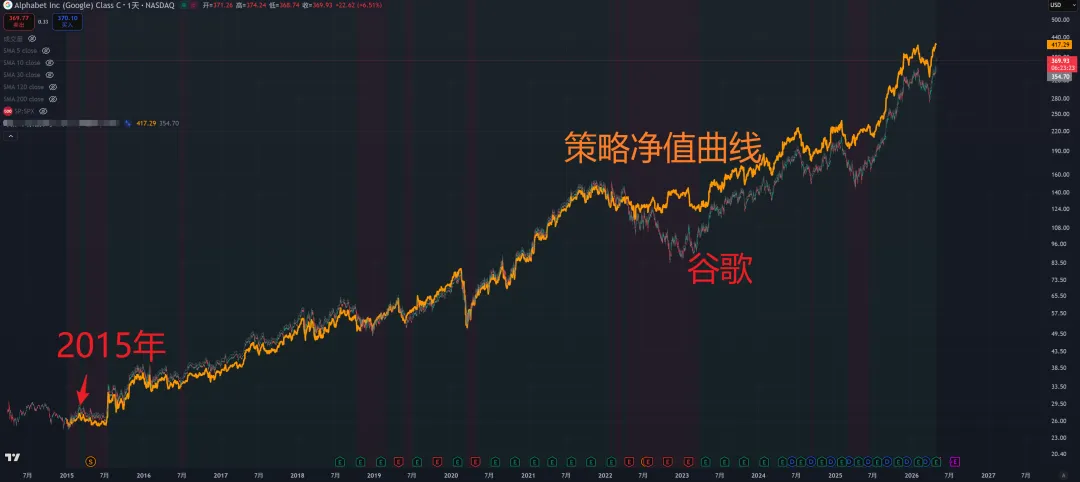

说到科技巨头,我们根据策略交易科技巨头。在涨幅基本不输于“买入并持有”的情况下,大幅减小回撤: