2025年,中国工业自动化行业在制造业转型升级、AI 技术渗透与新能源产业扩张的三重驱动下,市场规模稳步增长,但营收增长、利润分化的格局愈发显著。仪表网整理了科远智慧、川仪股份、汇川技术、信捷电气、新时达、中控技术、禾川科技、固高科技、雷赛智能、英威腾10家工业自动化领域企业2025年财报数据,从整体业绩、竞争格局、细分赛道、核心驱动与挑战趋势五大维度,深度剖析行业发展现状与未来走向。

整体业绩:营收韧性增长,利润两极分化

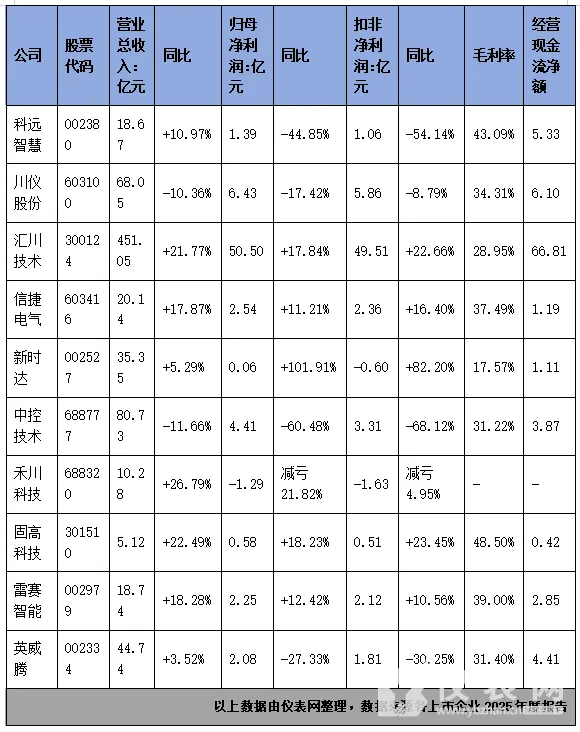

2025年,10家工业自动化领域企业整体营收呈现稳健增长态势,行业平均增速达12.3%,与中国工业自动化市场3225亿元规模、12%年增速的行业大势基本吻合。其中,7家企业营收同比正增长,3家下滑,增长主力集中在运动控制、伺服驱动及工业机器人赛道,而流程工业自动化企业受下游传统行业低迷影响,营收承压明显。

(一)营收端:龙头与高成长企业领跑

高增梯队(增速超15%):禾川科技(+26.79%)、固高科技(+22.49%)、汇川技术(+21.77%)、雷赛智能(+18.28%)、信捷电气(+17.87%),聚焦伺服、运动控制、机器人核心零部件,深度绑定新能源、半导体等高景气下游。

稳健梯队(增速0-10%):新时达(+5.29%)、英威腾(+3.52%),依托工业自动化基本盘,机器人与新能源业务小幅贡献增量。

下滑梯队(增速负增长):中控技术(-11.66%)、川仪股份(-10.36%)、科远智慧(+10.97%,净利下滑),流程工业 DCS、仪器仪表需求疲软,传统化工、电力行业资本开支收缩拖累业绩。

(二)利润端:分化极致,龙头盈利坚挺,中小企业承压

利润端呈现“龙头独强、多数承压、少数亏损”的两极格局,行业平均归母净利润同比下滑8.7%,扣非净利润下滑12.3%,毛利率整体维持在30%-40%区间,成本上涨与价格战挤压利润空间。

盈利龙头(净利/扣非双增):汇川技术(归母+17.84%,扣非+22.66%)、固高科技(归母+18.23%,扣非+23.45%)、信捷电气(归母+11.21%,扣非+16.40%)、雷赛智能(归母+12.42%,扣非+10.56%),凭借技术壁垒、高毛利产品结构(毛利率28%-48%)与规模效应,抵御行业周期波动。

业绩承压(净利/扣非双降):科远智慧(净利-44.85%,扣非-54.14%)、川仪股份(净利-17.42%,扣非-8.79%)、英威腾(净利-27.33%,扣非-30.25%)、中控技术(净利-60.48%,扣非-68.12%),下游需求疲软、研发投入高企(中控技术研发9.51亿元,占比 11.79%)、低端市场价格战导致盈利大幅下滑。

亏损/扭亏梯队:禾川科技(-1.29亿元,减亏21.82%),营收高增但规模效应未显,亏损持续收窄;新时达(0.06亿元,扭亏为盈),扣非仍亏(-0.60亿元),政府补助对利润贡献较大,主业盈利能力偏弱。

(三)现金流与毛利率:龙头现金流充裕,高毛利赛道集中

经营现金流:汇川技术(66.81亿元)、科远智慧(5.33亿元)、川仪股份(6.10亿元)现金流充裕,回款能力强;信捷电气(1.19亿元)、新时达(1.11亿元)现金流偏紧,中小企业应收账款压力较大。

毛利率:固高科技(48.50%)、科远智慧(43.09%)、雷赛智能(39.00%)、信捷电气(37.49%)毛利率超 35%,聚焦运动控制、工业软件、工业 AI 等高附加值领域;新时达(17.57%)毛利率垫底,低端变频器、低压变频器业务竞争激烈,价格战导致毛利被严重挤压。

竞争格局:头部集中趋势强化,国产替代进入深水区

2025年,工业自动化行业马太效应凸显,龙头企业凭借技术、资金、客户与生态优势,持续扩大市场份额,中小企业生存空间被压缩,行业从“百花齐放”向“龙头引领、梯队分化”演进。

(一)第一梯队:汇川技术 —— 绝对龙头,全产业链布局

汇川技术2025年营收451.05亿元(10家企业总和超50%)、归母净利50.50亿元,营收、净利、现金流均断层领先,是国内唯一可与国际巨头(西门子、施耐德、ABB)全维度竞争的本土企业。业务覆盖工业自动化(伺服、PLC、变频器)、工业机器人、新能源汽车电控、轨道交通四大板块,新能源汽车与工业机器人双轮驱动,2025年机器人业务增速超30%,伺服系统市占率稳居国内第一,国产替代持续深化。

(二)第二梯队:细分龙头,各守赛道

运动控制/伺服:信捷电气、雷赛智能、禾川科技,聚焦伺服系统、运动控制器、步进电机,绑定 3C 电子、锂电、光伏等离散制造赛道,信捷电气机器人业务增速64.96%,雷赛智能人形机器人关节部件放量,禾川科技营收高增、亏损收窄。

流程工业自动化:中控技术、川仪股份、科远智慧,深耕 DCS、工业仪表、工业软件,中控技术 DCS 市占率国内第一,但受传统行业低迷影响业绩大幅下滑;川仪股份为国内仪器仪表龙头,营收净利双降;科远智慧工业 AI 收入增30.53%,成为新增长点。

工业机器人/变频器:新时达、英威腾,新时达聚焦工业机器人与智能制造,2025年扭亏为盈但主业仍弱;英威腾工业自动化为基本盘,新能源业务拖累净利下滑。

运动控制核心部件:固高科技,专注运动控制器、伺服驱动器核心技术,毛利率48.50%,受益自动化升级与国产替代,业绩稳增。

(三)竞争核心:技术壁垒+下游绑定+生态构建

当前行业竞争已从硬件价格战转向技术、生态、服务的综合竞争。龙头企业(汇川技术、中控技术、固高科技)持续加大研发投入,聚焦工业 AI、数字孪生、边缘计算等前沿技术,构建“硬件+软件+服务”一体化生态;中小企业受限于研发资金与技术积累,只能在低端市场打价格战,或依附龙头做配套,国产替代进入高端突破、生态竞争的深水区。

细分赛道表现:新能源与 AI 高增,流程工业低迷

2025年,工业自动化细分赛道景气度分化显著,新能源(锂电、光伏、储能)、半导体、工业 AI、人形机器人等高景气赛道驱动增长,传统流程工业(化工、电力、冶金)需求疲软,拖累行业整体盈利。

(一)高景气赛道:新能源+AI+机器人,增长引擎强劲

伺服与运动控制:禾川科技、固高科技、雷赛智能、信捷电气深度受益,新能源锂电设备、半导体设备、3C 电子产线自动化升级,带动伺服系统、运动控制器需求爆发,2025年伺服市场增速超20%,国产化率提升至35%。

工业机器人:汇川技术、信捷电气、雷赛智能表现亮眼,人形机器人关节部件、协作机器人、工业机器人本体需求增长,2025年中国工业机器人产量达35.5万台,同比增长32%,国产化率超60%。

工业 AI 与工业软件:科远智慧、中控技术布局工业 AI,科远智慧工业 AI 收入增 30.53%,中控技术加大工业软件研发投入,AI 赋能工业控制、智能运维、生产优化,成为新增长极。

(二)低迷赛道:流程工业自动化,传统行业拖累

中控技术、川仪股份、科远智慧受传统流程工业(化工、电力、冶金)资本开支收缩影响,营收净利下滑。2025年化工、电力行业固定资产投资增速不足5%,DCS、工业仪表需求疲软,价格竞争激烈,毛利率承压。

核心驱动因素:政策+技术+下游,三重共振

(一)政策驱动:智能制造战略加码

“十四五”智能制造规划明确2025年70%规模以上制造业企业实现数字化改造,《工业自动化创新发展行动计划 (2025-2027)》提出2027年工业机器人密度达400台/万人,政策红利持续释放,推动制造业自动化、智能化升级。

(二)技术驱动:AI 赋能,技术突破

AI 技术与工业自动化深度融合,工业 AI、数字孪生、边缘计算、工业互联网等技术突破,提升自动化设备智能化水平与生产效率。汇川技术 PLC 平台兼容西门子生态,中控技术 DCS 系统在石化领域市占率超50%,国产技术持续突破,缩小与国际巨头差距。

(三)下游驱动:新能源+半导体高景气

新能源汽车、锂电、光伏、半导体等高景气下游持续扩产,带动自动化设备需求爆发。2025 年中国新能源汽车销量超800万辆,锂电产能扩张超30%,半导体晶圆厂扩产加速,成为工业自动化增长核心引擎。

行业挑战与未来趋势

(一)核心挑战

利润压力:芯片、金属材料价格上涨10%-15%,叠加低端市场价格战,毛利率持续承压。

技术差距:中大型 PLC、高端伺服、工业软件生态仍落后于国际巨头,高端市场国产化率不足 20%。

下游波动:新能源行业产能过剩隐忧显现,半导体行业周期性波动,下游需求不确定性增加。

人才短缺:工业 AI、工业软件、高端控制领域专业人才短缺,制约技术创新与产业升级。

(二)未来趋势

集中度提升:马太效应持续强化,龙头企业凭借技术、生态优势进一步扩大份额,中小企业加速出清或被并购,行业向“龙头+专精特新”格局演进。

高端化与智能化:工业 AI、数字孪生、人形机器人成为核心发展方向,自动化设备从 “单机自动化” 向 “系统智能化” 升级,软件与服务收入占比持续提升。

国产替代深化:在政策支持与技术突破双重驱动下,中大型 PLC、高端伺服、工业软件等高端领域国产替代加速,本土企业逐步突破国际巨头垄断。

全球化布局:龙头企业(汇川技术、中控技术)加速海外市场拓展,依托性价比优势布局东南亚、中东、欧洲市场,构建全球化服务网络。

结语

2025年,中国工业自动化行业在营收韧性增长、利润极致分化中前行,龙头企业(汇川技术)全产业链领跑,细分龙头聚焦高景气赛道实现突破,中小企业在低端市场承压明显。新能源、半导体、工业 AI 成为行业增长核心引擎,政策、技术、下游三重共振推动行业向高端化、智能化、全球化升级。

未来,行业集中度将持续提升,技术创新与生态构建成为竞争核心,国产替代在高端领域加速突破,具备技术壁垒、高毛利产品结构、全产业链布局的龙头企业与专精特新细分龙头,将在行业分化中持续受益,引领中国工业自动化产业迈向全球价值链中高端。