流式分选与光谱成像分选市场分析报告

(2024–2025 回顾与 2026–2030 展望)

Part 01

Cell Star

摘要.

未来五年,光谱分选预计占据半壁江山,300万级紧凑型光谱分选和垂直场景专用机是新产业界的差异化入口。

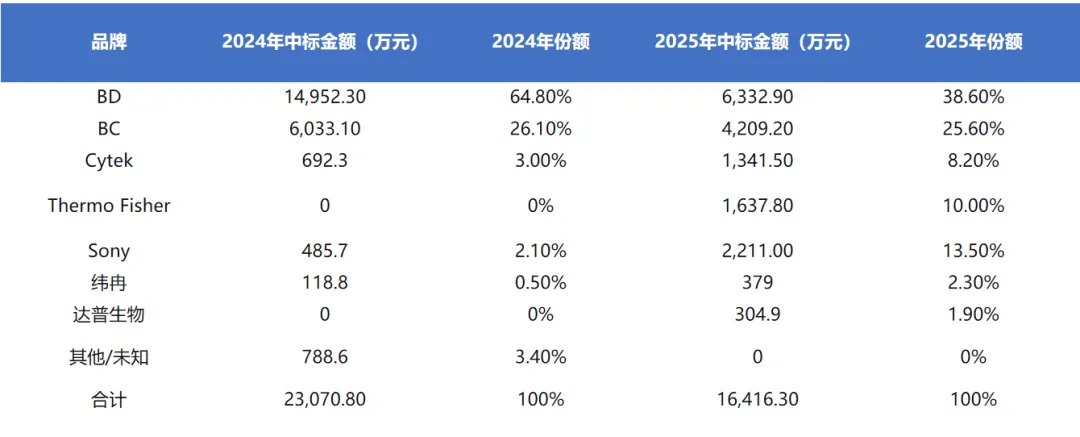

2024年中国流式分选(含传统、光谱、成像分选)中标总额约2.33亿元,2025年约1.64亿元,市场规模受采购节奏影响有所波动,但结构发生根本性变化。

光谱分选从2024年占比2.0%爆发至2025年的28.3%,正从高端选配跃升为主流;传统分选份额由88.6%降至68.8%。

BD仍是综合王者,但在国产替代和新赛道竞争下,其份额从64.8%降至38.6%。Cytek、Thermo Fisher、Sony在光谱领域快速崛起。

Part 02

Cell Star

数据来源.

数据来源:中国政府采购网公开发布的中标公告(已清洗、去重)。

分析对象:具备分选功能的流式细胞仪,包括:

传统分选:基于传统荧光通道的液滴分选

光谱分选:全光谱解析(无需补偿)的分选仪

成像分选:分选过程中实时成像的设备

货币单位:人民币万元(中标金额含税)。

Part 03

Cell Star

市场总体规模与结构.

Part 04

Cell Star

细分市场分析.

4.1 传统分选——红海加剧,国产替代提速

2024年代表项目:四川大学、山西医科大学、中国医科大、郑大附一院、浙大系等,BD FACSAria III / Fusion 为绝对主力。

BC CytoFLEX SRT 在250-400万区间形成密集攻击,Sony MA900、纬冉SE系列、达普微流控加入战局。

2025年趋势:200万以下项目国产品牌份额明显上升,400万以上项目多转向光谱分选。

4.2 光谱分选——结构性爆发的黄金赛道

2024年仅零星采购:东莞东南部中心医院 Cytek Aurora CS(459.8万)。

2025年全面开花:

Cytek Aurora CS(华西厦门、厦门卫健委、苏大附一院等),总中标额超1300万。

Thermo Fisher Bigfoot(广东/阜外/金华/上海),总中标额超1600万,定位超高通量旗舰。

Sony FP7000/LE-MA900FP(重庆师范、北京化工),将光谱分选价位下探至300-500万。

4.3 成像分选——技术壁垒,BD独占

BD FACSDiscover S8 是实现实时成像分选的商用产品,单价980+万。

2024年三套大单(四川大学、上海东方医院、深圳医科院),2025年仅复旦大学一套,波动极大但利润丰厚。

4.4 成像分析(非分选,补充)

2024年:中科院上海有机所、中国农科院蔬菜花卉所采购 Cytek Amnis 系列,合计533.8万。

2025年:上海市肿瘤研究所 Cytek ImageStreamX MkII(435万)。

市场小众但锁定顶尖科研机构,适合高端打包方案。

Part 05

Cell Star

品牌竞争格局与市占率.

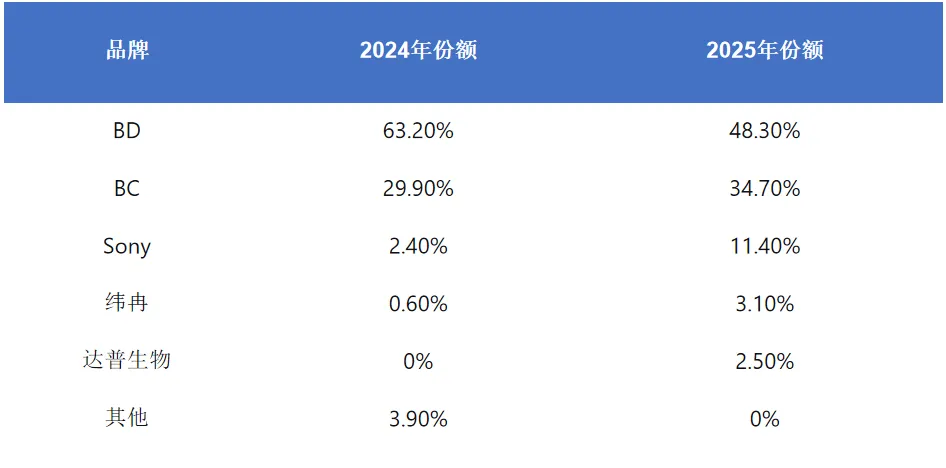

5.1 流式分选总体市场品牌份额

BD份额大幅稀释,但仍在传统和成像分选居首。

BC稳守第二,2025年被Thermo、Sony、Cytek在总价上逼近。

Sony微流控分选,份额超13%。

注:金额微小差异因打包拆分处理,不影响趋势判断。2025年总分选市场总额16,416.3万元,品牌份额基于此计算

5.2 传统分选子市场品牌份额

趋势:BC稳固提升,Sony借助微流控差异化跻身第三,国产纬冉崭露头角。

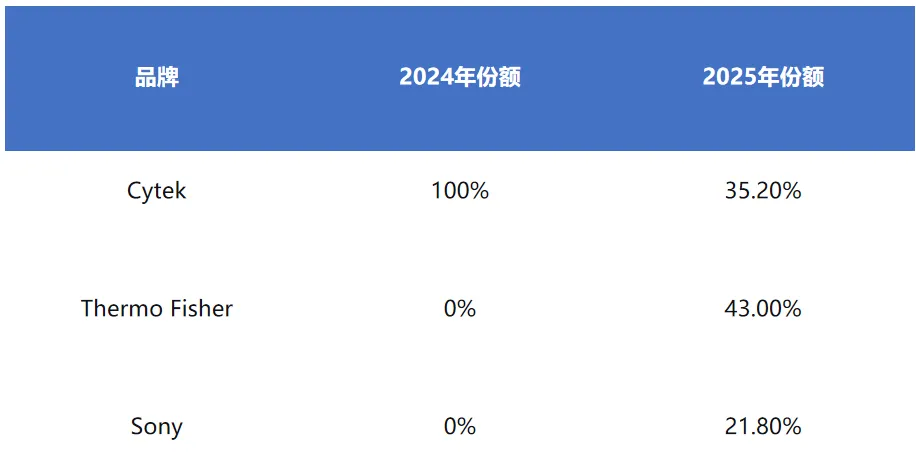

5.3 光谱分选子市场品牌份额

5.4 成像分析子市场

- 由BD FACSDiscover系列100%垄断,2024年2,199.7万,2025年480.1万。

Part 06

Cell Star

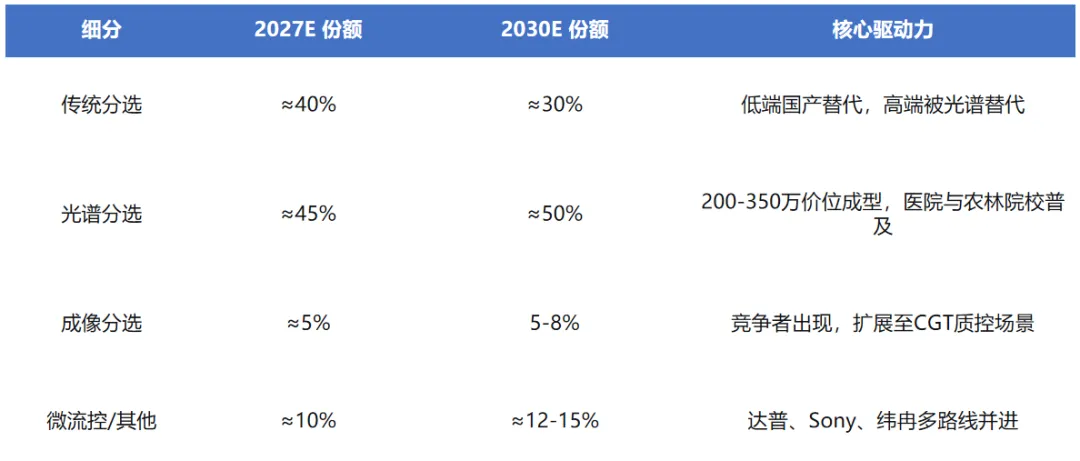

未来五年趋势预测.

重大机会点:

光谱分选将在2028年前成为第一大品类。

CGT、类器官、生物育种等垂直领域对“自动化分选+SOP试剂”的需求井喷。

Part 07

Cell Star

差异化战略建议.

7.1 目标市场

7.2 差异化锚点

活细胞高活性分选:专攻CGT、干细胞分选的“低损伤”流体设计。

垂直场景专用机:类器官分选、微生物单细胞分选、植物原生质体分选,配套专用试剂盒和SOP。

仪器+耗材+分析软件绑定模式,提高用户粘性。

注:本文仅代表个人观点,如侵权请联系本公众号