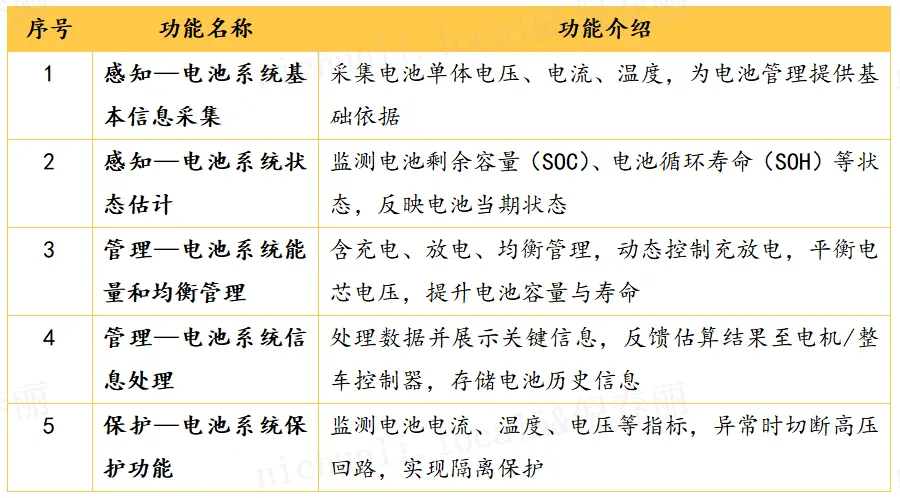

BMS行业分享

徐工产投公司研究部供稿

从燃油汽车到新能源汽车,整车核心零部件发生了革命性的变化,而最为关键的是由电池、电机和电控系统组成的新能源汽车三电动力系统取代了由发动机、变速箱和传动轴等组成的传统燃油汽车机械动力系统。其中,动力电池承担了全部或者部分(混合动力)动力输出,其性能优劣将直接影响新能源汽车的动力性能和驾驶里程。BMS(Battery Management System)是动力电池组的核心控制与保障单元,其重要性贯穿整车安全、续航效能与电池全生命周期。

BMS(电池管理系统)是一套集电池状态感知、能量管理与安全保护于一体的核心控制系统。该系统通过实时采集单体电压、总压、充放电电流、温度等关键参数,结合SOC(荷电状态)、SOH(健康状态)等核心状态估算,对电池组实施均衡管理与热管理,同时全程监控电池充放电过程、运行工况、安全状态及故障报警信息,并将上述数据上传至人机交互界面,最终实现对电池系统的精细化管控。BMS被誉为电池系统的“大脑”,是连接电池组、整车控制系统与驱动电机的关键纽带。

图1:BMS示意图

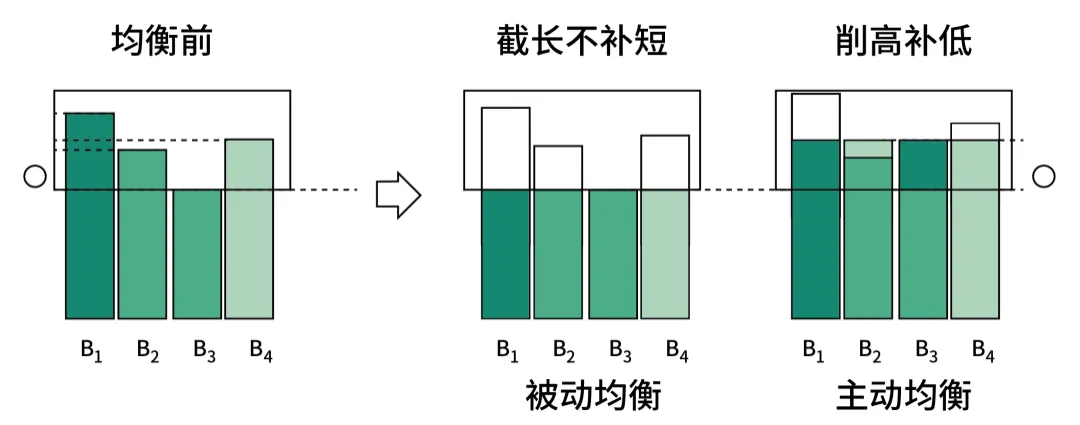

1、主动均衡与被动均衡

由于电池制造工艺的差异以及使用过程中的不一致性,电池组中的各个单体电池在容量、电压、内阻等方面会逐渐出现差异,这种差异被称为电池不均衡。电池不均衡会导致部分电池过充或过放,加速电池老化,降低电池组的整体性能和寿命。BMS通过均衡管理功能,对电池组中的单体电池进行均衡调节,使各个单体电池的状态趋于一致。

常见的均衡方法包括被动均衡和主动均衡。被动均衡是通过在单体电池上并联电阻,当某个单体电池电压高于其他电池时,通过电阻将多余的能量以发热的形式消耗掉,实现电压均衡。主动均衡则是利用电感、电容等储能元件,将电量从电压高的单体电池转移到电压低的单体电池,实现能量的重新分配,这种方法能够更高效地实现电池均衡,但成本相对较高。

图2:主动均衡与被动均衡示意图

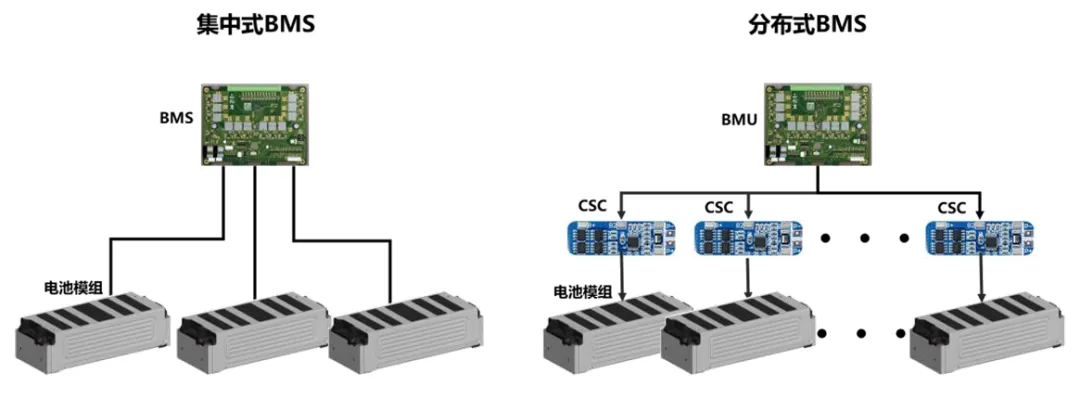

2、集中式与分布式

目前主流的BMS的拓扑结构主要有集中式和分布式两类。集中式BMS是将所有的电压和温度采集模块以及均衡功能全部集成在一块PCB板上,采集模块和主控模块的信息交互在PCB板上直接实现。分布式BMS是由一个主控板和多个从控板共同组成,从控负责对每一个电芯进行电压检测、温度检测、均衡管理以及相应的诊断工作,主控负责接收从控采集的数据并进行电池系统的状态评估、充放电管理、热管理以及与整车的通信等。

集中式成本低,但适用性较差,一般用于总电压低,体积小的电池系统中。集中式BMS的所有模块均在一块PCB板上,这样做的优点是成本低,各模块间的通信也简化了。缺点也比较明显,主要有:

(1)采样线束较复杂。BMS采样需要与每个电芯直接相连,线束比较长,导致采样线的设计较为复杂。

(2)产生额外的电压差。由于每个电芯分布在不同位置,BMS与电芯连接的采样线长短不一,导致在采样或均衡的时候产生额外的电压差,影响BMS的精度。

(3)适用性较差。BMS所能支持的最大采样通道有限,适用性较差。因此,集中式BMS常应用于总压低、电池系统体积小的场景中,如电动叉车、48V轻混和HEV车型。

分布式成本高,但拓展性强,随着新能源汽车不断向长续航、高电压和平台化方面发展,分布式BMS是主流方向。分布式的BMS架构能实现模块层面和系统层面的分级管理,主控和从控功能独立,采用这种方案的系统成本较高,但优点较突出,主要体现在:

(1)电池系统内部布局简单。模组装配过程简化,采样线束固定起来相对容易,BMS与电池间线束长度均匀,不存在压降不一致的问题。

(2)可拓展性强。下游需求驱动新能源汽车不断朝着高续航、高电压和平台化发展,动力电池系统向CTP(Cell to Pack),CTC(Cell to Chasis)和CTV(Cell to Vehicle)不断进阶,分布式架构可以根据不同的电池系统串并联设计进行高效配置,可以支持体积更大,集成度更高的电池系统。

图3:集中式与分布式BMS示意图

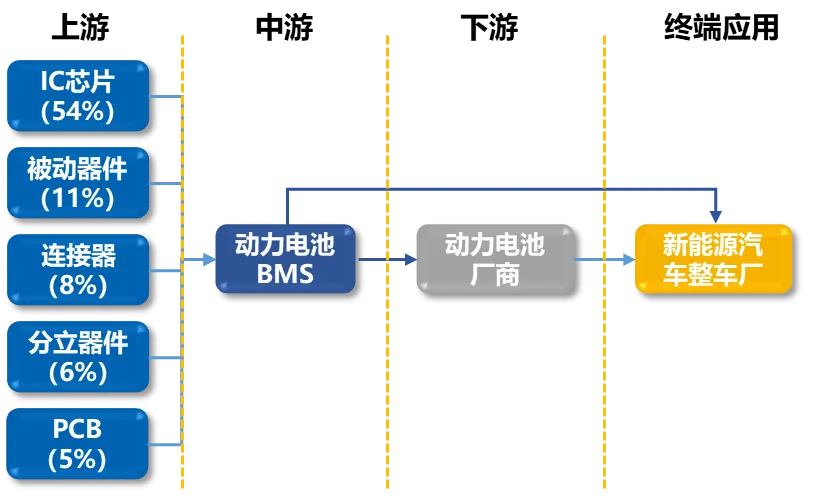

BMS系电池PACK的核心部件,其上游涵盖IC芯片、PCB、传感器、被动器件(电阻、电容等)及线束等,下游需求由电池终端应用牵引。其产业链上下游情况如下:

图4:BMS产业链

BMS处于动力电池产业链的中游核心控制环节,承担电芯状态监测、安全保护、均衡管理等关键职能,在整条产业链中具有不可替代的技术中枢地位。总体来看,BMS处于产业链技术密集度最高、系统集成最复杂的枢纽环节:上游承接电芯材料与工艺迭代,下游直连整车应用场景,其性能既受原材料与电池技术演进制约,亦直接决定电池系统安全与整车运行效率,是贯通供需两端不可替代的核心控制单元。

1、BMS软件算法壁垒

BMS行业属于典型的技术密集型行业,其中软件算法研发难度较高。以 SOC 状态估计为例,高精度算法基于电池系统电化学特性,综合温度、电流、内阻、容量及传感器漂移等多维度因素,构建精准数学模型以实现 SOC 准确估计。同时依托在线自学习算法动态修正模型关键参数,使其持续适配电池包实际状态,保障全生命周期内 SOC 估计精度稳定可靠。伴随电池使用时长增加,电芯性能离散度加剧,对BMS算法精度与软硬件适配性要求持续提升,需多学科人才长期研发,依托大量实车与多场景测试积累数据,持续优化算法与系统集成。因车型多样、BMS品类繁杂,新进入者难以在短期内复刻成熟企业的技术积淀,行业头部企业凭借核心算法构建起较高技术壁垒。

2、品牌及客户壁垒

动力电池BMS行业存在明显的规模壁垒。大型BMS厂商在生产管理、研发投入、供应链整合及原材料采购方面具有明显优势,能够通过案例优势及规模效应降低开发、生产成本并保证产品稳定性。整车厂和动力电池厂对BMS供应商的供货稳定性、安全性、响应速度及售后服务有较高要求,小型企业在满足量产稳定性和供应能力方面存在天然劣势。因此,行业新进入者在短期内很难比肩成熟厂商的规模优势。

3、规模壁垒

动力电池BMS行业存在明显的规模壁垒。大型BMS厂商在生产管理、研发投入、供应链整合及原材料采购方面具有明显优势,能够通过案例优势及规模效应降低开发、生产成本并保证产品稳定性。整车厂和动力电池厂对BMS供应商的供货稳定性、安全性、响应速度及售后服务有较高要求,小型企业在满足量产稳定性和供应能力方面存在天然劣势。因此,行业新进入者在短期内很难比肩成熟厂商的规模优势。

新能源汽车用动力电池BMS市场呈“三足鼎立”格局:动力电池厂、整车厂商与第三方BMS企业各据其势。其中,电池企业掌握电芯全生命周期研发测试数据,对自有电池理解程度较深;整车厂商直面消费者,掌握对终端产品的定义权,且往往具备规模优势,可集中大量资源投入研发;第三方BMS企业则依托多年汽车电子软硬件技术积累,深度对接多元技术路线电池与多平台车型需求,构建了更具广度与深度的技术储备池,可提供更具针对性、更高效的专业解决方案。

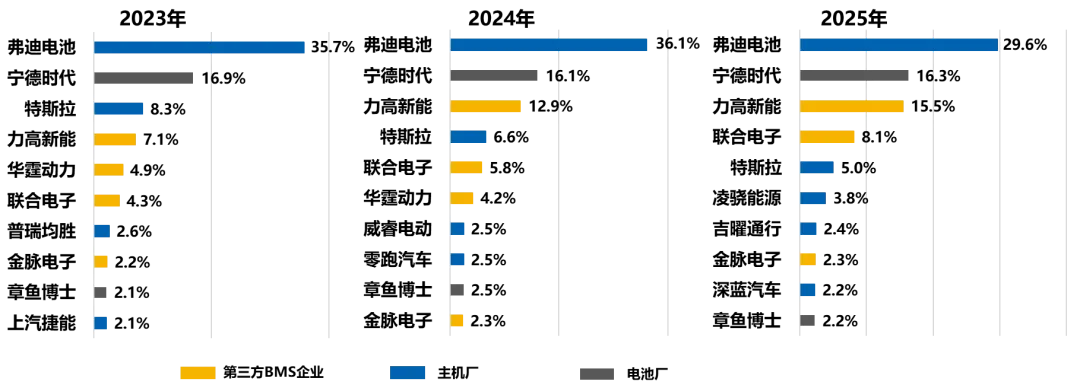

根据GGII数据统计,2025年国内新能源车动力锂电池BMS装机量中,整车厂、电池厂与第三方厂商份额分别为40.7%、30.4%与28.8%。具体从企业来看,2025年在我国新能源汽车BMS装机量排名中,弗迪电池(比亚迪旗下配套企业)以29.6%的份额稳居第一,依托比亚迪全产业链垂直整合优势,实现BMS与自家车型的深度协同;宁德时代以16.3%的份额位居第二,凭借成熟的解决方案成为众多车企的核心供应商;力高新能作为第三方BMS龙头,以15.5%的份额跻身前三,在第三方供应商中占据绝对领先地位,展现出专业第三方在技术适配性与服务灵活性上的独特竞争力;联合电子以8.1%的的份额排名第四。

图5:2023-2025年BMS出货量排名

(来源:NE时代新能源)

1、主动均衡技术成为主流

相较于被动均衡,主动均衡能更精准地调节单体电池电压,提升电池包整体可用容量,延长电池循环寿命,同时降低电池热失控风险,适配大电芯、长续航车型的需求。随着新能源汽车续航里程和电池安全性要求不断提高,主动均衡技术的性价比持续提升,已成为中高端车型标配,未来将全面渗透至各类动力电池场景,成为行业核心技术竞争力。

2、无线BMS技术加速落地

随着动力电池系统向CTP/CTC等无模组化技术发展,无线BMS优势凸显,不仅大幅减少线束和连接器使用,达到降本和轻量化的目的,还可摆脱电池线束对电池系统设计的束缚,使得电池系统设计更加灵活,BMS系统的兼容性和通用性也更强。

3、高度集成化迈向“多合一”动力域方案。

BMS与BDU、电控、电驱等汽车核心零部件集成化趋势明显,“三合一”、“七合一”等集成方案逐步落地。集成化设计可大幅缩减零部件体积和重量,降低整车制造成本,同时减少零部件间的接口,提升系统协同效率和稳定性,适配新能源汽车轻量化、集成化的发展需求。目前,头部车企和零部件企业已纷纷布局集成化产品,随着技术不断突破,“七合一”等高度集成方案将逐步普及,重塑动力电池控制系统的产业格局。

4、BMS功能融入域控制器架构

随着电子电气架构从分布式向域集中式演进,BMS的功能正被集成到整车域控制器中。在域控制器架构下,BMS不再作为独立的硬件存在,其算法和软件功能被纳入中央计算平台,与整车控制、热管理、能量管理等模块协同运行,可减少控制器数量,降低整车电子架构复杂度和成本。这种"软件定义汽车"的架构可大幅提升系统算力利用效率,支持OTA升级,加速智能电池管理的落地。

主机厂寻求自主可控趋势明显,自主开发BMS已成为车企重要的战略选择。整车厂对BMS参与度持续提升,主要源于三方面原因:一是电动化背景下,BMS作为核心控制器,与整车动力、续航、安全紧密相关,其与VCU的数据交互至关重要,出于整车运行数据与核心技术机密性考虑,车企倾向自主掌控BMS开发;二是顺应软件定义汽车趋势,提前布局核心算法,新能源车企普遍采用“硬件代工+软件自研”模式,将BMS软件算法作为技术竞争重点;三是依托BMS打造产品差异化,当前电芯趋于平台化,车企难以在电池硬件上形成差异,而BMS作为电池系统“大脑”,可通过专属算法实现精准管控、热管理、智能充电等差异化功能,并与整车深度协同。

徐工集团产业投资发展(徐州)有限公司(简称“徐工产投”)成立于2020年,是徐工集团新产业培育孵化、战略投资平台。徐工产投聚焦于新技术、新模式、新业态,通过VC、PE、合资、并购等方式,进一步强链、补链、延链。目前已孵化充换电站投资运营、充换电装备研发制造、新能源光伏发电、储能等新产业,通过“光储充换”一体化新能源场景建设,打造徐工新能源生态体系。未来将在无人驾驶、具身智能、线控底盘、车载热管理、智能座舱、数字化施工软件、新一代电池技术等领域深化布局。

徐州云汉私募基金管理有限公司成立于2021年8月,是依托于徐工产投的市场化股权投资与基金管理平台,云汉基金公司具有产业背景与市场化机制的双重优势,公司专注于产业投资,聚焦徐工集团主业产业链上下游进行投资布局和投后赋能。

内容编辑:韦腾飞

排版编辑:倪春丽

初审:薛 冰

顾 红

复审:张 静

终审:罗德永