1. 宏观行业背景与市场动态重构

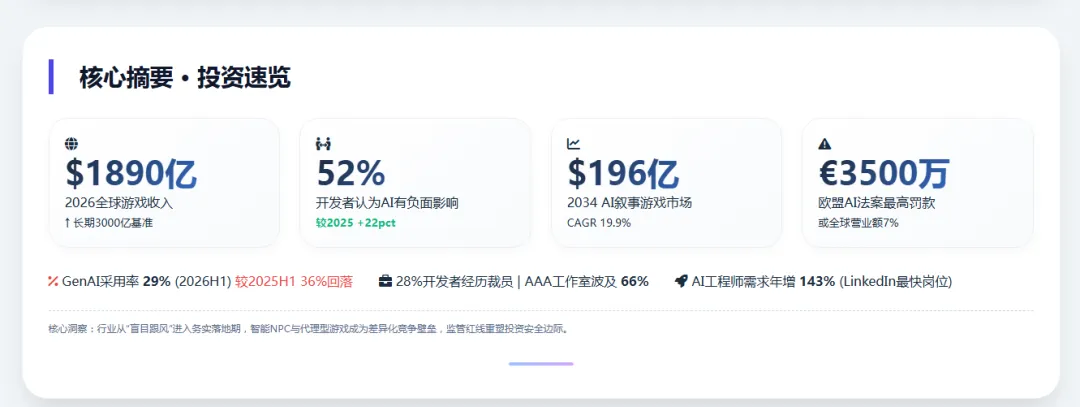

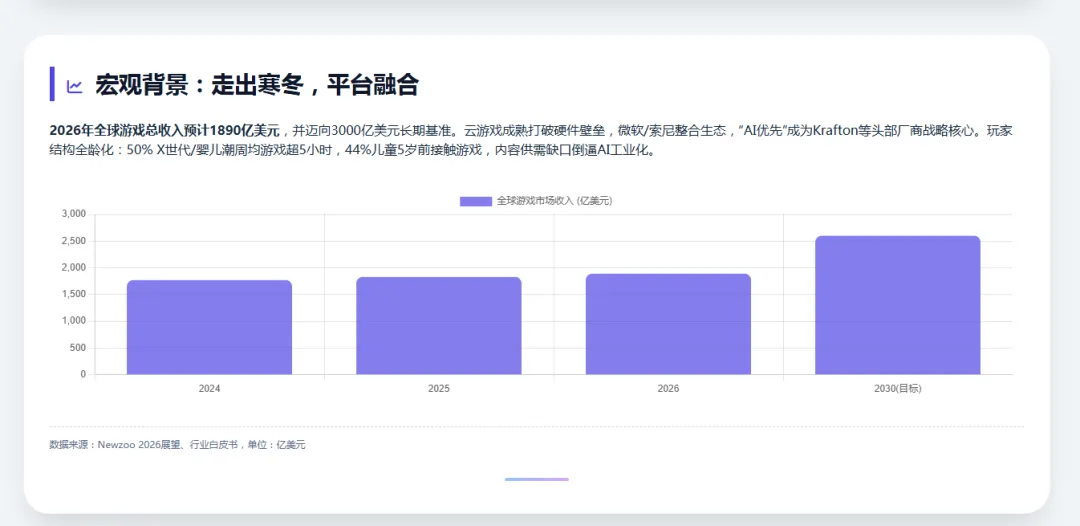

随着2025年正式落下帷幕,全球电子游戏行业终于走出了长达三年的“游戏寒冬”,在2026年迎来了由技术迭代与平台融合双重驱动的新一轮增长周期。宏观市场数据显示,2026年全球游戏市场总收入预计将达到1890亿美元,并朝着超3000亿美元的长期基准稳步迈进 。在这一复苏进程中,人工智能(AI)已不再是停留在概念验证阶段的实验性技术,而是演变为驱动行业底层生产力革命、重塑核心玩法的关键基础设施。

2026年的游戏行业呈现出显著的“平台不可知论”(Platform-Agnostic)发展趋势。云游戏技术的成熟彻底打破了主机、移动端和个人电脑(PC)之间的硬件壁垒,使得高质量游戏体验的无缝流转成为常态 。例如,微软耗资700亿美元收购动视暴雪的战略整合,以及索尼在云串流掌机领域的布局,均表明硬件作为游戏生态绝对中心的时代正在落幕 。在硬件趋同的大背景下,内容生成的动态性、交互的深度以及开发的敏捷性成为了核心竞争维度。大型游戏企业如Krafton已经公开宣布全面向“AI优先”(AI First)战略转型,标志着头部厂商正在将AI从边缘辅助工具提升为企业级核心驱动力 。

与此同时,玩家群体的人口结构也发生了深远变化。游戏正成为一种跨越全生命周期的娱乐方式。数据显示,约50%的X世代(Gen X)和婴儿潮世代(Boomers)玩家每周在游戏上投入的时间超过5小时;同时,57%的“玩家父母”积极引导其子女参与游戏,使得44%的儿童在5岁前便开始接触电子游戏 。面对如此庞大且需求极其多样的用户基数,传统依赖密集型人工劳动的开发模式已无法满足市场对内容消耗的极速渴求,人工智能的全面介入成为填补内容供需缺口的唯一路径。

2. 开发工具链与底层生产力的系统性重组

人工智能对游戏行业的重塑,最直观且影响最深远的体现发生在其底层开发工具链与生产管线的彻底革新之中。这不仅是一场效率层面的提升,更是对传统游戏工业化流程的解构与重组。

2.1 生产力跃升与生成式AI采纳的复杂现状

尽管媒体对生成式AI(GenAI)在游戏开发中的颠覆性作用进行了大量渲染,但2026年的行业实际数据却揭示了一幅更为复杂、充满博弈的图景。根据全球游戏开发者大会(GDC 2026)发布的权威行业状态报告,已有36%的游戏行业专业人士在日常工作中经常使用生成式AI工具,同时78%的游戏公司内部已经制定了正式的AI使用政策规范 。

然而,深入的微观采用率数据表明,生成式AI的渗透并非单向上升。2026年上半年的数据显示,开发者对生成式AI的采用率实际上从2025年上半年的36%小幅回落至29%,且认为AI能够实质性降低开发成本的乐观比例也从27%下降至21% 。这种回调现象并非意味着AI技术的退潮,而是标志着行业应用正从“盲目跟风期”进入“务实落地期”。

当前AI的应用形态呈现出明显的“重前端提效、轻后端直接产出”特征。开发者更加倾向于将AI作为消除开发摩擦力的辅助工具,而非直接替代核心创意的机器代工。

AI工具在游戏开发中的主要应用场景(2026年数据) | 占比(%) | 行业洞察与影响分析 |

前期研究与头脑风暴 | 81% | 占据绝对主导地位,AI被广泛用作创意激发器和资料检索工具。 |

日常行政与邮件任务 | 47% | 显著降低了开发人员的沟通成本与行政负荷。 |

代码辅助编写与重构 | 47% | NLP技术能自动生成系统样板代码、翻译伪代码并检测性能瓶颈。 |

快速游戏原型制作 | 35% | 极大缩短了游戏核心循环(Core Loop)的验证周期。 |

测试与漏洞调试(QA) | 22% | 自动化测试代理开始接管枯燥的回归测试。 |

直接生成游戏内最终资产 | 19% | 比例出现断崖式下跌,表明AI生成素材仍存在不可控或质量瑕疵。 |

面向玩家的直接AI功能 | 5% | 极少数工作室敢于将未经人工干预的AI直接置于玩家交互前台。 |

在企业政策导向方面,完全开放或完全禁止AI的极端做法正在减少,“允许使用特定白名单工具”(Select tools allowed)的政策比例从7%飙升至22% 。这表明工作室管理层正在建立更为精细化的AI技术栈准入审核机制。

2.2 3D资产生成与音频工业化生态的跨越

在美术与音频资产的生产管线中,AI技术在2026年实现了跨越式的技术突破,尤其在跨越“可用性鸿沟”方面取得了决定性进展。

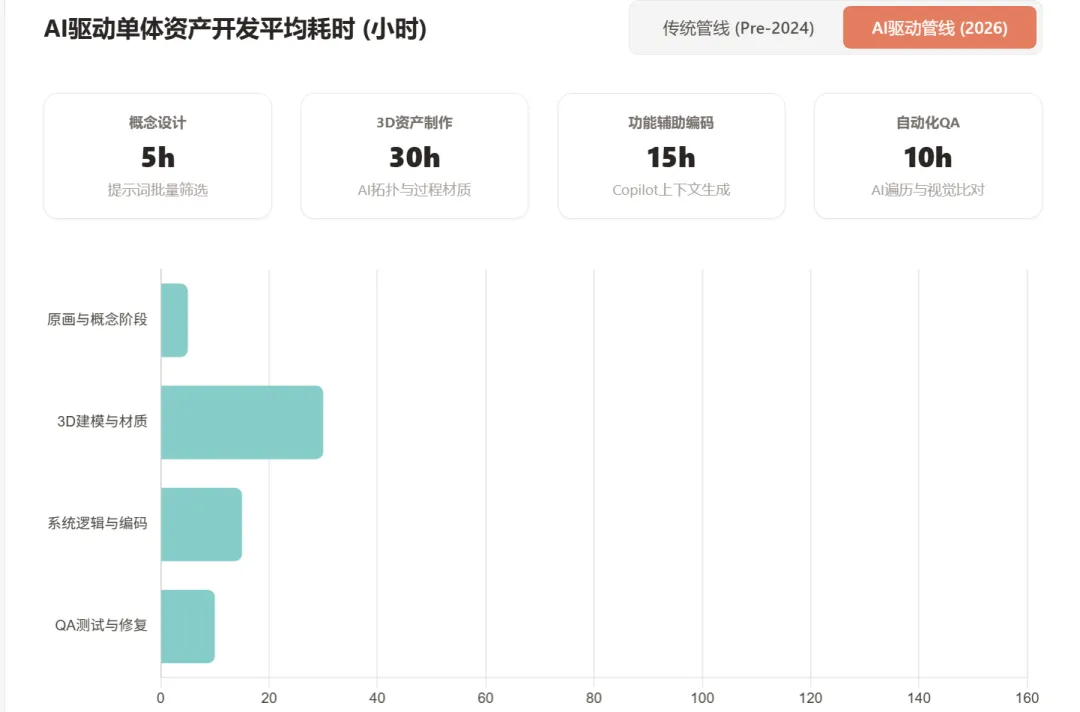

长久以来,AI生成的3D模型通常面临拓扑结构极其混乱(动辄超过50万个三角形且缺乏边缘流)、无法直接绑定骨骼以及纹理烘焙固化等致命缺陷,导致导入Unreal Engine 5或Unity等主流引擎时频频崩溃 。然而,进入2026年,新一代专门针对游戏管线优化的AI 3D生成工具矩阵(如3DAI Studio)彻底扭转了这一局面。开发者现在可以通过Tripo模型生成具备干净四边形拓扑结构并支持自动骨骼绑定(Auto-rigging)的角色模型,使用Meshy模型快速铺设环境道具,从而真正实现从“视觉演示效果”向“工程级可用资产”的实质性跨越 。

在音频与动态语音生成领域,AI技术的工业化部署已成为构建沉浸式非玩家角色(NPC)交互体系的核心底座。2026年的AI语音生成市场已形成高度专业化的细分格局:

AI音频与语音生成平台(2026) | 核心优势与技术特点 | 首字返回延迟(TTFA)及定价基准 |

Inworld AI (最佳综合) | 提供顶级音质表现并兼具极低规模化部署成本,具备包含大型语言模型编排的完整实时API语音管线。 | 极低延迟;企业级授权定价 |

Cartesia Sonic 3 | 超低延迟的声学模型,完美适配需要毫秒级响应的动作射击类游戏及竞技协作辅助系统。 | 90ms TTFA;~$49/月(125万额度) |

ElevenLabs | 支持70多种语言的无缝克隆与情感深度控制,为创作者经济和独立游戏出海本地化的首选。 | 支持WebSocket+HTTP;~$60/百万字符 |

OpenAI TTS | 凭借极简的生态附加值(Add-on)策略,允许使用现有GPT生态的团队无缝接入,计费共享。 | 采用一致的API与计费标准;$15/百万字符 |

Kokoro 82M | 最优的开源替代方案(Apache 2.0协议),可直接在CPU上高效运行,极大降低了本地离线游戏的硬件门槛。 | 零订阅费(基于本地算力) |

除了直接用于游戏内资产,AI语音工具(如WisprFlow和Granola)还被反向应用于开发者的项目管理与迭代闭环中。游戏设计师通过简单的语音口述,即可自动生成游戏设计文档(GDD)、提取早会待办事项并无缝同步至Jira系统。实证数据表明,这类工具每天可为设计师平均节省1至2小时的案头编纂时间,显著提升了研发团队的敏捷响应速度 。

2.3 独立开发的民主化与“超级个体”崛起

AI工具链的完善正在引发游戏行业生产关系的深刻变革——“开发权限的民主化”。2026年的统计数据表明,高达92%的独立游戏开发者(Indie Developers)已经在深度使用各类AI工具 。对于资金链脆弱、人力双重受限的独立团队而言,生成式AI赋予了他们打造“超级团队”的能力。

凭借诸如Rosebud AI或Ludo AI等生成工具,创作者仅需输入自然语言提示(Prompt),即可在极短时间内生成可游玩的核心机制原型(如“生成一个支持墙壁跳跃的2D像素风平台跳跃游戏”),彻底打破了高级编程语言的认知壁垒 。在这个由Arielle(AI管线管理)、Notion(文档)、Blender(3D美术)、Aseprite(2D美术)和Plastic SCM(版本控制)等共同构成的2026年独立开发标准软件栈中,个人开发者可以高效调动全栈资源 。Unity高管指出,如今的单人开发者正在构建五年前需要20至30人中型团队才能勉强完成的庞大项目体系 。这种成本结构的颠覆性下探,不仅极大降低了行业的准入门槛,更促使大量具有创新叙事抱负但缺乏底层技术栈积累的创作者涌入市场,极大地丰富了游戏的品类和生态系统。

3. 核心机制演进:从状态机走向“智能涌现”与代理型游戏

如果说生产管线的自动化是AI对游戏行业的“外在赋能”,那么对游戏核心机制、叙事结构与交互逻辑的重塑,则是AI引发的“内在革命”。2026年,游戏设计理念正在经历从传统的“有限状态机与预设决策树”向以“智能涌现”(Emergent Intelligence)为特征的系统性变革。

3.1 代理型游戏(Agentic Games)的概念爆发

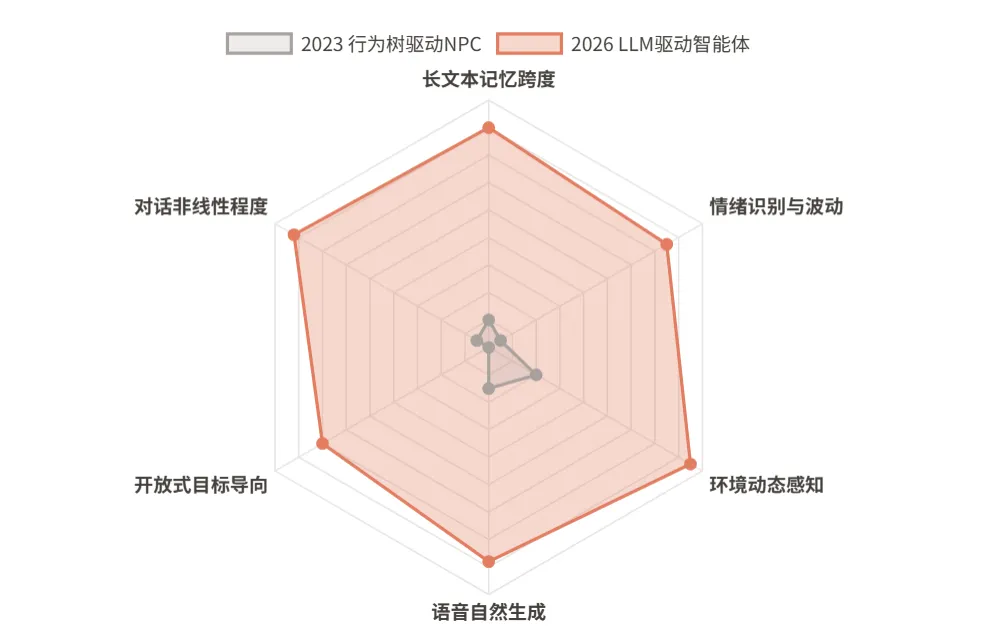

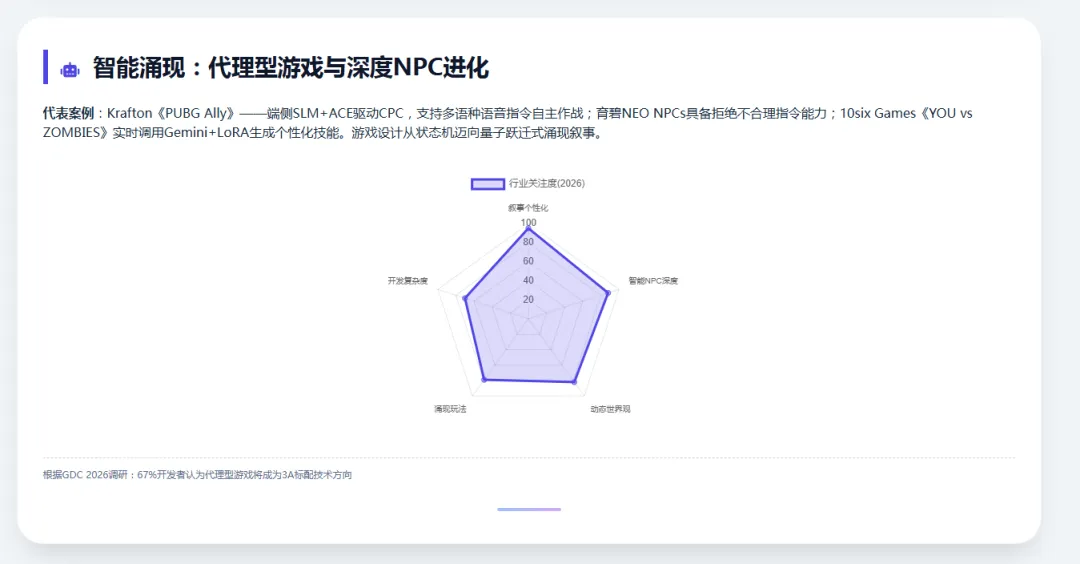

在2026年的GDC大会上,“代理型游戏”(Agentic Games)成为最受瞩目前沿概念 。这类游戏彻底摒弃了传统NPC机械的巡逻路线和固定不变的对话树结构,转而赋予游戏内实体自主的目标导向、事件记忆机制和情感演化逻辑。

一批由行业资深老兵组建的新锐工作室正走在这一探索的最前沿。例如,由Rockstar、2K和Aardman前高管创立的10six Games工作室,在2026年8月推出了动作肉鸽游戏(Roguelite)《YOU vs ZOMBIES》。该游戏引入了名为“仪式”(The Ritual)的核心系统,允许玩家通过自然语言描述其英雄形象(如“喷火的芭蕾舞演员”),游戏在运行期通过同时调用Google Gemini大模型以及经过工作室特定艺术风格微调的定制LoRA(低秩自适应)模型,实时生成完全个性化的游戏资产与数值体系 。另一家企业Antstream Arcade则利用云原生架构结合大语言模型,赋予了经典的复古Xbox游戏全新的语言交互维度,让玩家以现代AI指令重塑复古游玩体验 。

3.2 智能NPC的深度进化与战场协作

底层AI硬件与算法的成熟,使得高度智能化的NPC不仅停留在概念演示,更实实在在地进入了主流AAA大作的复杂交互场景中。NVIDIA的ACE(Avatar Cloud Engine)技术架构在此次变革中发挥了基础设施级别的驱动作用 。

育碧(Ubisoft)巴黎工作室在GDC 2026上展示了其名为《Teammates》的实验性可玩研发项目以及“NEO NPCs”数字人技术。通过整合NVIDIA ACE技术和Inworld AI的角色引擎,《Teammates》允许玩家使用自然口语实时指挥一支具备自主认知与战略协同能力的智能小队 。这些NEO NPCs具备环境感知力、能够基于上下文推演行动,并能针对玩家不合理的战术指令予以逻辑反驳甚至拒绝执行,从而创造了前所未有的沉浸感与不可预测的涌现叙事 。类似地,《Covert Protocol》作为一个基于Unreal Engine 5构建的技术演示,集成了NVIDIA Riva ASR(自动语音识别)与Audio2Face技术,进一步降低了开发者将智能元宇宙人类(MetaHuman)引入游戏的集成门槛 。

这种智能涌现并未局限于角色扮演或叙事类游戏,硬核竞技与大战略游戏同样受益匪浅。Krafton在《PUBG: BATTLEGROUNDS》中正式推出了由端侧小型语言模型(SLM)和NVIDIA ACE驱动的“可共玩角色”(CPC)——PUBG Ally。在2026年初的街机模式封闭测试中,这个AI队友展现出了惊人的自主性:它能够听懂多语种(英语、韩语、中文)的语音战术指令,自主搜集关键物资,驾驶车辆,并根据战场毒圈收缩及敌人火力的瞬息万变,在没有玩家微操介入的情况下独立做出掩护或突击的战术决策 。与此同时,Creative Assembly也在《Total War: PHARAOH》中引入了NVIDIA ACE赋能的AI顾问。这不仅颠覆了传统静态的新手教程,更为玩家提供了基于实时战场阵型与资源数据的动态战术咨询服务 。

3.3 实时程序化内容生成(PCG)与动态难度系统(DDA)

程序化内容生成(PCG)技术虽然由来已久,但在2026年大型语言模型(LLM)的加持下,PCG实现了从“生硬模块拼接”到“深度语义理解生成”的历史性跨越。

当前的PCG系统(如CrawLLM、LLMaker架构)能够直接解析自然语言指令,动态生成复杂的关卡设计、植被群落乃至游戏规则逻辑 。以韩国生活模拟类游戏《Inzoi》在2026年发布的宏大路线图为例,其不仅承诺引入AI驱动的无缝角色面部生成(Zoi face generation),更植入了一个高度复杂的“命运引擎”(Fate Engine)和记忆系统(涵盖创伤与人生里程碑)。这种底层架构使得游戏不再依赖预设脚本驱动,而是允许NPC群体自发形成家庭网络、职场竞争、法律犯罪后果等高度真实的社会关系演化,让世界真正“活”了过来 。

在游戏体验控制层面,基于机器学习驱动的动态难度调整(Dynamic Difficulty Adjustment, DDA)系统正取代传统的“简单-普通-困难”静态分级 。2026年的DDA系统会在后台实时追踪玩家的反应延迟、射击精准度、探索倾向乃至生物识别特征(如生理压力数据)。有学术研究比较了零样本(Zero-shot)和微调LLM在DDA系统中的应用,证实了引入LLM的输出熵能够大幅提高AI对玩家行为预判的准确性与决策的柔性 。当系统判定玩家在特定Boss战中陷入极度挫败时,AI会以不可察觉的方式微调敌方侵略性或增加掩体资源;反之,当面对硬核高玩时,AI则会采取更具协同性和欺骗性的战术走位,从而确保每位玩家都能持续停留在体验最佳的“心流”(Flow)区间 。

3.4 AI生成个性化叙事市场的爆发

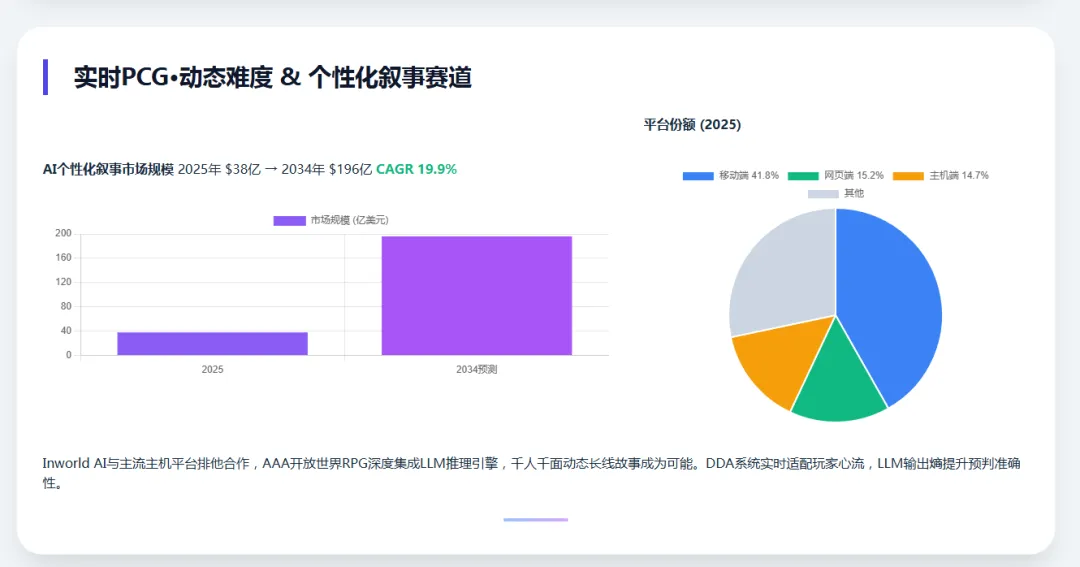

这种由AI赋能的动态交互模式直接催生了一个庞大的细分市场。据Dataintelo的权威行业报告披露,全球“AI生成个性化叙事游戏”市场规模在2025年已达38亿美元,预计到2034年将飙升至196亿美元,期间复合年增长率(CAGR)高达19.9% 。

细分市场特征 | 2025年市场份额 | 预测CAGR (2026-2034) | 核心驱动因素 |

移动端 (Mobile) | 41.8% | 21.4% | 智能手机普及率极高,端侧AI算力(如NPU)的爆发式增长。 |

网页端 (Web-based) | 15.2% | 20.1% | 企业培训与教育科技(LMS)生态的深度整合需求。 |

主机平台 (Console) | 14.7% | 18.9% | 2025年微软Xbox与索尼PlayStation推出的AI叙事开发者扶持计划。 |

2026年2月,Inworld AI宣布与某主流主机平台达成排他性战略合作,将其基于大语言模型的实时角色推理引擎深度嵌至即将发布的一款AAA级开放世界RPG大作中 。这一里程碑事件标志着AI个性化叙事技术正式跃过独立游戏的试验田,全面登堂入室进入最高规格的工业化游戏产品体系,为玩家带来千人千面的动态长线故事体验。

4. 质量保证(QA)的自动化与遥测智能化变革

随着现代游戏世界的尺度与内部逻辑复杂度的指数级膨胀,传统的依靠人工编写测试用例以及雇佣大量测试员进行人肉排雷的质量保证(QA)模式已遭遇物理瓶颈。2026年,AI测试自动化工具的全面普及彻底重塑了游戏的QA工程体系。

基于机器学习、计算机视觉(Computer Vision)和自然语言处理的下一代AI测试平台(如TestRigor、Sauce Labs、Virtuoso QA等)已经能够完全自主地接管复杂的端到端测试任务 。这些平台不再依赖需要频繁维护的脆弱硬编码脚本,而是具备“自我学习与自我修复”(Self-healing)能力。例如,Sauce Labs利用其庞大的云端测试库(包含9000多种真实设备和2500种浏览器/操作系统组合),结合AI驱动的错误报告与根本原因分析,能够在几秒钟内完成跨越数千种屏幕分辨率组合的UI视觉变更验证 。针对Unity和Unreal等主流商业引擎,GameDriver等工具更是提供了直接在引擎对象层级(Engine-level object)进行操作的深度测试能力 。

在3D开放世界游戏的内部环境测试中,诸如微软、EA、Ubisoft、CD Projekt Red以及腾讯等全球头部大厂,正在广泛部署基于深度强化学习(Reinforcement Learning)的自主AI测试代理(AI Bots) 。这些不知疲倦的Bots被投入到庞大的虚拟生态中,进行无昼夜的极限探索。它们通过反复模拟各种匪夷所思的玩家行为路径,不仅能够精准触发极难复现的边缘情况(Edge Cases)和物理引擎碰撞漏洞,还能通过对复杂遥测数据的实时分析,生成直观的视觉热力图(Visual Heatmaps),帮助开发团队一目了然地定位高风险Bug集聚区及游戏数值失衡的灾区 。这种QA范式的升维,极大地解放了开发者的试错顾虑,使得他们敢于在游戏中加入更多高度动态且难以预测的“涌现式系统”。

5. 商业模式变革与组织人才结构的剧变

底层技术栈的更迭不可避免地引发了组织结构的阵痛与商业变现逻辑的深层调整。AI的广泛渗透正在以惊人的速度改写游戏行业的就业版图。

5.1 就业市场的结构性破坏与重塑

2026年的游戏行业人才市场正处于一场剧烈的重组风暴之中。根据GDC 2026状态报告披露的残酷现实,裁员的余波依然在行业内肆虐。在过去两年内,全球有超过四分之一(28%)的受访开发者经历了裁员,美国本土的裁员比例更是高达33%;放眼公司层面,有一半的受访者表示其现任或前任雇主在过去12个月内进行过人员精简 。在象征着工业皇冠的AAA级大型工作室中,裁员波及面更是高达惊人的66%(中小型独立工作室为33%) 。这种严峻的就业形势直接导致了新生代力量的广泛悲观,74%的相关专业学生对未来的职业前景表达了严重担忧 。

行业从业者对AI的抵触情绪正在蔓延并具象化。报告显示,认为生成式AI对游戏行业产生负面影响的受访者比例,从2024年的18%、2025年的30%,一路飙升至2026年的52% 。这种反对声音在最接近游戏创意核心的岗位中尤为强烈:64%的视觉与技术美术师、63%的游戏设计师与叙事开发者,以及59%的程序员认为AI构成了直接威胁 。开发者普遍担忧,那些曾经作为新人入行跳板的初级高强度生产岗位(如基础美术修图、简单代码调试、初级QA跑图)正被AI以更低的边际成本残酷抹杀 。

然而,在传统蓝领代码/美术工人岗位大规模萎缩的同时,行业却在疯狂溢价争夺具备“AI工作流素养”的新型复合型人才。招聘市场数据显示,2025年美国市场对AI工程师的职位需求年增长率高达143%,并在2026年被领英(LinkedIn)评为美国增长最快的职业头衔 。

2026年游戏行业高薪与高需求的新兴AI职位图谱包括:

●AI系统工程师与解决方案架构师: 负责从零构建模型底座并在生产环境中部署AI基础设施。

●机器学习运维主管(MLOps Lead): 确保庞大的AI模型在游戏云端或端侧稳定高效运行,管理数据漂移。

●AI叙事与对话设计师(Conversational AI Designer): 专职负责微调LLM提示词、把控AI生成的NPC台词符合游戏世界观调性。

●AI伦理与合规官(AI Ethics & Compliance Officer): 负责审查游戏内的AI系统是否符合全球日益严苛的数据隐私与反偏见法律法规 。

在教育端,学术界也做出了敏锐的反应。专注于人工智能编程和用户体验设计的游戏开发学位专攻方向,其招生注册率增速比传统通识类游戏开发专业高出15%,这凸显了未来的游戏开发者正逐步从单纯的“内容生产者”转型为“AI模型驯化者与创意架构指挥官”。

5.2 商业模式进化:个性化订阅与创作者经济爆发

在商业端,AI为游戏发行商带来了前所未有的精细化运营能力与降本增效空间。最立竿见影的收益体现在游戏出海的本地化环节:AI驱动的多语种音频配音与实时文本翻译,能够将大型游戏的本地化成本削减30%至50%,使得中型工作室也能轻松实现全球多地区、多语言的无缝同步发行 。

基于AI强大的玩家行为预测能力,游戏行业的变现模式更加智能和克制。通过实时分析个体玩家的消费习惯与挫折节点,游戏系统能够动态推送高度定制化的内购选项和分层定价(Tiered Pricing)的订阅服务,在不激怒玩家的前提下最大化生命周期价值(LTV) 。此外,大屏幕主机端长期被低估的“游戏内广告”(In-Game Advertising)潜力也被AI激活,通过生成式技术,广告可以毫无违和感地融入赛博朋克城市的霓虹灯牌或体育场边的动态赞助商轮播中 。

在用户生成内容(UGC)与Web3游戏生态中,AI工具的普及让“创作者经济”迎来了真正的核爆。2026年,诸如《Roblox》与《Fortnite》等巨头平台向创作者支付的收益分成预计将达到15亿美元的惊人规模 。AI不仅让普通玩家拥有了准专业级的3D建模与剧情编排能力,更在Web3游戏(链游)中扮演了“自主经济代理人”(Economic Actors)的特殊角色。这些AI代理不再是死板的脚本NPC,而是能够利用集群智能(Swarm Intelligence)在去中心化的虚拟经济体中进行资产套利、资源倒卖和动态维稳,促使游戏世界演化出完全由代码法则与智能体共同主导的生态级数字经济 。

6. 全球监管风暴、知识产权博弈与科技伦理体系构建

随着AI在游戏交互深度和数据挖掘广度上的高歌猛进,2026年无可避免地成为了全球科技合规与游戏法律边界确立的一道分水岭。法律法规的落地不仅关乎企业声誉,更直接决定了AI生成资产在商业流通中的生死存亡。

6.1 欧盟《人工智能法案》与各州地方法规的合规大考

对于业务覆盖全球版图的游戏企业而言,2026年面临的最具震慑力的外部挑战,无疑是正式进入全面执法周期的欧盟《人工智能法案》(EU AI Act)。该法案自2024年8月生效后,其针对“高风险(High-risk)AI系统”的合规评估、人类监督以及欧盟数据库注册等严厉条款,已于2026年8月正式全面落地执行 。

虽然游戏娱乐本身通常被归类为低风险应用,但在现代游戏的防沉迷系统、反作弊情绪分析以及基于生物特征(如VR眼动追踪、心率监测)的玩家行为预测中嵌套的复杂AI算法,极易触发高风险监管红线 。欧盟法案对透明度提出了极为苛刻的强制要求:当游戏中应用了生成式大语言模型的NPC或客服聊天机器人与玩家互动时,系统必须在显著位置清晰披露“玩家正在与人工智能而非真人类进行交互”,以保障用户的知情权 。对于任何未能妥善管理高风险AI分类、存在算法歧视或滥用个人面部数据的违规行为,欧盟将祭出高达3500万欧元或企业上一财年全球总营业额7%的毁灭性行政罚款,并可能面临在全欧洲范围内的游戏强制召回与封禁 。

在美国市场,联邦层面的立法虽相对迟缓,但各州层面的密集立法却在2026年编织了一张严密的合规网。

美国主要州级AI相关法案与生效时间(2026年关键节点) | 核心合规要求与游戏行业影响 |

科罗拉多州《科罗拉多AI法案》 | 生效于2026年6月。强制要求企业必须进行耗时数月且详尽的“合理关怀影响评估”(Reasonable care impact assessments),极大增加了游戏AI系统的上线审查周期。 |

德克萨斯州《德州负责任AI治理法案》(TRAIGA) | 2026年1月1日生效。严禁利用AI制造基于偏见的非法歧视及深度伪造(Deepfakes);要求在系统与消费者交互时必须进行明示披露。 |

犹他州《犹他州AI政策法案》 | 同样强调与生成式AI互动时的强制披露义务;并且规定企业必须为其AI系统实施的任何欺骗性商业行为承担连带法律责任。 |

6.2 知识产权(IP)风暴与“被遗忘权”的技术悖论

生成式AI模型在训练阶段对海量互联网数据的“暴力吸入”,在2026年引发了游戏及内容产业广泛的诉讼地震。《纽约时报》诉OpenAI案,以及Getty Images诉Stability AI案,均在2026年进入了决定性的司法裁判阶段 。法庭的判决将最终确立一个核心原则:未经版权所有者授权擅自抓取受保护的图片、代码或文本用于训练大型AI模型,究竟是属于受法律保护的“合理使用”(Fair Use),还是赤裸裸的侵权行为 。

一旦最高法理确立AI公司的“非合理使用”定性,整个游戏行业将面临极高的“输出端风险”(Output Risks)。即,若独立开发者或AAA工作室在其管线中使用的第三方AI工具生成的纹理贴图或剧情文本最终被判定侵权,整款游戏将面临侵权索赔及核心资产被迫剥离的灾难性后果。因此,2026年各大游戏公司正在对其内部AI使用架构进行全域审计,严防死守未经授权的“输入端数据爬取风险”,并加速转向采用授权清晰的本地数据 库进行模型微调 。

除了版权纠纷,AI技术还面临着与隐私保护法案(如GDPR中赋予的“被遗忘权”)的深度技术冲突。隐私监管机构在2026年尖锐地指出:如果一名玩家要求彻底注销其账户并清除所有个人数据,游戏公司仅仅在传统的结构化数据库中删除该用户的注册信息是不够的。因为该玩家长期的游戏内交互语言习惯、行为决策偏好可能已经被作为“参数权重”(Trained Weights)深度固化并留存在了游戏公司的大语言模型神经网络之中 。在不耗费巨额算力重新训练整个千亿参数模型的前提下,如何实现“神经权重级别的精准剥离与遗忘”,成为了2026年横亘在AI技术界与法学界面前的一道世界级难题。

6.3 行业自律规范:ESA与“负责任的AI”框架

面对汹涌的外部监管与社会层面的技术伦理担忧,游戏行业内部开始积极构筑系统化的自律防线。代表北美游戏行业的娱乐软件协会(ESA)在2026年正式推出并全面推行了其《伦理AI框架》(Ethical AI Framework),确立了包括透明度、公平性与平等、数据安全、问责制等在内的核心支柱体系 。

ESA框架创造性地提出了一个极具行业指导意义的法理概念——“发起者责任”(Originator Responsibility)。该核心原则清晰界定:人工智能本身绝不能被认定为具备创作意图和法律人格的“创作者”或“发起者”;因此,最终的法律、道德责任必须且只能由配置、调用和确认该AI输出结果的人类开发者来承担 。这意味着在游戏开发的实际操作中:

1.人类在环(Human-in-the-loop): 任何高风险的AI辅助决策或大规模游戏内资产生成,必须保留人类开发者的最终审查与批准节点,严禁盲目信任AI直接发布内容 。

2.偏差审查义务: 开发人员有绝对义务对AI输出的结果进行人工复核,主动排查并剔除算法中可能存在的性别歧视、种族偏见、历史虚无主义幻觉以及有害的刻板印象 。

3.事件追责机制: 若由于AI生成内容导致游戏在社会层面引发公关危机或安全事件,ESA将启动独立审查机制,直接追究部署该AI工具的人类主体的管理失职责任 。

与此同时,在更为敏感的在线博彩与电子竞技领域,公平竞技联盟(Fair Play Alliance)与国际游戏标准协会(IGSA)也于2025年至2026年间密集发布了针对博彩业的《AI伦理使用最佳实践指南》 。这些自律准则旨在严厉约束AI技术在赔率动态计算、排位匹配系统(MMR)以及高净值玩家行为画像监控中的隐蔽滥用。行业领袖通过峰会达成了共识:AI的应用必须用于提升反作弊效能、过滤网络暴力的毒性言论以及营造公平的社区环境,而绝不能沦为利用心理学成瘾机制对脆弱玩家进行算法操纵与掠夺性盈利的黑盒工具 。

7. 行业战略前瞻与终局展望

纵观2026年的产业全貌,人工智能已经跨越了作为单一“降本增效外围工具”的初步喧嚣阶段,开始深刻解构并重塑电子游戏从概念孕育、管线生产、动态交互、乃至法律伦理的每一寸底层基因。

第一,三维世界模型的颠覆性前沿。尽管目前的突破主要集中在文本与2D/3D静态资产生成,但在顶级风险投资机构(如a16z)的2026年瞻望中,更令人敬畏的下半场技术奇点即将到来——“世界模型”(World Models)正快速从实验室走向商业化产品 。继Seedance 2.0、Sora和Veo在视频生成领域确立霸权后,World Labs在2025年底推出的Marble模型,以及DeepMind的Genie 3模型,已经证明了通过单一文本提示或单张图片直接实时生成具有物理持久性和互动反馈的三维环境的可能性 。这种技术一旦成熟并嵌入游戏引擎,将彻底终结依靠堆砌成百上千名美术师耗时数年去雕琢开放世界地图的传统工业模式。

第二,游戏本体论的哲学演进。在代理型游戏(Agentic Games)的冲击下,未来的游戏世界将从静态的“主题游乐场”,不可逆地进化为拥有自我维持、自我演化生态的“微型数字宇宙”。无论是Krafton的PUBG Ally,还是《Inzoi》中被“命运引擎”驱动的虚拟社会关系,都在向我们昭示:未来的游戏体验是由制定规则架构的人类设计师与具备独立心智推演能力的AI代理,在玩家每次登录的瞬间“共同即兴演奏”出来的。这意味着游戏不再是一段写死的代码剧本,而是一个具有无限生命力的涌现平台。

第三,合规与创新的走钢丝博弈。技术的狂飙突进必将被套上监管的缰绳。随着欧盟《人工智能法案》和各界知识产权诉讼尘埃落定,游戏行业的竞争核心将不再仅仅是比拼谁调用的算力更庞大、使用的模型更先进,而是比拼谁能在数据获取的合法性、算法的透明度与玩家体验的个性化之间,构建出最无懈可击的安全隔离网与合规治理架构 。

总而言之,2026年是人工智能从表层效率工具向游戏工业深层结构重塑迈进的决战之年。这场由大语言模型与生成式AI主导的技术长征,既给传统从业者带来了深切的职业动荡与焦虑,更在这片废墟之上孕育了前所未有的创造力奇点。在下一个十年的数字娱乐版图竞争中,只有那些能够以高超的管理智慧平息内部技术恐惧、以严苛的合规标准跨越监管陷阱,并将人类不可替代的非凡情感共鸣与AI无尽的涌现算力进行最完美耦合的企业,才能在群雄逐鹿中摘得王冠。

(声明:本文仅用于友好交流,文章所述观点及数据均不可作为任何投资依据,也不可视为作者推荐投资的依据。读者应独立思考,审慎决策,对自身投资负责,作者不承担任何责任。文章引用均出自网络公开资料,侵删。)

滙兆資本主要从事公司股权投资经营管理, 资产管理, 投资管理等业务。始终坚持“一切从长期出发” 的经营理念,和“ 客户第一”的价值观, 以坚定的步伐,风控的原则, 开放的心态, 合规的意识, 创新的思维, 专业的服务, 长期的努力, 与合作伙伴携手同行, 共同奋斗, 做正确的事情。

我们在浙江、江苏、河南、安徽等地区有数十亿规模产业基金,专注新材料、智能制造、高端装备、新能源、半导体、生物医药和医疗器械等,热烈欢迎硬核科技企业自荐项目, 从落地到Pre-IPO轮,助力企业全周期,快速决策,详情可致电或添加微信:18168006288, 一起向合作共赢的美好未来前行。

滙兆资本将向优秀的资管机构学习风险管理,全球资产配置, ESG责任投资, 投顾服务, 金融科技等方面的先进经验及最佳实践,打造长期资金,资本市场与实体经济良性循环的市场生态。