数据来源:IDC 2026年4月29日发布)

? 市场总览:819万台,同比微增0.8%

2026年第一季度,中国大陆PC市场出货量达819万台,同比仅微增0.8%,整体呈现“弱增长、强分化”的格局。市场已从过去的消费驱动,转向商用撑盘、消费疲软的结构性新阶段。

✅ 三大核心分化

• 消费端塌房:笔记本消费市场同比-13.6%,补贴退坡、需求透支、零部件涨价三重压力叠加。

• 中小企业收缩:同比-9.6%,预算收紧、换机周期拉长,采购意愿低迷。

• 大客户狂飙:政府、教育、大型企业同比+38.8%,国产化替代成为唯一高增长引擎。

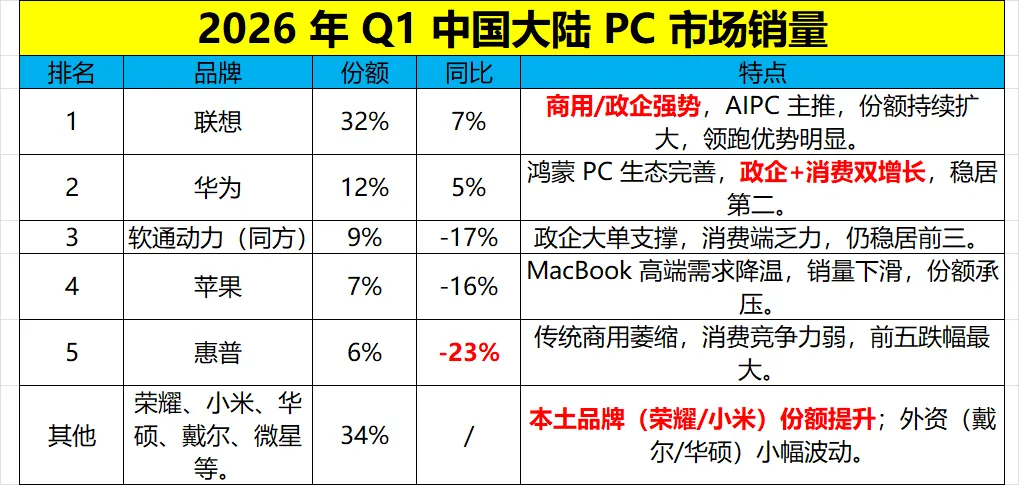

? 品牌销量排名:本土强势崛起,外资集体承压

1. 联想|绝对霸主,份额32%(约262万台)

• 同比+7%,领跑优势持续扩大,份额同比提升2个百分点。

• 核心优势:政企商用绝对龙头+AIPC先发优势,牢牢占据高端与政企市场。

2. 华为|稳居第二,份额12%(约98万台)

• 同比+5%,鸿蒙PC生态持续完善,政企+消费双增长。

• 核心亮点:国产化标杆,笔记本与台式机同步发力,高端市场认可度飙升。

3. 软通动力(同方)|政企黑马,份额9%(约74万台)

• 同比-17%(2025年高基数回落),仍稳居前三。

• 核心支撑:政企大单密集落地,国产化替代核心受益品牌。

4. 苹果|高端遇冷,份额7%(约57万台)

• 同比-16%,MacBook高端需求降温,销量持续下滑。

• 市场现状:高端份额尚可,但整体竞争力减弱,被本土品牌持续挤压。

5. 惠普|外资垫底,份额6%(约49万台)

• 同比-23%,前五跌幅最大,传统商用市场份额持续萎缩。

• 核心困境:本土化不足、性价比缺失,政企与消费市场双双失守。

其他品牌(合计约34%)

• 本土新星:荣耀、小米份额稳步提升,轻薄本与性价比市场发力。

• 外资边缘:华硕、戴尔小幅波动,整体份额被头部本土品牌持续蚕食。

? 市场核心特征:四大趋势定调2026

1. 消费塌、商用撑,结构彻底反转

2025年靠消费补贴拉动增长,2026年消费需求透支、价格上涨,市场完全依赖政企采购。大客户国产化替代成为唯一增长极,占比持续提升。

2. 本土崛起、外资承压,格局重塑加速

联想+华为+软通动力合计占比53%,本土品牌主导时代正式来临。惠普、苹果等外资品牌份额持续下滑,高端与商用市场双双失守。

3. AIPC成主线,高端化趋势明显

联想、华为、华硕密集发布AI PC,高端机型(万元以上)份额逆势提升。但AIPC尚未拉动整体出货,仍处市场培育期。

4. 成本上涨、价格上行,中低端需求被抑制

全球AI服务器抢占存储产能,内存、SSD价格暴涨60%-70%,成本转嫁终端,中低端消费需求被严重抑制。2026年PC市场进入“高价低量”新阶段。

? 2026年趋势判断:稳中有变,结构性机会凸显

• 全年增速:预计+3%~+6%,结构分化持续,消费难回暖,商用成核心支撑。

• 增长引擎:政企国产化替代、AIPC换机潮、大客户集中采购。

• 核心压力:消费需求持续透支、零部件价格高位、价格战风险加剧。

✅ 总结:本土主导时代来临,AIPC与国产化成最大赢家

2026年Q1是中国大陆PC市场的分水岭:告别消费驱动,进入商用主导、本土崛起、AIPC赋能的新阶段。联想领跑、华为稳二、软通动力卡位政企,外资品牌份额持续萎缩,国产化与AIPC将成为未来两年市场的核心主线。