点击上方卡片关注我

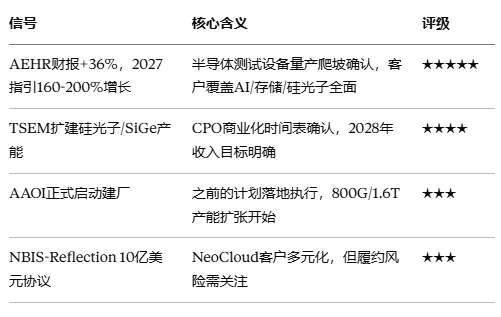

今天最重要的一条信号,是$AEHR(爱尔测试系统)的财报:单日暴涨+36.4%。但更重要的,是财报背后那些信息——她的判断是,1.3-1.5亿美元的2027年指引,低估了真实的量产潜力。

一、AEHR财报深度拆解先看基本数据:· Q4订单: 6,070万美元· 有效积压订单: 1.006亿美元· 2027年收入指引: 1.3-1.5亿美元(同比增长160-200%)160-200%的增长指引,已经是一个非常激进的数字。但她认为这还是保守的: "我不认为1.3-1.5亿美元的指引代表了2027年实际收入,如果这些超大规模/半导体公司转为高量产制造的话。"为什么?因为今天财报里披露的客户信息,覆盖面之广让人惊讶。客户线索一:AI处理器晶圆级老化测试 "领先AI处理器晶圆级老化测试客户正在大幅增加其产品产量。"晶圆级老化测试(Wafer-Level Burn-in)是什么?在芯片制造过程中,让晶圆在高温高压条件下运行一段时间,筛选出潜在的缺陷芯片——这个步骤对于AI加速器尤其重要,因为AI芯片的价格极高(H100售价约3万美元/片),任何出厂缺陷都会造成巨大损失。AEHR的核心技术,就是晶圆级老化测试设备。"正在大幅增加产品产量"——这说明这个客户的AI处理器出货量在快速扩大,需要更多AEHR的测试设备来保证良率。客户线索二:新基准客户——"AI加速器、CPU和网络处理器的主要供应商" "与额外AI处理器客户合作,他们正在评估晶圆级老化测试。" "基准客户,这是一家'AI加速器、CPU和网络处理器的主要供应商','超出了他们的预期'。" "AI加速器+CPU+网络处理器",能同时涵盖这三类产品的主要供应商,业内能对上号的并不多。管理层的评价是"潜在收入机会是重大的"——这是在说,这个基准测试一旦转为高量产,AEHR获得的订单量级会非常大。基准测试→认证→高量产,是AEHR客户关系演进的标准路径。这个新客户现在处于基准阶段,是未来收入的预告。客户线索三:NAND闪存全球领导者 "与NAND闪存'全球领导者'的晶圆级老化测试基准'已完成'。现在正在评估HBM/NAND开发协议。"

判断: "似乎是$SNDK,因为我想上季度有关于HBF的相关讨论。"NAND全球领导者+HBF讨论,指向SanDisk($SNDK,西部数据旗下)的可能性很高。关键信息:基准"已完成"。这意味着认证阶段结束,下一步是量产协议——HBM/NAND开发协议正在评估中。客户线索四:硅光子客户和网络客户 "硅光子客户已在增加产量,新网络客户已预测额外系统。"

硅光子是下一代CPO架构的核心技术,硅光子芯片同样需要老化测试来保证可靠性。这个客户的产量增加,是CPO商业化加速的又一个侧面验证。客户线索五:AI处理器封装级老化测试——来自Sonoma系统 "我们的AI处理器封装级老化测试业务在这一年中也获得了动力……来自Sonoma系统的主要超大规模客户。"Sonoma系统是英伟达的某代训练系统代号,"主要超大规模客户"使用Sonoma系统——这基本指向英伟达生态里的大客户。

为什么指引保守?她的判断逻辑: "通常,对于这类进入高量产玩家的认证,市场不会真正根据当前季度来判断,而是看未来的发展。"AEHR目前的客户清单覆盖了:· AI处理器(正在扩大产量)· 新AI处理器基准客户(正在评估)· NAND/HBM(基准完成,评估协议)· 硅光子(增加产量)· 网络处理器(新客户)· AI处理器封装级老化(超大规模客户)每一个"基准完成→高量产"的转化,都可能带来远超当前指引的收入。1.3-1.5亿美元,是基于已知确定订单的保守估算,不包含这些潜在转化。AEHR是一只波动性极大的标的,不适合没有深度研究支撑的跟单。她的意思是:只有真正理解基本面的人,才能在-48%的过程中坚持持有,然后在+36%的财报日获得回报。

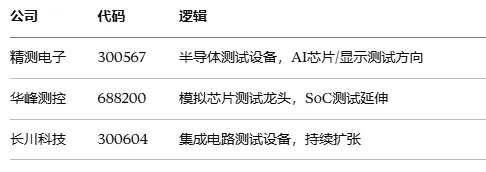

A股映射:AEHR的逻辑——半导体测试设备进入量产爬坡——在A股对应方向:

AEHR的晶圆级老化测试在A股没有直接对标,但整个半导体测试设备赛道受AI芯片复杂度提升驱动,景气周期清晰。二、TSEM和AAOI:两个产能扩张公告今天另外两条产能扩张信号,简短说清楚:$TSEM(Tower Semiconductor):在日本政府支持下,宣布扩建300mm硅光子(SiPho)、硅锗(SiGe)以及先进封装能力。目标:2028年实现净利润12亿美元、收入36亿美元。估值参考:以约280亿美元市值计算,对应2028年远期市盈率约23.3倍——相比光模块/激光器方向的高估值,这个倍数相对温和。TSEM的重要性在于,它是CPO/硅光子供应链里的关键代工平台之一,摩根士丹利CPO报告里明确将其列为硅光子代工层的关键参与者。$AAOI(Applied Optoelectronics):宣布启动约40万平方英尺制造空间的建设项目,用于让800G/1.6T产能火力全开。获得德克萨斯州地方政府支持(此前已获2085万美元州政府补贴)。评价: "这个公告不像Tower的那样具有实质性新意,因为AAOI之前就宣布过这些计划。只是现在正式启动而已。"但她用了一个很生动的比喻: "很高兴看到这两家公司都处于'动漫训练篇'阶段,正在蓄力升级。"两家公司都在建产能,都在为2027-2028年的量产爬坡做准备。训练篇结束,就是正式战斗。A股映射:TSEM扩建硅光子产能,对A股的意义是CPO商业化进程加速的确认;AAOI建厂,对应A股光通信方向整体景气。源杰科技(688498)、天孚通信(300394)在这个背景下,产能和技术验证的重要性进一步凸显。

三、NBIS与Reflection AI签署10亿美元算力协议今天还有一条NeoCloud方向的信号:$NBIS(Nebius)与Reflection AI签署超过10亿美元的计算协议,获取至2029年的GB300访问权限。Reflection AI此前还与SpaceX签署了数十亿美元的协议。但今天Nebius股价反而下跌5%,她的分析: "另外……促成此事的一方多少让我想起OpenAI,他们可能还没有像META或MSFT那样拥有资金来实际执行这些长期协议。"这是一个信用风险的提示:Reflection AI是一家相对早期的公司,"10亿美元协议"的实际履约能力是一个未知数。尽管如此,她认为长期来看这是积极的: "总体而言,这是长期积极的发展,客户多元化是Nebius的核心优势之一。"NBIS的投资逻辑没有改变——NeoCloud需求是真实的,算力容量不足是真实的,NBIS的客户持续扩张。

今日三条信号总结

今天最值得反复读的,是AEHR的客户细节——AI处理器、NAND、硅光子、网络处理器,每一条都在往量产方向推进。这不是一家小公司偶然的好财报,这是整个AI半导体产业链扩张在测试环节的集中体现。