Alphabet · NASDAQ:GOOGL · Q1 2026 Earnings Call

Alphabet Q1 2026财报电话会全文纪要:Cloud backlog翻倍至4620亿,2026 CapEx上调至1900亿

CEO Sundar Pichai / CBO Philipp Schindler / CFO Anat Ashkenazi

2026年4月29日美东16:30 · 9位分析师Q&A · EPS 5.11美元(超共识95%)

⚡ 本季要点(30秒速览)

1. 营收超预期——1099亿美元(+22% YoY),EPS 5.11美元(超共识$2.62预期95%,因股权投资未实现收益),运营利润397亿美元(+30%)。

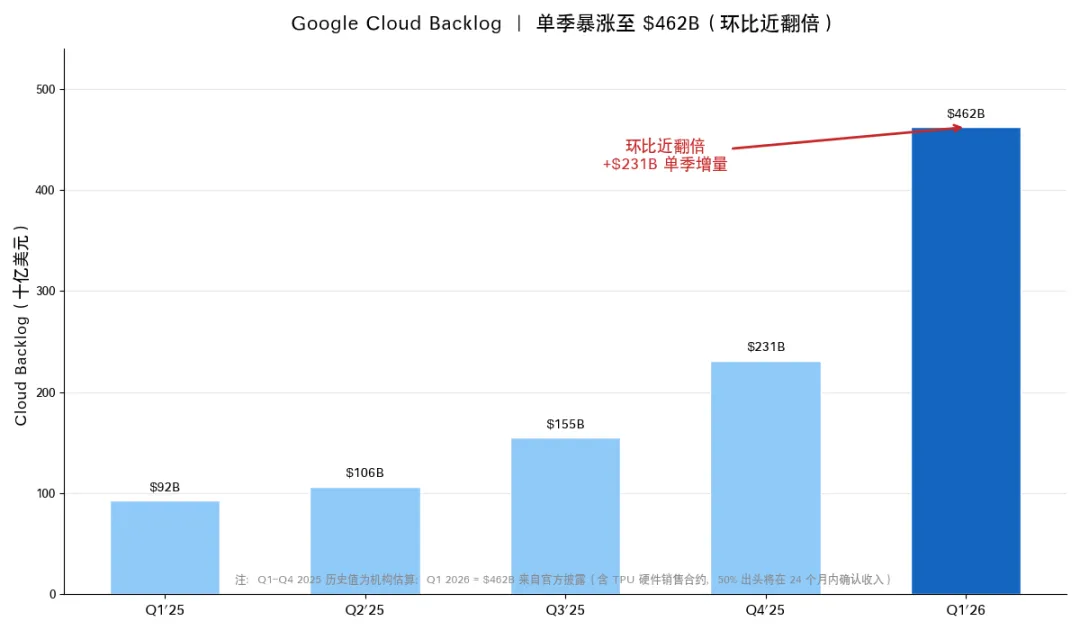

2. Cloud backlog翻倍——单季新增超2300亿美元至4620亿美元(环比近翻倍),其中含TPU硬件销售合约,但大头仍为GCP合同;50%出头将在24个月内确认收入。

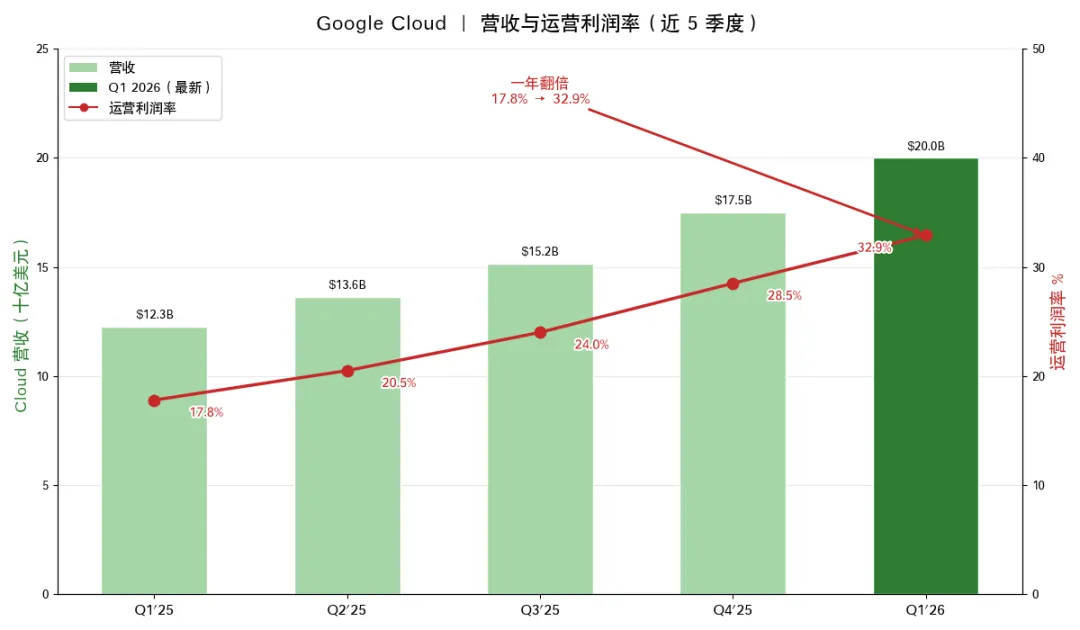

3. Cloud利润率从17.8%飙至32.9%——一年翻倍,营收200亿美元(+63%首破200亿)、运营利润66亿美元(同比3倍),"AI收入低毛利"假说被实证打破。

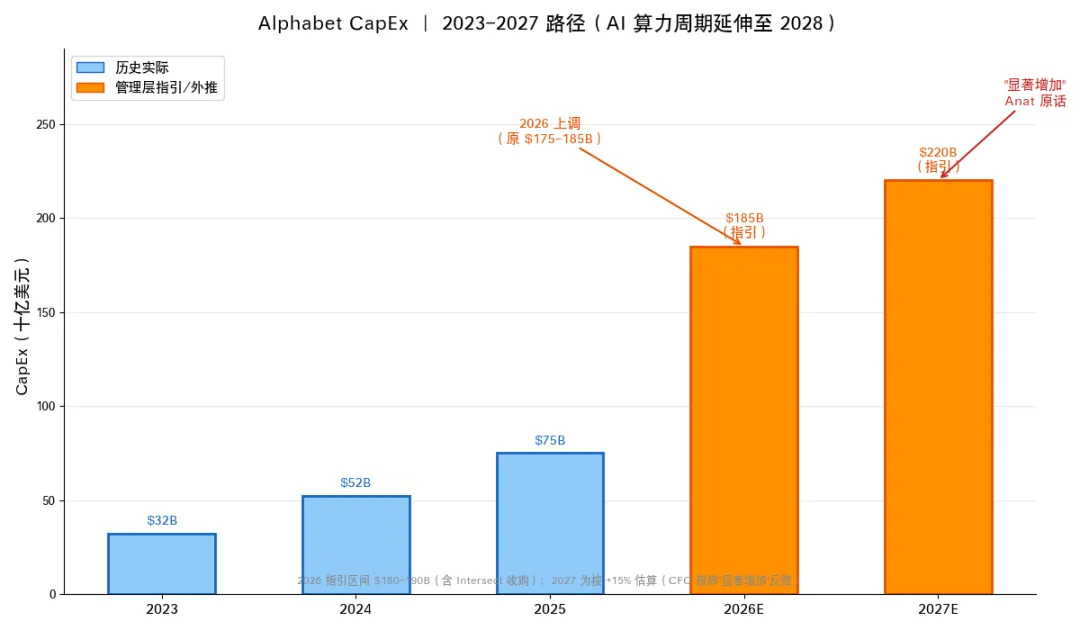

4. 2026 CapEx指引上调——1800-1900亿美元(原1750-1850亿,上调含Intersect收购投入)。Anat明示"2027 CapEx将相比2026显著增加",AI算力周期延续到2028。

5. Search 19%增长 + 查询量历史新高——AI Overviews和AI Mode拓宽问题域而非吃掉Search;30%+客户预算已用AI Max/PMax;Hilton EMEA实证:1/5预算多33% clicks + 55% booking value。

6. 算力受限是核心约束——Sundar明确"Cloud营收若能满足需求会更高",意味着Q2-Q3产能扩张直接转化为营收上行;TPU 8t训练芯片3x Ironwood、TPU 8i推理80%每美元性能提升。

7. AI订阅3.5亿付费用户——YouTube + Google One,Gemini App驱动季度新增创历史最强;Gemini Enterprise付费MAU环比+40%;自家模型每分钟API调用160亿tokens(上季100亿)。

8. TPU第三方硬件直销启动——AI实验室、资本市场、HPC客户拿到TPU部署到自家数据中心,少量2026确认收入、大头2027;含在4620亿backlog里。Wiz收购3月落地,预计拖累Cloud利润率2026剩余季度低个位数pp。

9. Sundar收尾金句——"a terrific start to the year with so many great opportunities ahead. We are not slowing down."分红涨5%、Waymo周50万次(一年翻倍)、累计11城。

? 导读

这是被市场称作"Mag 7同日财报夜"开场的一份业绩——Alphabet抢在Microsoft、Meta、Amazon之前30分钟开播,把"AI Cloud超级周期"的牌一次打到桌面。Cloud backlog单季暴涨2300亿至4620亿美元——这个增量超过大部分SaaS公司整体市值。Cloud利润率一年内从17.8%翻倍到32.9%——直接把"AI收入是低毛利"的市场叙事打回去。2026 CapEx上调到1900亿,2027还会"显著增加",AI算力CapEx周期至少延伸至2028。Search抗住了所有"AI颠覆Search"的恐慌——19%增长、查询量历史新高,AI Overviews与AI Mode是扩张而非替代。本场9位分析师Q&A围绕三个主轴:①算力受限下如何分配;②Cloud利润率扩张的成本驱动;③TPU第三方硬件直销的战略与定价。Sundar、Philipp、Anat三人答辩节奏稳健,多次回到"ROIC框架"作为决策中枢。

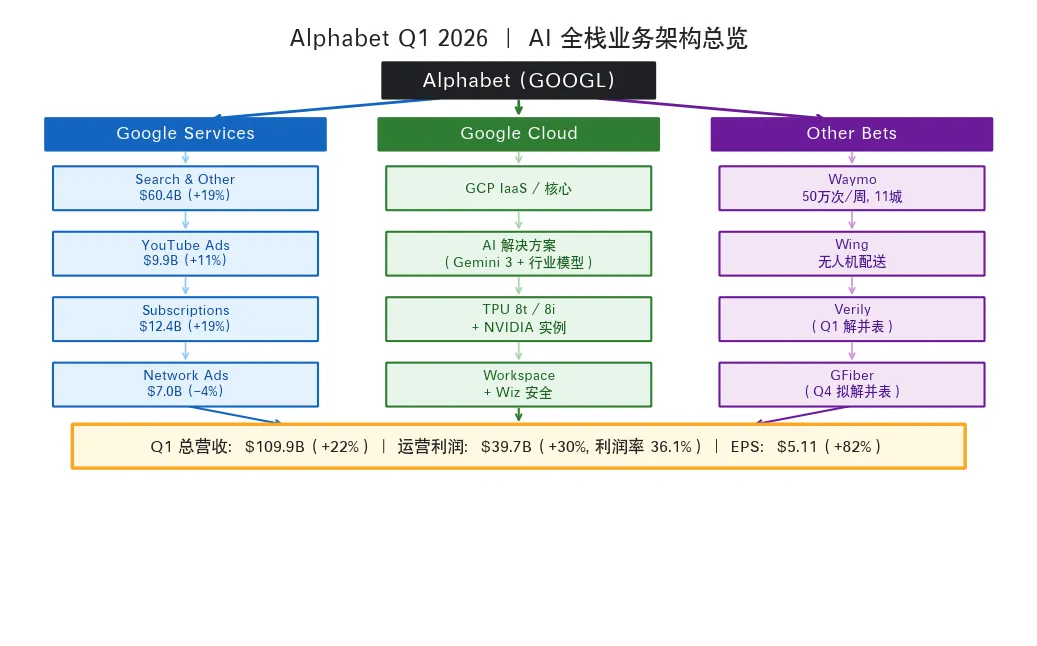

图1:Alphabet Q1 2026业务架构总览(Services / Cloud / Other Bets三柱 + 关键数字)

一、Q1 2026关键数据一览

1. 第11个连续季度双位数收入增长,EPS同比+82%

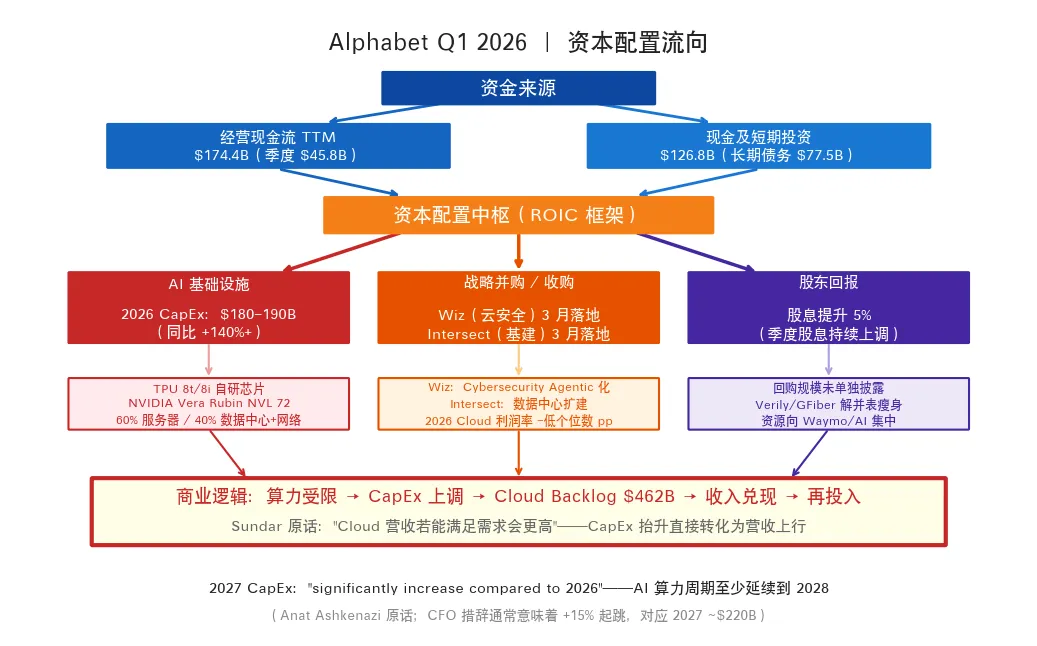

合并营收1099亿美元(YoY+22%、恒定汇率+19%),运营利润397亿美元(+30%)、运营利润率36.1%(+200bp),净利润626亿美元(+81%),EPS 5.11美元(+82%)。EPS暴增主因是其他收益(OI&E)从去年低位飙至377亿美元,含非上市股权投资组合的未实现收益(一次性);剔除该项后运营利润397亿美元(+30%)也属强劲。

FX在Q1贡献约3pp顺风,Q2预计降至1pp。分红同比提升5%,期末现金及短期投资1268亿美元。

2. CapEx 357亿/季,2026全年指引上调至1800-1900亿

Q1 CapEx 357亿美元(约60%服务器/40%数据中心+网络设备);2026全年区间上调至1800-1900亿美元(原1750-1850亿),上调原因是把3月完成的Intersect收购相关投入纳入。

Anat明确:"强劲业绩进一步强化我们的信念,要继续投入足够资本捕捉AI机会。我们预计2027年CapEx将相比2026年显著增加。"在CFO措辞中,"显著增加"通常意味着+15%起跳——意味着2027 CapEx可能站上2200亿美元台阶。

同时管理层提示:技术基础设施投资将持续以"更高折旧 + 数据中心运营成本(如能源)"形式压制P&L。Q1经营性现金流458亿美元、自由现金流101亿美元;TTM经营性现金流1744亿美元,TTM FCF 644亿美元。

3. Cloud backlog 4620亿(环比近翻倍),含TPU硬件销售合约

Cloud backlog单季新增超2300亿美元至4620亿美元——历史最高,含TPU硬件销售合同,但大头仍为GCP合同。50%出头的backlog将在未来24个月内转化为收入。这一前所未有的"未来收入池"几乎重新定义了市场对GOOGL中长期Cloud营收路径的认知。

侧面数据印证了这一backlog的"可信度":Cloud新客户获取速度同比翻倍;$100M-$1B合同数量同比翻倍;多笔$1B+ 大单签约;既有客户消费超过初始承诺幅度45%,环比加速。GenAI模型相关产品营收增速+800% YoY。

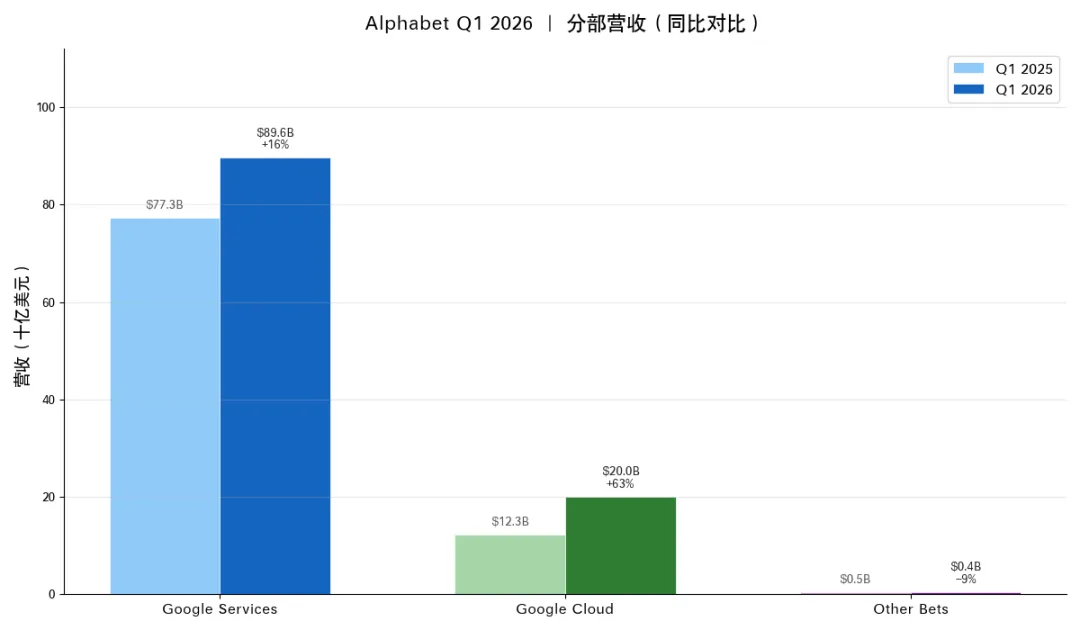

图2:分部营收同比对比——Cloud +63%一骑绝尘

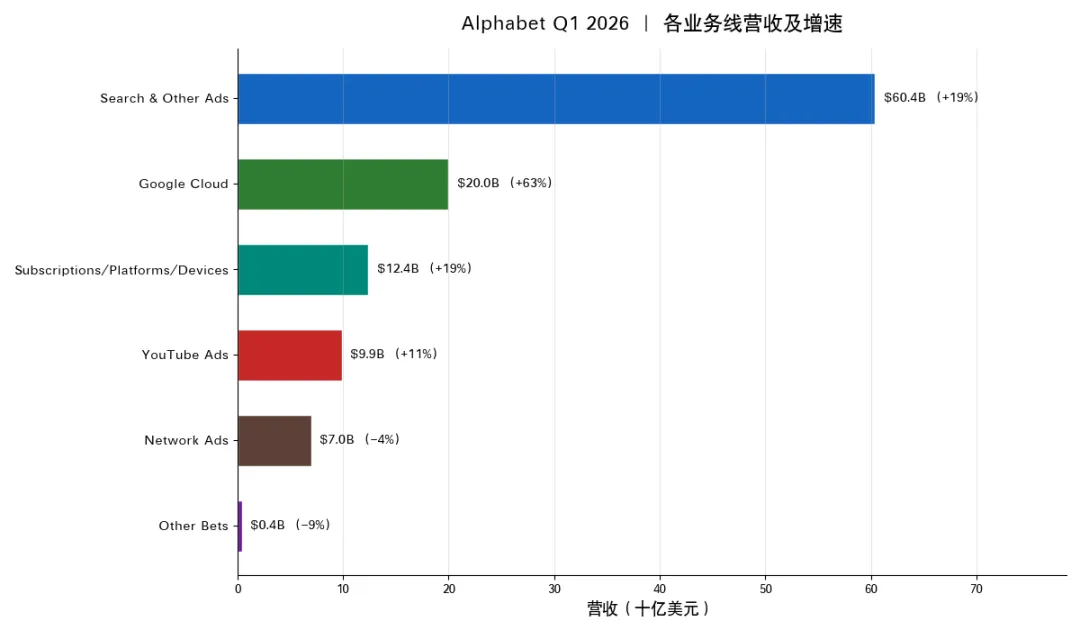

图3:六条业务线营收 + YoY,Search 600亿大盘 / Cloud 200亿首破200亿

二、CEO Sundar Pichai:AI全栈与算力受限

1. 开场定调:"a terrific quarter"

Sundar开场即定调本季度为"一个出色的季度",强调AI投资与全栈式(full-stack)方法正驱动业务全面表现。Search & Other营收增长19%、Cloud加速增长63%首破200亿美元、Cloud backlog环比近翻倍至4600亿美元以上。AI体验如AI Mode与AI Overviews提升搜索粘性,用户回流频率上升。

Sundar预告5月节奏:I/O(5/19)、Brandcast(5/13)、Google Marketing Live(GML)将密集发布。

2. 订阅与AI模型的两个里程碑

消费级AI订阅:本季是Alphabet历史上消费级AI计划表现最强一季,主要由Gemini App采用驱动。截至季末付费订阅总数达3.5亿,YouTube与Google One为两大引擎。

Gemini Enterprise:付费MAU环比增长40%,势能强劲。

API token处理量:第一方模型经客户直接API调用每分钟处理160亿tokens,相比上季度100亿大幅提升——这是真实业务调用而非示范流量的指标。

3. AI基础设施:自研TPU + Axion CPU + NVIDIA GPU全栈

Sundar重申Alphabet拥有"业内最广的算力选择组合"——自研TPU、自研Axion CPU加上最新NVIDIA GPU。NVIDIA GPU是其AI加速器组合的核心组成,Cloud将率先上线NVIDIA Vera Rubin NVL 72实例,与既有的Blackwell、Hopper实例并存。

Cloud Next上发布的第八代TPU分两个SKU:

— TPU 8t定位训练,处理能力3x Ironwood,整体性能2x;— TPU 8i定位推理,每美元性能比上代提升80%,主打低延时高性价比推理。

课代表点评:训练/推理双SKU与NVIDIA H200/B100路线图相似但更细分,"每美元+80%"几乎是Cloud推理用户的"无法拒绝条款"。

4. Gemini 3.1模型矩阵与生成式媒体

Gemini 3.1 Pro持续推进推理、多模态理解和成本三个前沿。3.1 Flash Live是最新音频模型,改善精度与推理能力,已驱动Search和Gemini App对话功能;语音转文字现支持70种语言。Deep Research Agent升级后含MCP支持与原生可视化。

生成式媒体模型累计成绩:Lyria 3(音乐)已在Gemini App生成1.5亿首歌;Imagen 2达成10亿张生成图(速度近Imagen 1一倍);Veo 3.1 Lite是迄今最经济的视频模型;Gemma 4是Alphabet至今最智能的开源模型,发布数周内下载已超5,000万;累计开源模型下载超5亿次。

Antigravity项目:Alphabet正用agentic工作流改造内部研发——工程师正在编排"完全自主的数字任务团队"以提升交付速度。前瞻方向集中在智能、智能体、智能体编程三个维度。

5. Search:AI时代的"扩张型时刻"

AI持续推动搜索用量,查询量达历史新高。AI Overviews与AI Mode是核心增长抓手。

Personal Intelligence已扩展至Gemini App、AI Mode、Chrome中的Gemini,用户开始问更个人化问题、得到更高相关性回答。Search Live多模态能力已全球可用。餐厅预订等agentic体验已扩至更多国家。

效率与速度:过去5年Search延迟下降35%以上;Gemini 3升级AI Overviews与AI Mode后,核心AI响应成本下降30%以上,归功于硬件和工程突破。

6. Google Cloud:差异化的"全栈企业AI"

Sundar强调Cloud是"市场上唯一覆盖企业AI全栈的第一方解决方案提供商"。首次出现"Enterprise AI解决方案成为Cloud主增长驱动"这一里程碑。具体进展:

— GenAI模型相关产品营收+800% YoY;— 新客户获取速度YoY翻倍;— $100M-$1B合同数量YoY翻倍;多笔$1B+ 大单签约;— 既有客户消费超过初始承诺幅度45%,环比加速;— Gemini Enterprise App引入Projects、Canvas、长程代理、技能等能力,"每位员工都能构建代理";— 合作伙伴生态:销售席位 +9x YoY,伙伴内部采纳 +9x YoY;— 客户案例:Bosch、Citywealth、Merck、Mars Incorporated;— 过去12个月330家Cloud客户处理超1T tokens、35家达10T tokens;— BigQuery中的Gemini驱动工作流+30x YoY。

Agentic Data Cloud整合跨云lakehouse、知识目录、深度研究代理三件套。American Express用其将企业数据平台与数百个生产应用迁移至BigQuery,实现规模化agentic commerce;Vodafone用其主动解决网络故障、自动化网络规划、精准容量目标。

Wiz收购已于3月落地,纳入Cloud分部。Wiz + Google威胁情报、安全运营、AI模型协同形成"agentic defense"。新发布Gemini驱动代理面向威胁检测、持续红队、自动修复,保护代码与云系统。客户已包括Deloitte、Priceline、Shell。

7. TPU第三方硬件直销:addressable market扩张

由于AI实验室、资本市场公司和高性能计算应用对TPU需求增长,Alphabet将向少量精选客户提供TPU硬件,部署到客户自有数据中心。这是Cloud的传统模式(IaaS调用)之外新增的"硬件直销"形态。

课代表点评:意味着GOOGL直接和NVDA在AI硬件销售场景同台竞争(少数客户)。虽然2026仅小部分确认收入、2027才是大头,但这是Alphabet商业模式扩张的标志性动作。

8. YouTube + Other Bets:动能延续

YouTube:美国客厅日观看时长突破2亿小时;截至3月每日1,000万+ 频道发布Shorts;Q1 YouTube Music & Premium非试用订阅季度增量为2018年6月推出Premium以来最大。5月13日Brandcast披露更多。

Waymo:今年新增6城(最近Nashville),累计运营11个美国主要城市;每周突破50万次完全自动驾驶乘车,一年内翻倍。Wing与Walmart、DoorDash合作扩张并宣布进入湾区。

Sundar收尾:"a terrific start to the year with so many great opportunities ahead. We are not slowing down."

三、CBO Philipp Schindler:Search 19%背后的三大杠杆

1. Google Services概览

Services营收900亿美元(YoY+16%),主要由Search增长驱动。Search & Other +19%(零售与金融为主要驱动);YouTube Ads +11%(直效广告领先,品牌跟进);Network Ads -4%(持续YoY下行)。

2. 杠杆一:Ads Quality(广告质量)

AI提升对搜索查询用户意图的深度理解,能更精准匹配相关广告——即使没有显式查询,也能通过其他信号识别相关性。在Discover中,新AI模型与分类器使广告与用户独特兴趣对齐度提升;在Maps中,Gemini用于确保推广pin与用户当前位置、兴趣、历史、意图深度相关。

整体效果:广告相关性提升近10%,用户参与度显著上升。Search & Shopping出价策略过去一年迭代20+ 项;Smart Bidding现已用Gemini更精准匹配用户意图与广告主产品/服务,"以前规模化无法达到的颗粒度"。

3. 杠杆二:Advertiser Tools(AI Max正式公测毕业)

AI Max本月正式公测毕业,目标定向与创意能力的表现质量都已优化。客户案例:

— Hilton EMEA:clicks +33%、spend仅1/5、平均预订价值+55%;— Etsy:搜索流量+10%,其中15%是全新查询。

采用率:Search客户超30%预算已使用AI启用型Campaign(AI Max或Performance Max),获得"同样投入更多转化"。

解读:Cost-per-click降4/5 + Conversion-value升55%的组合直接说服CMO把30%+预算转移到AI Max——这是GOOGL Ads业务持续19%增长的微观底层。

4. 杠杆三:新AI用户体验下的货币化(UCP登场)

AI Mode中的Direct Offers用户与客户反馈正面,最新合作品牌包括Gap、L'Oréal、Chewy。AI Mode还在测试新广告格式:基于查询给出有机产品推荐 + 显示销售这些推荐产品的零售商。

Universal Commerce Protocol(UCP):1月启动的开源协议,已成为零售业agentic commerce的事实标准。上周新增Amazon、Meta、Microsoft、Salesforce、Stripe加入UCP技术委员会;创始成员含Shopify、Etsy、Target、Wayfair、Google。Sephora、Macy's加入;Ulta Beauty已上线UCP,可在AI Mode、Search、Gemini App内完成agentic购物。

5. YouTube:流媒体客厅冠军 + Demand Gen

YouTube已连续三年领跑美国流媒体观看时长。Gemini驱动YouTube Creator Partnerships平台,现集成至YouTube Studio(创作者侧)和Google Ads(广告主侧)。新增"播客购买"通道:把热门播客按流派整理成可购买的高溢价广告位。

Supergoop!客户案例:与KOL Liza Koshy合作Shorts + 长视频 + CTV多格式campaign,Glowscreen产品+93%、整体品牌提升+55%。

Shorts与客厅持续动能;Demand Gen持续驱动直效广告(尤其中小广告主);YouTube订阅营收增速持续高于广告营收,Music & Premium领先。截至Q1,YouTube Premium Lite已在23个国家全面上线,Q2计划新增12个以上。

6. Partnerships:零售商签Cloud + Ads长协

本季Kingfisher、Target、Wayfair关闭了多年期Cloud + Ads综合协议,叠加UCP实现,将共同提供"从发现到结账"的个性化AI驱动agentic体验。这印证了Cloud与Ads形成"双向促进"——零售商既要Cloud基础设施承载AI转型,又要Google Ads触达用户。

四、CFO Anat Ashkenazi:财务、分部与指引

1. 合并财务概览

第11个连续季度双位数收入增长。合并营收1099亿美元(YoY+22%、恒定汇率+19%、FX顺风约3pp)。

总营业成本413亿美元(+14%):TAC 152亿美元(+11%);其他营业成本260亿美元(+15%,主要由折旧、YouTube内容采购成本、薪酬增长驱动)。总运营开支289亿美元(+24%):R&D +26%(AI人才薪酬+折旧);S&M +23%(Gemini App、Search市场推广+薪酬);G&A +21%(薪酬、法律及其他事项)。

运营利润397亿美元(+30%),运营利润率36.1%。OI&E高达377亿美元,YoY大幅增长,主要来自非上市股权投资组合的未实现收益(一次性)。净利润626亿美元(+81%),EPS 5.11美元(+82%)。

2. 现金流与资产负债

经营性现金流458亿美元(季度)/ 1744亿美元(TTM);CapEx 357亿美元(约60%服务器/40%数据中心+网络设备);自由现金流101亿美元(季度)/ 644亿美元(TTM)。期末现金及短期投资1268亿美元、长期债务775亿美元。股息提升5%。

3. Google Cloud分部:利润率从17.8%飙至32.9%

Cloud营收200亿美元(+63%),全部关键领域加速。GCP增速明显高于Cloud整体;AI解决方案为本季度Cloud的最大单一增长来源(含Gemini 3等行业领先模型相关产品);AI基础设施得益于TPU、GPU持续部署;核心GCP仍贡献可观体量(含网络安全、数据分析等)。Workspace双位数增长(座位数+人均ARPU双增)。

Cloud运营利润66亿美元(同比3倍),运营利润率32.9%(去年同期17.8%)。Cloud Backlog环比近翻倍至4620亿美元(含TPU硬件销售合同;多数仍为GCP合同)。预计50%出头的Backlog将在未来24个月内确认为收入。

图4:Google Cloud营收 + 运营利润率近5季度——一年内17.8% → 32.9%翻倍

图5:Cloud Backlog单季暴涨2310亿至4620亿(环比近翻倍,含TPU硬件销售合约)

解读:一年内利润率几乎翻倍——"AI营收低利润率"假说被实证打破;Cloud已不再是"赔本赚吆喝"。

4. Q2与全年指引

汇率:基于当前现货汇率,Q2 2026合并营收预计获得约1pp FX顺风(Q1为+3pp)。

Cloud TPU硬件销售:将开始向少量精选客户交付到客户自有数据中心。预计今年仅小部分会确认为收入;大头将在2027年实现。营收会随交付节奏在季度间波动。

Wiz收购(3月完成):报到Cloud分部;预计2026全年剩余季度对Cloud运营利润率带来低个位数百分点的拖累。

CapEx:2026全年区间上调至1800-1900亿美元(原1750-1850亿),上调原因是把3月完成的Intersect收购相关投入纳入。"我们看到对AI算力前所未有的内外部需求……强劲业绩进一步强化我们的信念,要继续投入足够资本捕捉AI机会。我们预计2027年CapEx将相比2026年显著增加。"

图6:CapEx 2023→2027路径——2026上调至1850亿,2027显著增加(按 +15%估算2200亿)

图7:资本配置流向——经营现金流 + 现金储备 → ROIC框架 → AI基建 / 战略并购 / 股东回报

P&L压力:技术基础设施大幅投资将以"更高折旧 + 数据中心运营成本(如能源)"形式持续压制利润;继续在AI与Cloud等关键投资领域招聘;持续投放营销支持AI产品。

5. Other Bets:Verily/GFiber解并表,Waymo一年翻倍

营收4.11亿美元,营业亏损21亿美元。Verily本季度完成外部资本融资,从Alphabet解并表(deconsolidated)。GFiber已宣布与Astound Broadband合并,预计Q4完成解并表。资源持续向"高价值机会"集中。

Waymo累计运营11个美国主要城市;周乘车量突破50万次,一年内翻倍——Other Bets中的"明珠资产"曲线持续向上。

五、分析师Q&A(9位 · 21轮问答)

Q1 · Brian Nowak(Morgan Stanley):Search ROIC + TPU第三方销售定价

Q1:Sundar,你之前在某播客提到自己在密切关注算力分配,几乎每周都关注。Search业务里,未来12个月你最看好把"下一代算力"投入到哪些方向以驱动ROIC?第二,针对向第三方销售TPU——既然TPU用于多年期Cloud合同ROIC极高,你们如何从战略上为第三方销售定价?

Sundar Pichai(CEO):先回答Search。我们一方面把Gemini模型成果用于Search、Gemini App,另一方面持续推进AI Overviews与AI Mode创新——这些都共同推升了产品使用量。展望未来,两个场域我们都有"巨大的更深一步"的空间——尤其是把agentic工作流以易用方式带给消费者,包括在Search场景下,我视其为巨大的前置机会。

Sundar Pichai(CEO,续):关于TPU第三方销售,我们整体在Google Cloud框架下思考——"我们能为客户做什么"是基本框架。在该框架下,确实有些情形适合直销TPU。例如某些资本市场客户跑高性能AI工作负载,他们希望把TPU部署在自己的数据中心;类似趋势在多元化行业、以及部分前沿AI实验室都看得到。我们采用机会主义策略。

追问·其一:从更整体角度,把TPU销售看作Cloud整体机会。很多时候我们是通过Cloud提供基础设施,部分时候是直接向少量精选客户销售TPU硬件。我们沿用ROIC框架;这种销售在某些情况下也能帮我们获得整体算力环境中的更多规模经济,从而支持下一代前沿投入。

Q2 · Doug Anmuth(JPMorgan):2027 CapEx vs Backlog;Search Ads覆盖率上限

Q2:一个给Anat、一个给Philipp。Anat,你提到2027 CapEx将"显著增加",没量化——你如何看待目前的CapEx轨迹是否足以服务这一季积累的庞大Backlog,以及未来Backlog还会进一步增长?Philipp,能不能多讲一下Search查询量创历史新高的驱动因素?以及历史上你们大概在20%查询能展示广告,现在覆盖率是否还有上调空间?

Anat Ashkenazi(CFO):过去几年我们每年都在提升CapEx,且非常审慎地配套外部客户与内部需求。你在结果里看到ROIC证据——无论是Search增速还是Cloud增速,以及Cloud Backlog的机会都在体现。在看到全公司这样强劲的需求时,我们就要思考"如何支持这种持续增长的需求与机会"。把CapEx提上来满足需求——具体数字会在未来财报会提供更多信息。我们看到的机会非常显著,要确保把握住它,并且像过去一样以负责任方式去做。

Philipp Schindler(CBO):先zoom out一下,我们对广告业务这一季表现非常满意。Google Services受益于强FX顺风(要记住)。Search增长不是单一驱动因素带来的,而是业务多个部分协同发力的结果。垂直视角:零售、金融已经讲过;健康也是最大贡献之一;不过所有主要垂直都在贡献增长。我们每季度做数百项变化以提升用户体验和广告主体验。

Philipp Schindler(CBO,续):关于覆盖率——在改良Search结果页的同时,我们仍能产出强劲广告表现。查询量在持续增长,正如Sundar所说处于历史最高位。AI Overviews与AI Mode都在驱动Search使用与查询量整体增长,包括商业查询。关于20%覆盖:随着AI更好地理解意图和其他多个维度,我认为这一覆盖率有上行空间。整体上,Gemini对意图的理解显著扩展了我们在更长、更复杂搜索(以前难以变现)上投放广告的能力。

Q3 · Eric Sheridan(Goldman Sachs):AI基础设施差异化竞争力 + UCP变现

Q3:第一,结合前面的回答——Sundar,你说的AI基础设施"独特方法",这如何让你以"利润率有效"方式扩张产能与算力?相对其他玩家你处于什么竞争位置?第二,Philipp,UCP在行业里产生很大势能——agentic commerce在未来几年规模化时,UCP对Services业务意味着什么?

Sundar Pichai(CEO):我们确实是真正差异化的——独特之处在于"垂直优化的AI全栈":我们共同开发从基础设施、模型,到平台/工具、应用与代理的全部组件。我们既拥有前沿模型、又拥有自研芯片,这让我们在曲线上始终领先。再加上深入的安全层投入以保障一切安全——我认为我们是市场上唯一能在垂直栈上提供这一切的供应商。

Sundar Pichai(CEO,续):整体回到对Brian的回答——我把这一切看作Google Cloud。我们以多种方式服务客户,能比其他玩家更好地以适配方式满足客户需求。展望未来,我们在这一刻投资以保持前沿的能力,让我们处于强势位置。我们基于实际需求信号做这件事——不仅看营收侧,更基于ROIC框架——这帮我们以负责任方式驾驭当下。

Philipp Schindler(CBO):我们正处在agentic时代的早期阶段。Agentic不仅仅是完成交易,我们都明白这一点。我们把agentic体验视为"加法",它将真正改变购物方式——从发现到决策——同时帮助品牌差异化。几十年来,购物只能在"快"和"聪明"之间二选一;但agentic commerce让你不再二选一。

Philipp Schindler(CBO,续):关于UCP——这是agentic commerce的开放新标准,覆盖整个购物旅程——从发现、购买到购后支持。它由行业领袖联合开发——Shopify、Etsy、Walmart等。已收到来自数百家头部科技公司、支付伙伴、零售商的强烈兴趣。它将驱动AI Mode、Search、Gemini App内的全新结账体验。

Q4 · Ross Sandler(Barclays):agentic购物对AdWords量价影响

Q4:跟进上一个问题。Philipp,把AdWords业务从"传统模式"过渡到"agentic、无摩擦"购物——核心AdWords的价格与体量趋势会怎么演变?

Philipp Schindler(CBO):首要焦点是用户体验。最重要的部分如我之前讲——我们在agentic工作流中精心设计"空间",让用户在购物旅程中真正看到有价值的组成。一旦有了"空间",自然就有有意思的"应用层广告模型"机会。值得一提的是,除了传统代理之外,我们还有很多其他方式用AI改善购物体验——比如美国已上线的服装try-on工具,比如Google Lens。我们专注用户体验,其他都会随之而来。

Q5 · Michael Nathanson(MoffettNathanson):算力分配方法论 + Gemini App加广告策略

Q5:Sundar,你在算力受限的情况下,如何在内外部项目之间分配产能?用什么"筛选器"决定谁拿到增量算力?Philipp,我注意到Gemini App在购物旅程中越来越多展示图片——你怎么思考在这个App上加广告?

Sundar Pichai(CEO):好问题。算力分配框架的基础是:模型研发需要什么算力?前沿模型训练需要什么算力?即Google DeepMind所需算力,因为它是我们一切工作的根基——这是核心原则。之后做长期规划:在Search、YouTube等核心业务做长期规划;以及看到的Cloud需求。Cloud这一季GenAI模型相关产品+800% YoY;Gemini Enterprise的AI解决方案需求强劲;Cloud的AI基础设施需求强劲;少数情形下还有TPU硬件直销与数据中心方面的需求。

Sundar Pichai(CEO,续):我们对所有这些做建模、并跨这些领域分配。我们短期的确算力受限——例如本季Cloud营收"如果能满足需求会更高"。我们正在度过这一时刻、持续投入;我们用稳健的长期规划框架行事,看到非凡的机会,正以这套框架进行分配。

Philipp Schindler(CBO):用户优先。关于Gemini App货币化——我们目前的焦点在AI Mode上。可以这么说:在AI Mode中表现良好的格式,应当能成功迁移到Gemini App。今天Gemini App关注的是免费层 + AI订阅计划——我们已经是Google One营收增长的可观贡献者。我们也明确:广告一直是把产品规模化触达数十亿人的重要部分;做得好的广告可以是非常有价值、非常有用的"商业信息"。在合适的时刻,我们会分享相关计划——但我们不急。

Q6 · Mark Shmulik(AllianceBernstein):AI工具对消费者搜索行为的影响

Q6:Philipp,再问一个Search表现。除了"查询量更高"之外,是否消费者用了AI工具(无论Google自家还是别家)后,购物旅程被压缩、转化率提高?如果是,能否量化"行为变化"贡献的强度,相对你们近期推出的新广告主AI工具?

Philipp Schindler(CBO):思考方式应该是——Search的"扩张型时刻"。这是关键。AI在根本上改变世界搜索与获取信息的方式。查询量历史最高、合成查询变得更复杂;传统搜索从"10蓝色链接"开始,现在我们有AI Overviews、AI Mode;这让你能问远比过去复杂的问题。还有Lens、Circle to Search、Search Live(已支持所有支持AI Mode的国家与语言)——再次说明它的扩张性。

Philipp Schindler(CBO,续):我们有AI驱动的搜索Campaign,让SMB触达此前不可能的客户规模。叠加Google Translate等等——把这一切因素考虑进去,我们处于一个相当好的位置,对未来走向相当兴奋。

Q7 · Ron Josey(Citi):Cloud利润率扩张的成本驱动因素

Q7:关于利润率持续扩张——尤其Google Cloud——能否拆解成本驱动?市场上有"AI营收利润率本就更低"的看法,但你们却在改善——具体是什么拉动了Google Cloud运营利润率的扩张?需求?定价?

Anat Ashkenazi(CFO):让我帮你拆解。起点是顶线——当我们看到Cloud与Google Services都展现出强劲营收增长,会沿损益表向下层层产生杠杆效应。我们在努力运营一个"高产、高效"的组织——不只在业务运营层面,甚至在技术基础设施层面——我们对CapEx投入到数据中心和服务器中"如何驱动科学化流程创新"持续投入。

Anat Ashkenazi(CFO,续):这种效率体现在Cloud与Services两侧——因为我们按消费量在两侧分摊成本(折旧、运营成本)。Google Cloud利润率较去年同期显著扩张,正如这季数字所示。其中很大一部分来自Cloud的顶线增长,再加上"运营业务的极高效率"。我把功劳记给Thomas(Kurian)和团队——他们在运营一个高产组织上做得非常好。我们将持续这么做,同时承担更高CapEx带来的更高折旧逆风。

Q8 · Ken Gawrelski(Wells Fargo):供应链通胀 + Search订阅化前景

Q8:Cloud与算力上,垂直化能力如何帮你应对正经历通胀与紧缺的复杂供应链?2026与2027 CapEx指引里是否考虑了供应链涨价?另外,Anat能否更新一下"内部vs外部Cloud算力分配"的情况?关于Search查询量增长——历史上Search一直是免费产品+广告变现。是否未来某些消费者用例更适合通过订阅而不是广告变现?

Sundar Pichai(CEO):分配的事情我之前讲过——长期规划与ROIC框架给我们良好的提前规划能力。我们在应对一个复杂的供应链环境,并把这些反映到我们给出的任何指引里。我们的运营规模、跨全栈协作能力——以及我们供应链伙伴看到的"我们多元化业务的强势 + 我们驱动的需求 + 我们在全栈的前沿投入"——都帮我们与供应链建立更深合作。早前提到的"规模经济"也起到正向作用。

Sundar Pichai(CEO,续):关于Search——我们能在能力前沿与成本前沿都保持领先。未来——你说得对——随着我们服务越来越有价值的用例,会有用户希望用最强模型的场景。可能有不同方式实现这点。我们会用户优先,按他们想用产品的方式支持他们。目前我们已提供多档订阅计划,可让用户访问更强模型——这跨整个Google用户体验,包括Search。

Sundar Pichai(CEO,续二):本季AI订阅增长非常稳健,由"获取更优Gemini模型"的兴趣驱动。这让我们能为人们在所有场景(包括Search)想要的用例广度提供良好服务。

解读:这是Sundar首次在公开财报会上明确"Search的订阅化路径"作为可能的未来变现形式——意味着GOOGL长期看不再只是"广告变现一条腿"。

Q9 · Justin Post(Bank of America):TPU销售机会 + 大型GenAI Cloud合同利润率

Q9:TPU销售的机会——以及把Backlog增长稍微拆分一下"TPU vs Cloud"。第二,关于这些大规模生成式AI Cloud合同的利润率——比如这些"千亿美元"级别的大单,利润率能与现在Cloud业务整体相似吗?

Sundar Pichai(CEO):整体上,我们看到对AI解决方案与AI基础设施都有巨大需求——包括对我们GPU和TPU产品的浓厚兴趣。我们很自豪能为客户提供宽广的产品组合,并以适合其需求的方式满足他们。我让Anat给一些Backlog增长的颜色。

Anat Ashkenazi(CFO):Sundar在prepared remarks里提到的TPU硬件协议已包含在我们Cloud Backlog中——尽管Backlog大头仍是GCP协议。整体Backlog中大约一半多一点将在未来24个月转化为收入。TPU硬件销售的更具体节奏:预计今年只有小百分比会确认为收入;大头在2027年实现。

追问:关于这些大型生成式AI合同的利润率,能补充什么?

Sundar Pichai(CEO):具体合同我们不评论。但整体回到刚才"如何分配"的问题——记住,在一个算力受限的环境里,我们在所有这些机会之间做分配时,我们用的是稳健的ROIC框架。

解读:管理层用一句话回避了"大客户低毛利"的担忧——ROIC框架隐含意思是"低毛利的不签"。

六、风险与逆风(管理层口径原文)

1. 算力受限(Compute Constrained):Sundar多次明确"我们在短期内是算力受限的",本季"Cloud营收若能满足需求会更高"。这是积极信号(需求超前)也是直接风险(错失部分订单)。

2. Cloud利润率拖累:Wiz收购2026全年剩余季度对Cloud运营利润率带来"低个位数百分点"的拖累。

3. 折旧高位运行:技术基础设施投资持续放大折旧,叠加数据中心运营成本(如能源),将持续压制P&L。

4. TPU营收节奏波动:硬件直销将随交付节奏在季度间波动;2026大部分TPU销售收入要等2027才能确认。

5. FX顺风转弱:Q2预计仅+1pp(Q1为+3pp)。

6. Network广告下行:本季-4%,无明显反转信号。

7. 供应链通胀:管理层确认正"在指引中已计入"——但环境复杂。

8. 法律/G&A开支:G&A +21%中含"法律及其他事项"成本。

9. Other Bets营业亏损21亿美元:仍在持续输血Waymo等。

七、投资者最该关注的9个信号

1. Cloud Backlog 4620亿美元(环比近翻倍)

历史最高,含TPU硬件协议;50%出头将在24个月内转化为收入。这一前所未有的"未来收入池"几乎重新定义了市场对GOOGL中长期Cloud营收路径的认知。

2. 2026 CapEx上调至1800-1900亿,2027还将"显著增加"

AI资本开支race进入Alphabet的"明牌阶段"。叠加Microsoft、Meta、Amazon同日财报,Mag 7的CapEx集体抬升将主导2026下半年至2027的全行业算力供给/价格曲线。

3. Cloud运营利润率32.9%(去年同期17.8%)

一年内利润率几乎翻倍。"AI营收低利润率"假说被实证打破;Cloud已不再是"赔本赚吆喝"。

4. EPS 5.11美元vs共识2.62美元(超预期95%)

一次性"非市场股权未实现收益"是OI&E暴增的主因,但即便剔除该项,运营利润397亿美元(+30%)也属强劲。

5. AI订阅3.5亿付费用户

YouTube + Google One,Q1是消费AI订阅历史最强一季,且Search的订阅化路径首次被Sundar公开承认为可能的未来变现形式。

6. Search 19%增长 + 查询量历史新高

市场长期最大的"AI颠覆Search"恐慌被这个数字打回去;AI Overviews/AI Mode不仅没杀掉Search,还在拓宽Search的可服务问题域。叠加30%+客户预算已用AI启用型Campaign(AI Max / PMax),ads工具侧的AI渗透也在快速发生。

7. TPU第三方硬件直销

从纯IaaS模式扩到"芯片硬件销售"是Alphabet商业模式扩张。虽然2026仅小部分确认收入、2027才是大头,但意味着GOOGL直接和NVDA在AI硬件销售场景同台竞争(少数客户)。

8. Wiz收购落地、Cybersecurity Agentic化

一个被低估的Cloud增长支柱:客户对Wiz + Google Threat Intelligence + Gemini的"agentic defense"反应"超预期"。但要承担2026全年低个位数pp的Cloud利润率拖累。

9. Waymo 50万次/周乘车,1年内翻倍 + 11城运营

Other Bets中的"明珠资产"曲线持续向上,相比Verily/GFiber解并表,Waymo是Alphabet主动留下的高价值机会。

八、金句摘录(中英对照)

"Cloud accelerated again this quarter due to strong demand for our AI products and infrastructure. Revenue grew 63%, exceeding $20 billion for the first time, and our backlog nearly doubled quarter-on-quarter to over $460 billion."

"Cloud本季再次加速——由我们AI产品与基础设施的强需求驱动。营收增长63%、首次突破200亿美元;Backlog环比近翻倍至4600亿美元以上。"

—— Sundar Pichai开场致辞 · 课代表点评:单一季度Backlog增量超2300亿美元——这个数字超过了大多数SaaS公司的整体市值,标志AI Cloud进入"超大单"时代。

"We are compute-constrained in the near term. As an example, our cloud revenue would have been higher if we were able to meet the demand."

"我们短期内是算力受限的。举例来说,如果我们能满足需求,本季Cloud营收会更高。"

—— Sundar Pichai回答Michael Nathanson · 课代表点评:CFO不会主动说"如果有产能我们就能多挣",CEO说出来意味着Q2-Q3持续利好——产能扩张直接等于营收上升。也是CapEx上调的最有力背书。

"TPU 8t provides high-performance model training with 3 times the processing power of Ironwood and 2 times the performance. TPU 8i delivers cost-effective, low-latency inference with 80% better performance per dollar than the prior generation."

"TPU 8t提供高性能模型训练,处理能力为Ironwood的3倍、整体性能2倍;TPU 8i提供具成本效益的低延时推理,每美元性能比上代提升80%。"

—— Sundar Pichai介绍AI基础设施 · 课代表点评:"训练/推理双SKU"策略与NVIDIA H200/B100路线图相似但更细分,"每美元+80%"几乎是Cloud推理用户的"无法拒绝条款"。

"AI is fundamentally changing how the world searches for and how it accesses information. Queries are at an all-time highest under synthesis. Traditional search really started with 10 blue links. Now we have AI Overviews and AI Mode."

"AI在根本上改变世界搜索与获取信息的方式。查询量处于历史最高位、合成查询占比上升。传统Search始于10个蓝色链接;如今我们有AI Overviews与AI Mode。"

—— Philipp Schindler回答Mark Shmulik · 课代表点评:被反复唱衰的Search用业务数据反击——"AI杀Search"的市场叙事在Q1业绩面前显得苍白。

"Take Hilton EMEA. They captured one-third more clicks for a fifth of the spend, while simultaneously increasing the average booking value by 55%."

"以Hilton EMEA为例:他们以五分之一的预算获得多33%的点击,同时平均预订价值提升55%。"

—— Philipp Schindler介绍AI Max客户案例 · 课代表点评:Cost-per-click降4/5 + Conversion-value升55%的组合直接说服CMO把30%+预算转移到AI Max——这是GOOGL Ads业务持续19%增长的微观底层。

"Google Cloud is differentiated because we are the only provider to offer first-party solutions across the entire enterprise AI stack. Our enterprise AI solutions have become our primary growth driver for Cloud for the first time."

"Google Cloud的差异化在于我们是唯一覆盖企业AI全栈的第一方供应商。首次出现:企业AI解决方案成为Cloud主增长驱动。"

—— Sundar Pichai介绍Cloud业务 · 课代表点评:第一次明确"AI解决方案 > IaaS"成为Cloud主增长源——意味着Cloud不再是"算IaaS一类商品",而是"软件 + AI"为主的高毛利业务。

"In a constrained environment, when we are choosing to allocate across all these opportunities, we are working off a robust ROIC framework."

"在算力受限环境下,我们跨所有机会做分配时,依据的是一套稳健的ROIC框架。"

—— Sundar Pichai回答Justin Post · 课代表点评:管理层一句话回避了"大客户低毛利"的担忧——ROIC框架隐含意思是"低毛利的不签"。

"We expect our 2027 CapEx to significantly increase compared to 2026."

"我们预计2027年CapEx将相比2026年显著增加。"

—— Anat Ashkenazi CFO Prepared Remarks · 课代表点评:2026区间已是1800-1900亿美元;"显著增加"在CFO措辞里通常是+15%起跳,意味着2027可能站上2200亿美元台阶——AI算力CapEx周期至少延续到2028上半年。

? 全文总结

Alphabet Q1 2026把AI Cloud超级周期的牌全部打到桌面。Cloud backlog单季暴涨2300亿至4620亿美元、利润率一年内从17.8%翻到32.9%——这两个数字组合直接证伪"AI营收低毛利"叙事。Search 19%增长 + 查询量历史新高 + 30%+客户预算已用AI Max——证伪"AI颠覆Search"恐慌。2026 CapEx上调至1900亿美元、2027"显著增加"——把AI资本开支race周期至少延伸到2028。Sundar多次明示"算力受限"——意味着每一份新增产能都直接转化为营收。9位分析师Q&A围绕算力分配、利润率扩张机制、TPU第三方销售三个主轴展开,管理层多次回到"ROIC框架"作为决策中枢。叠加同日财报的MSFT/META/AMZN,Mag 7的AI CapEx集体抬升将主导未来18个月全行业的算力供给/价格曲线。

免责声明:本文基于公开发布的Alphabet Q1 2026 Earnings Call逐字稿整理,仅供学习交流,不构成任何投资建议。所有数据以公司官方披露为准。

? 加好友

微信号:AIweilaikedaibiao

⭐ 觉得有用的话,请点赞、转发、星标公众号——下次更新不迷路。我们每天追踪美股科技公司财报、AI论文、行业大会,做完整中文纪要。